当前时点,该如何看待共享充电宝行业的资本逻辑?

本文转自微信公众号“诸海滨科新先声”,作者:诸海滨。

写在前面

暨小电科技开启上市辅导(深交所)之后,我国最大的共享充电宝(市占率34.4%)怪兽充电赴美上市,资本市场有望迎来共享经济的第一股。本篇我们将深入剖析怪兽充电,分析其商业模式、行业特征以及上市蕴藏的资本逻辑。

中国最大的共享充电宝企业怪兽充电拟赴美上市,2020年市场份额34.4%、净利润7540万元

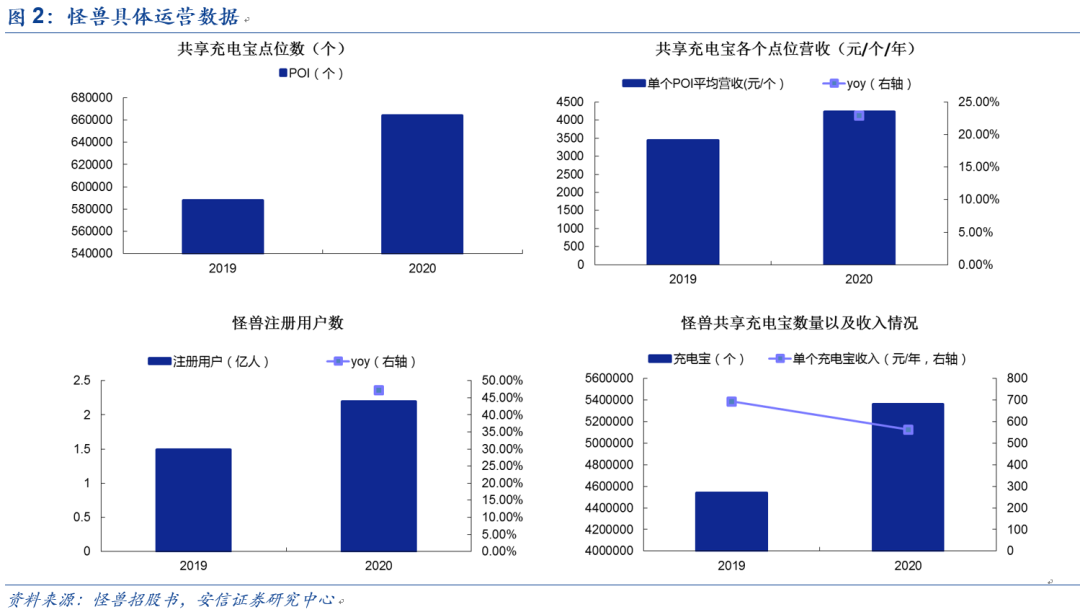

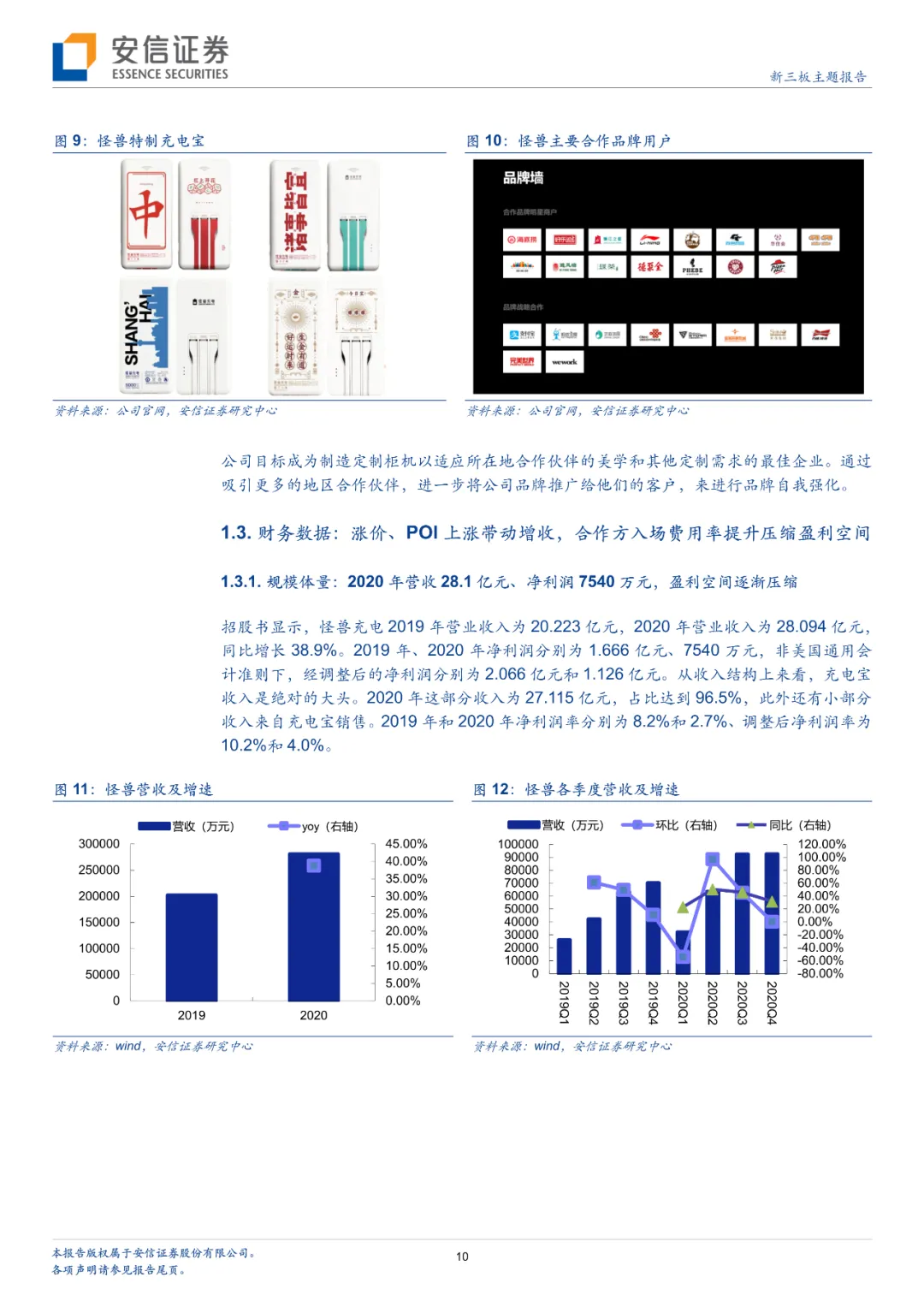

通过背靠紫米供应链,怪兽充电通过出租充电宝获取收入、占比95%以上,目前已铺设超过66.4万POI(点位)和500万多个充电宝,累计注册用户超过2.19亿。根据艾瑞咨询报告,2020年怪兽充电市场份额达34.4%,位列共享充电行业第一。2020年,怪兽充电实现营收28.1亿元(+38.9%)。2019、2020年怪兽充电实现净利润1.67亿元和7542.7万元,净利润率从8.2%下滑至2.7%。

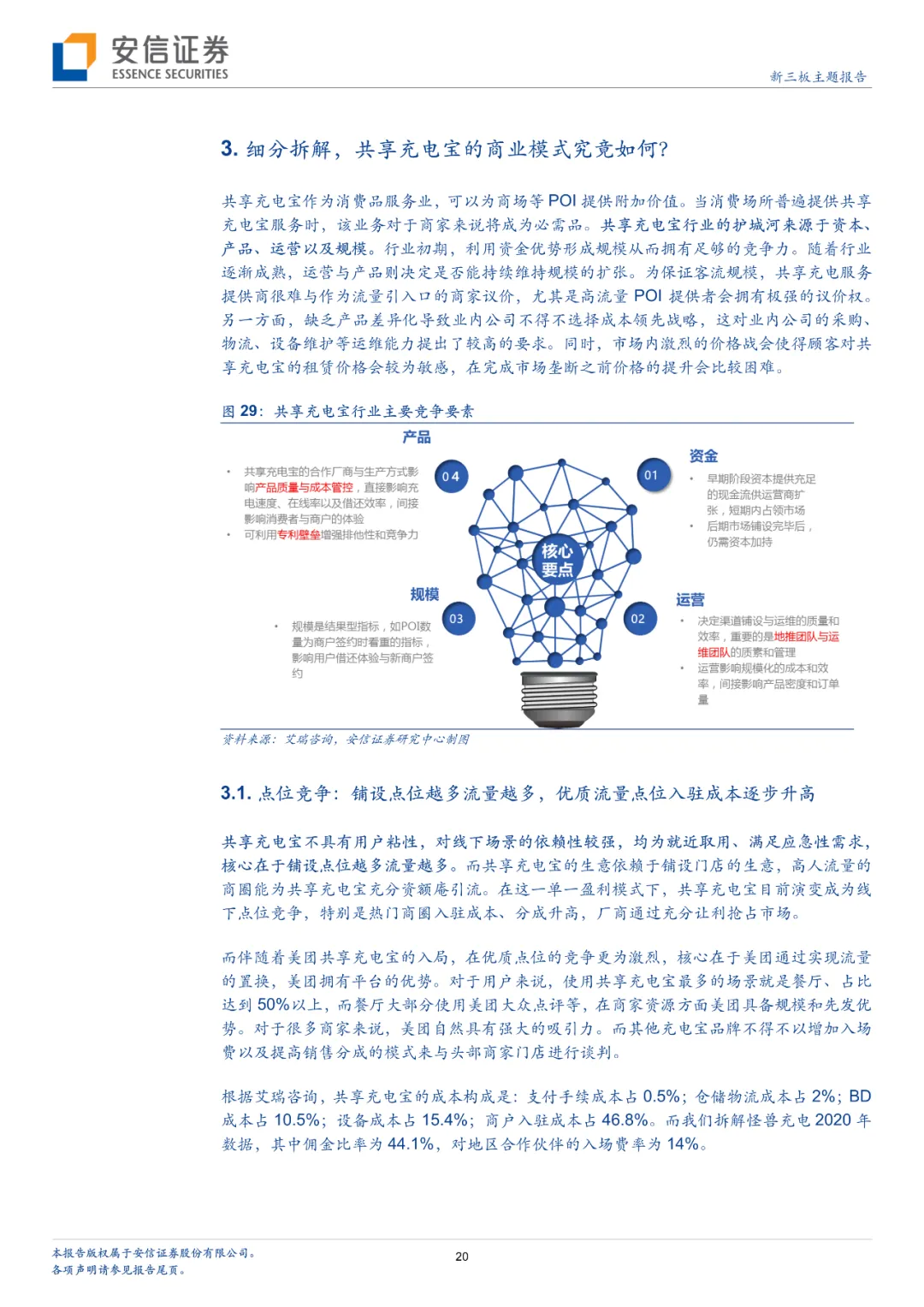

共享充电宝目前形成以分成激励地推运营-加速点位抢占-形成规模效应-提价实现盈利的商业模式

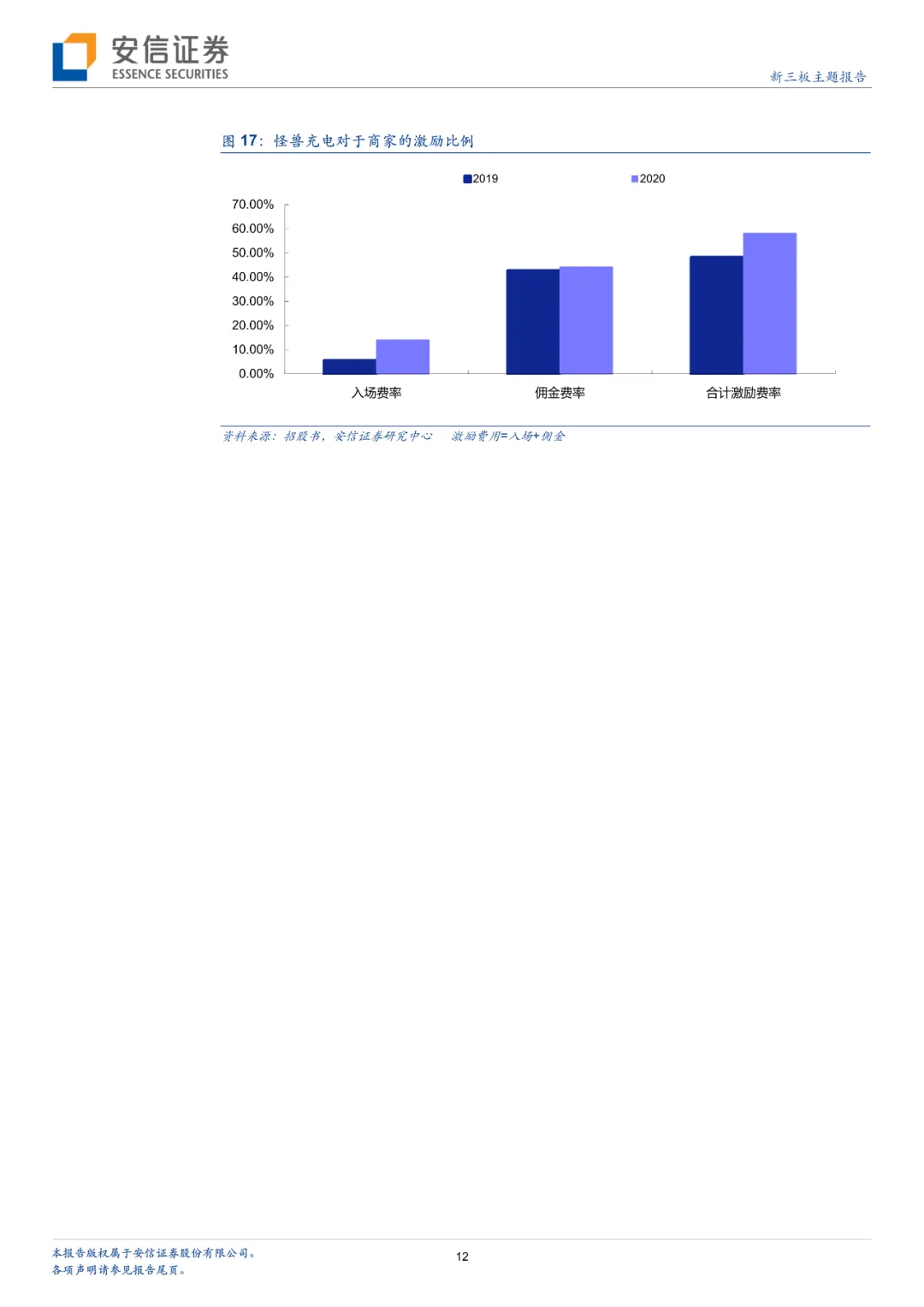

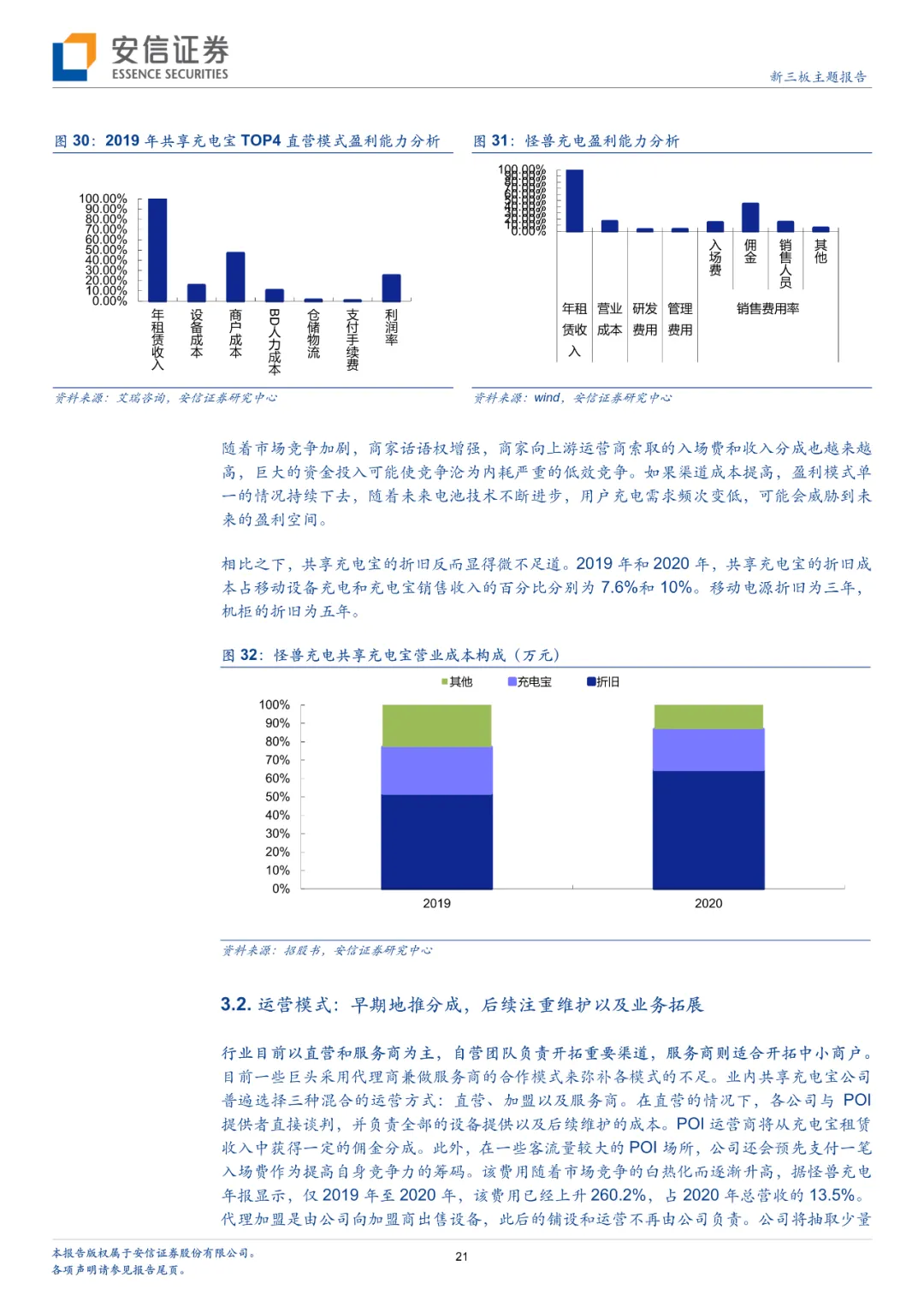

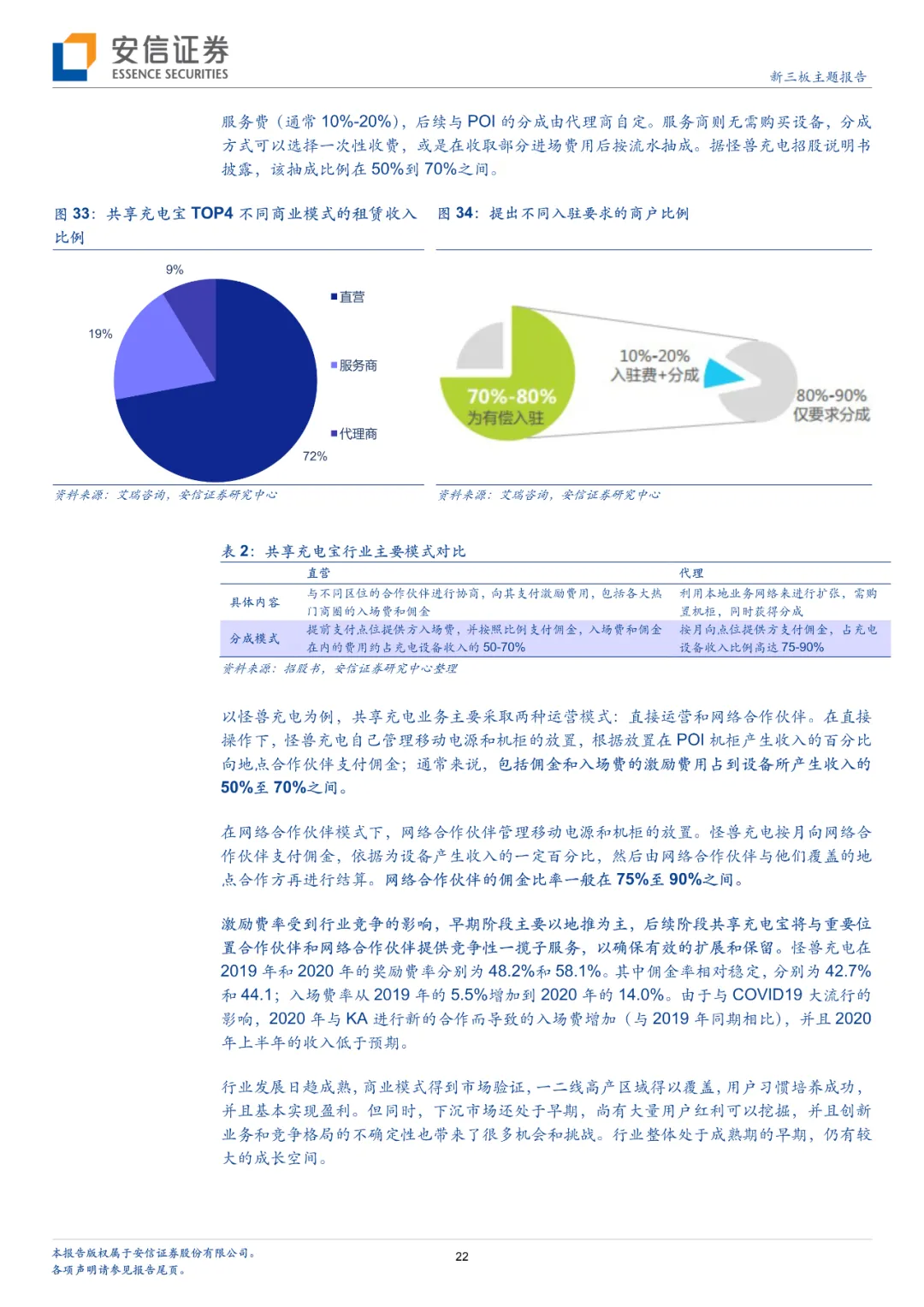

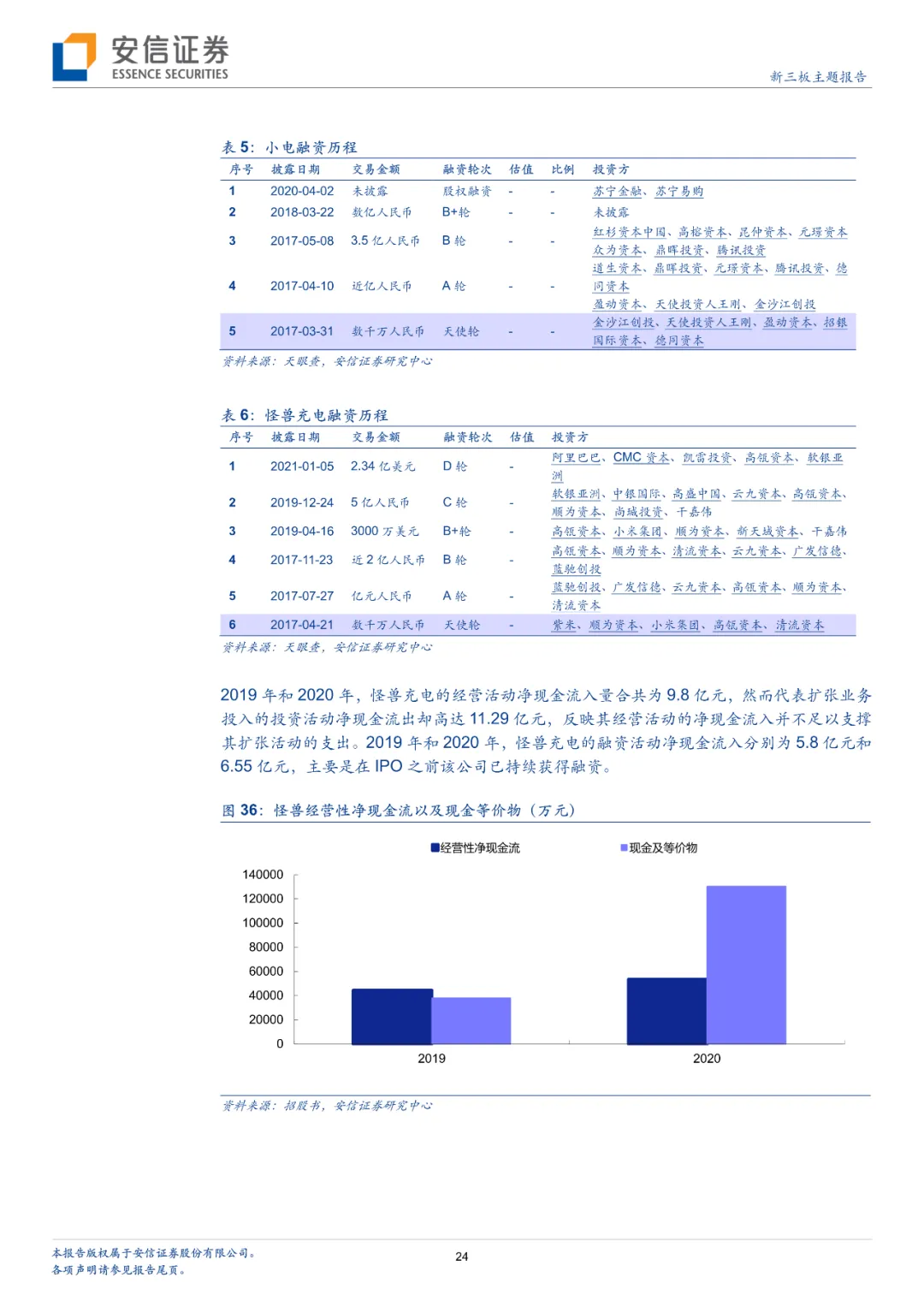

纵观共享充电宝行业,主要是搭建营销团队、开拓B端商家、密集铺设线下点位、与商户分成获取利润。其中点位、运营以及资金是核心要素。其中1)点位-让利60%给商家:共享充电宝不具有用户粘性,对线下场景的依赖性较强,特别是热门商圈入驻成本、分成升高,厂商通过充分让利抢占市场。怪兽充电2020年佣金比率为44.1%,对地区合作伙伴的入场费率达到14%;2)运营:目前以直营和服务商为主,激励费率受到行业竞争的影响,早期阶段主要以地推为主,后续阶段共享充电宝将与重要位置合作伙伴和网络合作伙伴提供竞争性一揽子服务,以确保有效的扩展和保留。3)资金:不仅仅用于充电宝设备的成本,实际上主要是线下设备的铺设成本。早期阶段资本提供充足的现金流供运营商扩张、占领市场,后期市场铺设完毕后,仍需资本加持,如2019、2020年,怪兽充电的经营活动净现金流入量9.8亿元,投资活动净现金流出达到11.29亿元。

美团入局、快充技术等冲击市场格局,单一的盈利模式后续可开发广告收入、挖掘客户流量

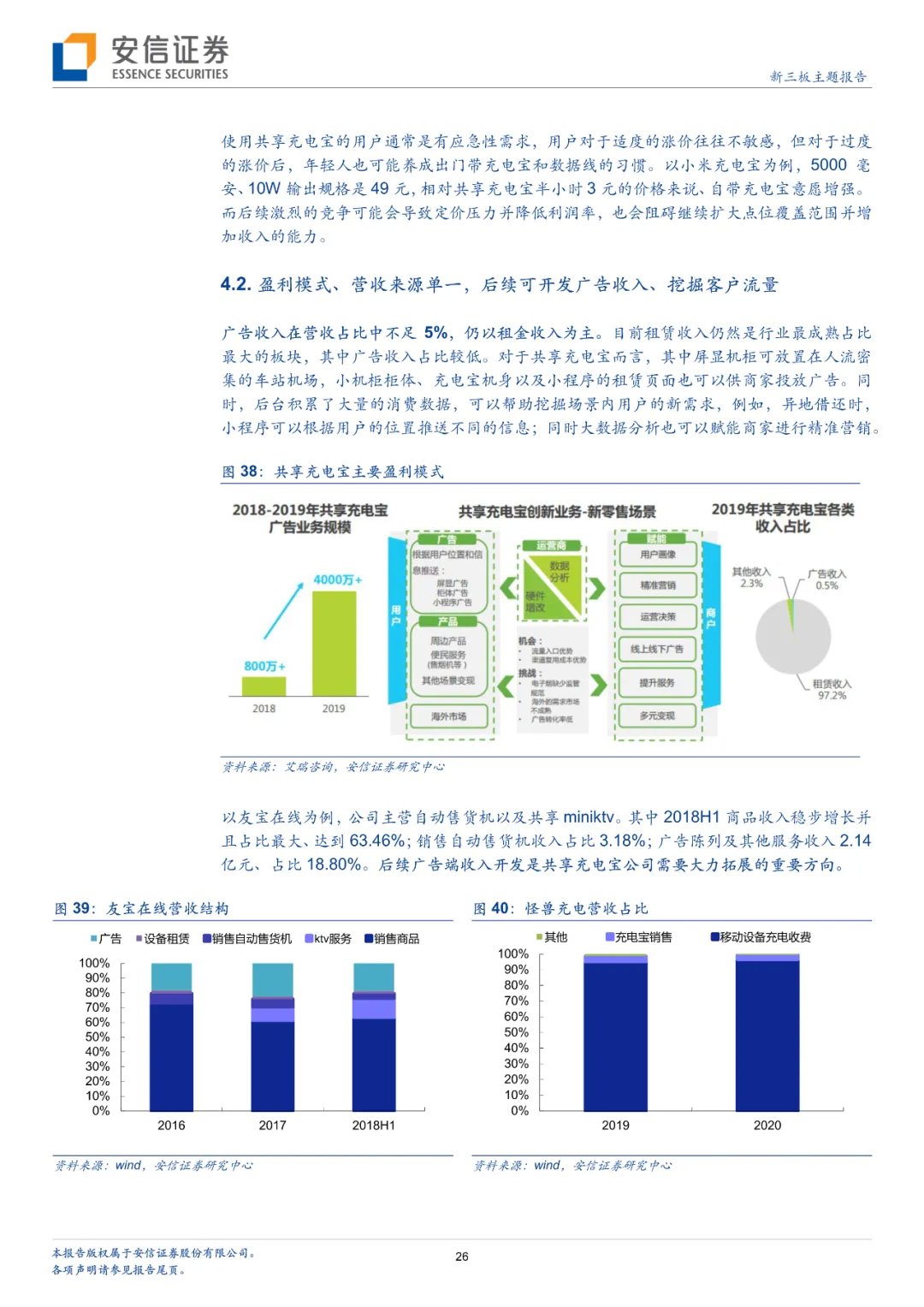

美团(03690)于2020年上半年重启充电宝业务,凭借流量和商家资源优势,有望对目前市场格局(“三电一兽”CR4高达83.1%)形成冲击,获得竞争领先地位。除此之外,快充技术以及手机电池续航能力增强有望缓解用电焦虑,分场景涨价下削弱用户消费意愿,后续在产品性能、专利技术以及拓展多元化收入结构是重点。目前广告收入在营收占比中不足5%,参照自动售货机友宝在线广告收入达到近20%,后续广告端收入开发是共享充电宝公司需要大力拓展的重要方向。

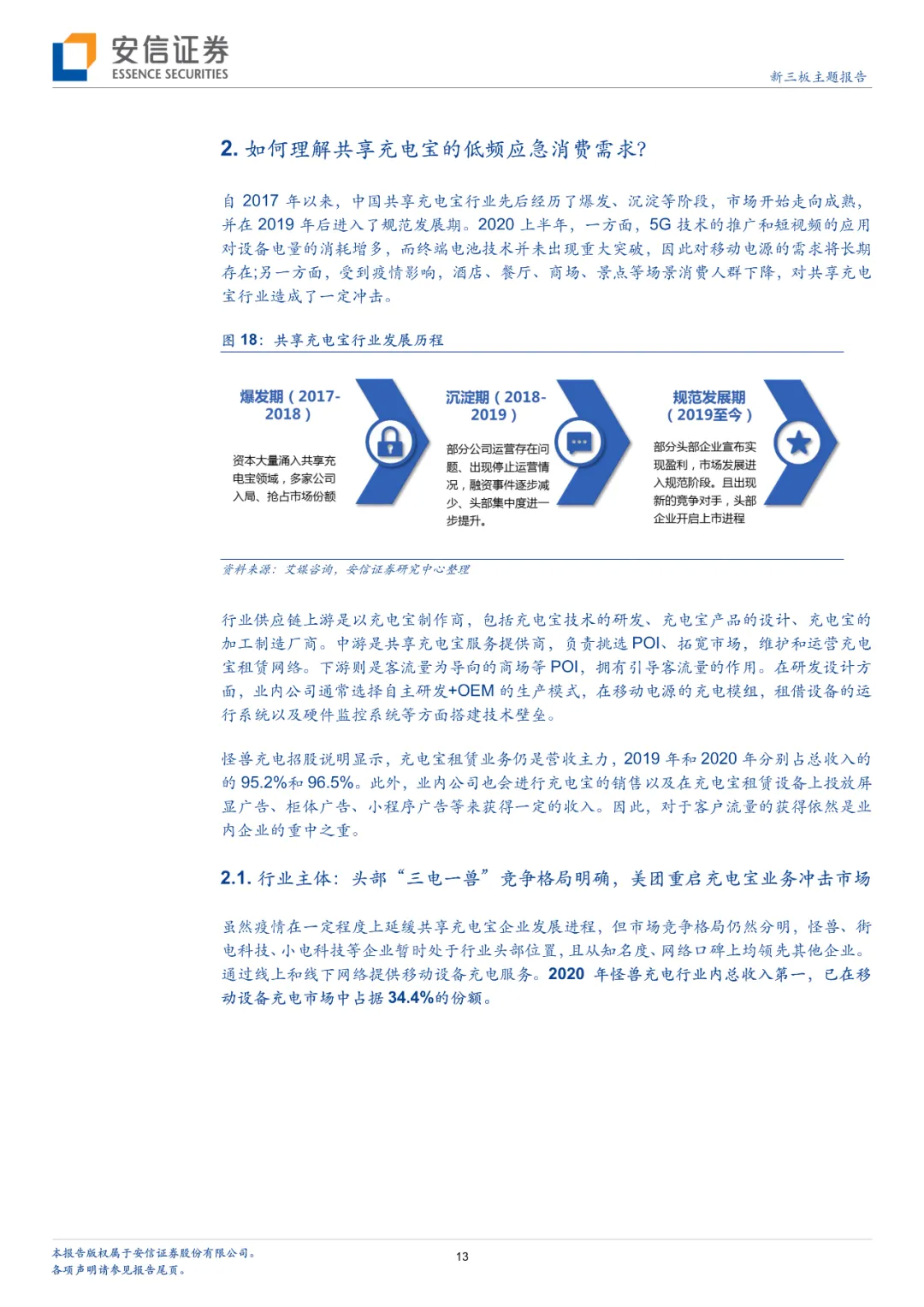

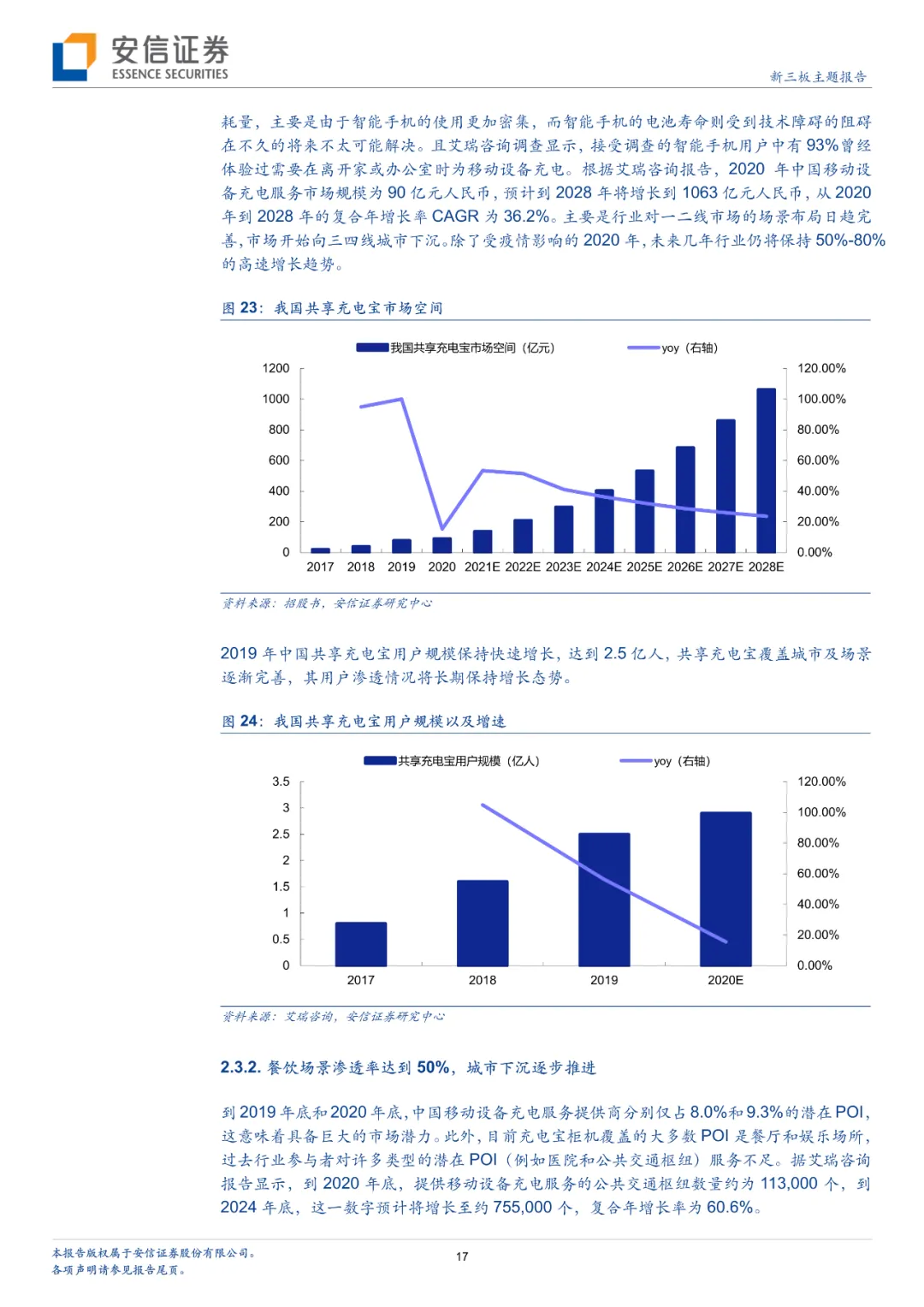

缓解充电焦虑、满足应急性消费需求,移动充电服务市场CAGR为36.2%、下沉市场有待进一步拓展

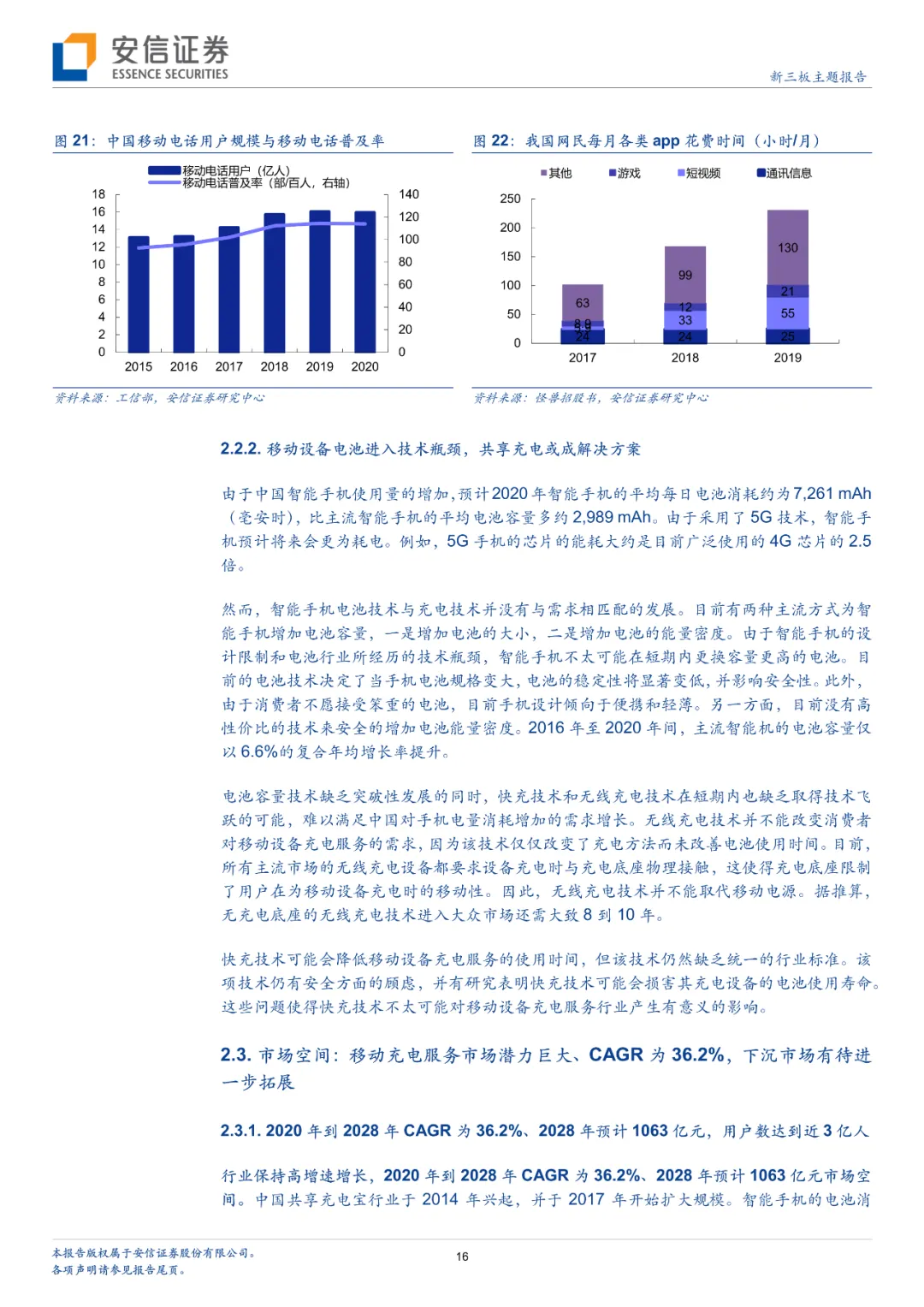

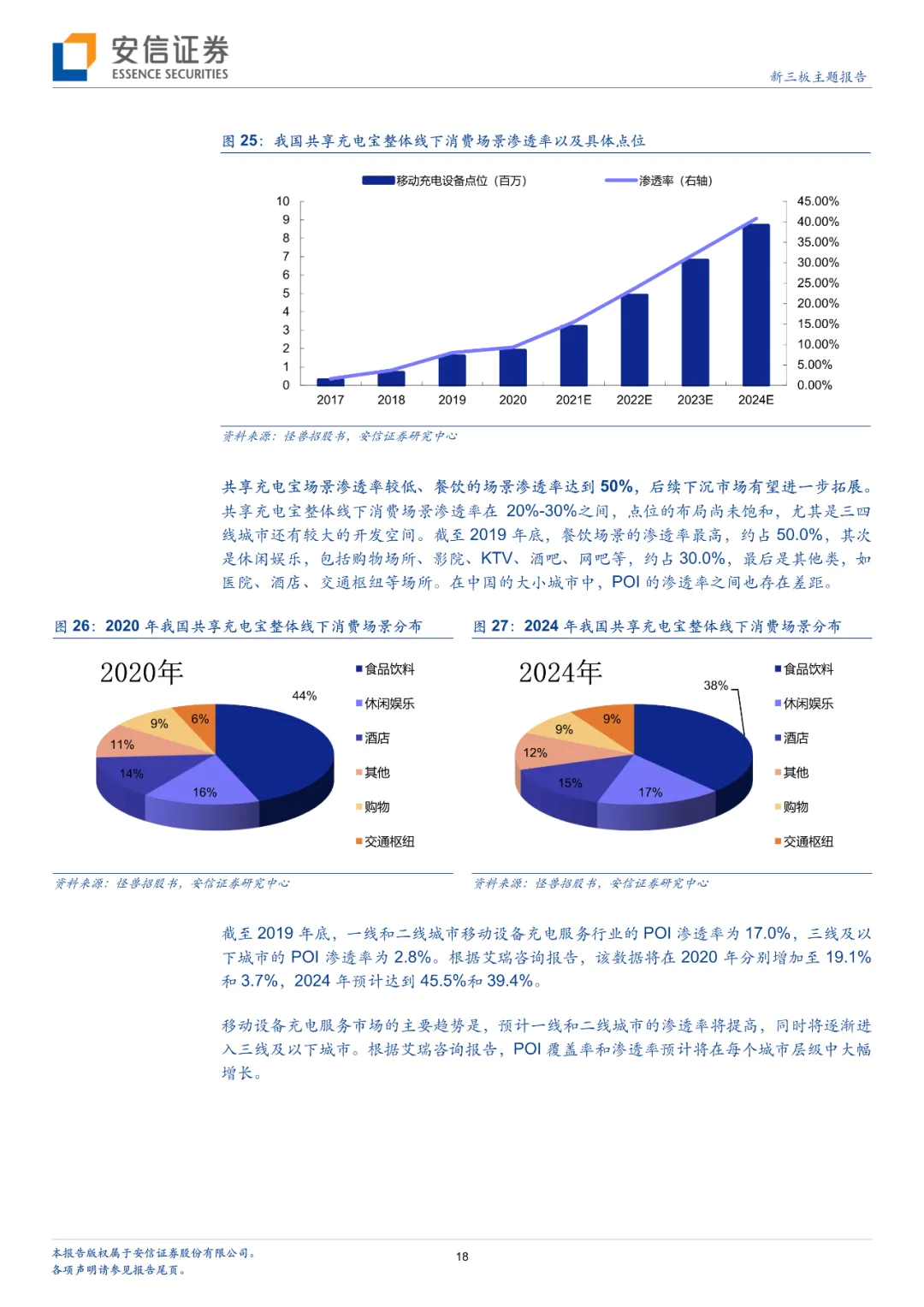

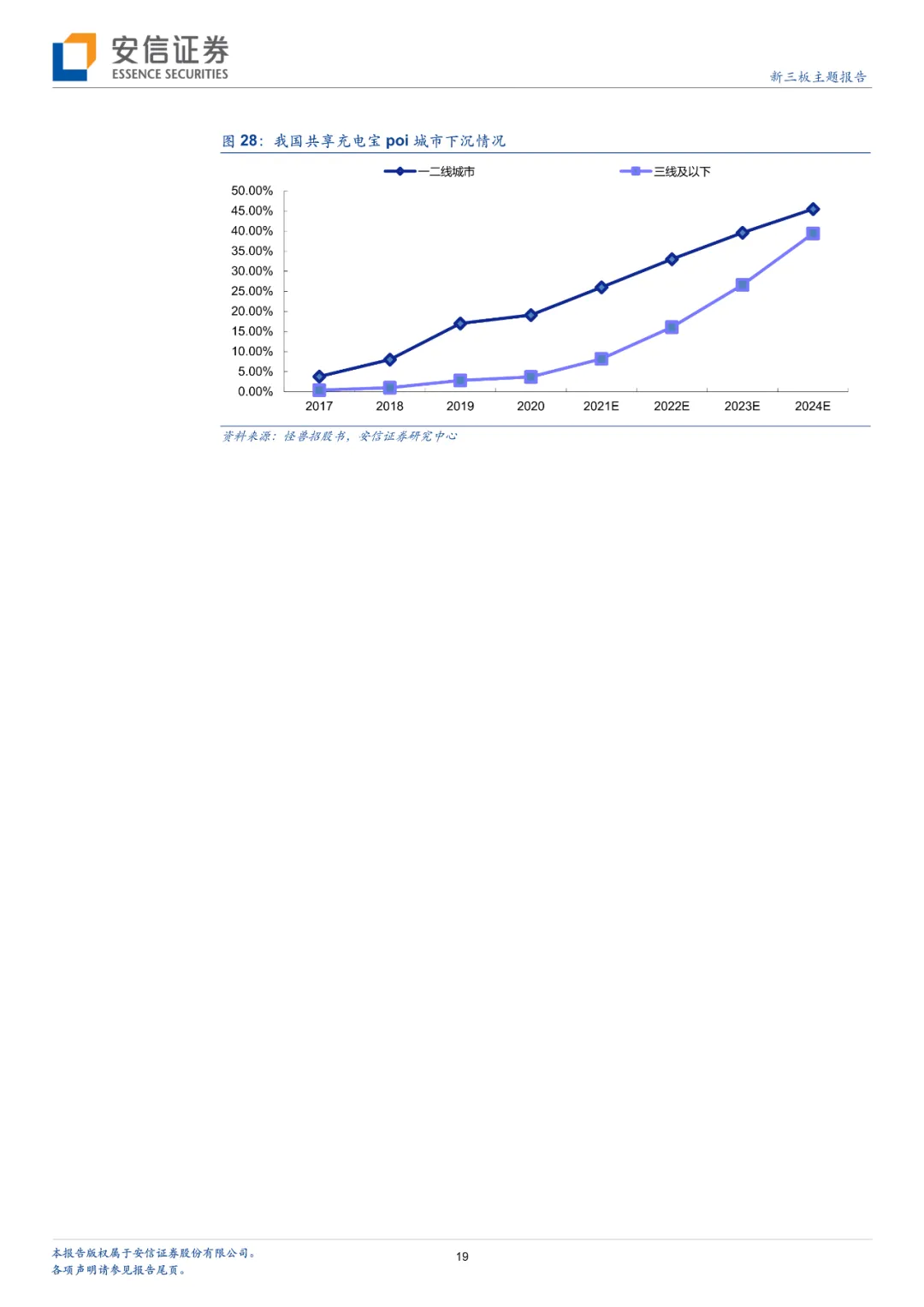

智能手机渗透率提升,用户手机使用时间延长,碎片化场景增多,庞大的潜在用户以及用电焦虑驱动, 2020-2028年共享充电宝市场CAGR为36.2%、2028年预计1063亿元,用户数达到近3亿人。目前行业发展日趋成熟,商业模式得到市场验证,一二线高产区域得以覆盖,用户习惯培养成功,并且基本实现盈利。其中餐饮场景渗透率达到50%,预计一线和二线城市的渗透率将提高,同时将逐渐进入三线及以下城市。从用户规模、设备铺设密度和广度以及规模体量上看,“三电一兽”都处于领先地位,2020年行业CR4高达83.1%。

风险提示

行业竞争加剧,业务结构单一风险

01怪兽充电赴美上市,共享充电宝“第一股”表现如何?

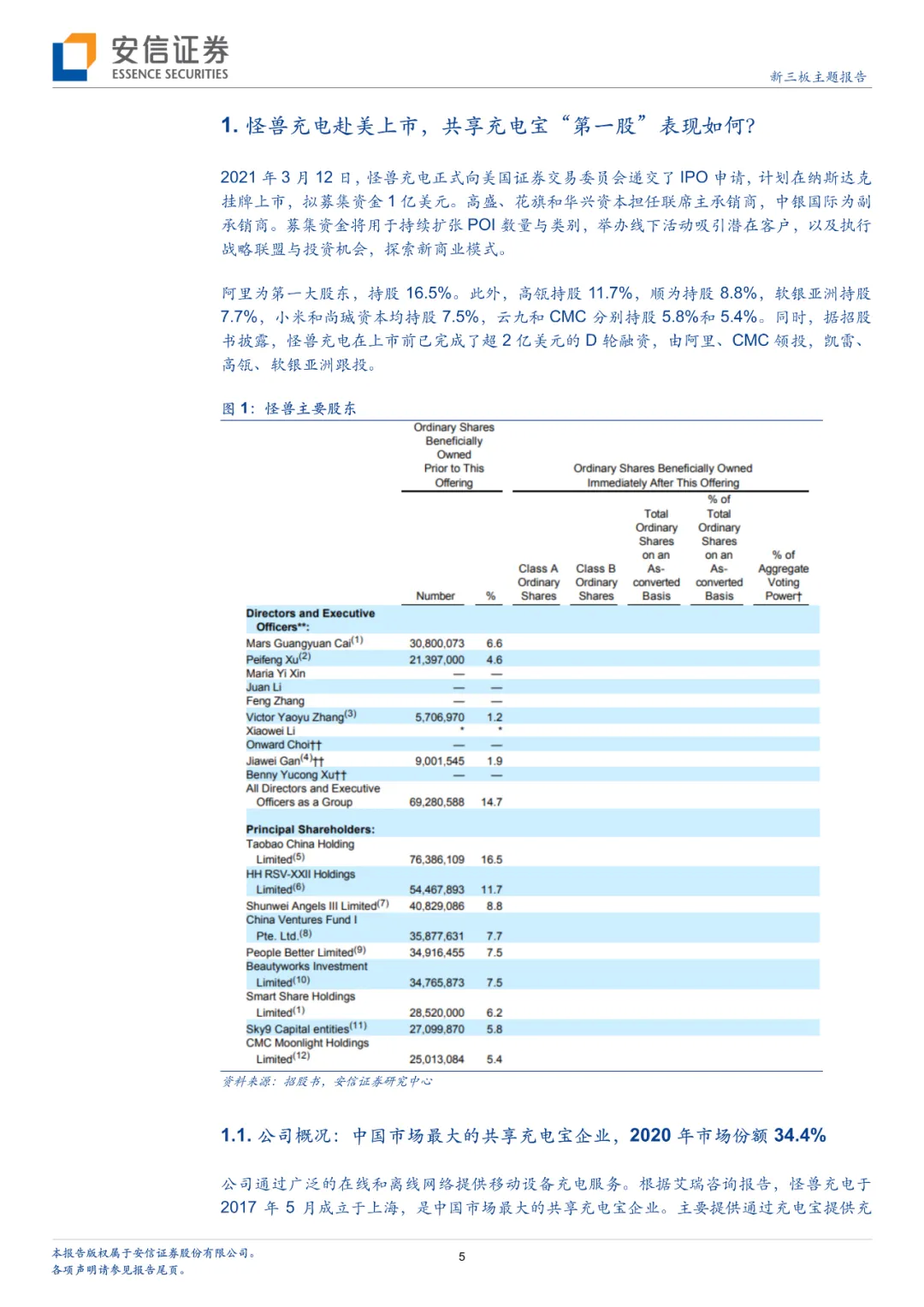

2021年3月12日,怪兽充电正式向美国证券交易委员会递交了IPO申请,计划在纳斯达克挂牌上市,拟募集资金1亿美元。高盛、花旗和华兴资本担任联席主承销商,中银国际为副承销商。募集资金将用于持续扩张POI数量与类别,举办线下活动吸引潜在客户,以及执行战略联盟与投资机会,探索新商业模式。

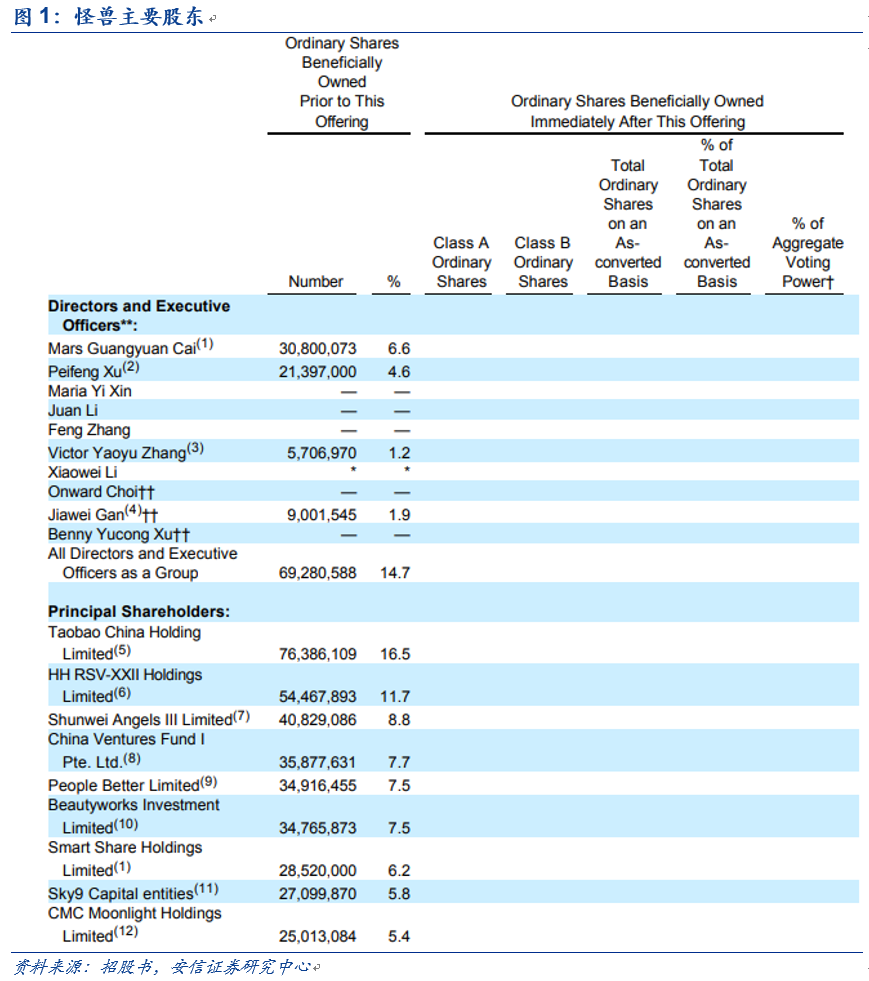

阿里(09988)为第一大股东,持股16.5%。此外,高瓴持股11.7%,顺为持股8.8%,软银亚洲持股7.7%,小米(01810)和尚珹资本均持股7.5%,云九和CMC分别持股5.8%和5.4%。同时,据招股书披露,怪兽充电在上市前已完成了超2亿美元的D轮融资,由阿里、CMC领投,凯雷、高瓴、软银亚洲跟投。

1.1. 公司概况:中国市场最大的共享充电宝企业,2020年市场份额34.4%

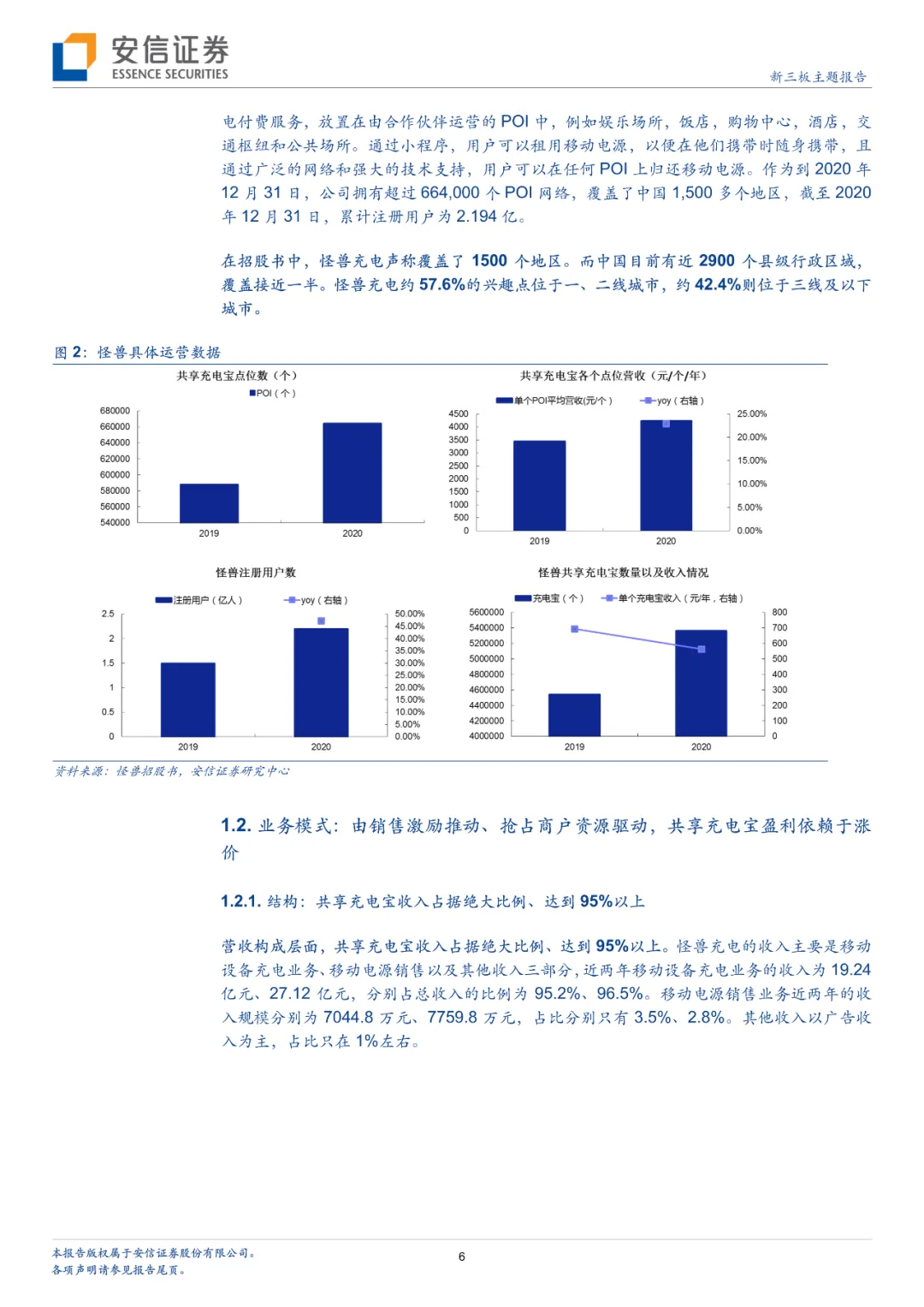

公司通过广泛的在线和离线网络提供移动设备充电服务。根据艾瑞咨询报告,怪兽充电于2017年5月成立于上海,是中国市场最大的共享充电宝企业。主要提供通过充电宝提供充电付费服务,放置在由合作伙伴运营的POI中,例如娱乐场所,饭店,购物中心,酒店,交通枢纽和公共场所。通过小程序,用户可以租用移动电源,以便在他们携带时随身携带,且通过广泛的网络和强大的技术支持,用户可以在任何POI上归还移动电源。作为到2020年12月31日,公司拥有超过664,000个POI网络,覆盖了中国1,500多个地区,截至2020年12月31日,累计注册用户为2.194亿。

在招股书中,怪兽充电声称覆盖了1500个地区。而中国目前有近2900个县级行政区域,覆盖接近一半。怪兽充电约57.6%的兴趣点位于一、二线城市,约42.4%则位于三线及以下城市。

1.2. 业务模式:由销售激励推动、抢占商户资源驱动,共享充电宝盈利依赖于涨价

1.2.1. 结构:共享充电宝收入占据绝大比例、达到95%以上

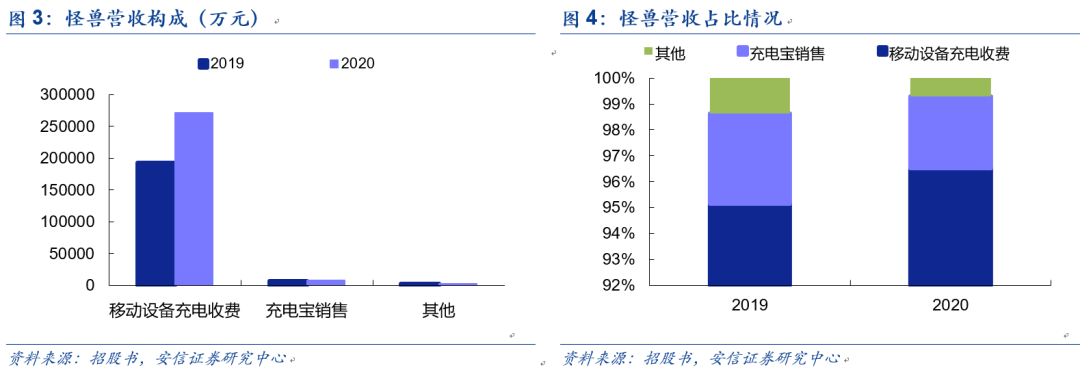

营收构成层面,共享充电宝收入占据绝大比例、达到95%以上。怪兽充电的收入主要是移动设备充电业务、移动电源销售以及其他收入三部分,近两年移动设备充电业务的收入为19.24亿元、27.12亿元,分别占总收入的比例为95.2%、96.5%。移动电源销售业务近两年的收入规模分别为7044.8万元、7759.8万元,占比分别只有3.5%、2.8%。其他收入以广告收入为主,占比只在1%左右。

■ 移动充电服务

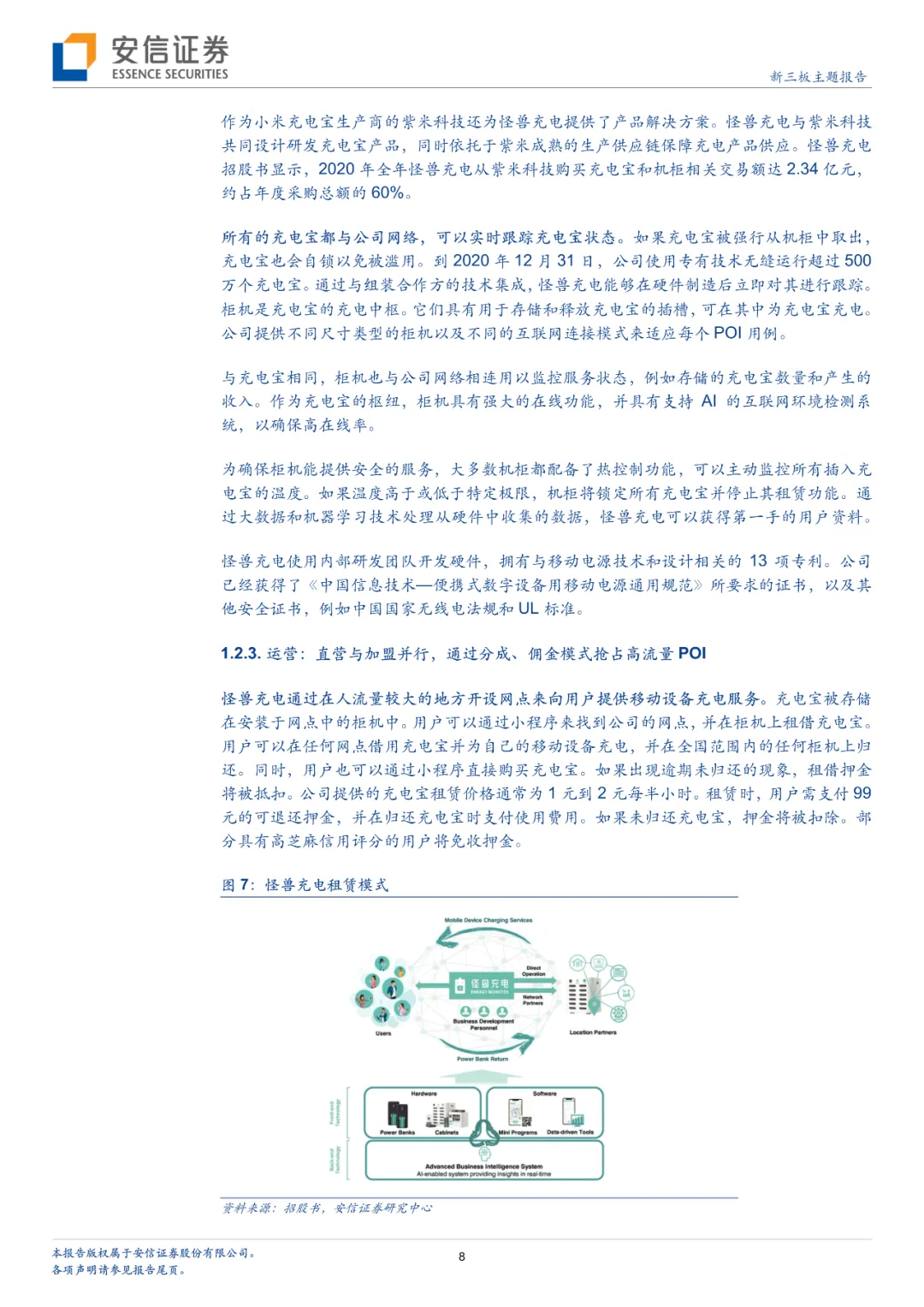

主要将设备(包括机柜和移动电源)部署在娱乐场所、餐厅、由合作伙伴运营的购物中心,酒店,交通枢纽和公共场所等。单个用户可以使用其移动设备扫描机柜上的二维码,下达使用移动电源的订单。通常,用户下的每个订单都需要支付押金,但那些具有合格信用评分的用户(由微信或支付宝之类的付款门户网站评估)除外。用户退回移动电源时,押金将退还给用户。

■ 销售充电宝收入

如果用户购买移动电源,将从移动电源的销售中产生收入。

■ 其他收入

多为广告收入。

1.2.2. 产品:自主研发确保产品安全,实时追踪产品状态

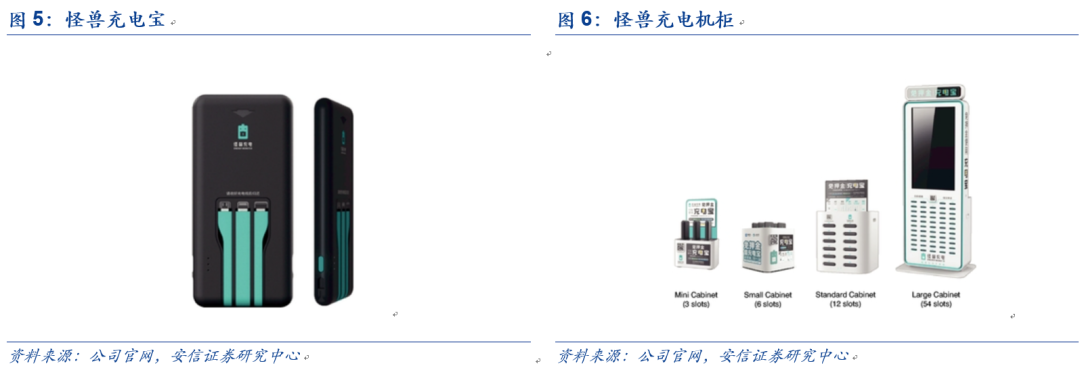

公司移动设备充电服务通过充电宝和柜机两种硬件提供服务。怪兽充电宝与大部分移动设备兼容,无需用户自备充电线。尺寸为145.8 * 68.8 * 14.7mm,重量约为168g,仅比手机稍大。已满足《便携式数字设备用移动电源通用规范》标准及其他必须的证书。耐用性方面,产品具有至少500个完整充电周期的电池寿命,而不会损害电池容量。截至本招股说明书发布之日,未有因产品质量问题引起的事件。

【以下为完整报告】

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP