安信证券:Zoom(ZM.US)财报耀眼,营收利润双增长

本文转自“安信证券”

写在前面

Zoom(ZM.US)是一家提供云视频会议解决方案的公司,2011年成立,主营To B服务,2019年登陆纳斯达克。公司拥有七大产品,在移动设备、台式机、笔记本电脑、传统视频会议系统之间提供视频、语音、聊天和文件共享服务,最高可在一次会议中支持数万名视频参与者。近日,Zoom的2021财年第四季度财报发布,本季度业绩再次超出市场预期,此外公司发布2022财年全年营收指引约37.7亿美元,当前市值超过1000亿美元,PS 27X左右。

先看财务:疫情推动公司营收和利润双增长,增长速度在放缓?

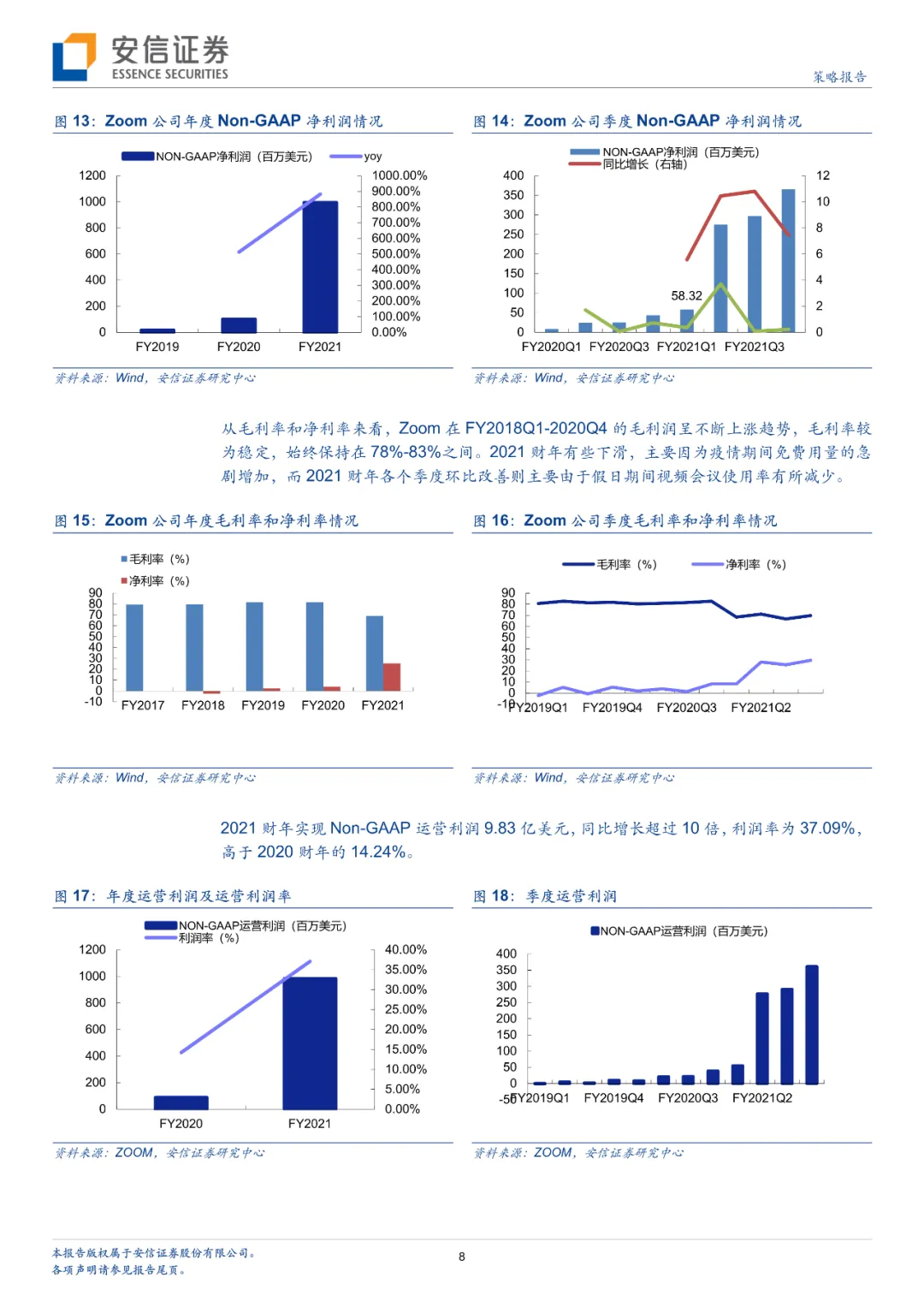

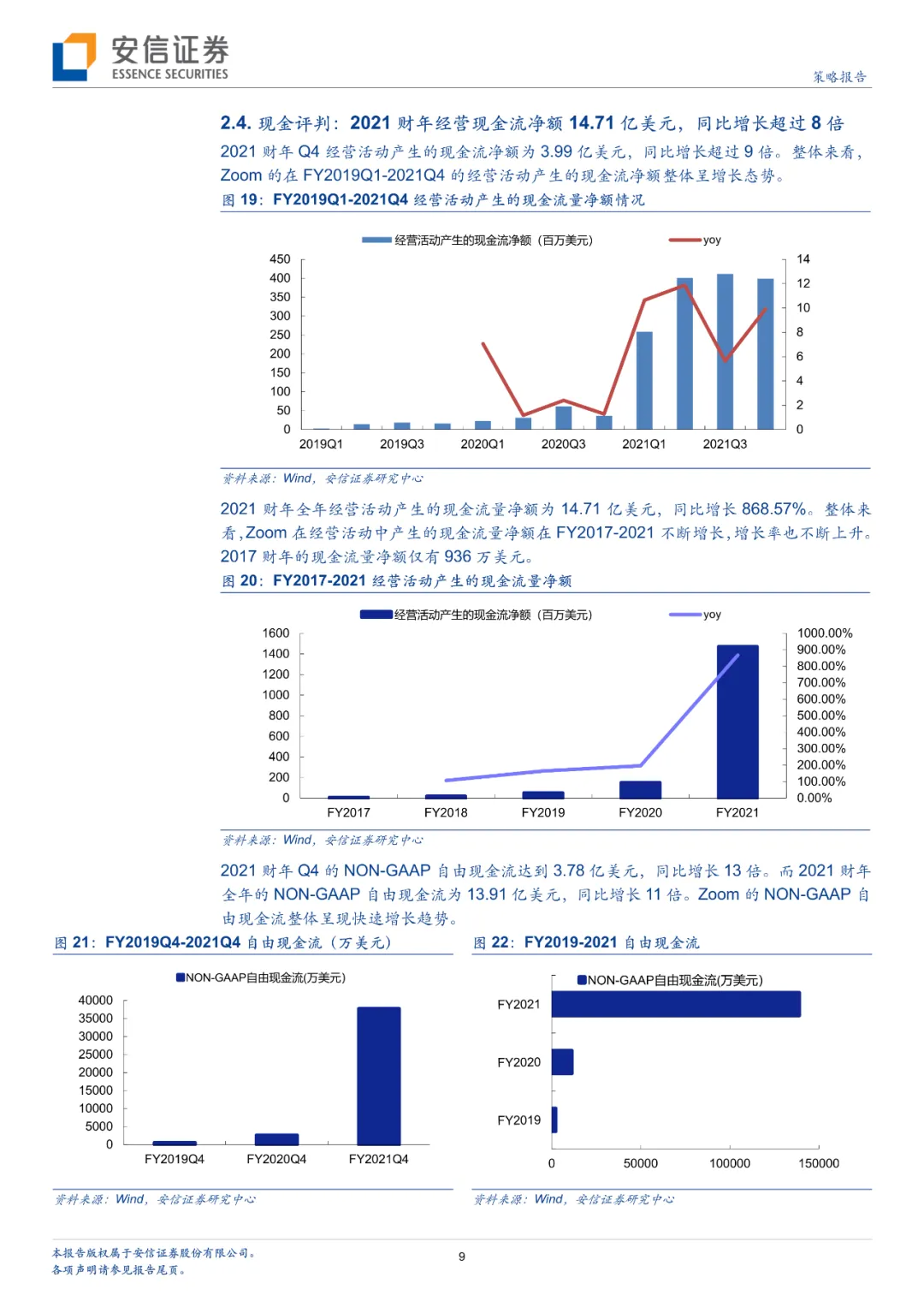

收入角度, 2021财年Q4营收达到8.83亿美元(+369%),全年营收达到26.51亿美元(+326%)。2021财年Q2-Q4季度同比营收增速都超过300%,但从环比角度来看有放缓增长趋势。费用角度,2021财年销售费用率下滑明显至26%,管理费用率稳中有降。利润角度,2021财年GAAP和Non-GAAP净利润分别达到6.72和9.96亿美元,同比分别增长26倍和8倍。而从环比来看,增速则有所放缓,2021财年Q4环比增速仅为13.55%,最高时则为2021年Q2,高达102.19%。在现金流角度,2021财年经营现金流净额14.71亿美元,同比增长超过8倍,NON-GAAP自由现金流为13.91亿美元,同比增长11倍。

再看客户:中大客户数量增长但占比下降,未来趋势怎么看?

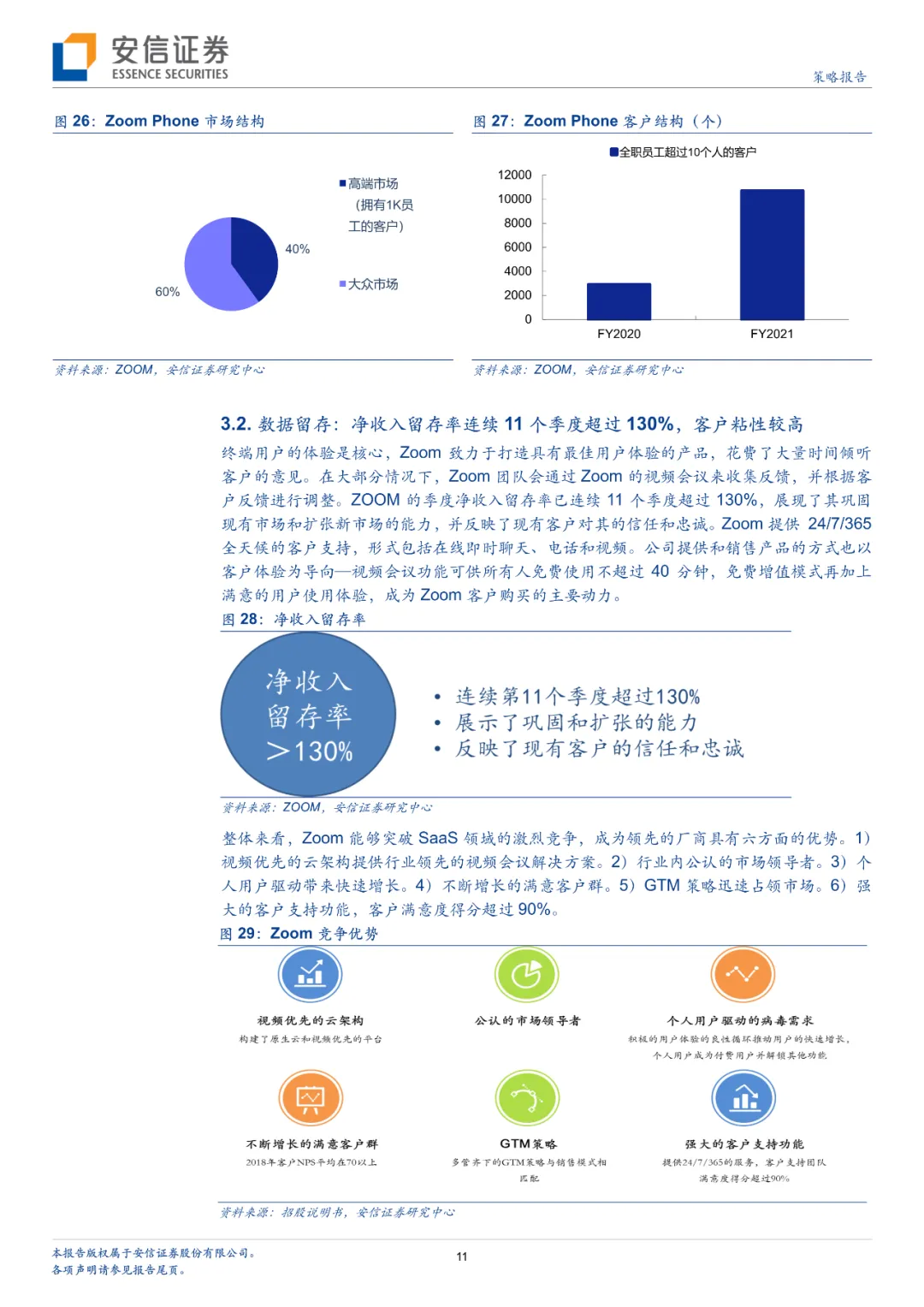

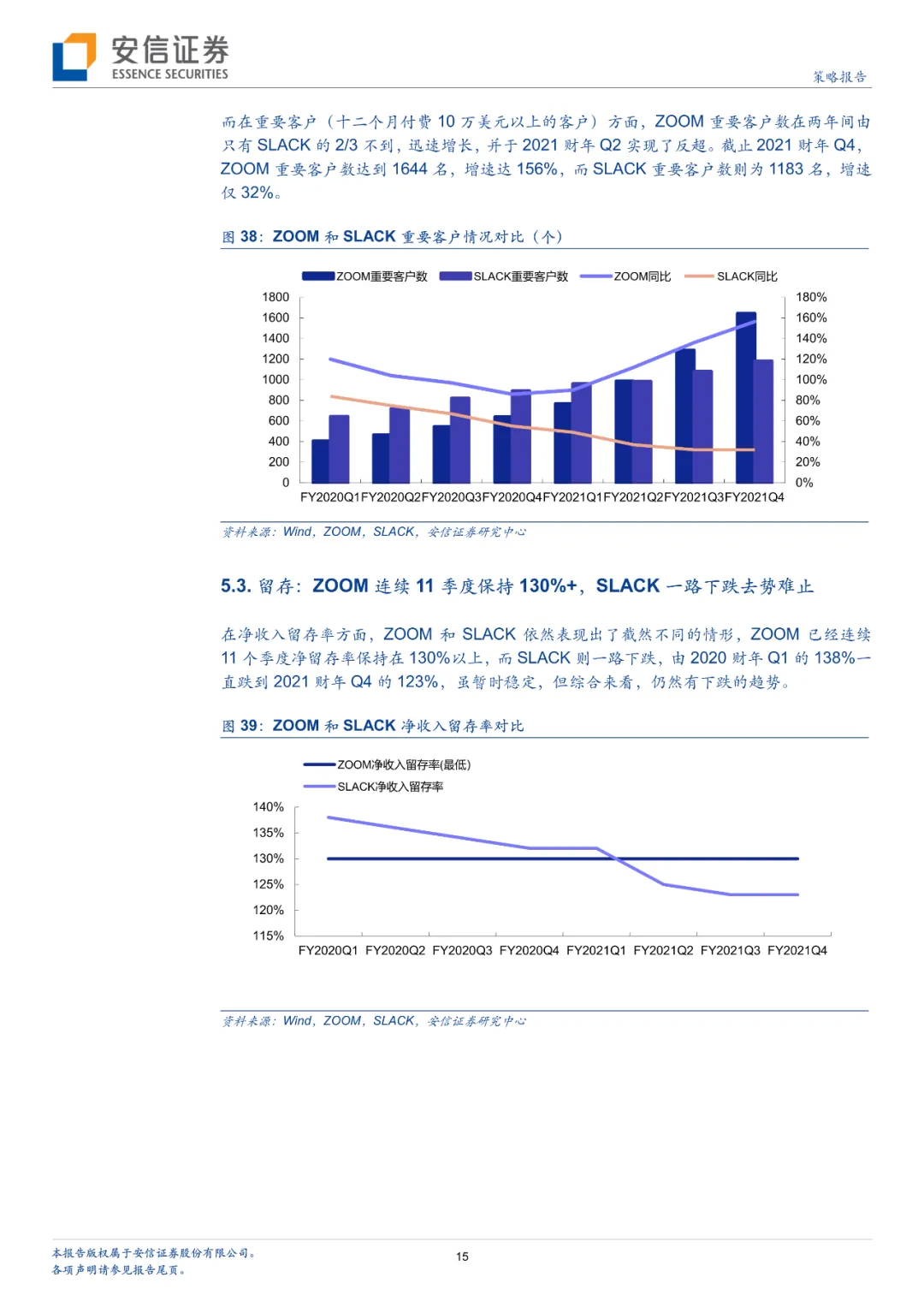

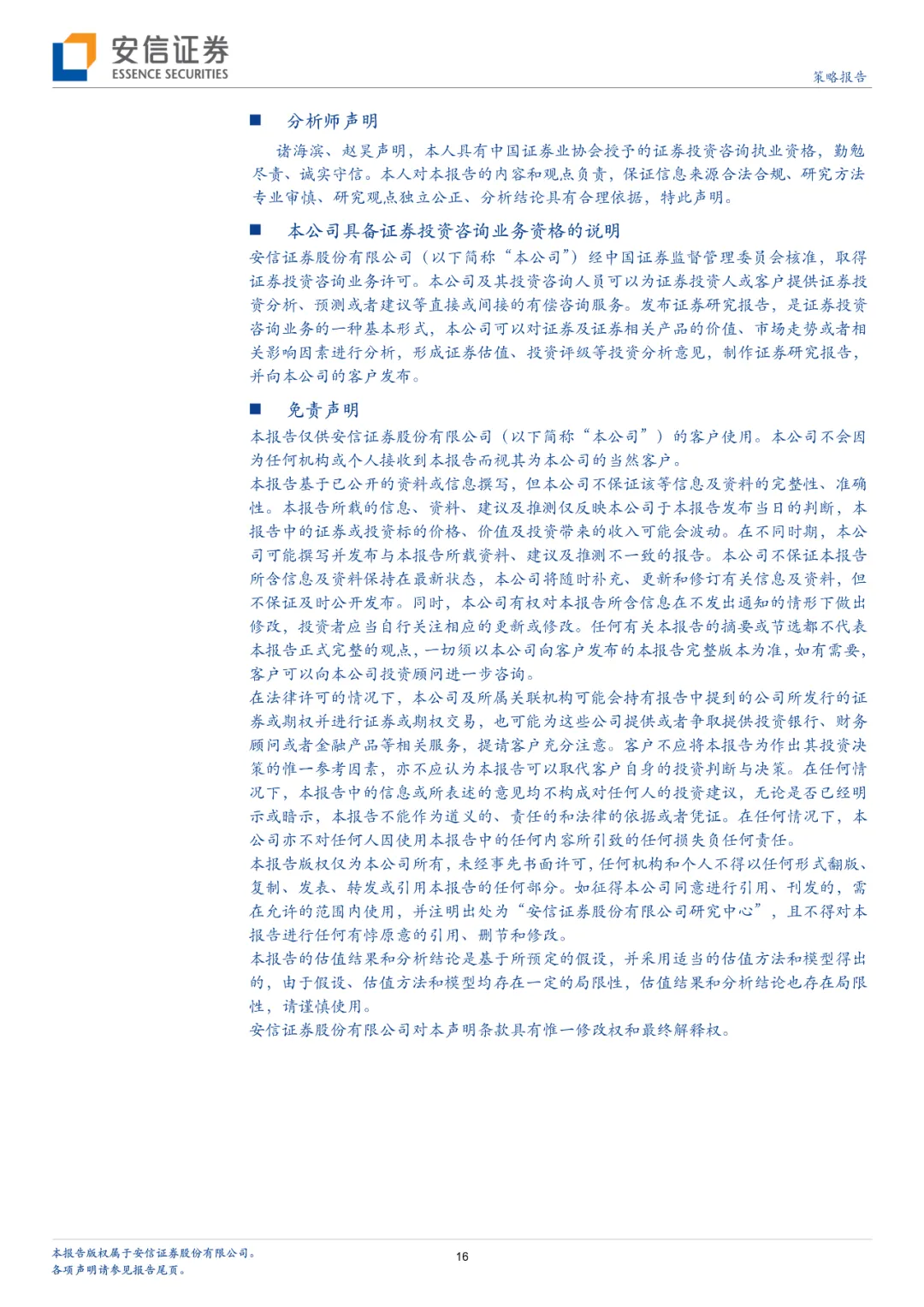

截至2021财年第四季度,ZOOM全职员工超过10个人的客户数量达46.7万个,同比增长470%,占比达到63%,相比2020财年同期80%有所下降。超过10万美元收入的客户数量2021财年第四季度则达到1644家,同比增长156%,环比增长28%。旗下产品Zoom Phone全职员工超过10个人的客户则达1.07万个,同比增长269%。其中员工数>1000人的客户贡献收入约40%,18家客户的付费账户数超过10000个。净收入留存率方面,连续11个季度超过130%。

业务预期:RPO规模扩大,2022财年业绩增长有啥预期?

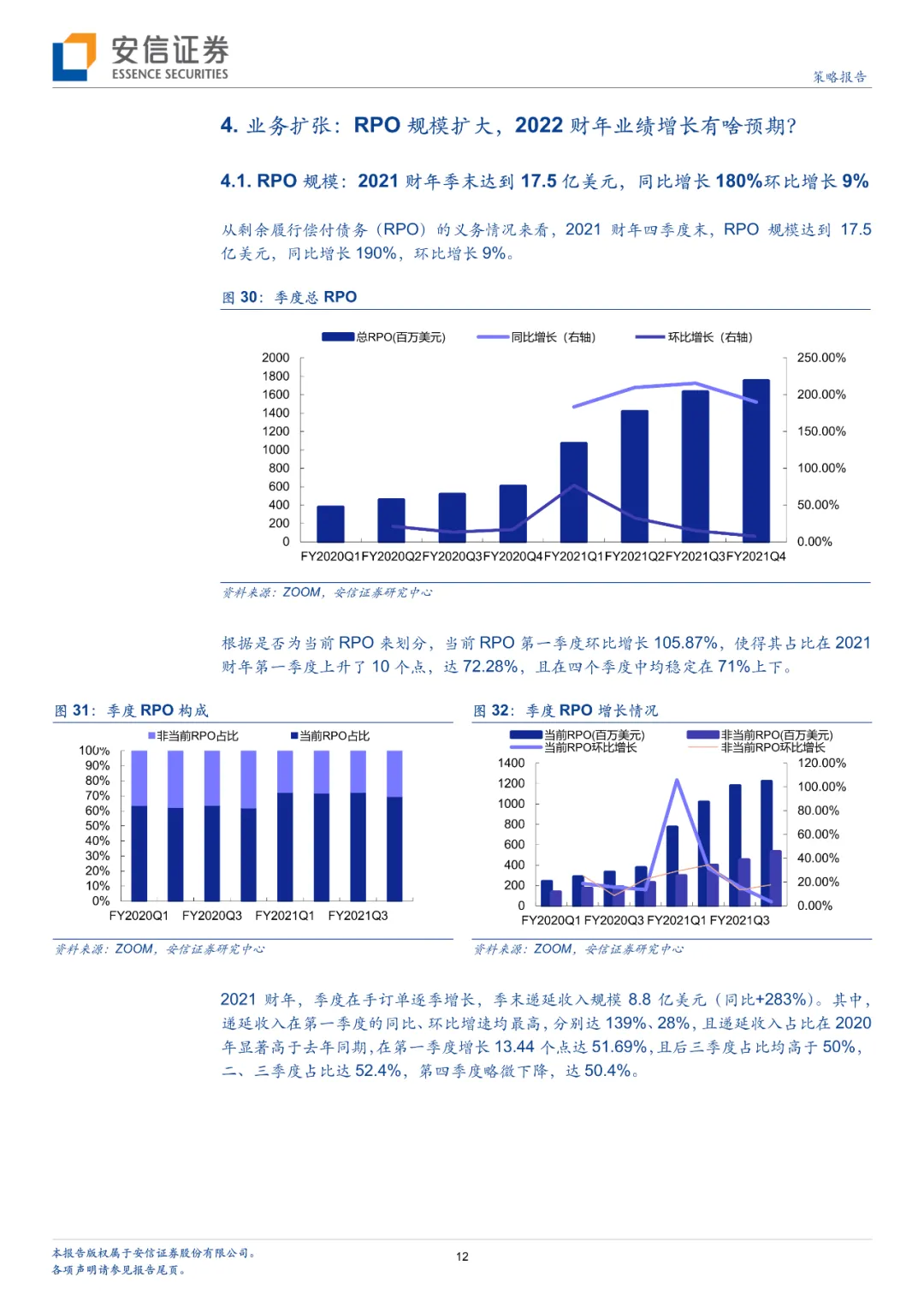

2021财年四季度末,RPO规模达到17.5亿美元,同比增长190%,环比增长9%。在手订单逐季增长,季末递延收入规模8.8亿美元,同比增长283%。公司给出2022财年指引,预计2022财年第一季度营收将达到9.00-9.05亿美元,全年将达到37.6-37.8亿美元,同比分别增长174%-176%和42%-43%。而Non-GAAP运营利润第一季度预计达到2.95-3.00亿美元,全年将达到11.25-11.45亿美元,同比分别增长440-449%和14%-16%,整体来看,我们认为疫情加速了线上习惯的渗透,视频会议的需求会稳中有升,公司处于较高速增长态势,值得关注。

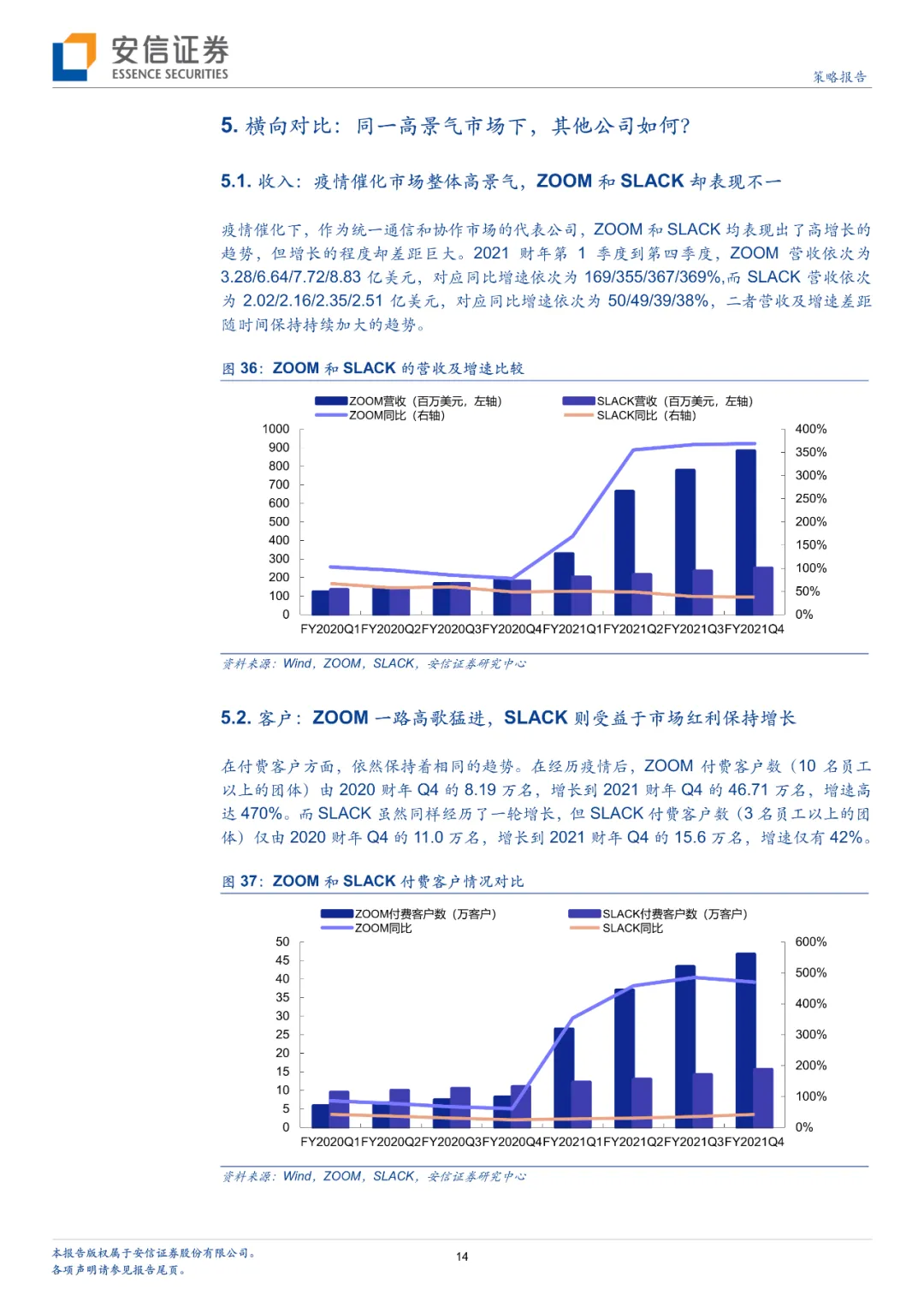

横向对比:从营收到客户到留存,ZOOM和SLACK差异较大?

1)营收:ZOOM/SLACK由2020财年Q1的1.22/1.35亿美元,迅速增长到2021财年Q4的8.83/2.51亿美元/,对应增速也由103/67%变为369/38%;2)客户:付费客户上,ZOOM/SLACK由2020财年Q1的5.85/9.5万家,迅速增长到2021财年Q4的46.71/15.6万家,对应增速也由86/42%变为470/42%;重要客户上,ZOOM/SLACK由2020财年Q1的405/645家,迅速增长到2021财年Q4的1644/1183家,对应增速也由120/84%变为156/32%;3)留存:ZOOM净收入留存率连续11个月保持在130%+,而SLACK则由2020财年Q1的138%,下降到2021财年Q4的123%。

风险提示

视频会议行业竞争加剧,行业盈利能力下滑风险

01

写在前面:全球视频会议龙头公司Zoom发布最新财报,有哪些亮点?

Zoom是一家提供云视频会议解决方案的公司,2011年成立,主营To B服务,2019年登陆纳斯达克。公司拥有七大产品,在移动设备、台式机、笔记本电脑、传统视频会议系统之间提供视频、语音、聊天和文件共享服务,最高可在一次会议中支持数万名视频参与者。Zoom的产品具有高品质、低价、易用、多平台互通的优势,凭借领先的技术水平,被Gartner于2018年评为行业领先者。2019年,公司提供的月度会议时长超过50亿分钟。2020年,其视频会议解决方案荣获Gartner的客户选择奖。

近日,Zoom的2021财年第四季度和全年财报发布,2021财年全年营收同比增速326%,是公司近五年来增速最快的一年。本文将据此分析Zoom第四季度及2021年财年财务表现,重点分析公司的业务结构及未来的发展展望。

02

先看财务:疫情推动公司营收和利润双增长,增长速度在放缓?

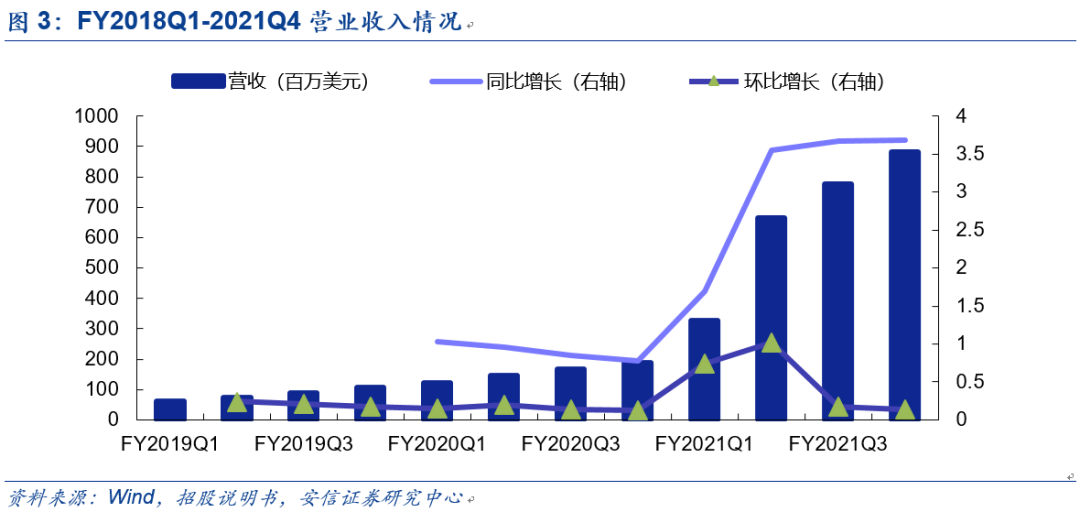

2.1. 拆解收入:Q4营收8.83亿美元(+369%),全年营收26.51亿美元(+326%)

Zoom在2021财年Q4营收达到8.83亿美元,同比增长369%,环比亦增长14%。在全球新冠疫情持续影响下,封锁措施和居家远程办公帮助Zoom实现了营收的快速增长。2021财年四个季度,Zoom季度同比营收增速分别增长了169%、355%、367%和369%。虽经历三个季度超过300%的同比增速,但从环比角度来看有放缓增长趋势。此外,从另一个角度来看,自2019财年Q1至2020财年Q4,Zoom季度营收同比增速出现了放缓趋势。2020年年初,新冠疫情全球爆发,受居家经济推动,Zoom开启了快速增长态势,自2021财年Q1开始,Zoom营收同比增速实现大幅增长,屡创新高,Zoom成为居家经济最大赢家之一。

从年度指标来看,Zoom在2021财年全年实现营收26.51亿美元,同比增长326%,为近五年来的最高增速。2022财年,全球新冠疫情的反弹或将持续推动Zoom的收入增长。

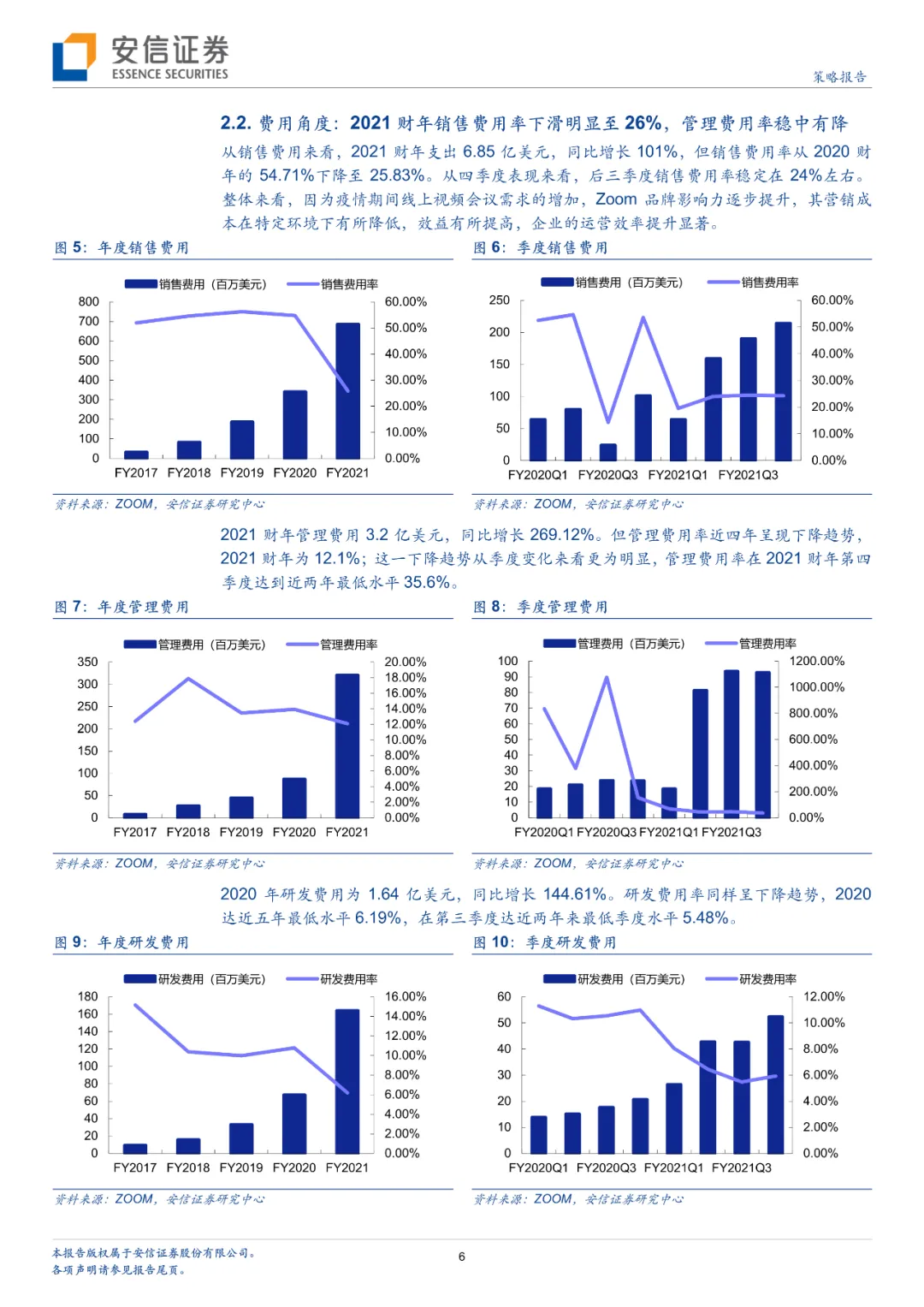

2.2. 费用角度:2021财年销售费用率下滑明显至26%,管理费用率稳中有降

从销售费用来看,2021财年支出6.85亿美元,同比增长101%,但销售费用率从2020财年的54.71%下降至25.83%。从四季度表现来看,后三季度销售费用率稳定在24%左右。整体来看,因为疫情期间线上视频会议需求的增加,Zoom品牌影响力逐步提升,其营销成本在特定环境下有所降低,效益有所提高,企业的运营效率提升显著。

2021财年管理费用3.2亿美元,同比增长269.12%。但管理费用率近四年呈现下降趋势,2021财年为12.1%;这一下降趋势从季度变化来看更为明显,管理费用率在2021财年第四季度达到近两年最低水平35.6%。

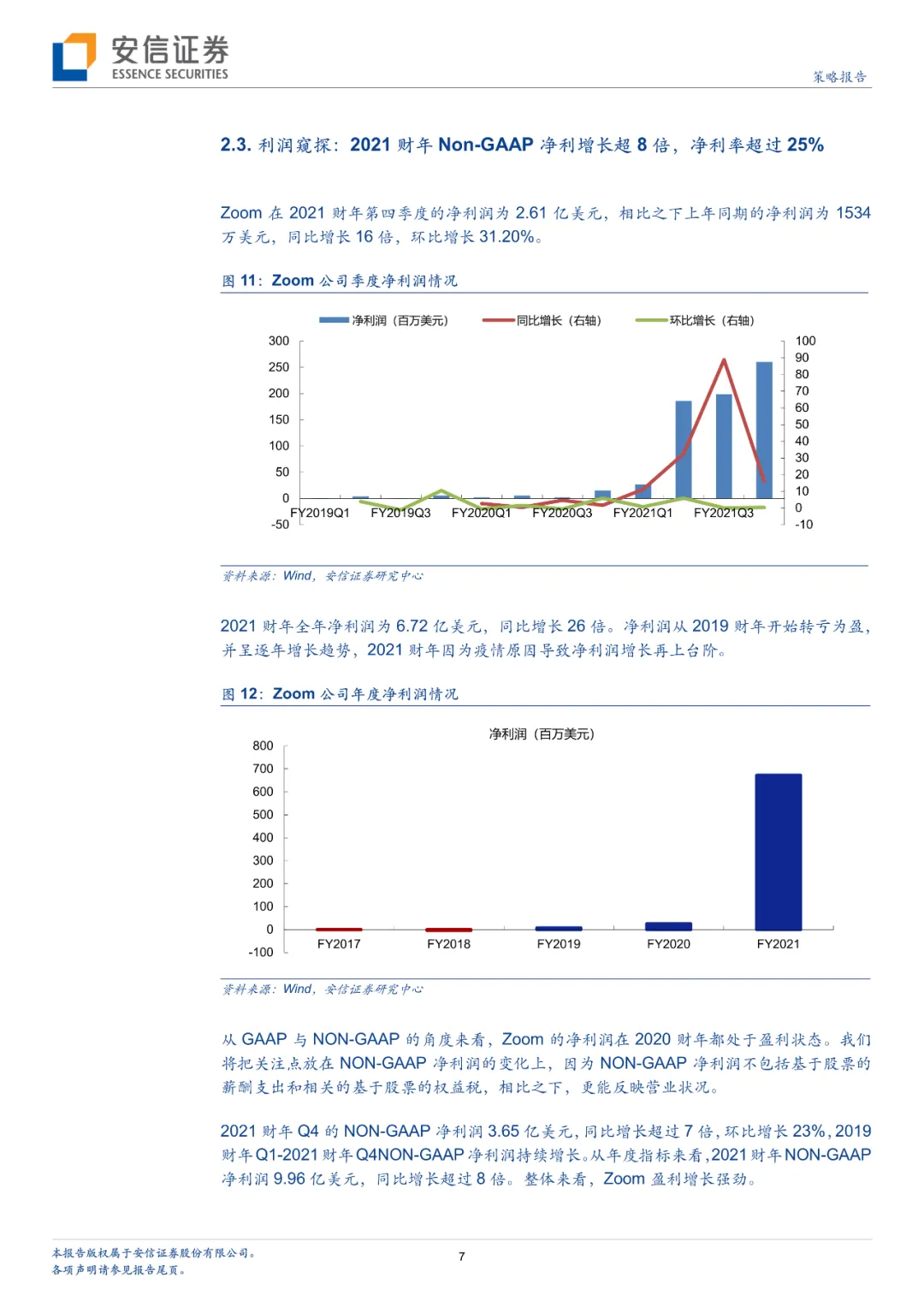

2020年研发费用为1.64亿美元,同比增长144.61%。研发费用率同样呈下降趋势,2020达近五年最低水平6.19%,在第三季度达近两年来最低季度水平5.48%。

【以下内容详见完整报告】

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP