浙商证券:微盟集团(02013)智慧零售高增,大客化、生态化持续可期

本文来自微信公众号“很新的零售”,作者:陈腾曦、于健。

事件:微盟(02013)于3月17日晚公告,2020年总收入20.6亿元(+43.7%),经调整净利润1.07亿元(+39.1%),业绩符合预期。

投资要点

收入:SaaS智慧零售高增略超预期,广告增长H2边际放缓

20年总营收20.64亿元(+43.7%),整体符合预期。其中Saas订阅方案收入7.18亿元(+41.6%),数字媒介收入8.18亿元(+43.2%),商家解决方案收入5.3亿元(+47.4%),精准营销毛收入为106.8亿元(+102.2%)。

1、SaaS中,智慧零售高增,H2收入0.99亿(+154%),考虑部分海鼎并表,整体全年收入1.45亿(+224%),增长超预期。20年智慧餐饮增长稳健,全年收入1.4亿元(+13%)。

2、广告业务全年符合预期,H2增速略有放缓。20年商家解决方案5.3亿(+47%,H2增速39%),数字媒介8.18亿(+43.2%,H2增速11%)。H2增速放缓,预计主要系:1)毛收入增速放缓,预计主要系H2媒体方流量采买成本提升、疫情后多渠道出现分散流量等因素影响。2)从返点率看,受平台政策下调和大客比例上升的影响,返点率持续下降。预计20年后政策趋于稳定,预计返点率保持在5-6%区间。

经营数据:付费商家数与ARPU均有上升,大客化成效显著

SaaS订阅方案新增商户37,506家,年末付费用户数量达98,002家,ARPU达7,326元(+15%)。受疫情影响,中小商户(尤其餐饮)的自然死亡率上升,导致20年流失率至26.1%(+3.9pct)。预计未来大客占比上升,有效降低流失率。

智慧零售和餐饮收入结构改善,大客带动收入高增。20年智慧零售超预期,主要由于大品牌商户数量高增,2020年达618家(+185%),品牌ACV为28.2万元(+126%)。从整体上看,智慧零售服务商户数量达3,682家(+234%),ARPU为39,381元。智慧餐饮方面,商户数量达6,996家(+52%),ACV1.9万元(+46.2%)。

智慧零售大客化成效明显。智慧零售中大客户数量占比从19年10%上升至16.8%,2021年有望达到30+%。在20年中国零售百强中,微盟所服务的客户占比达到34%,头部效应明显。

广告控费效果显著,净利率保持稳定。2020年广告返点率虽有下降,但控费效果显著,整体净利率保持在在3.3%左右,变化幅度不大。

盈利能力:净利润受删库、公允值波动影响下降,毛利略有下滑

整体毛利率为53.2%(-2.3pct),主要系研发成本上升及广告毛利率下降。

20全年经调整利润1.1亿(+39.0%),删库赔偿0.87亿元,金融负债公平值亏损10.9亿元,归母净利润为-11.6亿元。

关键指标:公司加大研发投入,现金流改善明显

公司加强研发和产品供应力度,20年研发费用投入2.51亿元(+74%),研发费用率从19年8.6%上升至12.2%,预计未来研发摊销对毛利率产生一定影响。

20年合同负债为4.8亿(+27%),主要由于客户和订单量上升所致。

经营性净现金-0.48亿元(+842.1%)大幅改善,20年底期末现金余额为18.2亿元(+109%),预计受益SaaS业务规模效应。

大客化、生态化和国际化三大战略不断落地,收入高增可期

预计公司坚定走大客化、生态化和国际化战略,实现收入高增可期:

1)大客化:持续发展品牌头部客户,有效提升ARPU,改善流失率。SaaS业务中,预计未来3年微商城、智慧零售和智慧餐饮保持高增,21年增速分别预计为27%/220%/180%。精准营销业务21年重点推广TSO战略,即从流量、产品和运营三维度服务100家年GMV破亿的商家。T和S先行落地,带来的的增量效益预计在未来3年逐步释放,预计业务增速保持30%左右。O端运营逐步切入,GMV扣点的分成未来可期。

2)生态化:流量生态方面,预计未来扩展流量渠道,协助商机全渠道运营。;开发者方面,预计6月推出PaaS平台2.0,从行业方案和个性定制双维度贴合商户需求;投资并购有望常态化。

3)国际化方面,通过海外代理商服务海外商家,国际化广告业务先行,目前已与Facebook、Google以及 Tik Tok商谈合作。

关键事项:收入重新归类,预计21年TSO业务落地开辟新增长渠道

公司收入重新列分。原广告业务中的净额法(CPM&CPC)与SaaS订阅服务归入数字商业模块。收入分类先行,预计21年TSO全渠道服务成为增长亮点。TSO初现成果,未来有望对头部客户运营落地GMV分成收费。预计公司在在提供全域流量入口和智能分析工具之外,通过TSO服务切入大客运营端,帮助企业实现全链路的智慧增长。有望通过运营GMV抽成开辟新收入渠道。

盈利预测及估值

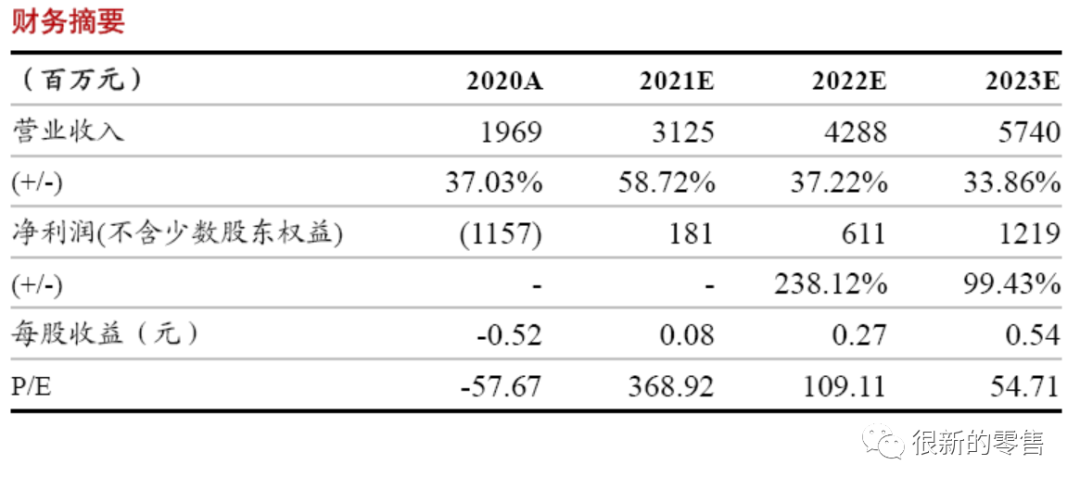

由于收入分类重新划分,且广告收入政策变动,我们调整公司2021-2023年营收预期至31.2/42.9/57.4亿元,同增59%/37%/34%,归母净利1.8/6.1/12.2亿元,EPS为0.08/0.27/0.54元。维持“买入”评级。

催化剂:智慧餐饮爆发增长、TSO新商业变现模式落地

风险提示:SaaS发展不及预期、精准营销业务发展不及预期

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP