都在等fed的决议?

本文来自微信公众号“屈庆债券论坛”。

fed对美债利率反弹的容忍度如何,fed议息会议会给出结果。如果fed对美债利率反弹容忍度高,美债利率继续反弹,打压风险资产,对中国国债有利;如果fed不能容忍美债利率反弹,出台措施压低利率,风险偏好回升,通货膨胀预期回升,对中国国债不利。

1 市场回顾与展望:都在等fed的决议?

周二利率继续小幅波动,当天股市的变化和资金面的尾盘变紧张对债市形成压力,不过一级市场继续良好表现则支撑了利率下行。综合看,利率下行不超过1bp。最近市场一直处于窄幅波动状态,显示利多利空因素较为平衡。但是我们也认为市场最终还是会选择方向。本次fed议息会议可能就是第一个需要关注的焦点,或促进债券市场选择方向。

北京时间明天凌晨2点,美联储3月议息会议决议就将公布。在美债利率前期快速冲高的背景下,此次美联储议息会议会释放怎样的政策基调就变得尤为关键,也成为全球市场近期关注的焦点。展望此次议息会议决议和新闻发布会,我们认为有以下几个方面的信息值得重点关注:

(1)关注点阵图对加息时点和幅度的看法。在美联储货币政策短期内难有显著变化的背景下,美联储对未来货币政策走向的判断就显得更加关键。在去年12月议息会议后公布的点阵图中,仅有1人预期2022年将加息一次(0.25%),预期2023年加息的也仅有5人(其中3人预期仅加息1次),意味着当时美联储的主流预期是2023年底前美联储都不会加息。此次议息会议美联储将公布最新的点阵图,重点关注2022年和2023年支持加息的委员人数和加息次数的变化,其中透露出的通胀预期快速攀升背景下货币政策基调的微妙变化将成为扰动市场的潜在风险点。

(2)关注经济预测中有关核心PCE的预测。此次美联储议息会议也将公布最新一期的经济预测,在去年12月的经济预测中,美联储对2021、2022和2023年的核心PCE的预期分别为1.8%、1.9%和2%,即认为最早2023年核心PCE才能达到美联储的目标。随着最近通胀预期的快速攀升和美债利率的加速上行,美联储对未来通胀走势的判断是否出现变化也值得关注,毕竟通胀是目前影响美联储货币政策取向的关键,而核心PCE则是关键中的关键。

(3)新闻发布会中鲍威尔对美债利率快速上行的看法。除了会议决议和经济预测中关键指标的变化外,新闻发布会中美联储主席鲍威尔的发言也需要重点关注,尤其是在面对美债利率和通胀预期相关问题时的表态,将会直接影响市场对未来货币政策和通胀的预期。此前美联储官员大多以积极的态度看待美债利率的上行,认为反映的是美国经济预期的改善,关注此次鲍威尔的表态是否会发生变化。

(4)美联储对现有货币政策工具的态度。在现有的货币政策工具中,除了市场一致预期不会调整的联邦基金目标利率以外,美联储如何应对即将到期的SLR(详见昨天日报中的相关分析),是否会对现有的QE规模进行调整,是否会调整超额存款准备金利率和隔夜回购利率以应对快速陡峭化的曲线,以及是否会释放出有关收益率曲线控制、扭曲操作等尚未出台的新工具的信息,都值得关注。

综合而言,本次fed对美债利率的看法是比较重要的。我们此前在周报里面提出,债券市场破局还看美债利率的变化。目前影响债券市场的力量较为平稳,导致利率窄幅波动:

(1)经济方面,短期内宏观数据依然较好,这限制了利率的下行空间;但数据好都反映在市场预期之内,所以宏观数据对利率的冲击也不大。更重要的是,政府对今年经济增长目标低于市场预期,经济增长前高后低的趋势或更明确。包括对其他宏观数据,市场关注未来的趋势比关注当下的水平要更多一点。

(2)资金面方面,短期内处于平稳期,或者是观察期,既不会更宽松,也不会马上收紧。

(3)通胀预期处于高位,通胀预期到通胀现实的正反馈路径依然存在,对债券市场形成客观的压力。

(4)供需上,需求较去年多,供给压力低于预期。

(5)股市波动加大,但经历了前期大幅下跌后,进一步下跌的速度和空间都有所收敛,股债跷跷板效应客观存在。

债券市场在多空力量对比之下,表现的较为僵持,未来利率要选择方向,关键还看通胀预期和美债利率。毕竟美债利率对全球资产价格都产生了较大的冲击。

此前通胀预期能推升美债利率,美债利率又会产生对经济和通胀的反作用力,因此通胀预期能否持续,美债利率是关键因素,这取决于fed对利率反弹的容忍度。由于经济已经从疫情期间恢复,中国央行对通胀容忍度较低。如果fed继续放水,外溢效应无疑会加剧中国央行被动紧缩的压力。通胀预期变化是影响未来大类资产配置的主要原因,未来是两条路径:

路径(1)如果通胀预期继续上升,美债利率反弹,fed容忍利率反弹,高利率反过来压制风险偏好,并对经济产生压力,进而降低通胀预期。输入型通胀压力下降,中国央行不用被动紧缩,政策保持平稳。通货膨胀预期下降,债券最好,商品最差(前期涨幅已巨大,未来进一步上涨的空间小),股票有结构性机会和压力。

路径(2)如果通胀预期继续上升,美债利率反弹,fed不能容忍利率反弹,投放流动性压低利率,经济继续复苏,通胀预期进一步升温。输入型通胀压力上升,中国央行被动紧缩。债券最差,商品最好(在前期涨幅已巨大的基础上,继续上涨),股票有结构性机会和压力。

我们估计10年美债在2%以内,fed不会出手压低利率,市场走路径(1),美债利率反弹,美元指数反弹,中国国债利率回落;如果超过2%,fed可能出手压低利率,市场走路径(2),美债利率下降,美元指数下降,中国国债利率反弹。

因此如果fed议息会议不出手压低美债利率,对中国国债则是利好。

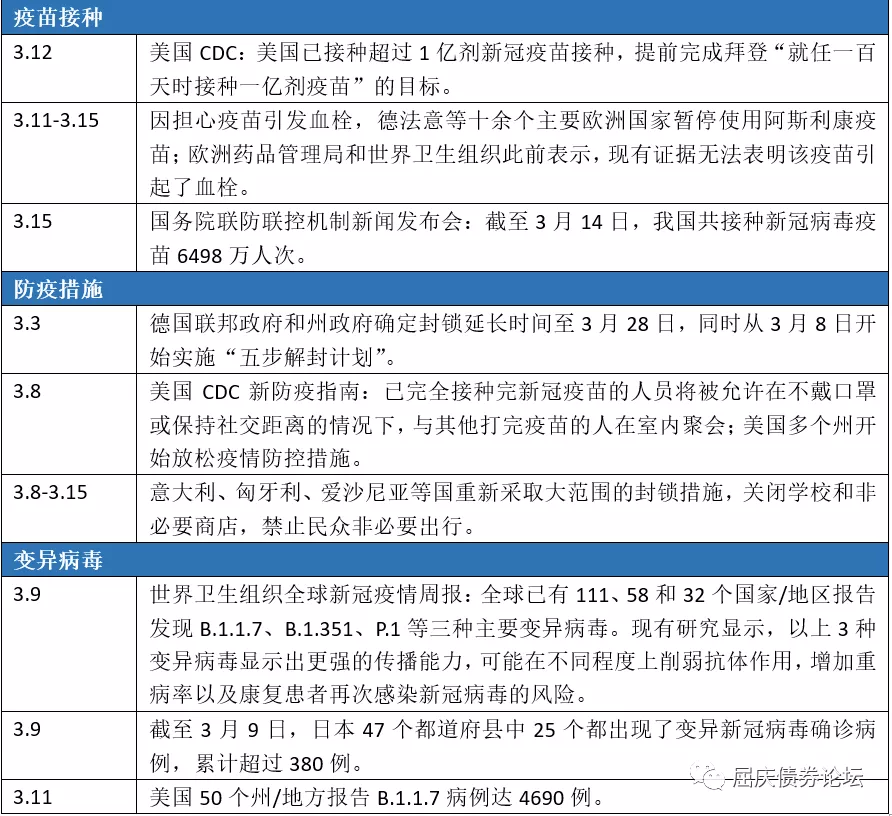

2 全球疫情与疫苗接种跟踪

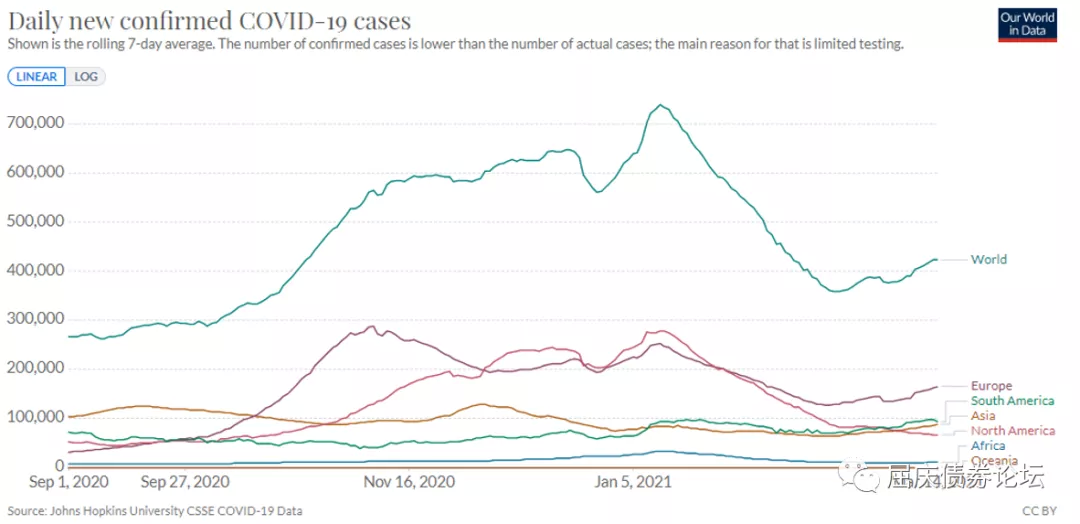

(1)海外疫情状况:最近两周海外疫情进一步抬头,3月14日全球新增确诊病例达到42.3万,相比今年的低点增加约6.5万,新增确诊人数上升的地区主要分布在欧洲、亚洲(印度等)、南美洲(巴西等),或与受变异病毒传播及防疫措施放松有关,美国新增确诊和检测阳性率总体回落。欧洲部分国家已重新收紧防控措施,预计未来疫情相对可控。

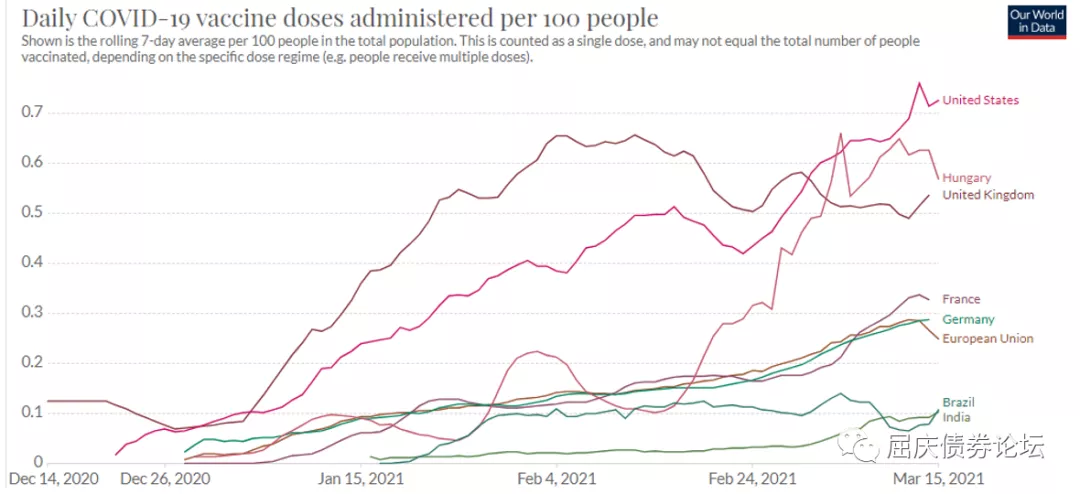

(2)疫苗接种情况:3月1日至3月14日,全球每日新增疫苗接种数量持续上升,主因是美国疫苗接种速度进一步提升,这或与疫苗供给增加有关,英国、以色列的新增接种稳中有降。欧盟国家3月以来的接种速度也有所提升,然而11日起多国陆续宣布暂停接种阿斯利康疫苗,随后相应国家每日新增接种数量明显下降。匈牙利自今年2月中旬开始接种中俄疫苗,接种速度明显快于其他欧盟国家。除个别小国外,经人口调整后的疫苗接种速度美英>>欧盟国家>第三世界经济体。由于美国近期疫苗接种速度明显加快,我们测算的美国实现群体免疫的时间(70%健康人群接种2剂)将提前至6-7月;欧盟三季度末仍难以实现群体免疫。

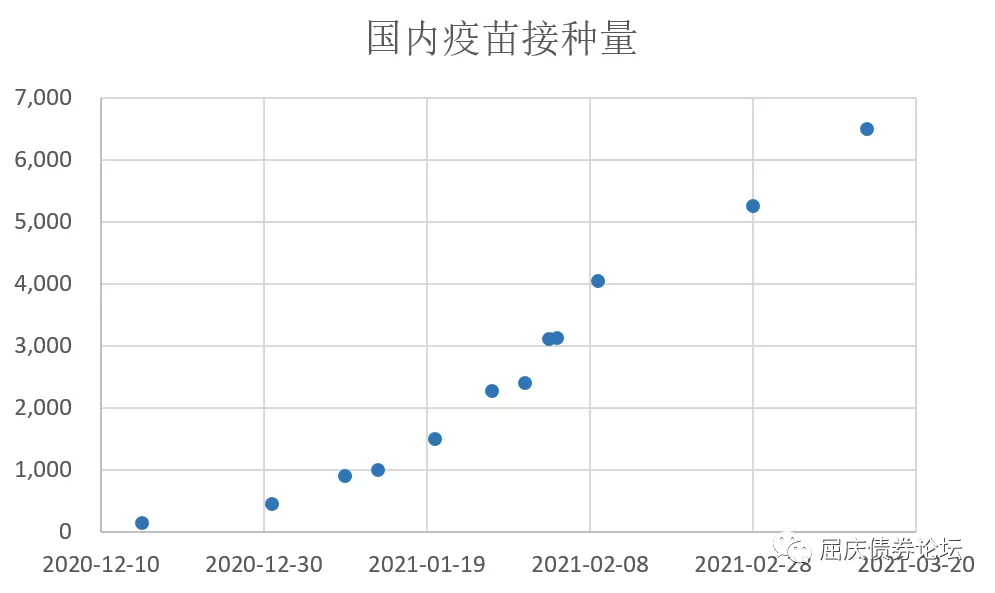

截止3月14日,我国共完成新冠疫苗接种6498万剂,占总人口的比重约4.5%。我国春节后的接种速度相比春节前有所放缓(3月前两周日均接种不到100万剂),我们认为这可能是因为节前防疫形势更加紧张,多地宣布了节前的接种目标,以及重点人群集中接种的接种意愿和效率较高。钟南山此前提出希望中国新冠疫苗接种率在6月底达到40%,若要实现这一目标,按接种一剂计算,日均新增接种需提升约380万剂,达到470万剂左右(美国当前约为240万剂/日),目标完成有一定难度。

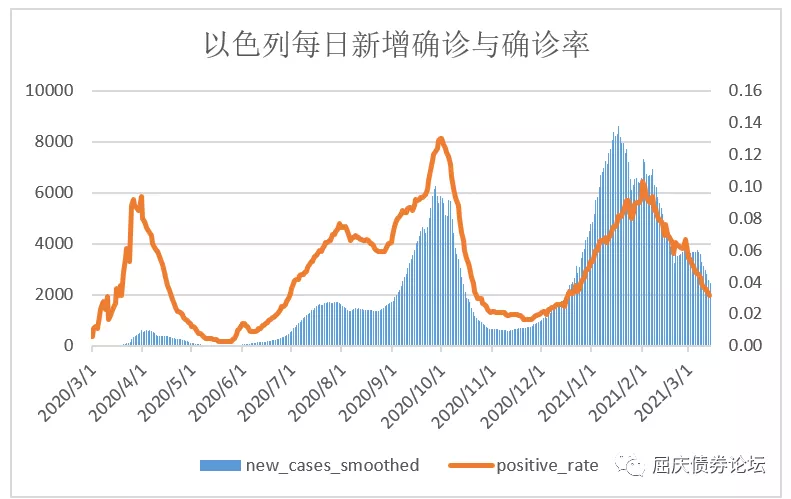

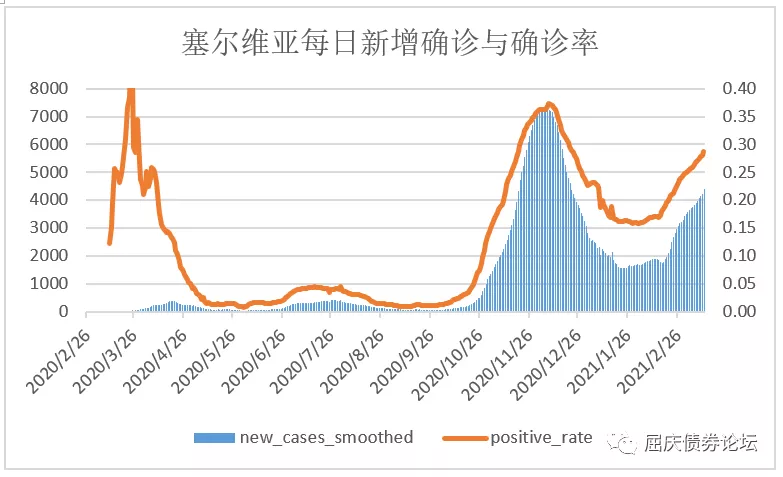

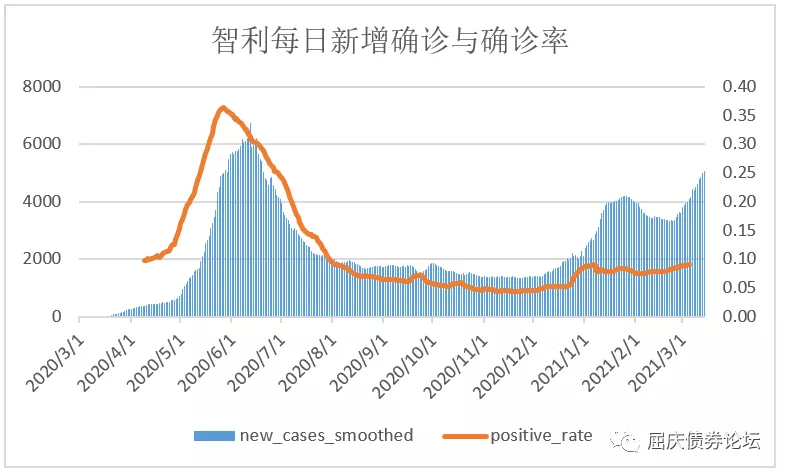

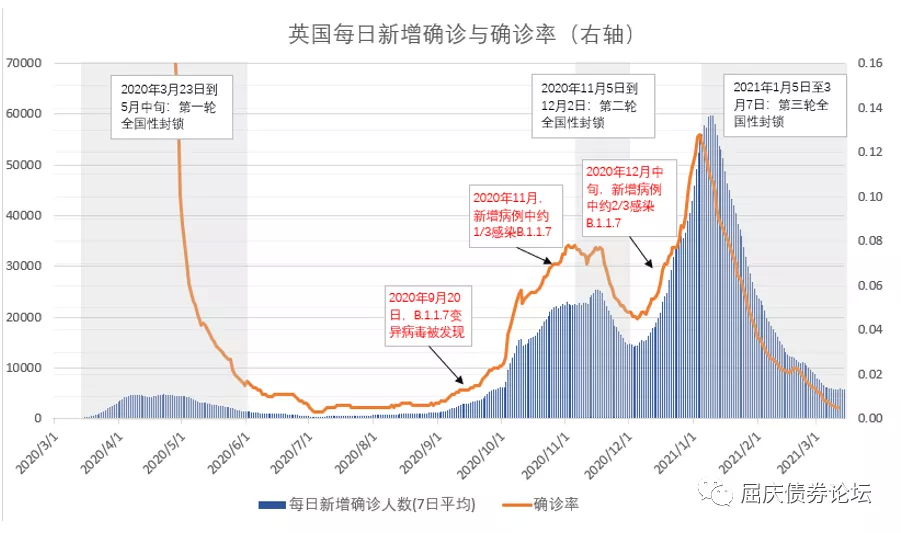

(3)疫苗接种对抑制疫情的实际效果:目前疫苗接种覆盖率(疫苗接种数/未确诊过新冠的健康人口)以色列(119%、含第2剂接种)>阿联酋(69%)>英国(40%)>智利(36%)、美国(35%)、塞尔维亚(32%)。以色列自2月下旬解封以后新增确诊有所反弹,3月7日起进一步放松限制措施,但新增确诊与检测确诊率均有所下降,表明高接种率对于减少感染有一定效果。智利和塞尔维亚的接种覆盖率虽已接近英国,但确诊数与确诊率同高。

结合英国变异新冠病毒的传播情况看,在疫苗覆盖率较低时,英国通过封锁措施有效抑制了变异病毒的传播,而在放松防控措施的阶段病毒传播速度会明显加快。这说明在疫苗覆盖接近群体免疫水平之前,防疫措施依然是影响疫情发展的重要因素,许多国家的封锁措施或难以真正结束。

注:B.1.1.7相关数据来自bbc

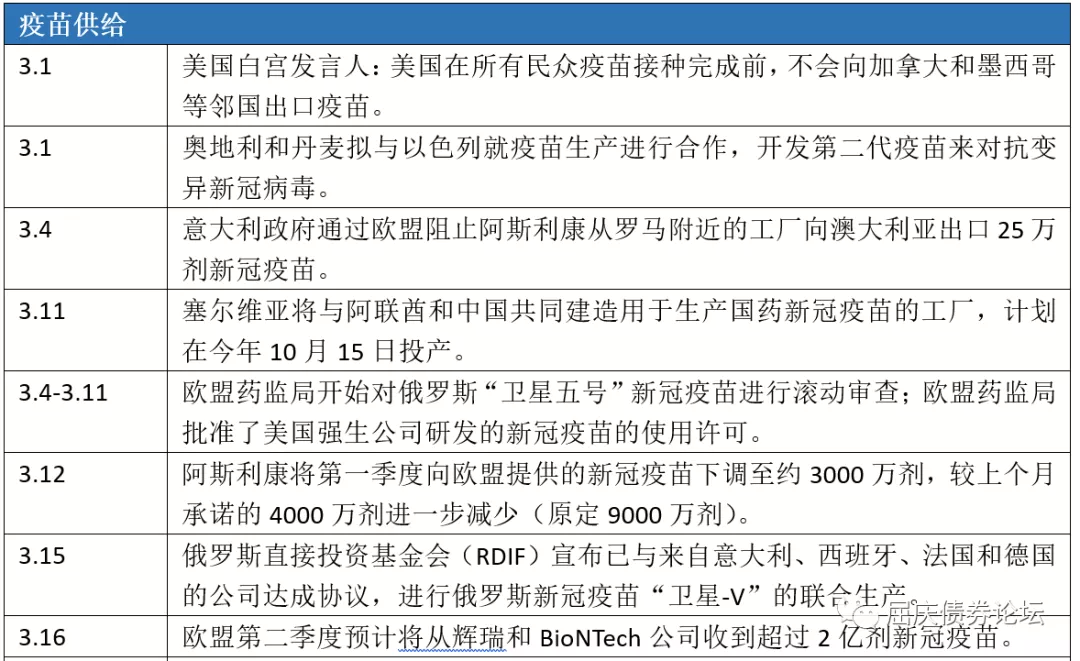

(4)近期重要新闻:

3 周三策略回顾

周三早盘市场策略

隔夜消息面来看,海外方面主要关注美国2月零售销售和工业生产受累于寒冷天气均出现超预期下滑,以及隔夜美国国债招标较为火爆带动长端美债利率小幅回落。国内方面则主要关注嘉兴等地进一步收紧房地产调控政策。日内需要重点关注凌晨美联储议息会议有关近期美债利率快速上行的表态,央行的公开市场操作和资金面的波动,以及风险资产的表现。

交易策略方面,短期来看市场在多空因素较为均衡的背景下呈现出反复拉锯的走势,利率进一步向上或者向下均缺乏明确的驱动因素,因此交易盘操作空间较为有限,建议仍以谨慎为主。而对配置盘而言,考虑到今年银行普遍面临较大的配置压力,叠加目前的利率水平已处于近几年偏高的位置,长端利率债的配置价值相对较高,仍可逐步介入配置。

周三午盘市场综述

上午利率整体呈现震荡下行走势,早盘利率基本平开,随后受资金面进一步趋松和股市冲高回落影响,利率震荡小幅下行。临近中午1Y和10Y国债招标结果中规中矩,市场变化不大。整体来看,上午中短端利率受资金面趋松影响普遍下行1-3bp不等,长端活跃券利率小幅下行1bp以内。

展望未来,短期来看前期密集出现的利空因素已基本被市场消化,利率向上的动力不足,但除风险偏好有所回落外,市场也暂时缺乏驱动利率明显下行的触发因素,多空分歧仍在的背景下,市场交易活跃度明显下降,利率波动也显著收敛,交易空间较为有限。但对于配置盘而言,目前的利率水平仍具备一定配置价值,可逐步介入配置。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP