大宗商品的“超级周期”来了吗?

本文来自“平安证券”。

摘要

2020年4月以来,全球大宗商品价格急涨,目前主要商品价格已经显著高于疫情前水平,且大部分类别商品均有不同程度的上涨。本轮大宗商品周期为何开启?新一轮大宗商品的“超级周期”是否已至?

1、 商品周期已来,有三方面原因:一是金融属性,即疫情后全球极度宽松的货币环境下,美元贬值的同时,商品价格“水涨船高”。二是经济属性,即全球经济疫后复苏,商品的真实需求恢复,商品价格在阶段性供需矛盾中上涨;三是经济转型,即全球环保政策与基建计划,衍生出对部分商品(如“新能源金属”等)的新需求,进一步抬升商品价格。

2、 商品“超级周期”未至,或有四方面限制:

1)需求侧的边界。历史上,“超级周期”形成通常需要需求端的强大支撑。但未来一段时间,全球需求端的恢复程度有边界。据IMF最新预测,发达经济体GDP水平(不是增速)在2021Q3时可能仍不及2019Q4水平;到2022年,全球经济体量受疫情影响将少增长3.7%;据EIA最新预测,全球液体燃料需求可能在2023年以后才能恢复至疫情前水平。因此,未来1-2年,支撑“超级周期”的需求基础或不够牢固。

2)供给侧的弹性。一方面,主要产油国有客观能力快速增加石油供给。据EIA最新预测,2021年一季度OPEC的闲置产能(30天内可投产并至少持续90天的产量)仍超过700万桶/日,远超2009年下半年400万桶/日的历史高位。另一方面,遏制通胀、地缘政治等因素,亦可能驱使产油国增加供给。假如,国际油价涨得过快过高,美国输入性通胀的风险会急剧攀升,历史上WTI油价与美国CPI走势有很强的相关性;俄罗斯的石油市场份额小于沙特和美国,或有增加产量的主观意愿;美国拜登政府上台后的美俄关系趋于紧张,不排除俄罗斯通过增产以遏制对手的可能。

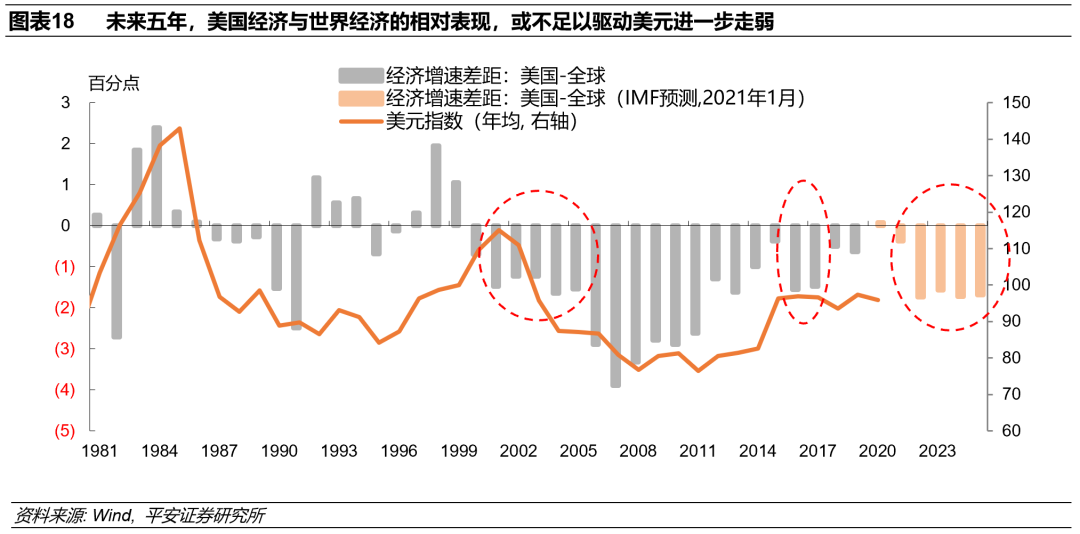

3)美元的变数。2020年疫情后,由于美联储大规模扩表,叠加美国疫情防控不力,美元指数持续走弱。然而,2021年以来,随着拜登上台、疫情防控加严、疫苗推广加速、1.9万亿财政刺激落地、未来大规模基建计划有望推行等,市场对于美国经济复苏和中长期经济增长或更有信心。IMF在2021年1月更新预测,预计2021年美国与全球GDP增速差距由2.07缩小至0.37个百分点;2022-2025年该数字在1.57-1.74区间,这与2016-2017年的水平相当(对应美元指数在97左右)。

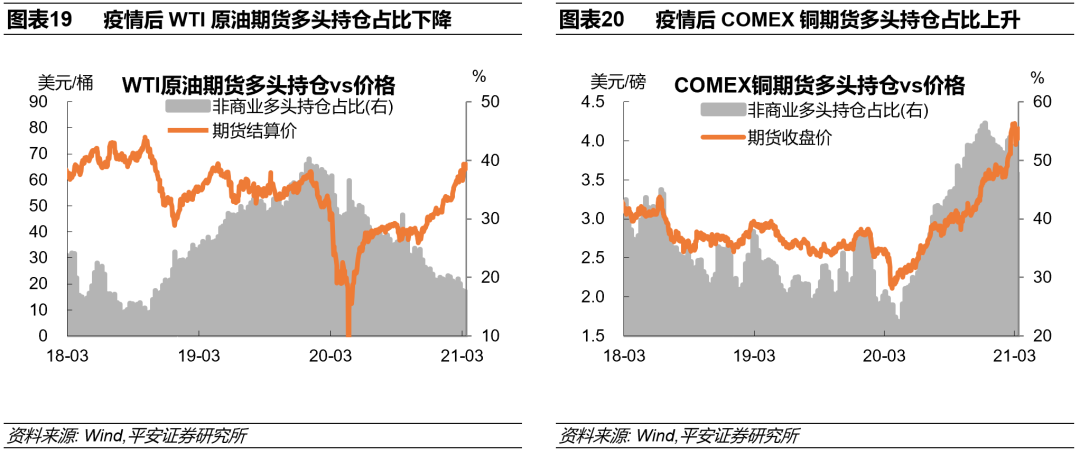

4)“绿色泡沫”的风险。前期,部分“绿色商品”涨价除因供需紧张外,还受到市场乐观情绪助推。例如,2020年3月以来,原油和铜的价格均快速上涨。但不同的是,在此过程中,WTI原油期货多头持仓占比持续下降,COMEX铜期货多头持仓占比显著上升。这说明,铜价上涨有部分来自资本市场的炒作与助推。假如,未来铜的需求释放节奏放缓、供需矛盾没有进一步扩大,铜价很可能在市场风险偏好的回落中经历波动与下挫。

结论:目前对商品“超级周期”的判断仍需谨慎。随着美国及全球经济疫后复苏周期逐渐充分,市场对货币政策转向的担忧日增,可能进一步抑制风险偏好。届时,真实的供需关系才是商品定价的关键。不排除部分商品(譬如铜)的供需矛盾仍存、价格维持高位,但人为的供给限制、“绿色泡沫”等因素可能淡化甚至褪去,最终可能使不同品种的商品价格呈现分化。此外,随着货币政策、原油限产等主要矛盾发生变化,需要警惕部分大宗商品急涨后急跌的可能。

风险提示:全球疫情发展与疫苗效果不及预期,全球经济与需求恢复节奏超预期,商品供给调整能力不及预期,美联储政策变化超预期等。

正文

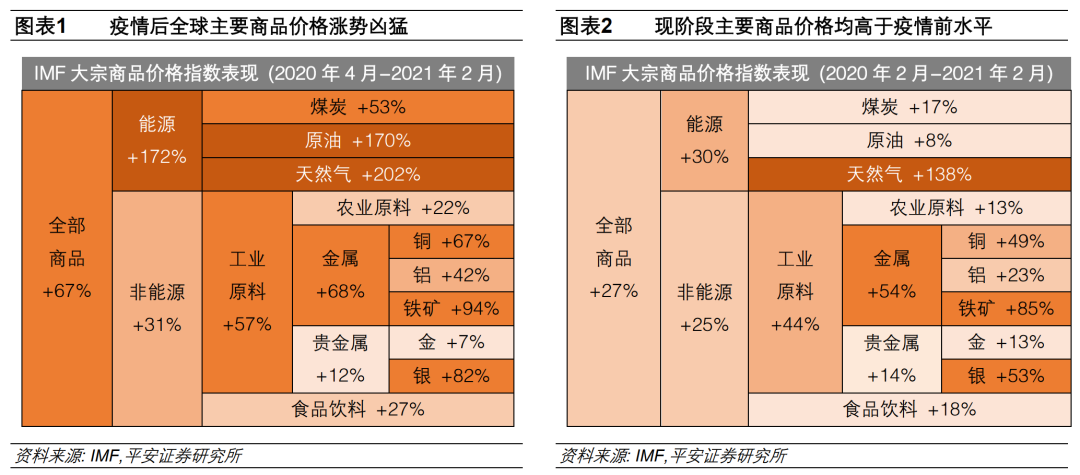

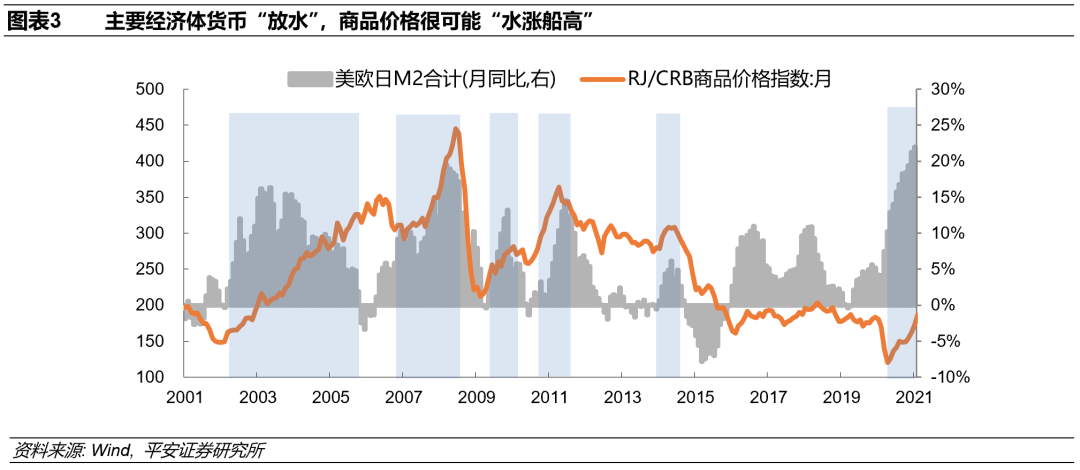

2020年4月以来,全球大宗商品进入了新一轮涨价周期。IMF大宗商品价格指数显示,2020年4月至2021年2月,全部商品指数上涨了67%,其中能源指数涨172%、原油指数涨170%,非能源指数涨31%,铜、铁矿、银等金属分别涨67%、94%和82%(图表1)。值得注意的是,目前全球主要商品价格已经显著高于疫情前水平。对比2021年2月和2020年2月的IMF大宗商品指数,全部商品指数比疫情前高出27%,能源指数高30%、非能源高25%,天然气、铁矿、银、铜等细分商品指数涨幅则更加明显(图表2)。

面对疫后超预期的商品价格走势,以高盛、摩根大通等为代表的投资机构不断向市场传达,新一轮商品“超级周期”已至,并引发市场热议。本文主要回答两个问题:本轮大宗商品价格为何上涨?商品“超级周期”真的来了吗?

一、商品周期已来

本轮商品周期启动,可归结为三个原因:一是金融属性,即疫情后全球极度宽松的货币环境,叠加美元贬值,商品价格“水涨船高”;二是经济属性,即全球经济疫后复苏,商品真实需求恢复,商品价格在阶段性供需矛盾中上涨;三是经济转型,即全球环保政策与基建计划,衍生出对部分商品(如“新能源”金属等)的新需求,进一步抬升商品价格。

1.金融属性

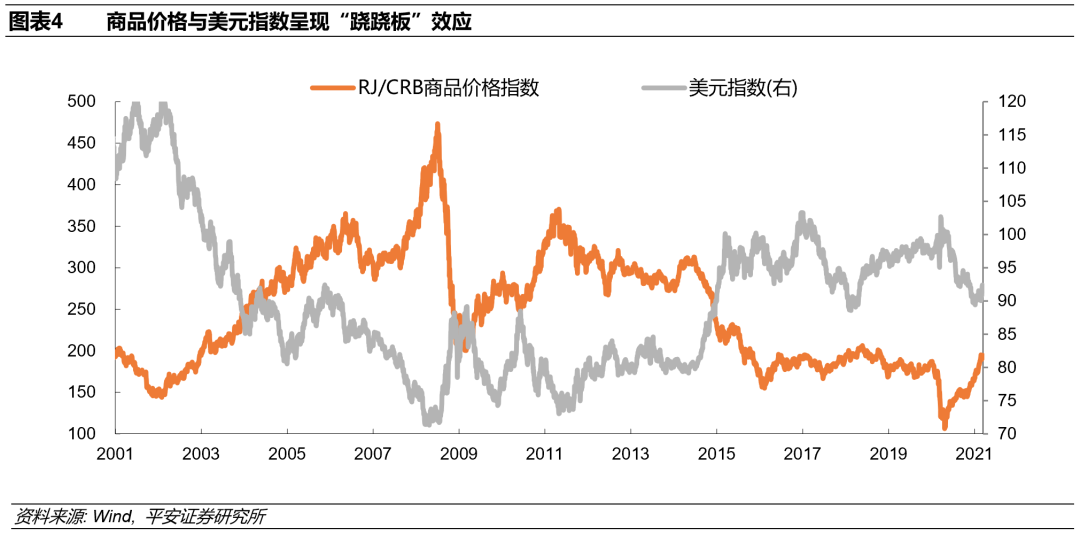

全球主要经济体货币“放水”,商品价格 “水涨船高”。货币供应量增加,意味着商品购买力客观上得到加持,加上货币宽松创造更多需求,容易催化商品价格上涨。2000年以来,在美国、欧元区和日本三大经济体的广义货币(M2)合计值(美元计)同比增长显著时,RJ/CRB商品价格指数大概率走强(图表3)。2014-2015年三大经济体M2同比负增长时,商品价格持续下挫。2020年新冠疫情以来,主要经济体央行集体“大放水”,2020年12月以来美欧日M2同比增速超过20%、且超2008年全球金融危机时增速。

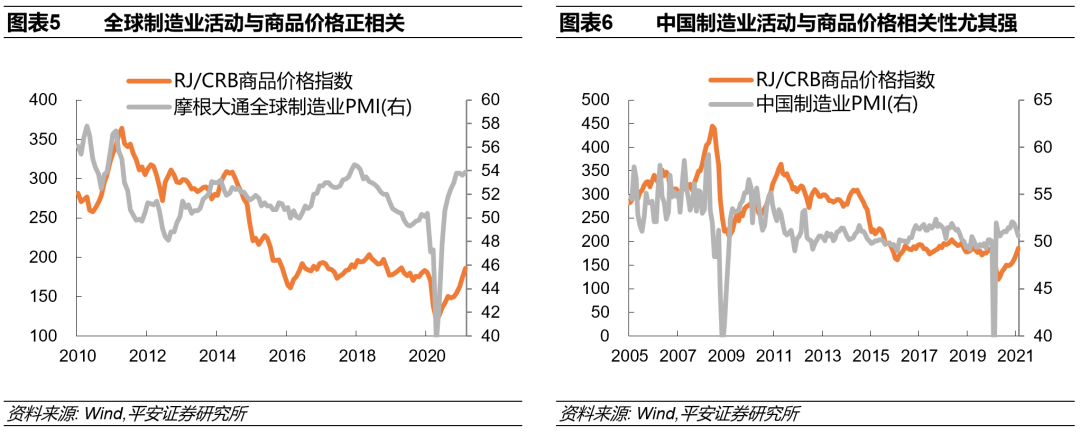

美元贬值推动美元计价大宗商品价格上涨。美元指数与商品价格走势通常呈现你强我弱、你弱我强的“跷跷板”效应(图表4)。2020年新冠疫情爆发以来,美元指数持续、显著走弱,从2020年3月的102下降至2021年1月的90点下方,这与美联储在疫情后实施的超宽松货币政策不无关系。美元贬值时,一方面,以美元标价的商品价格自然上涨,另一方面,美元贬值通常与风险偏好强相关,从而进一步提振商品需求。在近期大宗商品涨价中,二者兼而有之。

2.经济属性

全球制造业活动复苏拉动商品需求、促进商品价格上涨。全球制造业活动与商品价格有正相关性(图表5),尤其中国制造业活动与商品价格的相关性较为显著(图表6)。制造业活动活跃,意味着产业链上各类生产材料快速消耗,而大部分大宗商品的供给需要时间,在此过程中容易出现阶段性的供需矛盾。2020年全球爆发新冠疫情后,中国率先控制住疫情,2020年3月中国制造业PMI就从2月的35.7恢复至52.0,并一直保持在50点上方。全球其他主要经济体在2020年下半年逐步实现复工复产,摩根大通全球制造业PMI在2020年7月后回升至50点上方。中国与海外经济体制造业接力恢复,叠加以美国为首的大规模财政刺激保证了需求端的强劲。全球对大宗商品较强的实际需求,对商品价格形成明显拉动。

原油、铜等主要大宗商品价格上涨,均伴随着库存减少,印证了商品阶段性供需矛盾刺激价格上涨的逻辑。2020年下半年以来,随着全球制造业活动快速恢复,美国原油与原油产品库存持续下降,由2020年7月超过21亿桶的水平,降至2020年11月以后的20亿桶下方,目前基本处于疫情前水平,WTI原油期货价格也恢复至疫情前水平(图表7)。类似地,伦铜的库存在此期间亦出现明显消耗,2021年2月LME铜总库存不及2020年5月的1/3、且低于疫情前水平。在此期间,LME铜期货价格不断攀升,2月均价约为8500美元/吨、远超疫情前约6000美元/吨的水平(图表8)。

3.经济转型

全球绿色经济浪潮衍生出新型商品需求。截至2021年,欧盟、日韩等国已经明确2050年实现“净零排放”的目标,中国于2020年9月宣布“碳达峰、碳中和”目标,美国拜登政府继1.9万亿美元财政刺激后,即将推动下一轮以“气候变化与基建”为主题、规模有望超2万亿美元的绿色基建计划。在疫情后全球货币宽松、财政慷慨的背景下,充裕的资本加速流入绿色经济与新型产业,创造了商品市场的结构性牛市。

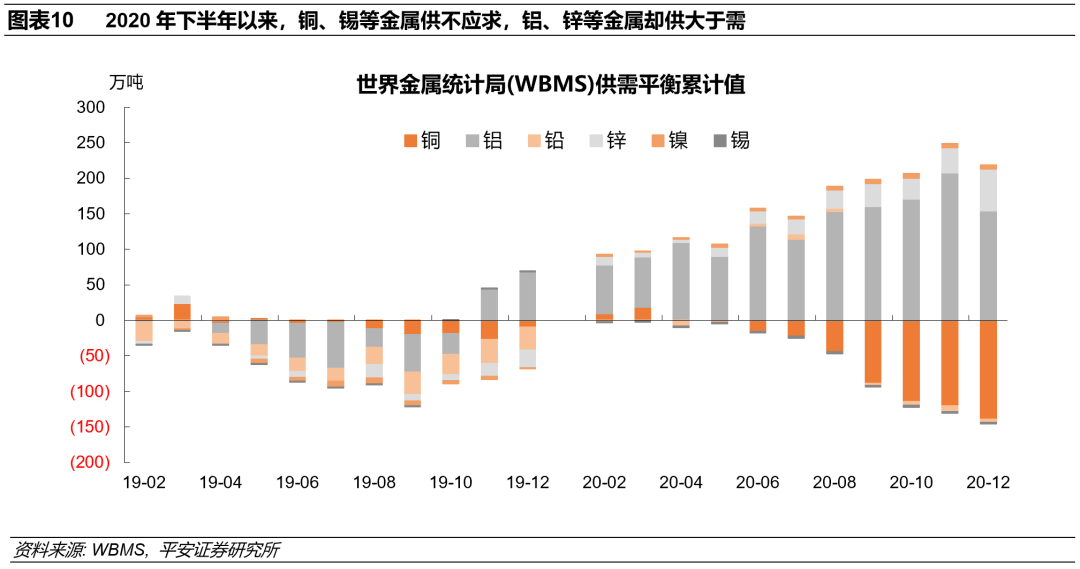

以铜为代表的“新能源金属”的需求增长远超其他金属。世界金属统计局(WBMS)数据显示,2015-2019年五年里,全球精炼铜的产量和消费量处于200万吨左右的平台期,广义铜产品的累计供需盈余或缺口基本不超过30万吨。然而,2020年8月以后,全球铜的供需缺口不断扩大,2020年底已达140万吨,这背后是铜需求的骤然上升(图表9)。此外,2020年下半年以来,铜、锡等“新能源金属”供不应求,与铝、锌等传统金属供大于需的情况,形成鲜明对比(图表10)。这亦体现,绿色经济浪潮是刺激全球商品市场的关键力量。

二、商品“超级周期”未至

虽然有多方原因共同驱动本轮大宗商品价格上涨,但目前判断“超级周期”已至需要谨慎。我们认为,现阶段需重点关注四方面因素——需求侧的边界、供给侧的弹性、美元的走势、市场的情绪,这些可能成为本轮商品周期走向“超级周期”的绊脚石。

1.需求侧的边界

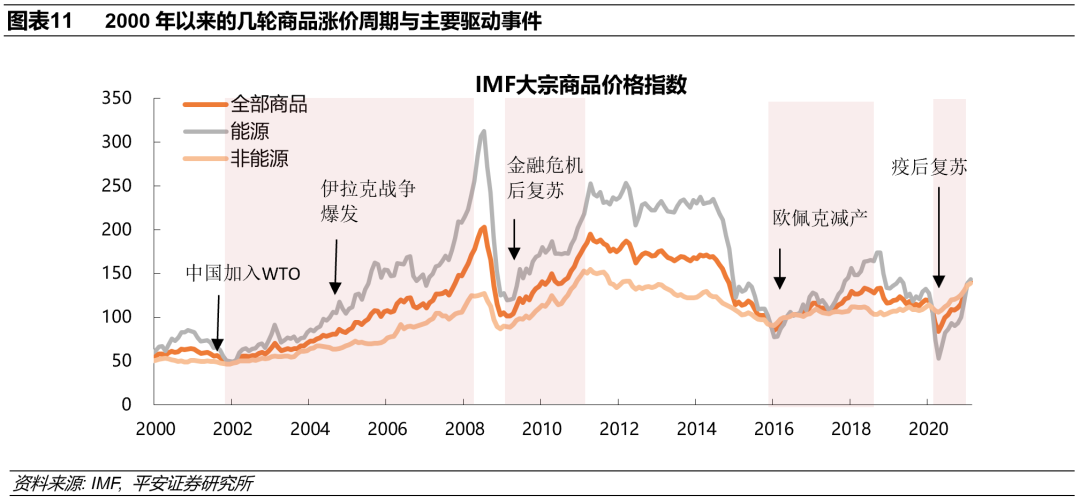

历史上,大宗商品超级周期的形成通常需要来自需求端的强大支撑。上一轮商品“超级周期”始于2002年,大宗商品价格持续上涨,直至2008年全球金融危机爆发。该轮商品价格持续6年上涨的重要背景是,中国等新兴经济体加入WTO,融入全球化,为全球经济提供了新的增长动能。在此期间,伊拉克战争等供给侧冲击,对商品价格形成阶段性刺激。全球金融危机后,商品价格在2009-2011年期间快速反弹、并保持高位至2014年。在此期间,中国的大规模基建计划与房地产周期启动,再次对大宗商品需求与价格形成强支撑。2014年下半年开始,受沙特和俄罗斯增产影响,国际油价在供需失衡后跳水,致使大宗商品强势期终结。2016-2018年中,欧佩克等产油国达成减产共识,以修复处于历史低谷的国际油价,商品价格受到一定提振,但涨幅和持续时间均不及前两轮上涨,需求侧缺乏明显的驱动力或是主要原因(图表9)。

预计未来一段时间全球需求端的恢复程度有边界。随着新冠疫苗推广、疫情逐步受控,全球经济复苏的大方向愈发明朗,但是,新冠疫情对于全球经济的长期性创伤不容忽视。对比IMF在2021年1月和2020年1月的两次预测,除中国外,新兴经济体和发达经济体的增长斜率分别将于2020Q4和2021Q1回到疫情前的预测水平。但是,发达经济体的GDP水平(不是增速)在2021Q3时可能仍不能达到2019Q4时的水平(图表12);而新兴经济体的经济水平虽然因为本身具有较高的增速基数而更快恢复,但其因疫情而损失的GDP规模更庞大。与2020年1月(疫情前)的预测相比,IMF最新预计,到2022年,除中国外的亚洲新兴经济体的经济体量将少增长8%,全球经济体量将少增长3.7%(图表13)。因此,全球经济水平受到长期性冲击的背景下,商品需求恢复的水平与速度亦是有边界的。换言之,未来1-2年,支撑商品“超级周期”的需求基础可能不够牢固。

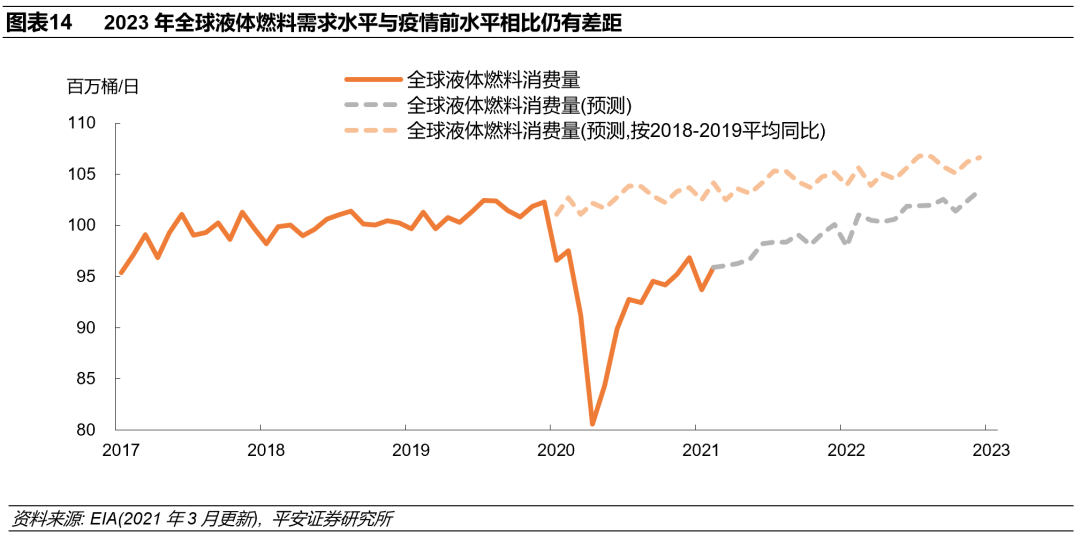

全球液体燃料需求可能在2023年以后才能恢复至疫情前水平。根据EIA在2021年3月更新的预测,全球液体燃料需求受到疫情冲击而一度下滑。目前,原油需求与疫情前的差距至少仍有500万桶/日,预计至少于2022年下半年才能恢复至疫情前水平(图表14)。尤其是,全球绿色经济发展的前景,虽然驱动了铜等商品价格大涨,但绿色经济发展本身意味着对传统能源的替代,对原油等传统能源的长期需求具有挤出效应。

2.供给侧的弹性

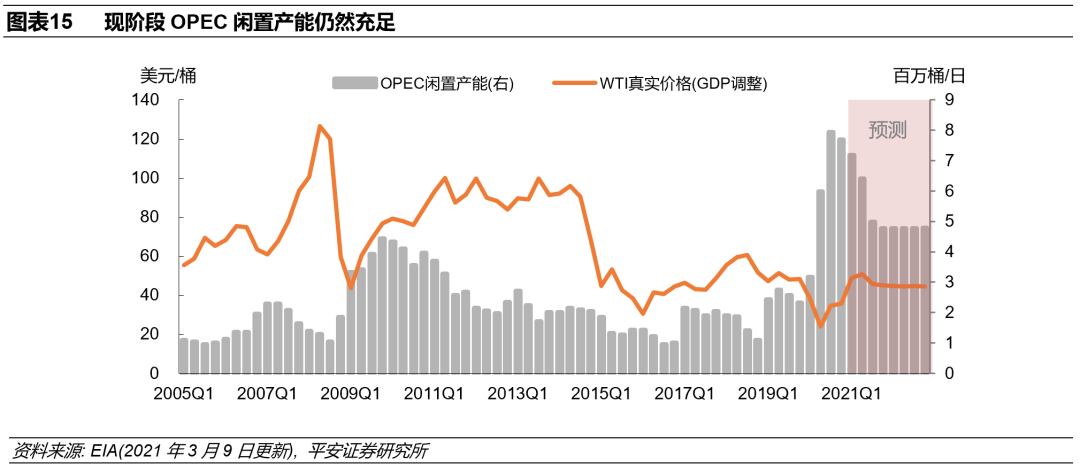

目前,主要产油国有能力、有动力增加石油供给,这意味着国际油价急涨形势或难持续。铜、锌等金属的供给弹性有限,使其供需矛盾在短期难以得到缓解。但是,以原油为代表的能源类商品,其供给端客观上具备较强的调节能力。据EIA最新预测,2021年一季度OPEC的闲置产能(EIA将“闲置产能”定义为30天内可投产并至少持续90天的产量)仍超过700万桶/日,远超2009年下半年400万桶/日的历史高位(图表17)。EIA预测,2021年三季度以后,OPEC闲置产能可维持在480万桶的水平,对应的WTI原油真实价格在45美元/桶左右。此外,根据美国达拉斯联储数据,当WTI油价超过50美元后,美国主要原油产商将能通过新钻井来获利。这说明,除闲置产能外,主要产油国亦有能力创造新的产能,而高企的油价将成为其增加供给的动力。

遏制通胀、地缘政治等因素,亦可能驱使产油国增加供给。一方面,假如国际油价涨得过快过高,美国输入性通胀的风险会急剧攀升。历史上,WTI油价与美国CPI走势有很强的相关性(图表18)。在通胀风险加剧背景下,美国政府很难对油价持续攀升“坐视不管”。另一方面,当前世界原油供给方呈现以沙特(OPEC)、俄罗斯(OPEC+)和美国“三足鼎立”的格局。据EIA数据,2020年三者市场份额分别为41%、13%和16%(图表19)。据EIA预测,2020-2030年,美国原油市场份额保持在16%左右,俄罗斯份额将进一步下降至11%。俄罗斯作为三巨头中市场份额最低、且有下滑趋势的产油国,或有增加产能的主观意愿。此外,拜登上台后美俄关系趋于紧张,不排除俄罗斯通过增产来遏制对手的可能。这些均意味着,原油供给端存在较多调整的可能,需要更加谨慎地判断油价攀升的持续性。

3.美元的变数

2020年疫情来袭后,美元走弱的逻辑较为充分。美国疫情爆发后,由于美联储大规模扩表,叠加美国疫情防控不力,市场对于美国经济以及美元未来价值的判断较为悲观。

但2021年以来,美元走弱的逻辑有所弱化、甚至短期有可能阶段性走强。随着拜登上台、疫情防控加严、疫苗推广加速,美国经济基本面加速恢复。同时,随着1.9万亿美元财政刺激落地、未来大规模基建计划有望推行,美国中长期经济增长有望获得新动能。IMF在2021年1月大幅上调美国的经济增长预期,且预计2021年美国与全球经济增速差距显著缩小,美国与世界GDP增速差值由此前预测的2.07个百分点缩窄至0.37个百分点,预计2022-2025年该数字在1.57-1.74区间,这与2016-2017年(对应美元指数在97左右)以及2001-2005年(对应美元指数由115下降至87左右,五年均值约为99)的水平相当(图表20)。考虑到2001年以后美元贬值主要可能受中国等新兴经济体入世的影响,我们认为,美元指数在中长期更可能接近2016-2017年水平。而2021年美国经济相较全球(尤其相对步履蹒跚的欧洲)更加强势,美元还可能出现阶段性走强。这也意味着,未来以“弱美元”撬动商品超级周期的可能性已经下降。

4.“绿色泡沫”的风险

部分“绿色商品”涨价还受到市场乐观情绪助推,未来价格回调风险不容忽视。未来,以铜为代表的新能源金属的需求能否快速释放,目前尚有不确定性。但可以肯定的是,市场对于该类商品持极乐观的态度,以至于市场投机情绪空前高涨。2020年3月以来,原油和铜的价格均进入了快速上涨阶段。但不同的是,在此过程中,WTI原油期货多头持仓占比持续下降(图表15),而COMEX铜期货多头持仓占比上升(图表16)。这说明,铜价涨价背后,除了真实供需矛盾外,还有来自资本市场的炒作与助推。这也意味着,“绿色泡沫”破裂风险已然上升。假如日后铜的需求释放节奏放缓、供需矛盾没有进一步扩大,铜价很可能在市场风险偏好的回落中经历波动与下挫。

三、结论:慎言商品“超级周期”

综上所述,2020年新冠疫情后,大宗商品价格齐涨,主要由宽松的货币环境(包括弱美元)、以制造业为首的实体经济修复、全球绿色经济浪潮下部分商品需求激增等三方因素共同驱动。

但是,目前对商品“超级周期”的判断仍需谨慎。有四方面因素可能阻止商品超级周期的到来:首先,需要注意疫情对全球经济造成长期性冲击,需求复苏的节奏和程度是有边界的。其次,以原油为代表的能源品具备较强的供给弹性,价格上涨或进一步引导供给侧调整,继而反向抑制价格过快上涨。再次,2021年以来美元走弱的逻辑正在变化,进一步加大了形成大宗商品超级周期的难度。最后,“绿色经济”衍生出的商品需求是结构性的,而且绿色经济发展本身意味着对传统能源的挤出。前期市场乐观预期较满、投机情绪高涨,增加了未来新能源金属等商品价格波动和下挫的风险。

随着美国及全球经济疫后复苏周期逐渐充分,市场对货币政策转向的担忧日增,可能进一步抑制风险偏好。届时,真实的供需关系才是商品定价的关键。不排除部分商品(譬如铜)的供需矛盾仍存、价格维持高位,但人为的供给限制、“绿色泡沫”等因素可能淡化甚至褪去,最终可能使不同品种的商品价格呈现分化。此外,随着货币政策、原油限产等主要矛盾发生变化,需要警惕部分大宗商品急涨后急跌的可能。

(编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP