美国国债抛售潮蔓延至公司债,超预期通胀成最大尾部风险

本文来自“万得资讯”。

美国国债近来汹涌的抛售潮已蔓延至公司债券,美银调查显示逾四成受访者担心,一旦美债收益率进一步升至2%,恐怕会引发更广泛的股市修正。美联储会如何应对当前局面备受关注。

美国国债抛售潮蔓延,收益率上涨构成挑战

据媒体报道,ICE Data Services编制的数据显示,截至上周末,美国投资级债券的平均收益率达到2.28%,较2月底上升了0.17个百分点,自今年年初以来已走高0.5个百分点。收益率与债券价格呈相反走势,这标志着投资级债券创下一年前疫情暴发以来的最差表现。

逐渐显露的经济复苏迹象,疫苗的加速普及,以及美国政府1.9万亿美元的刺激计划获得通过,都提振了人们对美国经济增长和通胀的预期,并推动美债收益率上升。这侵蚀了支付固定利息的债券价值,尤其是与美债利差相对较小的高评级公司债。

虽然收益率上扬的背后是经济前景的改善——这有利于企业的信誉和偿债能力,但借贷成本上升可能会抵消美联储主席鲍威尔通过维持宽松的贷款条件来加速经济增长的努力。利率上升会使企业融资变得更加困难,还会降低未来现金流和股息的价值。

投资级债券遭抛售也引发了对投资者大量撤退的担忧。EPFR Global数据显示,上周超过25亿美元资金从购买美国投资级债券的基金流出,创去年3月抛售潮以来的第二大单周流出规模,仅次于去年11月美国总统大选前夕。

全球最大对冲基金桥水基金(Bridgewater Associates)创办人达里欧(Ray Dalio)3月15日在LinkedIn网站上发文指出,投资债券(和大多数金融资产)的经济学如今已显得“愚蠢”,并建议投资者借入现金购买回报率更高的非债务性投资资产。

美国银行信贷策略师Hans Mikkelsen称,最近收益率的上涨只是开胃菜,未来一年到一年半固定收益市场将面临重大挑战。

基准10年期美国国债收益率目前已来到1.6%之上,显著高于去年底的0.9%,上周曾触及2020年2月以来高点1.64%。许多投资者预计,美债收益率尚未触顶,未来还将进一步攀升。若果真如此,面临挑战的又岂止固收市场。

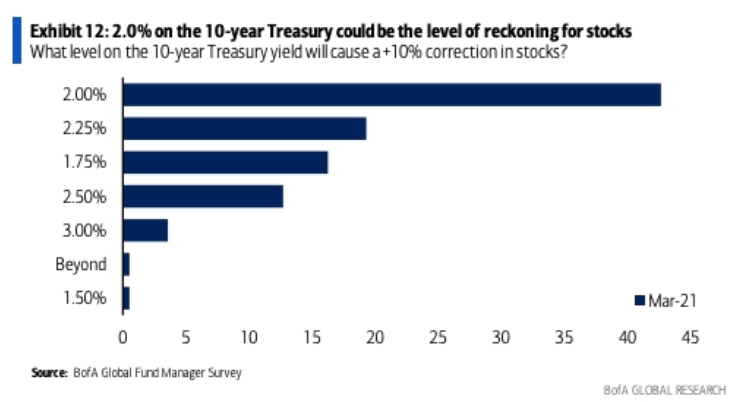

美银最新发布的全球基金经理调查显示,没有受访者认为1.5%的10年期美债收益率会引发股市修正,但1.5%至2%的波动至关重要。43%的受访者表示,2%的收益率料将触发股市修正10%。此前美债收益率短时间内的迅速上行已在2月下旬引发了一波美股回调。

3月16日,美国将标售240亿美元20年期国债,这是对美债需求的又一次测试。虽然分析师预期标售将获得相对强劲的需求,但若结果意外疲软,则美债收益率可能会再度走升,从而加剧股市波动。

超预期通胀成最大尾部风险,加息渐进?

美国国债收益率走高部分反映了市场通胀预期的上升。投资者认为,美国大规模财政和货币刺激促进经济复苏的同时,还将推高通胀,从而促使美联储提前退出其超宽松的政策立场。

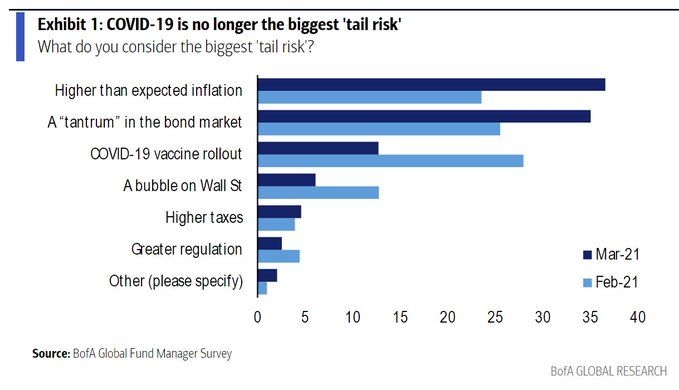

根据美银3月基金经理调查,与2月相比,新冠疫苗接种情况不再是最大的“尾部风险”,取而代之的是比预期更高的通胀。隔夜,美国5年期盈亏平衡通胀率上破2.6%,为2008年以来首次。

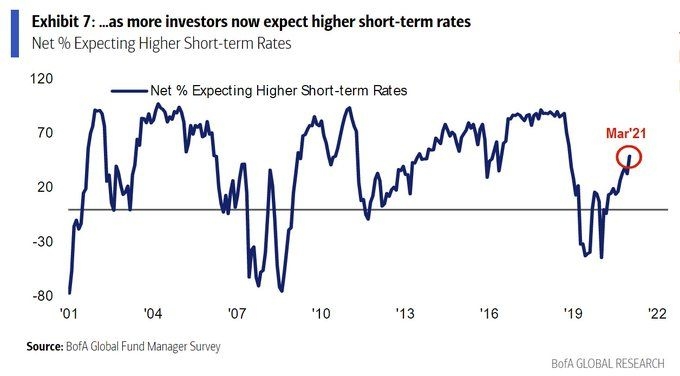

与此同时,有更多投资者预期短期利率上升。

美联储将于北京时间3月18日凌晨2点公布利率决议,届时还将更新经济预估。外界预计,美联储可能会发布数十年来最强劲的GDP预估,同时维持货币政策不变,以支持后疫情时代的经济复苏。

自美联储上次发布经济预期以来,美国国会已通过两项总额约2.8万亿美元的财政救助计划,规模相当于美国年度经济产出的15%。再加上疫苗接种的推进以及越来越州放宽活动限制,市场预测,美联储或将今年经济增速预期上调至6%以上,这意味着点阵图可能显示,美联储多数决策者预期2023年加息。

至于美联储是否会采取措施抑制令人担忧的美债收益率升势,分析师指出,密切关注联储会否提及“扭转操作3.0”或继续为即将于3月底到期的补充杠杆率(SLR)资本规定松绑。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP