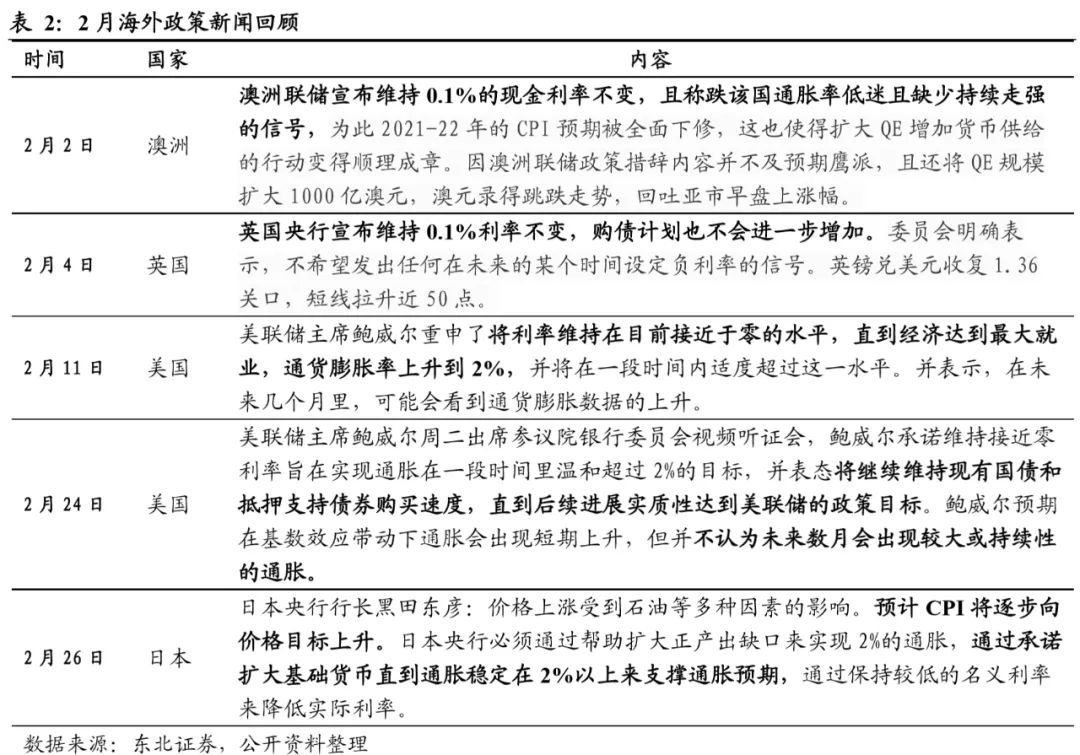

东北证券:预计3月流动性环境友好,对债市短端利率构成利好

本文来自 微信公众号“ 东北宏观by凤来仪”,作者: 沈新凤 刘星辰。

报告摘要

3月流动性展望:整体来看,3月份受益于现金回流以及月末财政支出的利好影响,全月银行间流动性环境友好,对债市短端利率构成利好。考虑到央行维护资金面不缺不溢的态度,预计公开市场操作力度相应削减。具体来看,3月预计新增财政存款-5000亿元左右、M0及库存现金减少6000亿元、货币政策工具到期1800亿元、银行缴准增加3800亿元、外汇占款小幅波动,银行间流动性共计增加5400亿元左右。

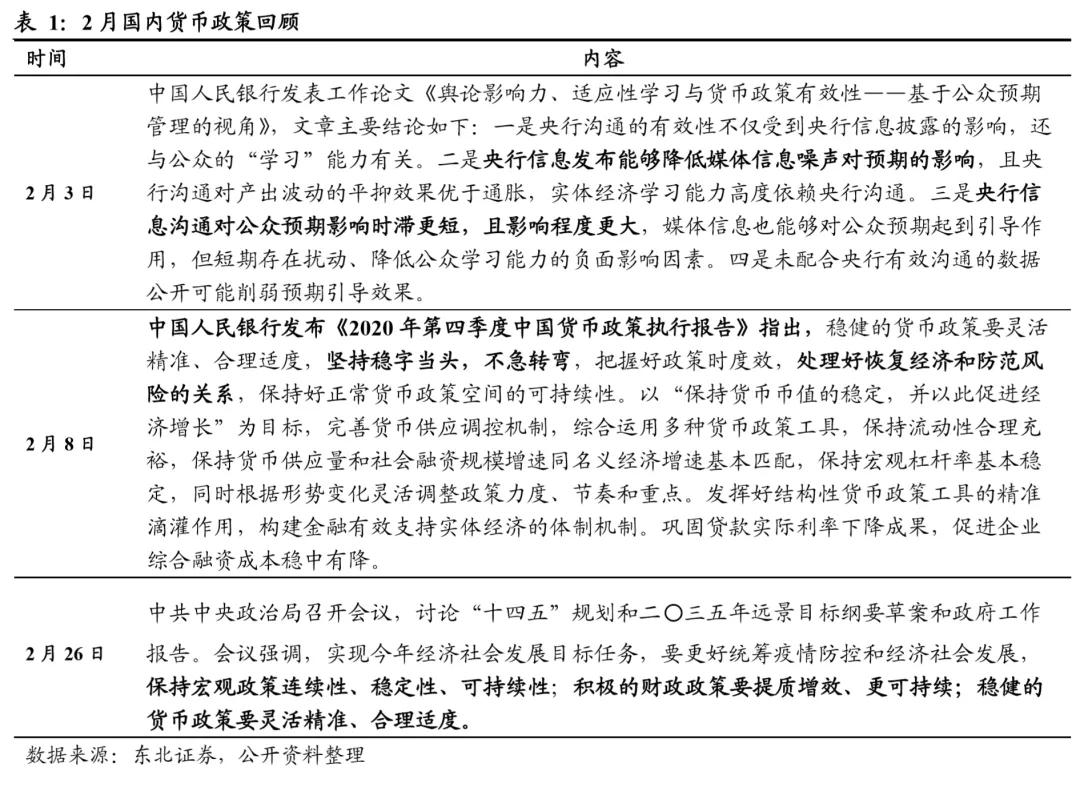

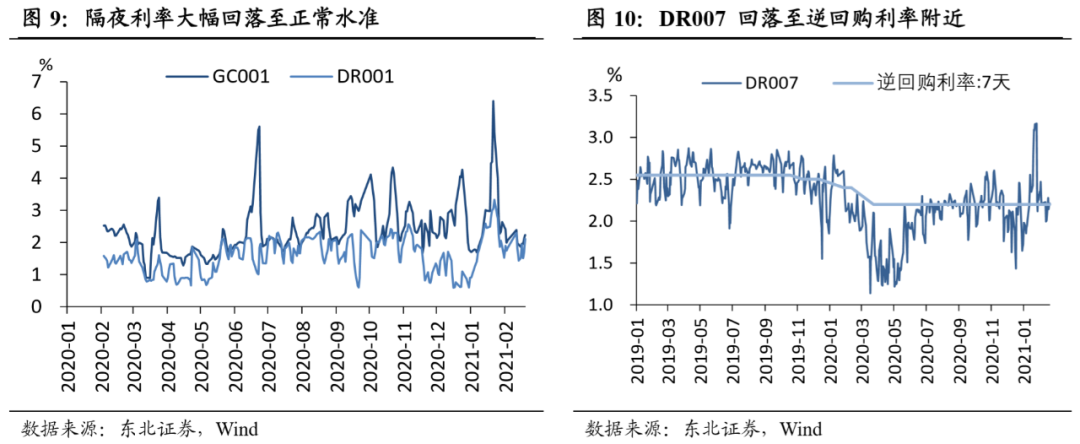

货币市场:2月央行共投放资金10350亿元,到期13490亿元,净回笼3140亿元。经历1月末银行间小型“钱荒“后,2月份资金面波动性有所下降,主要扰动因素在于春节前期的取现需求,今年就地过年效应也降低了其扰动效应。相应的央行并未采取临时性流动性措施,仅以MLF等量续作+14天逆回购投放方式进行资金面呵护。2月当月央行公开市场操作整体处于净回笼状态,隔夜利率中枢保持在1.9%左右的高位,仍与1月份相当;同业存单利率也保持在MLF利率上方;而对应DR007资金利率却逐步稳定在2.2%附近。整体来看,资金面仍然是不缺不溢的紧平衡状态。

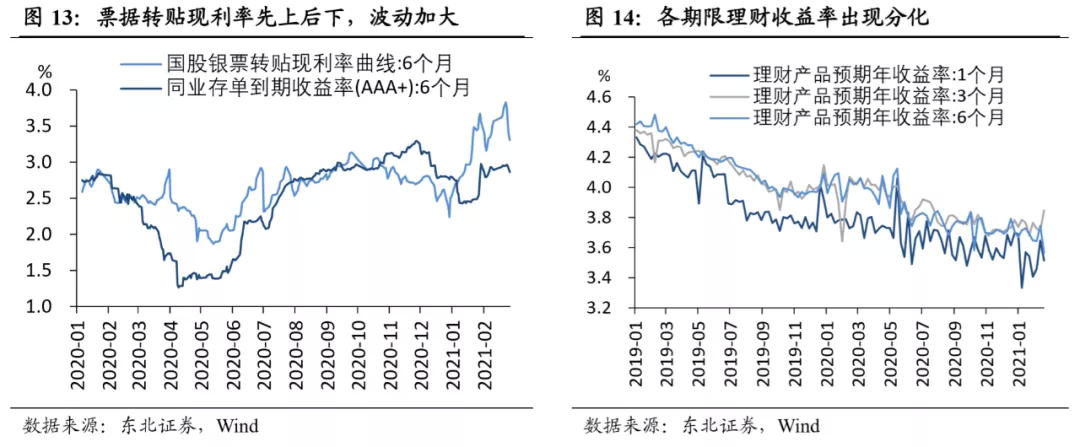

实体流动性:2月票据转贴现利率持续上行,直至最后一周出现大幅回落。可能与2月下旬资金面相对宽松,以及票据融资需求减弱有关。全月来看,6个月国股银票转贴现利率较上月下行25.61BP至3.31%,与同期限存单利率仍然保持倒挂。

债市流动性:一级市场来看,受春节假期以及地方债额度暂未下达等因素影响,2月利率债净融资规模断崖式下降。但同业存单发行规模大幅上升。受资金面回归正常化影响,短端利率有所回落。而通胀预期升温,叠加美债收益率快速攀升等因素,中长端利率小幅上行。截至2月28日,1年期国债利率当月下行7.6BP至2.60%,10年期国债利率当月上行10.1BP至3.28%。

风险提示:海外疫情反复,宏观政策超预期。

报告正文

1. 3月银行间流动性展望

从财政存款、货币政策工具到期、外汇占款、M0和库存现金、银行缴准五个方面来看,3月预计新增财政存款-5000亿元左右、M0及库存现金减少6000亿元、货币政策工具到期1800亿元、银行缴准增加3800亿元、外汇占款小幅波动,银行间流动性增加5400亿元左右。整体来看,3月份受益于现金回流以及月末财政支出的利好影响,全月银行间流动性较2月份继续改善。相应的,考虑到央行维护资金面不缺不溢的态度,预计公开市场操作力度相应削减。

1.1.财政存款:预计减少5000亿元左右

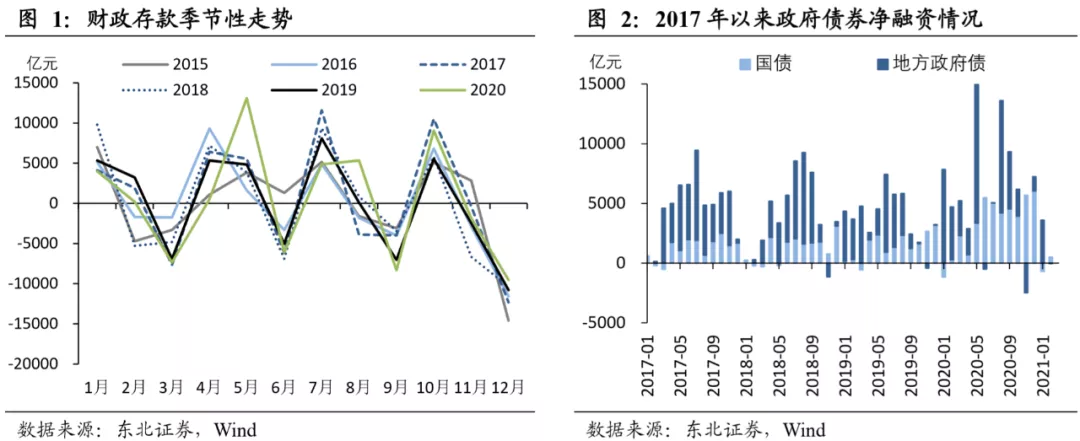

财政存款的变动主要由财政收支(公共财政收支以及政府性基金收支)、政府债券发行偿还影响。一般来说,季末正值财政集中支出时点,财政存款大幅减少,表现为银行间流动性增加。2015-2019年3月新增财政存款均值为-4889亿元,2020年同期为-7353亿元。预计3月财政存款为-5000亿元左右。首先从财政收支表现来看,1月份新增财政存款高达11700亿元,远超过去5年不足6000亿元的均值,这与今年财政支出偏慢有较大关联。但考虑到春节假期和天气影响结束,节后企业开工陆续加快,财政资金滞留的情况或将有所缓解,暂且假设3月财政投放力度接近正常年份;另一方面,从政府债券发行角度来看,3月份国债、地方债到期量偏高,新增地方债待两会后才会陆续兑现,预计政府债券发行缴款对财政资金的增量贡献弱于去年同期。

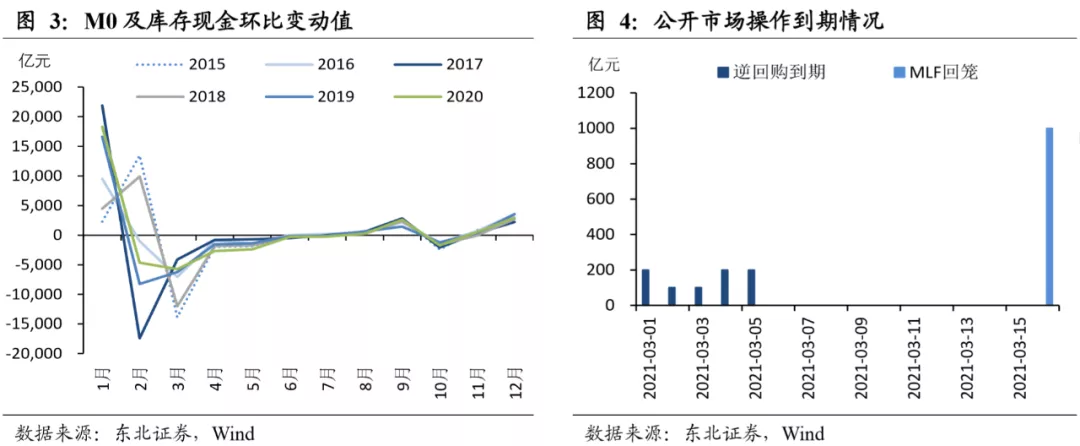

1.2.M0、库存现金:预计减少6000亿元

一般来说,1-2月为M0和库存现金大幅增加时期,对应节前取现效应,3月随着资金回流,M0和库存现金也出现明显回落。受就地过年效应影响,今年春节取现资金规模低于往年,对应的节后资金回流规模也将低于往年同期。我们以春节时点相近的年份作为参照,2013、2016、2018年份,1-3月M0和库存现金均值分别为7389亿元、2506亿元、-8384亿元。而今年1月份,M0和库存现金为6011亿元,低于往年1月份表现,那么我们相应调升3月M0和库存现金预测,预计为-6000亿元左右,向银行间补充流动性。

1.3.货币政策工具:到期1800亿元

3月仅有1800亿元公开市场操作到期,整体到期量较小。3月1日-5日共有800亿元逆回购到期,3月16日有1000亿元MLF到期。

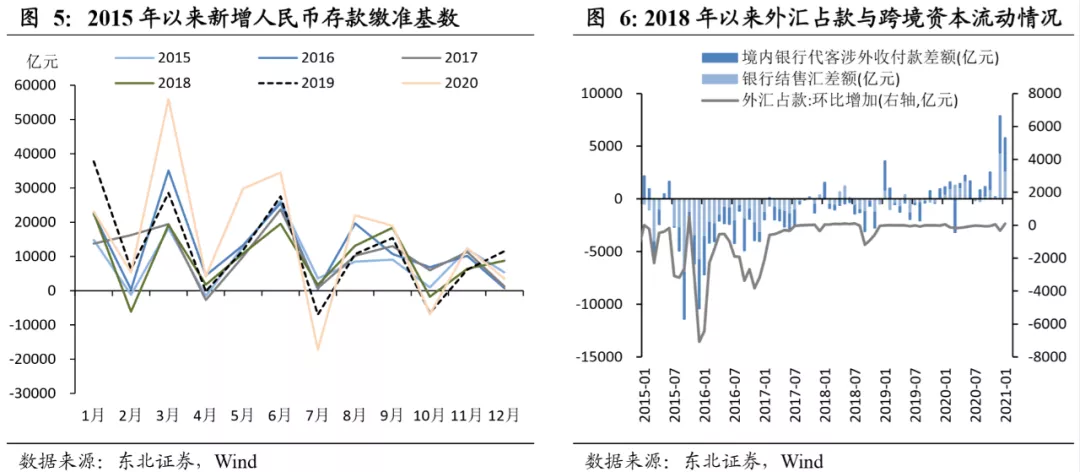

1.4.银行缴准:增加约3800亿元

通常来看,一季度中,1月和3月往往是银行集中放贷的月份。从扣除非银存款的新增人民币存款口径来看,2015-2019年间,3月份新增银行存款平均为24097亿元,2020年同期为55938亿元。考虑到今年整体信用环境相对收敛,尤其是1月以来,银行房贷投放的监管力度加强,我们暂且假设估计今年3月份贷款投放额度介于15-19年均值与2020年之间,即3月份用于缴准的新增存款规模为40000亿元左右。若按照9.4%的存款准备金率来估算,预计3月缴准规模近3800亿元左右,向市场回笼流动性增加。

1.5.外汇占款:小幅波动

1月份,外汇占款小幅增长92亿元,这与银行结售汇差额及境内银行代客涉外收付款差额连续2个月出现明显增长有一定关联。表现为企业结售汇意愿的加强,银行购汇规模增长,央行相应购买一部分外汇。但目前来看,央行通过外汇占款释放流动性的空间仍有待观察。一是,结售汇顺差大幅增加有季节性因素。春节前企业资金需求增加,在外贸活动活跃的背景下,贸易项下收结汇比较集中,是形成顺差的主要来源。二是,1月份企业结汇意愿有所回落,而购汇意愿环比上升。1月份结汇率(客户向银行卖出外汇/客户涉外外汇收入)环比下降6个百分点至65%,1月份售汇率(客户从银行买汇/客户涉外外汇支出)上升2个百分点至62%。

2.货币市场:资金面维持紧平衡,各期限利率回落

2.1. 公开市场操作:央行持续净回笼,资金面回归常态化

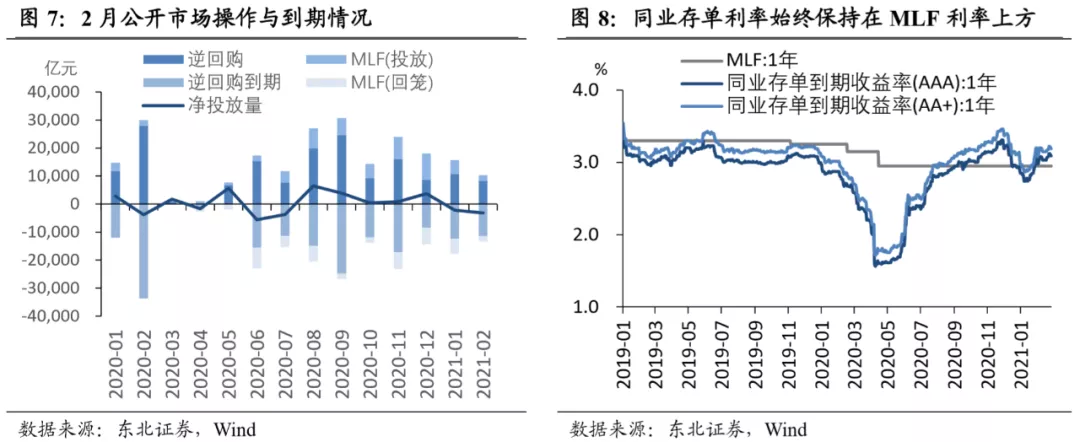

上月(2月1日-2月28日),央行共投放资金10350亿元,到期13490亿元,净回笼3140亿元。其中,3140亿元全部逆回购净回笼,2000亿元MLF选择等量续作。

经历1月末银行间小型“钱荒“后,2月份资金面波动性有所下降,主要扰动因素在于春节前期的取现需求,今年就地过年效应也降低了其扰动效应。相应的央行并未采取临时性流动性措施,仅以MLF等量续作+14天逆回购投放方式进行资金面维护。2月当月央行公开市场操作整体处于净回笼状态,隔夜利率中枢保持在1.9%左右的高位,仍与1月份相当,同业存单利率也保持在MLF利率上方。然而对应DR007资金利率却逐步稳定在2.2%附近。整体来看,资金面仍然是不缺不溢的紧平衡状态。

2.2.资金利率:各期限利率回归正常期间,隔夜利率中枢上移

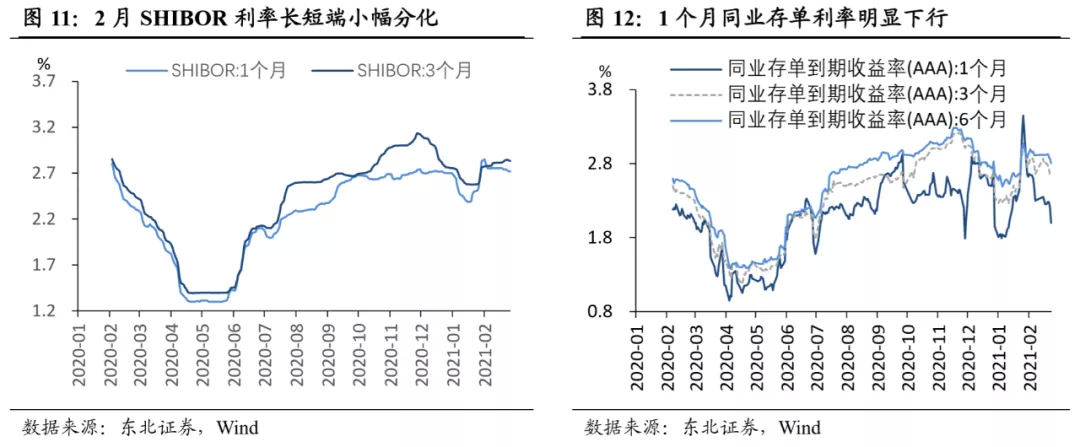

2月份,资金价格快速回调,重新回归正常区间。其中,2月份DR007的自1月份高点快速回落后,围绕逆回购利率小幅震荡,可见虽然春节效应对银行间流动性产生了一定压力,但是资金面总体依然处于不紧不溢的紧平衡状态。截至2月28日,DR001大幅下行121.94BP至2.1140%,GC001大幅下行319.90BP至2.2320,R007大幅下行202.63BP至2.3667%,DR007较上月末大幅下行94.52BP至2.2135%,银行间流动性分层情况明显得到缓解。中长端利率继续抬升,短端利率小幅回落。但二者走势小幅分化。1M SHIBOR较上月末下行11.30BP至2.7190%,3M SHIBOR 较上月末上行6.80BP至2.8330%。各期限同业存单利率同步下行,其中1个月的同业存单利率下调幅度最大。截至2月28日,1个月、3个月、6个月AAA同业存单到期收益率分别为1.9999%、2.6503%、2.8062%,较上月末分别下行145.00BP、41.94BP、26.41BP。

3.实体流动性:票据利率先上后下,中短期信用利差小幅走阔

3.1. 票据&理财:月末票据利率大幅回落,各期限理财收益率出现分化

2月票据转贴现利率持续上行,2月最后一周出现大幅回落。截至2月28日,6个月国股银票转贴现利率较上月下行25.61BP至3.31%,同期限AAA+同业存单利率下行11.35BP至2.86%。最后一周,6个月国股银票转贴现利率大幅下行44.95BP,对应同期限AAA+同业存单利率下行8.82BP。

2月各期限理财产品收益率出现分化。截至2月21日,1个月、6个月理财产品收益率分别较上月末下行2.59BP、12.58BP至3.51%、3.56%。3个月理财产品收益率较上月末上行16.69至3.85%

3.2. 信用利差:中票利率小幅上行,中短期信用利差小幅走阔

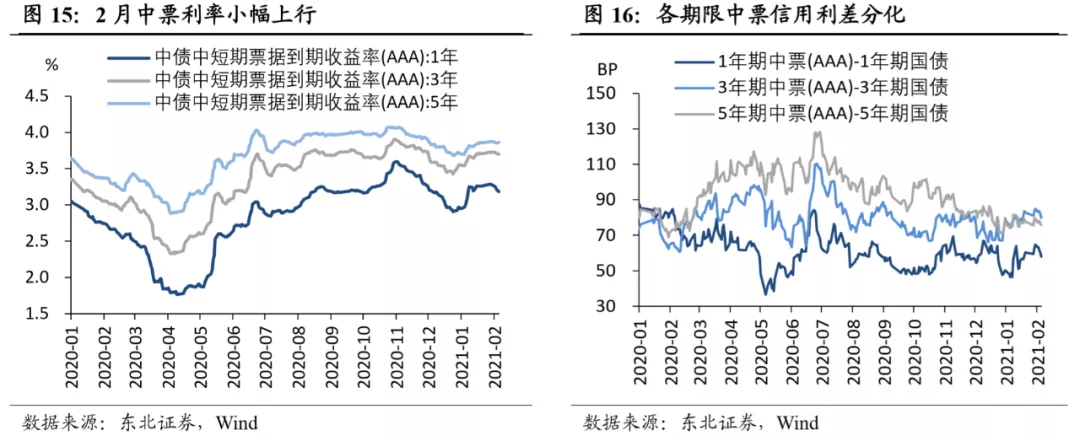

2月各期限中票利率先上后下,中枢小幅上移。1年及3年期上行幅度略高于同期限国债,信用利差小幅走阔,5年期信用利差小幅收窄。截至2月28日,1年期、3年期、5年期AAA中票到期收益率当月分别上行16.09BP、11.73BP 、11.30BP,对应各期限国债收益率分别下行7.63BP、上行1.79BP、上行10.44BP。较上月末相比,1年期、3年期中票信用利差分别走阔1.00BP、1.03BP,5年期中票信用利差走窄5.73BP。1年期、3年期、5年期中票信用利差分别位于2010年以来9.5%、20.0%、7.6%的历史分位数水平。

4.债市流动性:利率债供给压力较小,国债收益率陡峭上行

4.1. 一级市场:利率债金融资规模大幅下降,同业存单融资规模回升

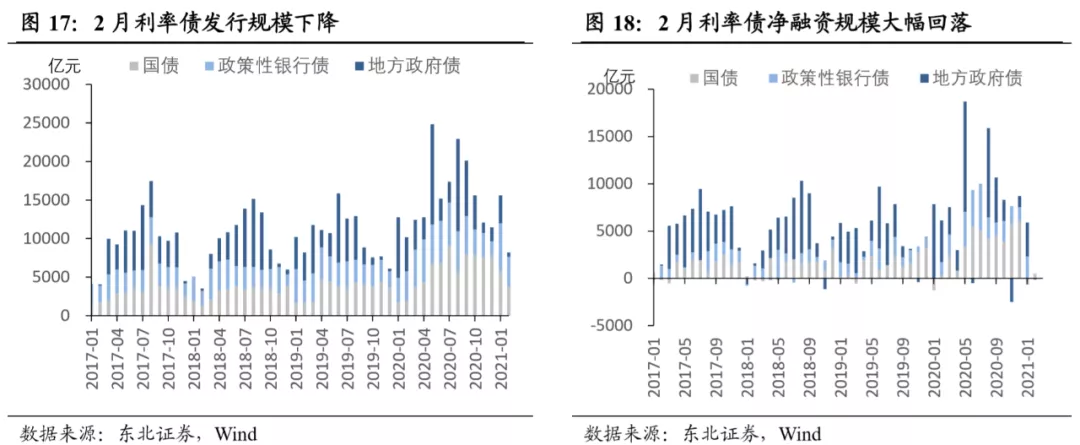

受春节假期以及地方债额度暂未下达等因素影响,2月利率债净融资规模断崖式下降。2月利率债共发行8184.1亿元,到期7809.2亿元,净融资仅375.0亿元。同1月相比,发行量环比下降7409.2亿元,净融资额环比下降4856.9亿元。分品种来看,2月国债发行3730.0元,到期3224.9亿元;政策银行债发行3896.9亿元,到期3985.0亿元;地方政府债发行557.2亿元,到期599.3亿元。

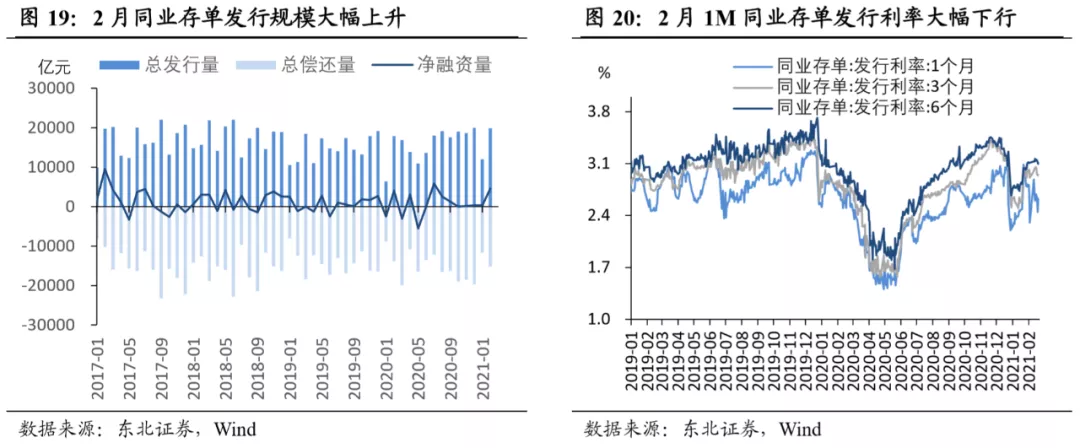

2月同业存单发行规模大幅上升,净供给大幅增加。2月同业存单发行19853.5亿元(环比上升7874.6亿元),到期15225.5亿元(环比下降3591.1亿元),净融资4628亿元(环比增加4283.5亿元)。2月同业存单发行利率涨跌不一,其中1个月品种大幅下降,6个月发行利率小幅上行,显示出银行间短期流动性得到缓和,中长期流动性仍处在紧平衡状态。截至2月26日,1个月同业存单发行利率为2.6212%,较上月末上行46.48BP,3个月、6个月同业存单发行利率分别为2.9485%、3.0956%,较上月末分别下行8.15BP、上行5.23BP。

4.2. 二级市场:利率债成交降温,各期限国债收益走势分化

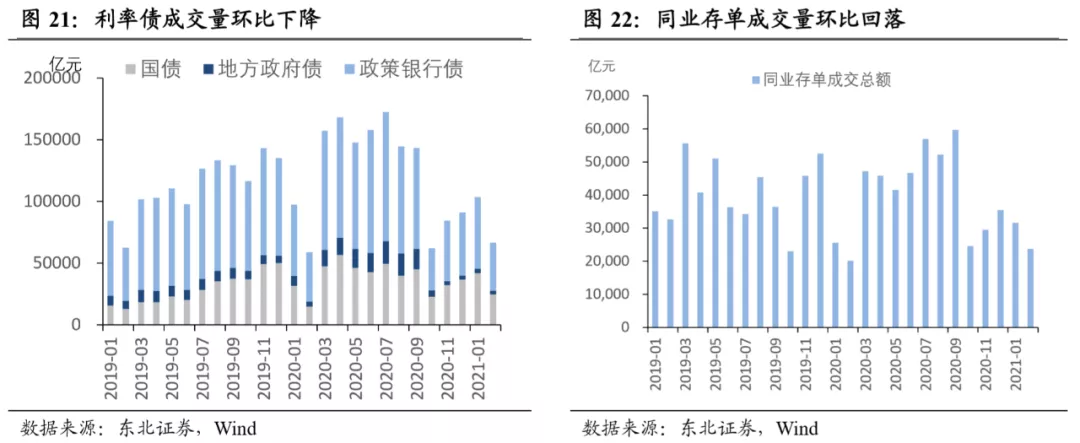

2月因春节影响,交易天数较少,利率债与同业存单成交均环比下降。2月利率债成交量为66555.41亿元,较1月环比下降37062.04亿元。分品种来看,国债成交24565.72亿元(环比下降17234.15亿元);政策银行债成交38976.53亿元(环比下降19075.28亿元);地方政府债成交3013.16亿元(环比下降752.61亿元)。2月同业存单成交量为23724.12亿元,较1月环比下降7917.08亿元。

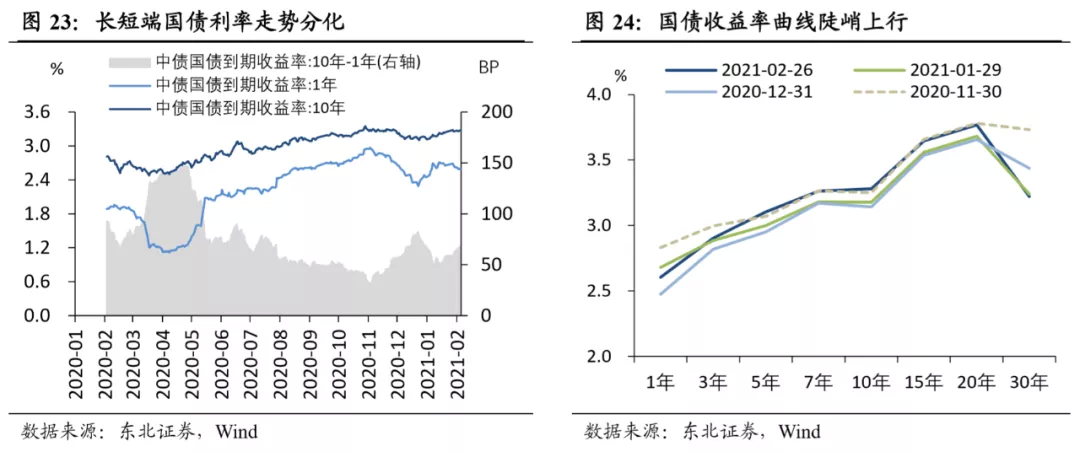

2月份受资金面回归正常化影响,短端利率有所回落。而通胀预期升温,叠加美债收益率快速攀升等因素,中长端利率小幅上行。截至2月28日,1年期国债利率当月下行7.63BP至2.6036%,3/5/7/10年期国债利率当月分别上行1.79BP/10.44BP/8.18BP/10.12BP至2.90%、3.11%、3.26%、3.28%。

5.股市流动性:资金供给走弱,资金需求同步回落

5.1. 资金供给:杠杆及机构资金贡献走弱,北向资金月末转为净流出

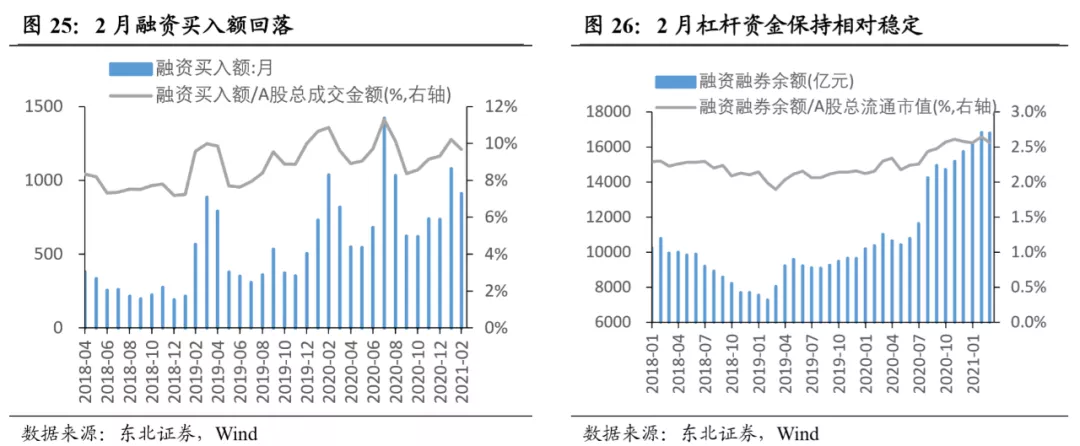

2月杠杆资金呈净流出状态,为去年9月份以来首次出现净流出。截至2月28日,融资融券余额为16803.11亿元,当月杠杆资金净流出21.12亿元,净流入规模较上月下降655.67亿元。因美债收益率创新高,高估值股票受到影响,全球股市均出现不同程度下跌,对杠杆资金流入积极性造成一定打压。最后一周杠杆资金净流入83.05亿元,较前一周流入资金减少240.28亿元。

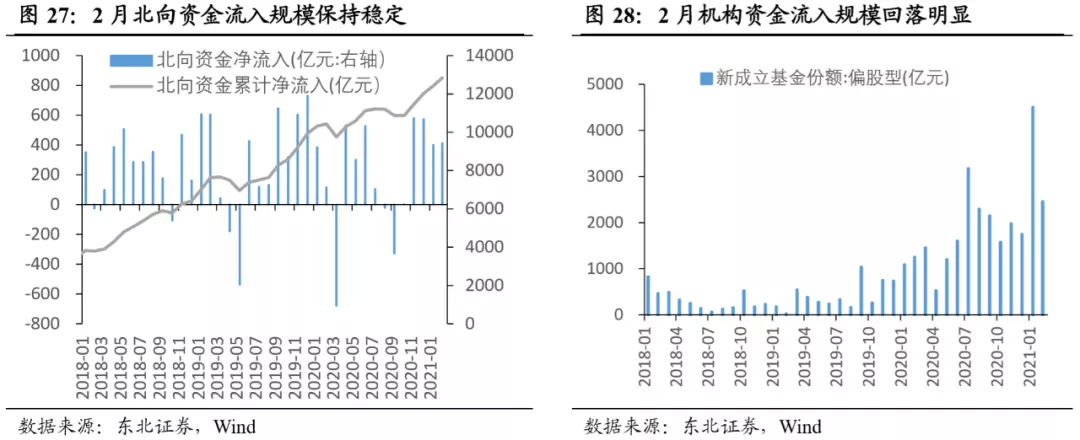

2月北向资金整体保持净流入,最后一周转为净流出。2月北向资金净流入412.24亿元。净流入规模较上月增加12.67亿元。最后一周净流出63.87亿元,较前一周减少210.13亿元。

2月机构资金入场规模环比大幅下降,但仍高于往年同期规模。2月新发偏股型基金共计2455.89亿元,较1月环比下降2044.31亿元,但去年同期发行规模仅为1253.06亿元。

5.2. 资金需求:股市募资及净减持规模下降,解禁规模小幅上升

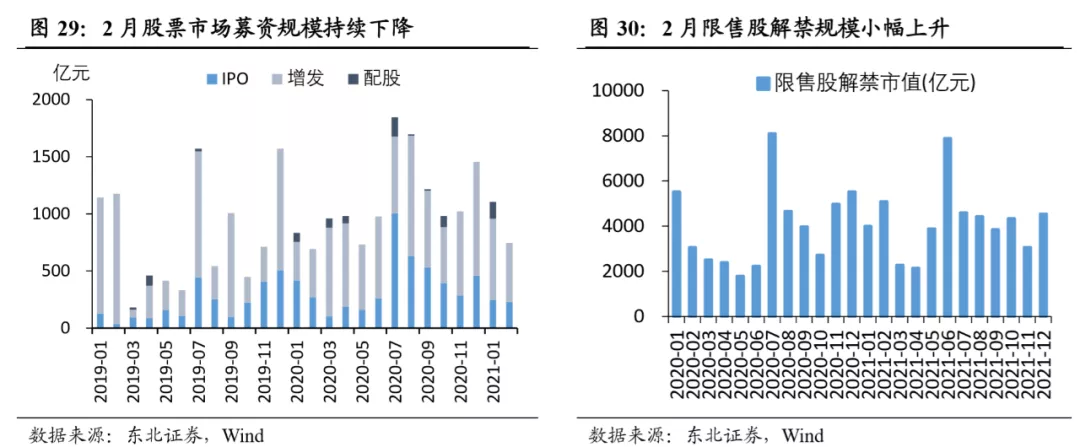

2月股票市场募集资金规模下降。2月股票市场募集资金共计993.41亿元,较1月环比减少111.30亿元。其中IPO募集资金为229.23亿元,环比减少17.15亿元;增发金额为516.36亿元,环比大幅减少193.95亿元;配股融资金额为0,较上月大幅减少111.30亿元。

2月限售股解禁规模上升。2月限售股解禁规模为5084亿元,较上月增加1093.48亿元。

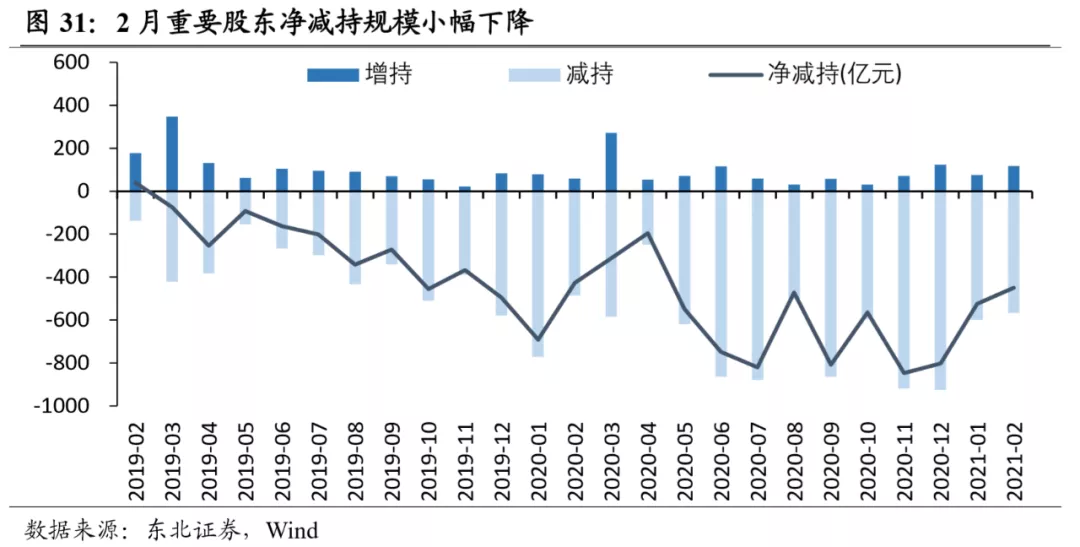

2月重要股东净减持规模下降。2月重要股东增持117.55亿元,减持566.89亿元,净减持449.33亿元,净减持规模较1月环比下降75.20亿元。

6.海外:美元指数低位徘徊,10年期美债利率大幅上行

6.1. 汇率:美元指数保持在90附近,人民币汇率相对平稳

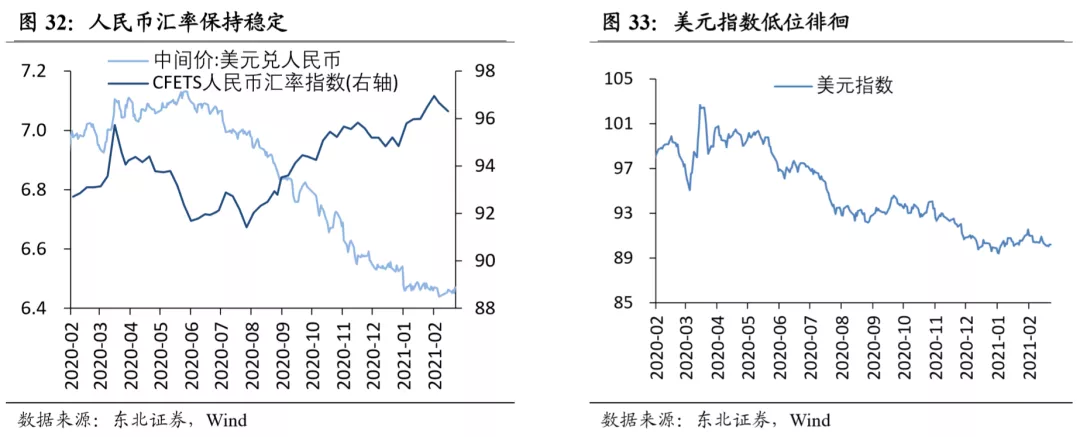

2月美元指数徘徊在90附近,人民币汇率相对稳定。截至2月26日,美元兑人民币中间价较上月末仅调升4点至6.4713;美元指数较上月末下降0.34至90.20。

6.2. 债市:美、日、德国债10年期利率飙升,中美利差大幅收窄

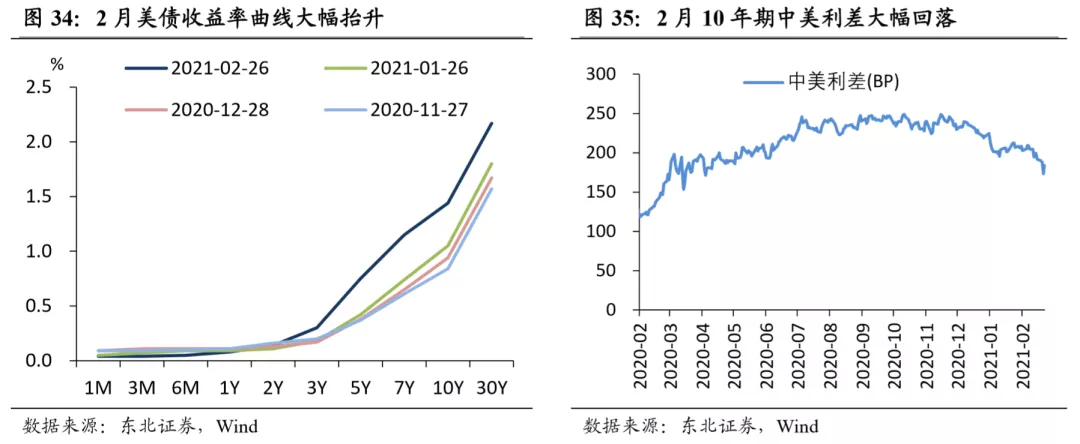

2月,实际利率快速上行带动10年期美债利率大幅攀升,中美利差大幅收窄。截至2月26日,10年期美债收益率为1.44%,较上月末上行33BP;3个月美债收益率为0.10%,较上月末上行4BP。同期,中美利差较上月末下降22.88BP至183.98BP。

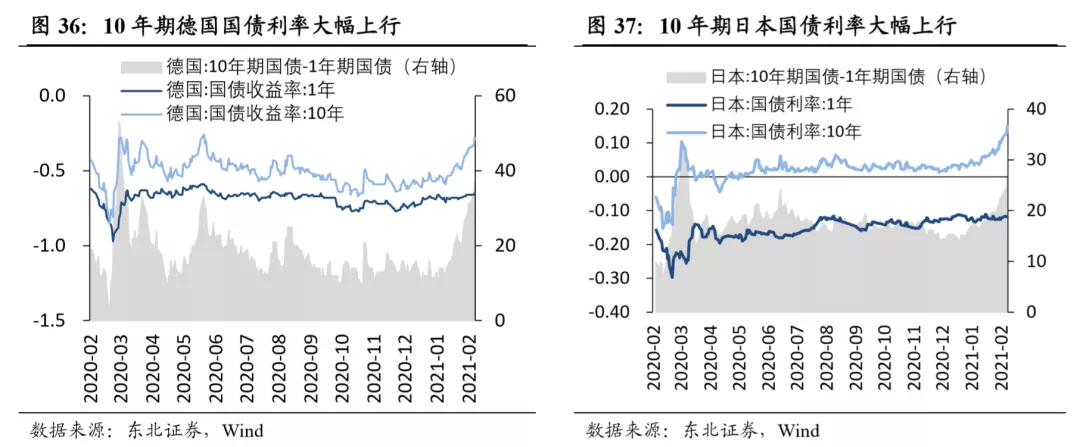

2月,德国、日本10年期国债利率大幅攀升。截至2月26日,德国1年期及10年期国债利率较上月末分别上行3BP、26BP至-0.65%、-0.28%;日本1年期及10年期国债利率较上月末分别上行0.1BP、9.3BP至-0.117%、0.149%。

风险提示:海外疫情持续反复,货币政策超预期。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP