港股打新 | 朝云集团(06601):拿什么对标蓝月亮(06993)?

本文转自微信公众号“ 涛哥讲新股”。

立白集团旗下的家居护理平台公司朝云集团(06601)招股第二天已经快要过去了。据交易宝不完全统计,目前公开发售部分孖展认购174亿,超购55.8倍,预计最终超购103倍左右。

与第一天相比,超购数据几乎没有发生变化,相信哪怕明天再继续认购一天,也不会有多大的变化。

这不是一家消费公司吗,怎会如此不受待见。难道消费股的神话被酱香科技给灌得抬不起头了?

依我看,主要是因为朝云集团估值太高。

你这么凭空污人清白!同为家化企业的蓝月亮(06993)80倍PE,朝云市盈率只有蓝月亮的70%,55倍,估值都折让了,能叫高么?说什么常用的估值方法有四种....

其实每种估值方法都是有局限性的,今天也不讨论PB、PS和现金流折现估值法。就说80倍PE的蓝月亮和55倍PE的朝云差别在哪。

PE估值一般看净利润,那么有必要再回去翻一下招股书。

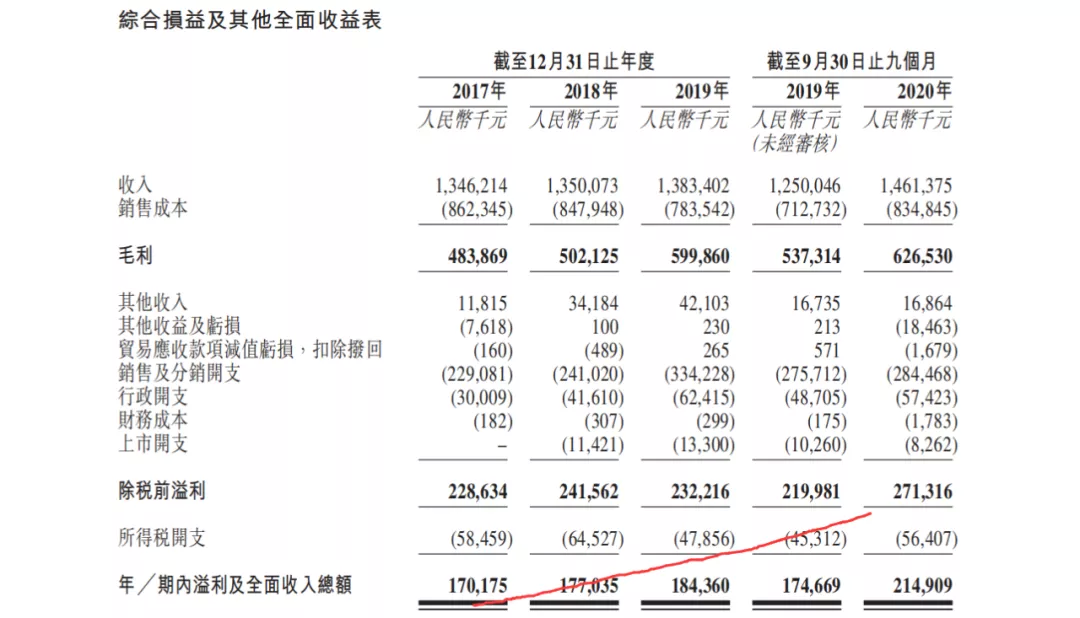

上图是朝云集团的净利润,曲线比较平缓,复合年增长率约为10%;

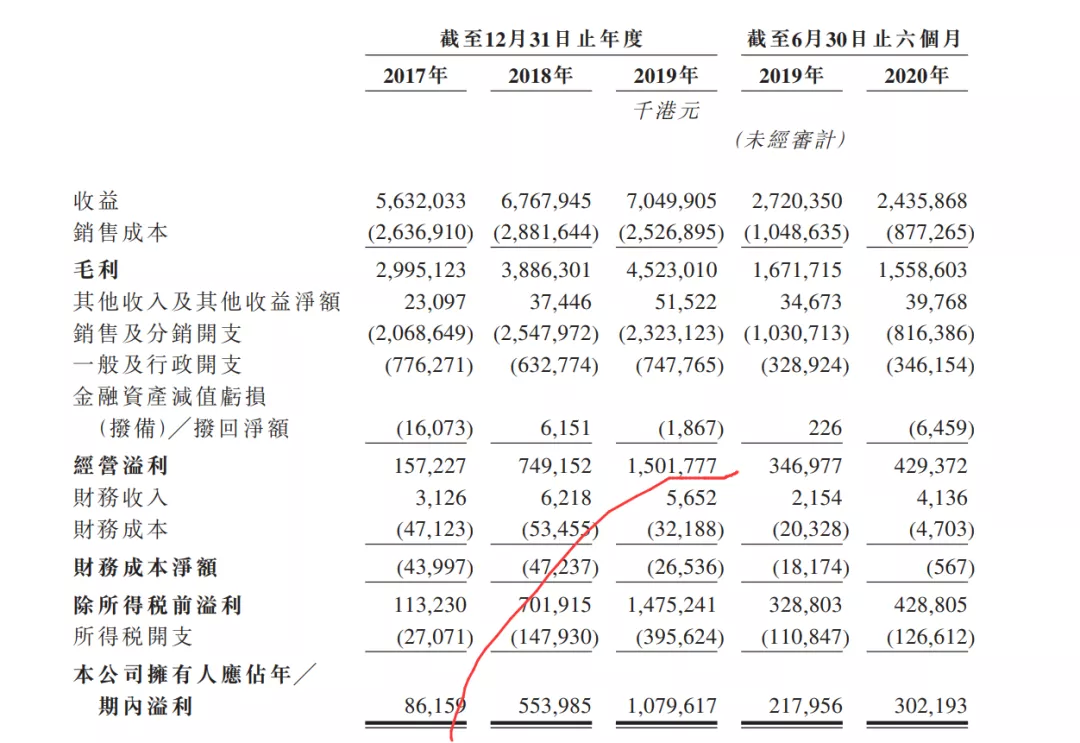

而蓝月亮的净利润从0.86亿增长到5.5亿再增长到2019年度的10.8亿,复合年增长率接近300%。哪怕2020年受疫情影响,同比增长也接近50%了。

这两家公司的差别,一个是拖拉机,一个是F1。

我经常说不能只看市盈率,还要看增速。

PEG估值法是PE的升级版,用市盈率除以增速。通常,那些成长型股票的PEG都会高于1,甚至在2以上。

简单说就是如果增速超100%,那么市盈率100倍是合理的。如果复合年增长率只有10%,那么估30倍肯定是激进了。

然后你会说为什么蓝月亮市盈率没有超过100倍。

主要有两点:蓝月亮净利润高速狂飙,但是营业收入增长率不到10%,是畸形的,不可持续的;其次,蓝月亮招股书里面还说了,前几年毛利率上升是因为原材料成本下降,而公司预期原材料将触底反弹。所以毛利率下降大概率会导致净利润增速下降,高增长趋势不保,自然不能享受高估值。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP