张忆东:香港提高股票印花税率主要为财政纾困,而非调控股市

本文来自微信公众号“张忆东策略世界”。

事件:

2021年2月24日,中国香港特区政府财政司司长陈茂波在立法会宣读《财政预算案》时表示:港股交易印花税由0.1%提高至0.13%。受此消息影响,恒指盘中最大跌幅3.6%,港交所盘中最大跌幅为12.2%。但0.13%的股票交易印花税税率的正式实施,仍需随财政预算案等待立法会表决通过、行政长官签署以及送交中央人民政府备案等环节,因而不会被立即执行。

点评:

1、主观上:香港提高股票印花税率,主要为财政纾困,而非调控股市

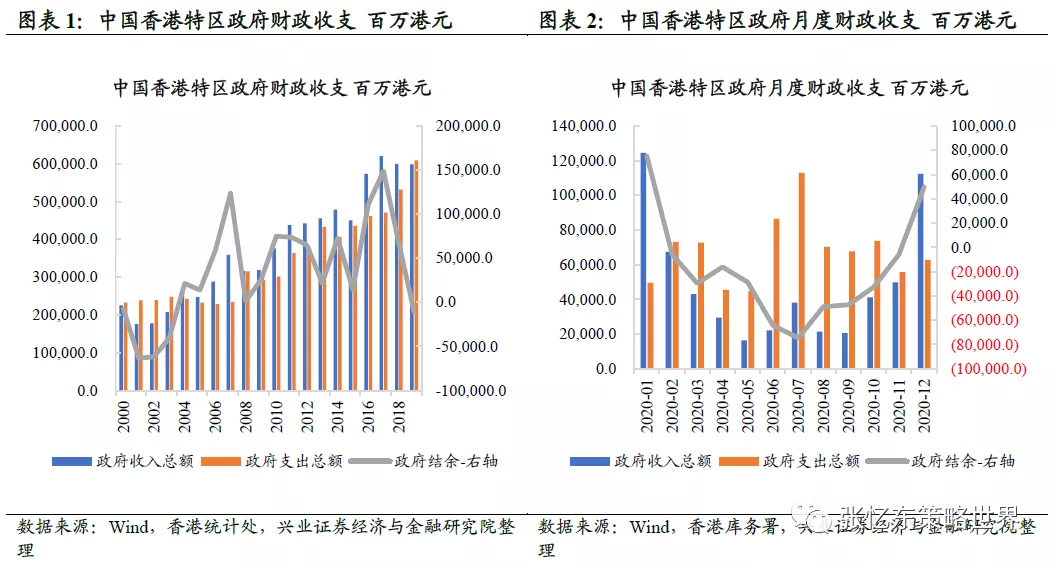

1.1、受新冠疫情影响,香港财政赤字创新高。据香港库务署月度数据统计,2020年中国香港特区政府财政赤字高达2294.2亿港元,为2000年以来新高。

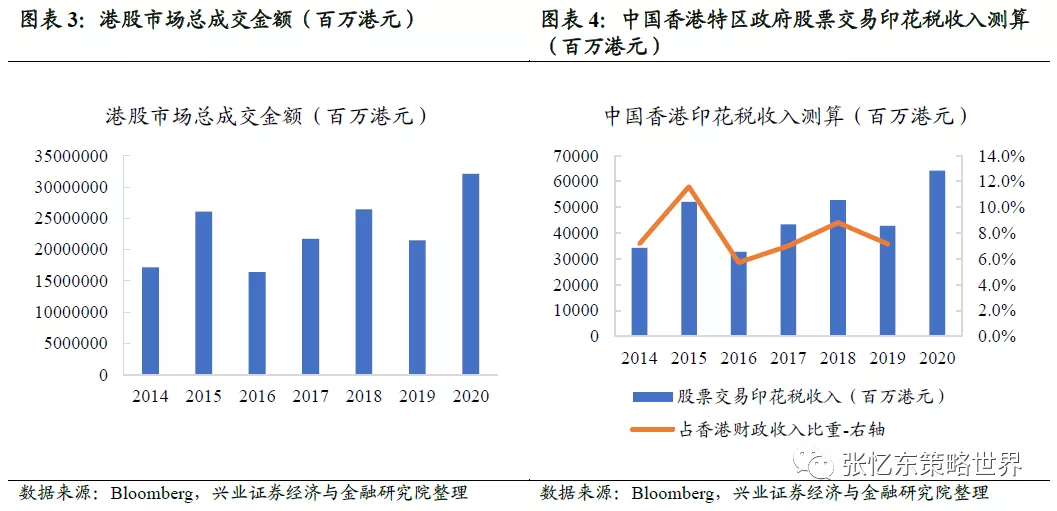

1.2、加税目的是为财政纾困而不是调节股市。1)据香港特区政府财政司司长的演讲,本次香港提高股票交易印花税税率目的是提高政府财政收入。香港股票印花税对香港财政收入贡献大。据港交所历年股票成交金额,大概估算出2014年-2020年中国香港特区政府股票交易印花税收入,均超过300亿港元,约占香港政府财政收入的6%-12%。2020年股票交易印花税超过600亿港元。

2、客观上:政策超预期,短期快速调整很正常,前期乱炒垃圾股要付代价了

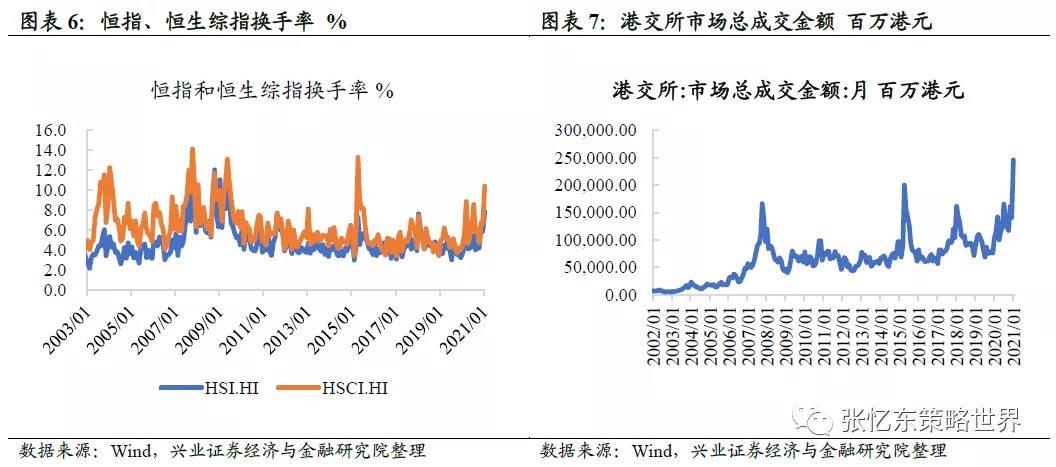

2.1、短期港股市场可能会趁机震荡、蓄势,其实就算没有此次印花税税率提高,港股也有震荡调整的压力。1)随着美国长端利率过快上行,近期海外市场进入risk off的调整格局。2)2021年开年以来,港股市场热度较高,呈现明显的资金驱动、炒作题材股盛行的特征。2021年1月,港交所市场总成交金额达到2457.1亿港元;恒生综指换手率为10.4%,创下2015年5月以来的最大值,其中,小盘股的换手率明显高于大、中盘股。

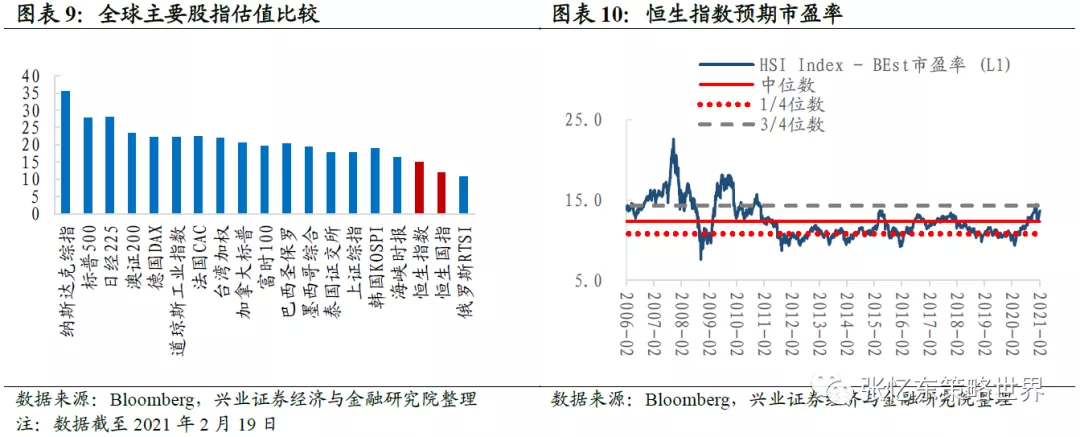

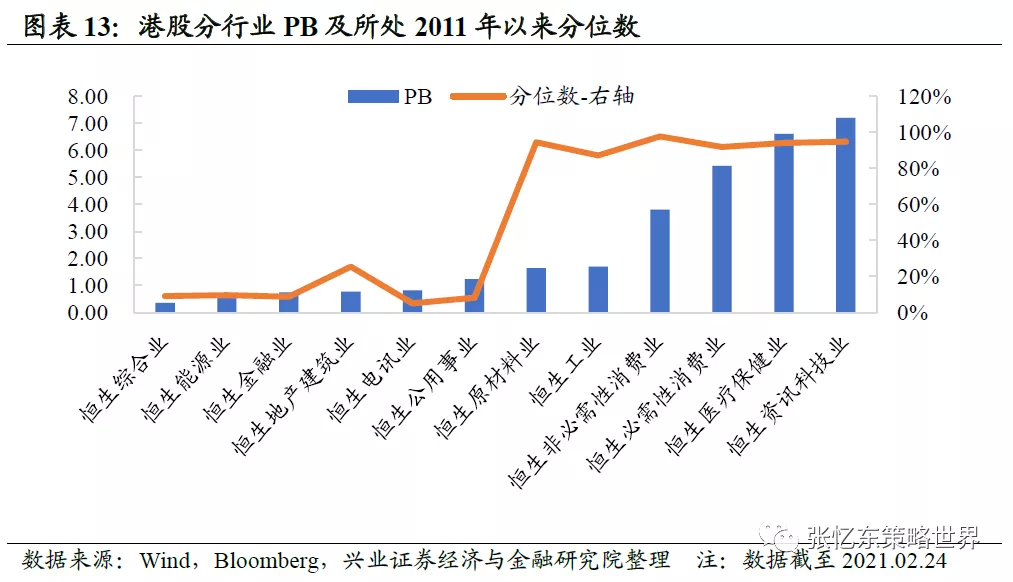

2.2、本次调整的指数空间不会太大,但是,小股票的炒作会付出代价。1)当前港股市场整体并没有明显泡沫,不少优质价值股仍处于估值洼地。截至2月19日,恒指预测PE(彭博一致预期)为13.7倍,恒生国指预测PE为10.9倍;恒生能源、金融、地产建筑业等行业PB不到1倍。2)短期,提高交易印花税税率会降低交易热情,换手率下降,击鼓传花的题材股炒作可能会面临大跌。

2.3、此次港股印花税调整与2007年A股“530”不同,后者旨在为股市降温,跌幅更大,但是也没有改变牛市的趋势。2007年5月30日,中国财政部突然宣布上调印花税,从0.1%上调至0.3%,上证综指在短短5个交易日里跌幅达到15%,小盘指数跌幅超过20%。

3、港股牛市逻辑未变,每次大震荡都是性价比合适的优质资产的买入良机

3.1、看多港股牛市的逻辑,不论是基本面还是资金面的大趋势都没有改变。

首先,我们自2020年9月以来持续推荐新一轮港股牛市。1)核心逻辑是:全球复苏驱动“旧经济”价值重估+中国“新经济”的高成长阿尔法,这个基本面的逻辑没有改变。2)其次的逻辑是海外流动性将继续宽松,美联储将继续扩表、弱美元趋势将延续,有利于海外资金配置中国资产。海外资金可能部分从美股分流到性价比更高的优质资产。3)第三,港股和A股都受益于中国社会财富配置权益资产的大时代。中国内地的货币政策正常化、不急转弯,不会像2018年式的系统性风险,化解存量风险会在短期引发波折,但是,居民财富配置权益资产方兴未艾。

其次,港股市场投资,立足基本面才是赢家之道,而短期的资金博弈行为不论涨跌都是噪音。面对当前股市震荡,我们梳理基本面逻辑,依然认为震荡之后,盈利驱动的投资机会依然是支撑港股牛市的主心骨。

(1)站在现在的时间点上,欧美经济复苏与疫情和通胀的圆舞曲正从第一步复苏走向第二步通胀,交易全球经济复苏和通胀预期,有利于价值股、周期股权重较大的港股。

(2)中长期,后疫情时代全球经济面临的是货币超发和需求不足式“滞胀”,每次大震荡都是性价比合适的优质资产的买入良机。未来数年的新型滞胀,不是上世纪70年代那种供给不足式的滞胀,而是有效需求不足、高债务、信用货币超发所驱动的滞胀,体现为结构性资产泡沫与宏观经济低增长的长期共存。

3.2、全球周期性复苏,价值股重估行情延续。

(1)大宗周期股的战术性机会仍在,我们此前提出:随着基本面改善而“戴维斯双击”,有一段“放礼花”式灿烂行情,然后进一步分化。

——第一阶段,复苏初期或通胀初期,能源及工业金属及相关周期股的表现更强势。2021年上半年,疫苗及财政政策刺激下的欧美经济阶段性强复苏,与欧美需求相关的原油、化工、铜等相关产业链上市公司的盈利反弹有望超预期。而立足于中国基建和房地产投资的大宗周期行业相比较而言业绩弹性不足。

——第二阶段,周期股行情的延续性、空间以及最后的分化,将取决于通胀的强度,而随着通胀不断走强,黄金白银等贵金属将有更好的表现。

(2)金融、地产等深度价值型核心资产,也有望围绕年报和一季报进行价值重估。上半年全球经济复苏共振,推动全球股市风格切换,以及2020年四季度和2021年一季度业绩改善是较强的催化剂。

(3)互联网、消费、先进制造业等为代表的成长领域的核心资产,今年的机会是估值跌出来和业绩长出来的。好行业好赛道好公司,市场已经选出了成长行业的佼佼者,长期趋势无虞,但是,上半年将受到海外利率上升、通胀上升的影响而不利于这些高估值板块,所以,需要精选阿尔法,找到业绩超预期、动态估值合理的优质资产才是长短期皆宜的赢家之道。类似印花税税率上调等事件性风险的冲击,若优质成长型核心资产跌出更合适的性价比,正是趁机布局的黄金坑的良机。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

事件:

2021年2月24日,中国香港特区政府财政司司长陈茂波在立法会宣读《财政预算案》时,提到“我们充分考虑对证券市场和国际竞争力的影响后,决定提交法案调整股票印花税税率,由现时买卖双方按交易金额各付百分之零点一,提高至百分之零点一三”。受此消息影响,恒指盘中最大跌幅3.6%,港交所盘中最大跌幅为12.2%。但0.13%的股票交易印花税税率的正式实施,仍需随财政预算案等待立法会表决通过、行政长官签署以及送交中央人民政府备案等环节,因而不会被立即执行。

点评:

1、主观上:香港提高股票印花税率,主要为财政纾困,而非调控股市

1.1、受新冠疫情影响,香港财政赤字创新高2020年财政赤字创新高。

2020年中国香港特区政府采取了一系列的财政刺激政策以缓解新冠疫情对中国香港经济的影响。根据中国香港库务署月度数据统计,2020年中国香港特区政府财政收入、支出分别为5861亿港元、8154.3亿港元,因而财政赤字高达2294.2亿港元,为2000年以来的财政结余最小值。

1.2、加税目的是为财政纾困而不是调节股市

“去年我亦提及需要考虑新的收入来源或调整税率,并逐步缩减一次性宽免措施的规模。虽然调升现有税率可以短期达到增加收入的目的,但我们须小心选取。我们充分考虑对证券市场和国际竞争力的影响后,决定提交法案调整股票印花税税率,由现时买卖双方按交易金额各付百分之零点一,提高至百分之零点一三。政府将继续全力推行各项发展证券市场的措施,将中国香港的金融业发展至更高的台阶。”——中国香港特区政府财政司司长陈茂波2021年2月26日财政预算案演讲

中国香港股票印花税对中国香港财政收入贡献大。从中国香港特区政府财政司司长的演讲中,可以看出本次香港提高股票交易印花税税率主要以提高政府财政收入为目的。根据港交所历年股票成交金额,可以大概估算出2014年-2020年中国香港特区政府股票交易印花税收入,均超过300亿港元,约占中国香港特区政府财政收入的6%-12%。而2020年股票交易印花税甚至超过600亿港元。

2、客观上:政策超预期,短期快速调整很正常,前期乱炒垃圾股要付代价了

2.1、短期港股市场可能会趁机震荡、蓄势,其实就算没有此次印花税提高,港股也有震荡调整的压力

随着美国长端利率过快上行,近期海外市场进入risk off的调整格局。

自2021年1月27 日以来,美国十年期国债收益率由1.02%加速上行至2月22日的1.37%,不到一个月时间,上升了35bp。而市场进入risk off的调整格局。截至2月23日,自上周(2月16日)以来,纳斯达克指数已经下跌了630.3个点,跌幅达到4.5%。其中,2月23日,美国三大指数盘初大幅跳水,纳斯达克指数一度暴跌近4%。

2021年开年以来,港股市场热度较高,呈现明显的资金驱动、炒作题材股盛行的特征。2021年1月,港交所市场总成交金额达到2457.1亿港元,达到历史高点。恒生综指换手率为10.4%,创下2015年5月以来的最大值,其中小盘股的换手率(13.14%)明显高于大盘股(9.43%)和中盘股(9.97%)。

2.2、本次调整的指数空间不会太大,但是,小股票的炒作会付出代价

当前港股市场整体并没有明显泡沫,不少优质价值股仍处于估值洼地。

横向来看,在2020年全球大放水背景下,欧美主要股指估值均创历史新高,相比之下,港股整体估值不高。纵向来看,港股估值也处于合理水平。截至2月19日,恒指预测PE(彭博一致预期)为13.7倍,恒生国指预测PE为10.9倍,均处于2005年7月以来的中位数和3/4分位数之间。

港股市场的周期价值股估值处于历史低位,是全球估值洼地。

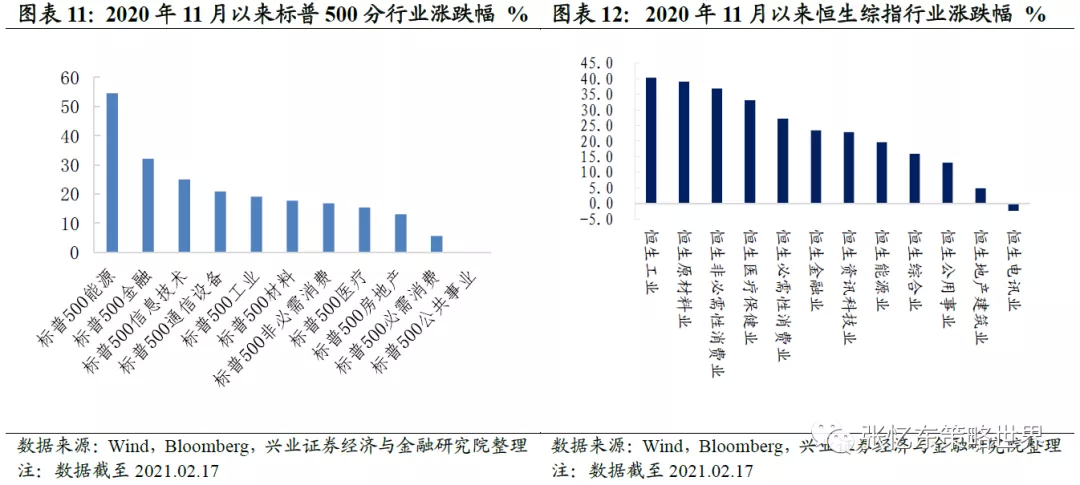

2020年11月以来,随着疫苗研发和接种的进展超预期,市场对于经济复苏的预期愈发强烈。在此背景下,美股市场能源、金融成为表现最好的行业,分别上涨54.5%、32%,超过了科技以及其他行业。而受特朗普“限投令”影响,岁末年初,港股的投资风格切换一度滞后于美股,特别是能源股、电讯股落后。

截至2月24日,恒生能源业、金融业、地产建筑业等周期价值行业PB不到1倍,分别处于2011年以来的10%、9%和26%分位数水平。

短期,提高交易印花税税率会降低交易热情,换手率下降,击鼓传花的题材股炒作可能会面临大跌。

2.3、此次港股印花税调整与2007年A股“530”不同,后者旨在为股市降温,跌幅更大,但是也没有改变牛市的趋势

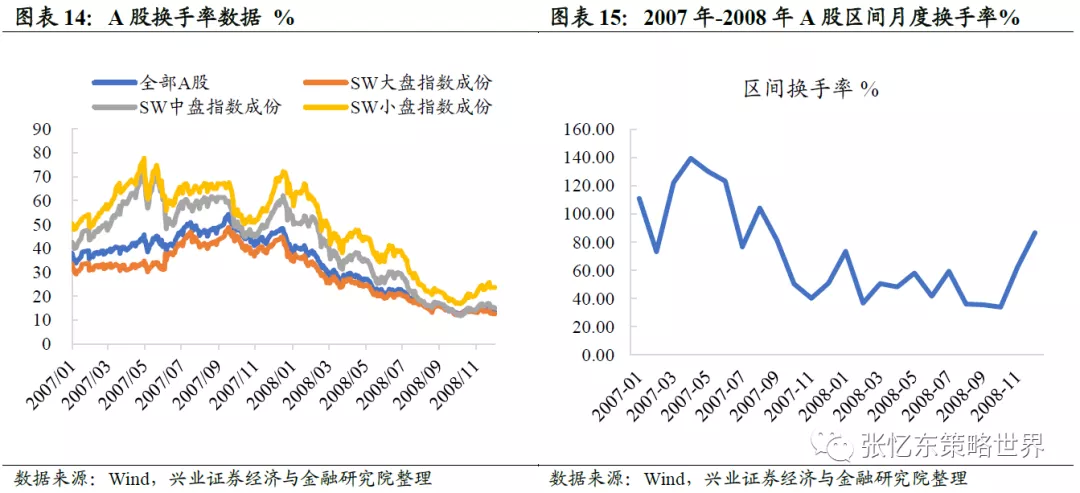

2007年5月30日,中国财政部突然宣布上调印花税,从0.1%上调至0.3%,上证综指在短短5个交易日里跌幅达到15%,小盘指数跌幅超过20%,此后风格切换,以银行股为代表的绩优股崛起,上证指数续创新高,而小盘指数在“530”基本见顶。

“530”印花税上调旨在抑制资产泡沫、为股市降温。

彼时,A股牛市启动于2015年中,2006年11月加速,短短7个月时间内,上证综指上涨132%,中小板指上涨147%,市场情绪亢奋,垃圾股、绩差股炒作盛行,鸡犬升天。调控前,全部A股整体市盈率高达42倍,其中中小盘股剔除亏损后的市盈率在70倍左右。2007年5月单月换手率高达130%。

3、港股牛市逻辑未变,每次大震荡都是性价比合适的优质资产的买入良机

3.1、看多港股牛市的逻辑,不论是基本面还是资金面的大趋势都没有改变首先,我们自2020年9月以来持续推荐新一轮港股牛市:

核心逻辑是全球复苏驱动“旧经济”价值重估+中国“新经济”的高成长阿尔法,这个基本面的逻辑没有改变。

其次的逻辑是海外流动性将继续宽松,美联储将继续扩表、弱美元趋势将延续,有利于海外资金配置中国资产。海外资金可能部分从美股分流到性价比更高的优质资产。

第三,港股和A股都受益于中国社会财富配置权益资产的大时代。中国内地的货币政策正常化、不急转弯,不会像2018年式的系统性风险,化解存量风险会在短期引发波折,但是,居民财富配置权益资产方兴未艾。

其次,港股市场投资,立足基本面才是赢家之道,而短期的资金博弈行为不论涨跌都是噪音。面对当前股市震荡,我们梳理基本面逻辑,依然认为震荡之后,盈利驱动的投资机会依然是支撑港股牛市的主心骨。

站在现在的时间点上,欧美经济复苏与疫情和通胀的圆舞曲正从第一步复苏走向第二步通胀,交易全球经济复苏和通胀预期,有利于价值股、周期股权重较大的港股。在美国疫苗普及速度显著加快疫苗和财政刺激计划的推动下,美国消费有望迎来阶段性报复性复苏。史无前例大放水的滞后反应,叠加经济短期复苏,通胀预期明显提升。全球经济复苏和通胀预期将显著作用于港股市场的风格表现,盈利弹性明显恢复的周期类优质资产有望价值重估、落后补涨。

中长期,后疫情时代全球经济面临的是货币超发和需求不足式“滞胀”,每次大震荡都是性价比合适的优质资产的买入良机。二季度中后期欧美市场的通胀从预期走向现实以及随之而来的货币紧缩预期将会构成强烈扰动,但这不是幡动是心动。西方社会制度决定了债台高筑、信用货币不断超发,至少从中期而言,是条不归路。未来数年的新型滞胀,不是上世纪70年代那种供给不足式的滞胀,而是有效需求不足、高债务、信用货币超发所驱动的滞胀,体现为结构性资产泡沫与宏观经济低增长的长期共存。

3.2、全球周期性复苏,价值股重估行情延续首先,大宗周期股的战术性机会仍在,我们此前提出的随着基本面改善而“戴维斯双击”,有一段“放礼花”式灿烂行情,然后进一步分化。

第一阶段,复苏初期或通胀初期,能源及工业金属及相关周期股的表现更强势。2021年上半年,疫苗及财政政策阶段性刺激下的欧美经济阶段性强复苏,与欧美需求相关的原油、化工、铜等相关产业链上市公司的盈利反弹有望超预期。而立足于中国基建和房地产投资的大宗周期行业相比较而言业绩弹性不足。

第二阶段,周期股行情的延续性、空间以及最后的分化,将取决于通胀的强度,而随着通胀不断走强,则黄金白银等贵金属将有更好的表现。

第二,金融、地产等深度价值型核心资产,也有望围绕年报和一季报进行价值重估。上半年全球经济复苏共振,推动全球股市风格切换,以及2020年四季度和2021年一季度业绩改善是较强的催化剂。

第三,互联网、消费、先进制造业等为代表的成长领域的核心资产,今年的机会是估值跌出来和业绩长出来的。好行业好赛道好公司,市场已经选出了成长行业的佼佼者,长期趋势无虞,但是,上半年将受到海外利率上升、通胀上升的影响而不利于这些高估值板块,所以,需要精选阿尔法,找到业绩超预期、动态估值合理的优质资产才是长短期皆宜的赢家之道。类似印花税税率上调等事件性风险的冲击,若优质成长型核心资产跌出更合适的性价比,正是趁机布局的黄金坑的良机。

4、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP