浙商证券:玖龙纸业(02689)稳健成长,盈利超市场预期

本文转自 微信公众号“轻饮可乐”。

基本事件

玖龙纸业(02689)披露中期业绩:报告期内实现收入308.87亿元(+7.1%)、净利润40.02亿元(+75.6%),剔除汇兑损益0.55亿后净利润39.47亿(64.0%)。期内公司实现销量858万吨,较去年同期增长8万吨,剔除汇兑收益后吨净利约460元(+62.5%),盈利能力显著提升。

投资要点

稳健成长,牛卡纸、灰底白板销量表现靓丽

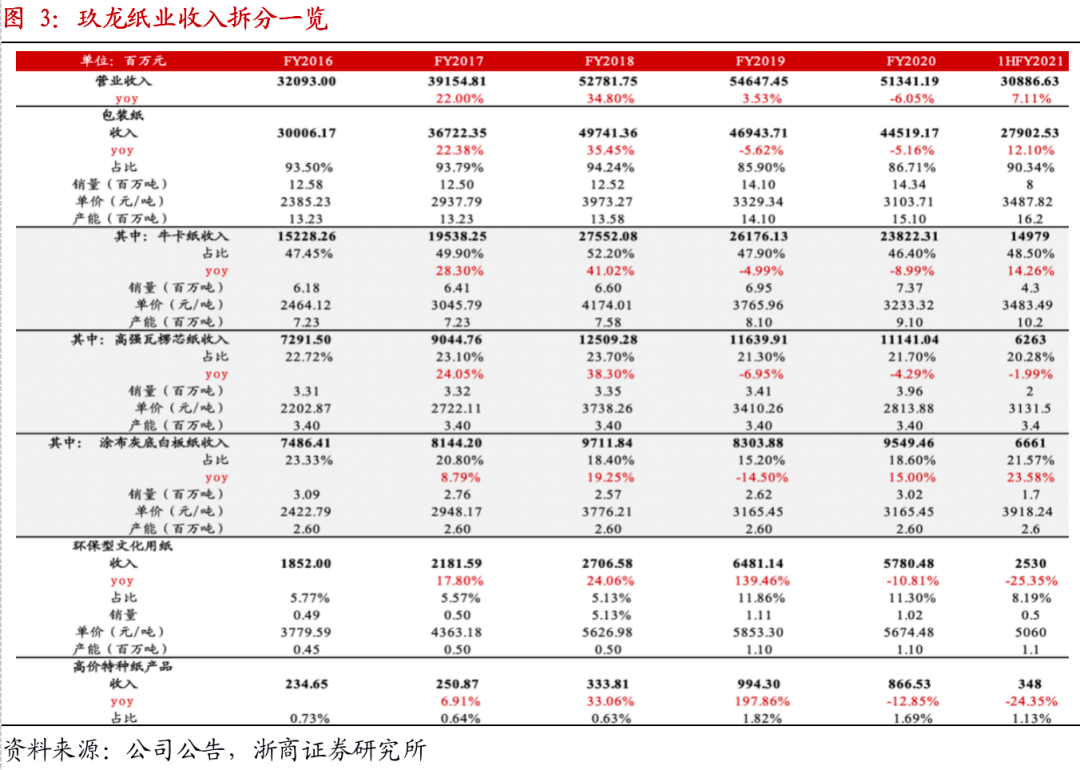

报告期内,公司造纸业务实现销售额307.8亿元(+7.1%),销量855万吨(+3.5%);纸浆业务销售额1.06亿元(+8.9%)。细分纸种来看,(1)包装纸:期内实现收入279.03亿(+12.1%),销量800万吨(+2.6%),单价3488元/吨(+9.3%);其中牛卡纸、瓦楞纸、灰底白板销量分别为430、200、170万吨,同比+7.5%、-9.1%、+6.3%,占包装营收占比分别为53.7%、22.5%、23.9%;牛卡纸、灰底白板销量表现靓丽。(2)文化纸:期内实现收入25.3亿(-25.4%),销量50万吨(-16.7%),单价5060元/吨(-10.4%)。(3)特种纸:期内实现收入3.48亿元(-24.4%),占总营收比例1.1%。

经济复苏、原料涨价,箱板提价通顺保障盈利

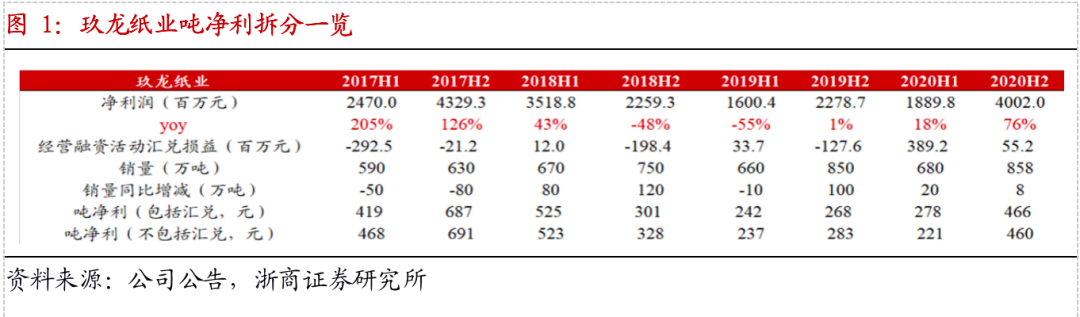

20H2国废、外废的平均价格分别为2137元/吨、204美元/吨,较20年5月低点上涨15.1%、17.2%;下游需求复苏情况下,成本端提涨拉动20H2箱板、瓦楞的平均价格较5月底部上涨18.9%、16.7%达4472、3627元/吨,提价顺畅,对应20H2玖龙单吨盈利达460元/吨(历史高点2017H1/2017H2/2018H1分别为468/691/523元/吨;2019H2/2020H1为283/221元/吨,是近年周期性底部)。当下国废/箱板纸价格分别为2352/5043元/吨,2017Q4历史高点分别为3000/6300元,在中国经济复苏、海外纸浆及废纸价格上涨背景下,国内废纸价格我们预计也将随之上涨,21年2月玖龙发布200-300元/吨涨价函,预期后续仍有提价预期。

外废清退优化格局,高端箱板纸盈利靓丽

16-20年外废进口量持续缩减,自高点的4008万吨降至668万吨,且预期将于21年实现完全清零,龙头箱板企业向上游延伸,一体化优势将更加明显。根据我们的不完全统计,21年全国废纸浆供给预期能够实现近600万吨,其中玖龙85万吨、太阳110万吨、理文108万吨、景兴118万吨、山鹰150万吨。玖龙等龙头公司凭借废纸浆供给逐渐构筑较强壁垒,2020年箱板纸、瓦楞纸CR4分别达52.2%、22.9%,较2019年提升5.8pct、0.8pct;箱板纸格局更优、且优化明显快于瓦楞纸。此外,目前高端箱板纸CR4约80%,龙头公司控盘能力增强,吨盈利预期表现靓丽。

浆纸产能有序扩张,产业链一体化保障中长期竞争优势

(1)纸:报告期内泉州、沈阳、河北、东莞共计205万吨造纸产能投产,目前拥有产能1757万吨;2022年湖北、北海浆纸基地分别新增120万吨、155万吨包装纸产能,预期2022年底合计造纸产能达2032万吨。

(2)浆:截至2020年底,公司拥有85万吨再生浆及木浆产能(马来西亚48万吨再生浆+北美22万吨再生浆+北美16万吨木浆);计划2022年湖北、沈阳、北海木浆产能新增60万吨、62万吨、50万吨,预计2022年底浆产能超250万吨且2022年东莞、重庆新增木纤维产能60万吨、50万吨。此外公司玖龙签下北海浆纸795万吨林浆纸一体化及智能化包装全产业链项目,2025年全部建成后玖龙纸业北海基地将成为世界上最大的浆纸生产基地,稳健成长值得期待。

毛利率显著上行,费用管控稳中有降

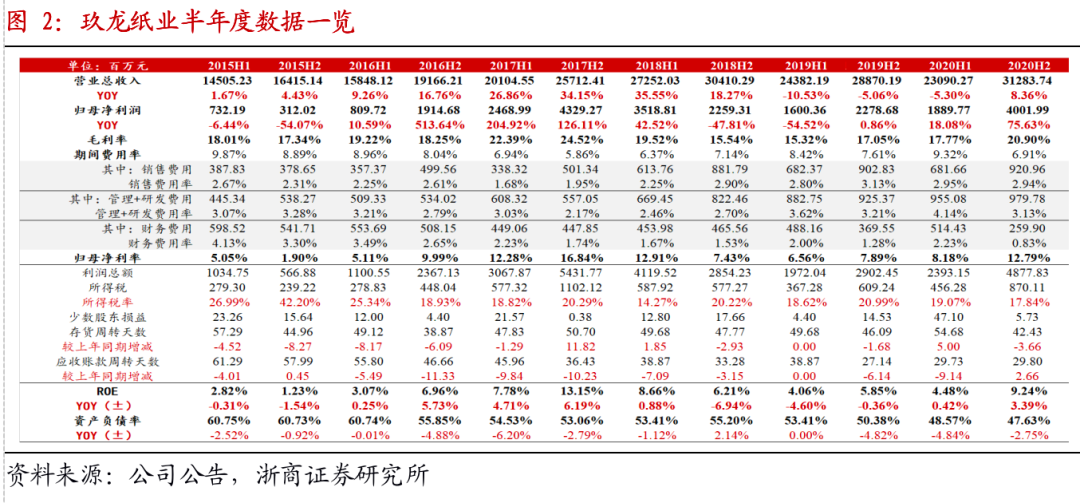

20H2公司毛利率同比增长3.8pct至20.9%,主要系期内原纸价格涨幅大于原材料废纸价格涨幅,且高端箱板纸占比提高。期间费用率合计7.05%(+0.71pct),其中销售费用率2.94%(-0.18pct);管理费用率3.13%(-0.07pct);财务费用率0.83%(-0.45pct)。综合来看,20H2归母净利率由去年同期7.90%上行至12.79%(+4.90pct)。

负债率下滑、融资成本下降,吨纸盈利提升

期末公司资产负债率为47.63%,较去年同期下滑2.75pct。期末公司应收账款合计56.30亿元,较期初增加10.34亿元,应收账款周转天数同比增加2.64天至29.8天;存货62.73亿元,较期初增加10.27亿元,存货周转天数同比减少3.66天至42.43天;应付账款及票据54.73亿元,较期初增加4.07亿元。期内公司经营性现金流量净额31.35亿元(-56.32%),预期主要系营运资本变动。20H2净银行借款192.76亿元(-3.2%),总财务成本下降32.3%,平均利息率从3.7%下滑至2.6%,吨财务成本下降至32元/吨(19H2为48元/吨)。

盈利预测

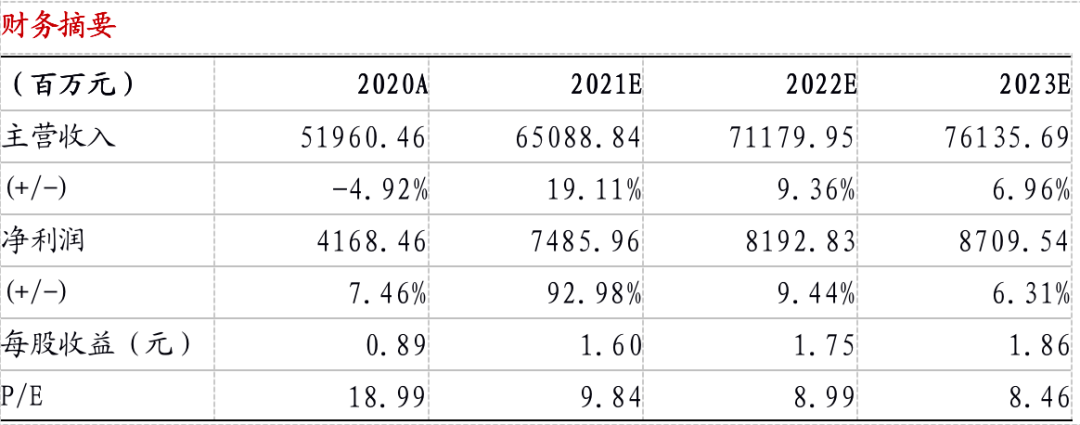

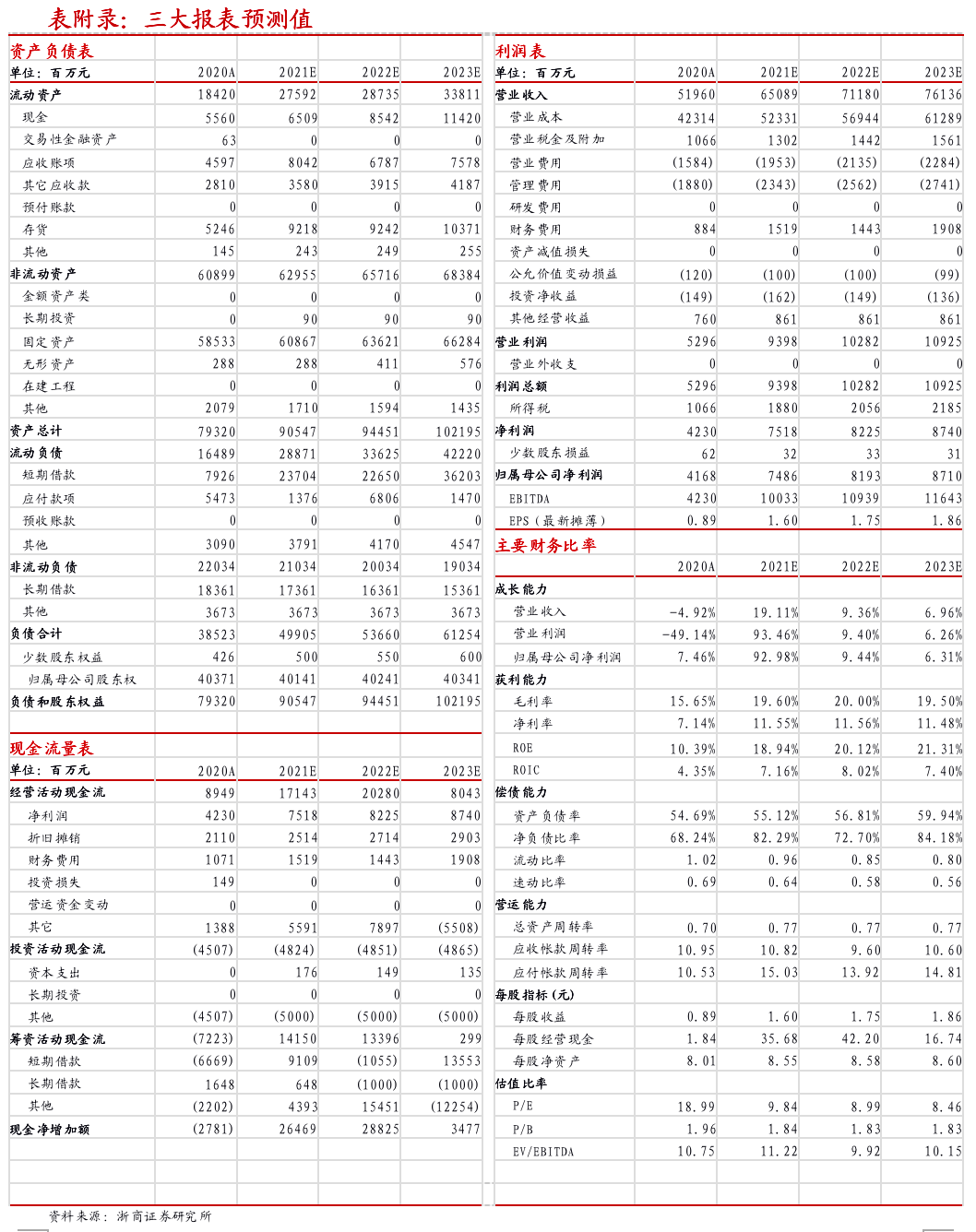

预计公司21-23财年实现营业收入650.9 /711.8 /761.4亿元(+19.1% /+9.4% /+7.0%),归母净利74.9 /81.9 /87.1亿元(+93.0% /+9.4% /+6.3%),对应 PE为9.8X /9.0X /8.5X,考虑纸价后期仍具向上表现,给予“买入”评级。

风险提示

原材料价格大幅波动,竞争加剧,二次疫情

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP