美国地产热的子弹还能飞多久?六问六答详解美国房地产市场

本文转自微信公众号“ 王涵论宏观”。

投资要点

在2020年12月15日发布的2021年海外宏观经济报告《雨歇青山近,远望道阻长》中,我们曾就美国此轮地产的超预期向上进行过详细地分析。结合前篇报告,在此篇中特用“六问六答”模式来进一步剖析此轮美国地产热。

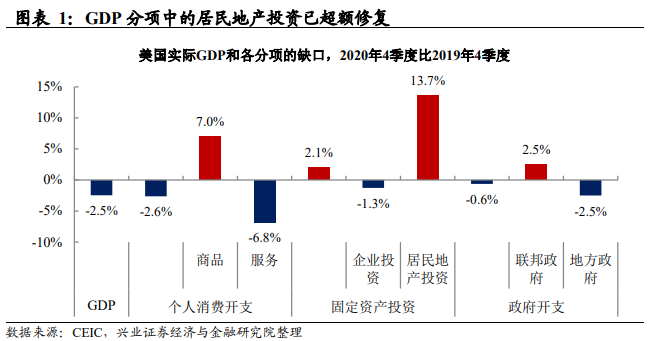

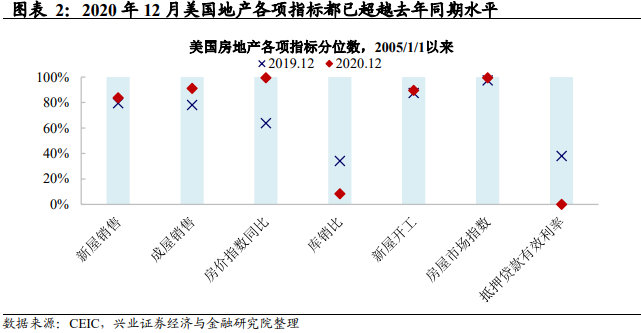

问题一:美国房地产市场现况如何?2020年经济回升最大支柱。2020年美国居民地产投资已大幅超过疫情前水平。且2020年12月的销售、开工、房价同比等均已超去年同期水平,处于2005年以来较高分位数。

问题二:美国高房价是因为疫情造不了房子吗?供给不是主因。疫情后运输难造成木材价格上升,抑制建造速度。但总体而言,供给并非主因,2020年地产开工量不低,但超预期购房需求导致供不应求,推升房价。

问题三:美国地产热只是因为宽松流动性吗?还有疫情催生的需求。联储大规模宽松使美国的按揭利率降至历史低点,压低购房成本,刺激购房需求。此外,疫情也催生了新增的真实需求:

1)COVID-19隔离催生了更多自住房、单套独立住宅的需求;

2)居家办公/学习催生了大房型的需求,且可以选择偏远、低密度地区居住。

问题四:与2000年代美国地产热有什么不同?未出现次贷化。本轮地产热与2000年代相比的核心差别在于抵押贷款质量。2000年代地产热是抵押贷款质量下沉带来的,蕴含较高金融风险。而此次抵押贷款的增加主要为优质信贷,其偿付能力高、违约概率低,不易引发金融风险。

问题五:美国地产热会持续多久?两个阶段:从销售到建造。

第一阶段:推动美国地产热的双因素:低利率和新需求,在未来1-2季度仍能维持。

第二阶段:纵观全年趋势,下半年随着疫情向好、经济缺口快速修复、通胀增长预期推升利率,美国购房热的核心逻辑将发生变化。不过已售房中有较大部分是未开工或未建完的,即使销售回落,建造仍能维持热度。

问题六:中国如何受益于美国地产热?三维度:销售、建造、财富效应。

1)中国最受益于美国地产销售带来的后周期商品出口,如建筑装潢、家具及贱金属等。

2)美国房屋建造主要拉动金属和非金属制品,但中国出口直接受益有限,相关行业可以间接受益于对全球大宗品价格的推升。

3)本轮参与者并非低收入群体,财富效应对消费的拉动或不如2000年代。

综合来看,美国地产热的子弹仍能飞一会儿,全球复苏的态势还在,相关行业及资产能受益;但从长期趋势来看,下半年地产热逻辑会有所变化、宏观政策不确定性也面临上升。

风险提示:美联储货币政策变化超预期,国内外疫情及疫苗接种进度超预期

问题一:美国房地产市场现况如何?

美国居民地产投资已大幅超过疫情前水平,是支撑经济回升最大支柱。2020年4季度,美国GDP较去年同期仍有2.5%的缺口,但居民地产投资已大幅超过疫情前的水平(2019年四季度),较疫情前的水平增长13.7%,为美国经济恢复提供了最大的贡献。

高销售、高开工、高房价和低库存。疫情对地产的冲击主要集中在2020年3至5月,之后地产销量快速修复疫情造成的缺口。从2020年12月的地产数据来看,新屋成屋销售、新屋开工、房屋市场指数等指标都已经超越2019年同期水平,且都处于2005年以来80%以上的高分位数水平。

与之对应的,房屋库销比已经接近历史低位。火爆的房地产交易市场已经形成了典型的卖方市场,5月以来,随着持续增长的购房需求,房屋价格也明显上涨,2020年12月房屋价格指数已经比去年同期增长了10%以上。

问题二:美国的高房价是因为疫情造不了房子吗?

美国地产高房价是因为供给约束吗?美国新屋库销比已经连续多个月下跌,目前已经到了非常低的区间。有人认为,疫情导致美国“造不了房子”,是供给约束导致供不应求,最后带来房价的大幅上涨。从疫情角度来看,的确对建造有一定负面影响。

疫情的确对房屋建筑的建造速度有一定的影响。与中国不同,美国的房屋建造使用木材较多。疫情发生后,运输问题造成了木材价格的快速上升,一定程度上抑制了建造商的建造速度。

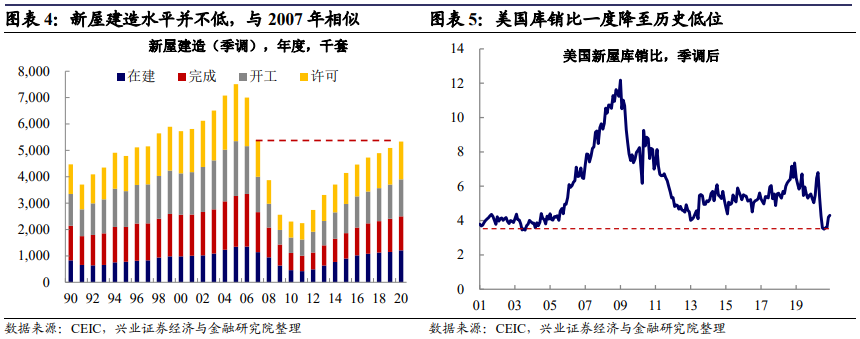

除了疫情困扰之外,美国房屋建造还面临一些长期困扰。诸如土地整备不足,地方政府效率偏低等问题并非疫情后才发生,美国住宅建造近两三年来一直面临供地不足(指可供建造的整备后的土地)的制约。新屋建造实则不低,房价上涨更多是由于购房需求超预期。

从供需的角度来看,美国地产的供不应求并不完全是因为疫情导致“造不了房子”。从2020年新屋建造(经季调后)套数来看,尽管2020年面临新冠导致的生产受阻,但新屋建造数量也已超过了近几年的水平,大致与2007年相当。相对于较为稳定的供给来说,需求则出现了“超预期”增长。

问题三:疫情后,美国地产热只是因为宽松流动性吗?

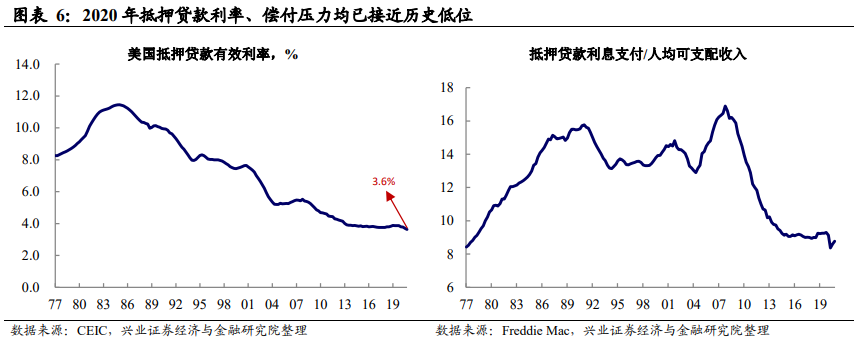

扩张性的货币政策降低了利率,刺激了购房需求。疫情后,联储大规模的货币宽松使得无风险利率(美债10年期收益率)一度降至历史低位0.62%,目前仍未回到1%。抵押贷款利率随之一路下跌,目前30年期抵押贷款固定利率已经处于历史低位,抵押的有效利率也已至历史新低。低利率带来抵押贷款利率支付占比人均可支配收入也降至历史低位。

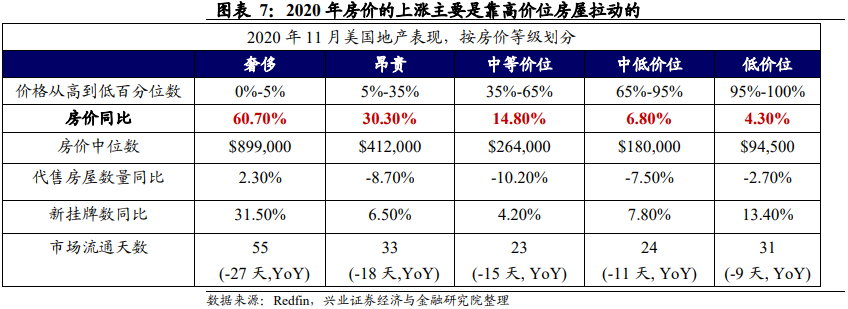

其中,越贵的房子涨的越多。从不同房价房型价格的增长幅度来看,前5%的最高价位房型是涨幅最大的,比去年同期价格增长60%左右,随着房型价位的降低,价格的涨幅也在递减。因此,本轮房价的上涨中,高价位房屋需求的上涨拉动较为显著,意味着高收入购房者入市的比例不少。

疫情催生“对房子的新需求”:疫情后居民购房行为的变化。除了低利率环境之外,新冠疫情的特殊性也催生了真实的购房需求。

行为变化一:疫情隔离带来自住、独立住宅的需求。疫情以来,不同的房型房价虽然都有不同程度的上涨,但上涨幅度最快的还是与他人相对隔离的独立住宅。这是由于疫情的特点导致有能力购房者倾向于隔离居住。

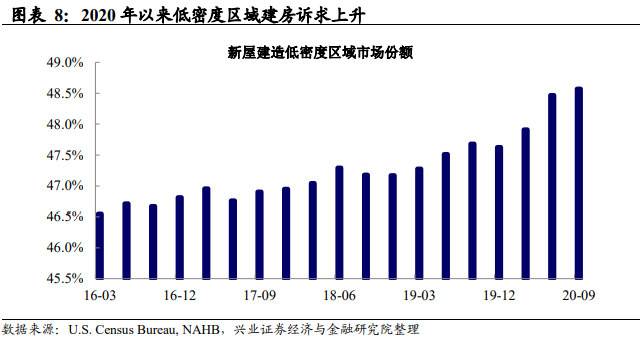

行为变化二:远程办公带来更大、更偏远住房的需求。疫情发生后,越来越多的家庭出于规避疫情、需要更大的房子满足家庭成员的远程工作。若同时考虑价格等综合因素,则更多家庭选择在较为偏远的、人口密度低的区域居住。从数据来看,建造商也更多将新屋建造在低密度地区,低密度区域的市场分额从2019年的47.6%上升至2020年的48.6%,并仍有持续上升的趋势。

问题四:与2000年代美国地产热有什么不同?

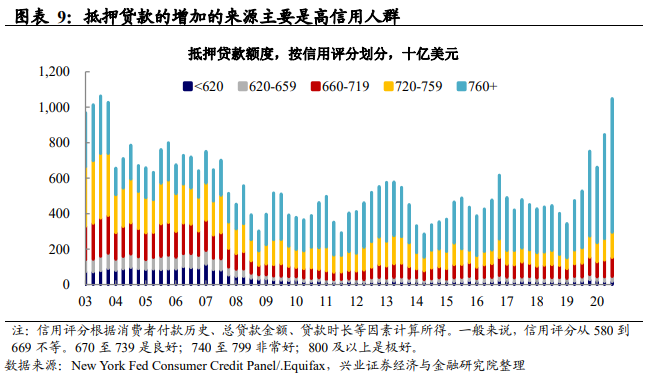

本轮与2000年代地产热的最大区别——并未出现次贷化。本轮美国地产与2000年年代都具有低利率的市场环境,但是其信贷质量并未出现次贷化的迹象。从2020年已经公布的抵押贷款申请人来源来看,绝大部分的抵押贷款都来自于信用评分较高的人群,其偿付能力高、违约概率低。

而且,在上文也提到,尽管疫情对经济产生较大的冲击,但是由于极低的利率环境,抵押贷款利率支付与人均可支配收入的比值在一个历史低点。

问题五:美国地产热会持续多久?

从建造来看,已卖未开工的存量仍能支撑开工的持续性。从2020年新屋销售房屋的构成来看,由于在建和未开工房屋的占比较大,已销售出的未完成建造的房屋也将在2021年继续建造。除此之外,从NAHB针对地产开发商的调查指数来看,地产开发商对未来六个月的繁荣预期持续上升,而该指数从趋势来看与新屋开工的走势一致,预示着短期建造活动仍然活跃。

从购房来看,美国地产热的子弹还能再飞一会儿。如前文所述,本轮美国的地产热来自于两个方面:低利率环境和疫情催生的“新需求”。换句话说,美国地产实际上可算是“疫情受益”行业。

因此,美国地产热的可持续性依赖两个方面的可持续性,低利率环境、疫情。从未来1-2个季度的角度来看,美国地产热的子弹还能再飞一会儿。这是由于:

抵押贷款利率将仍在低位维持一段时间。根据我们在《历次经济复苏,美联储何时转向》中所分析的,由于美国的基本面仍未完全填坑,劳动力市场仍未回暖,加之疫情还未完全得到控制,货币政策尚不到退出的时点,因此低利率环境大概率还会维持一段时间。

疫情尚未结束。尽管美国疫情近期改善较快,而随着疫苗的逐步推广,疫情趋势性向好,但居民对疫情存在反复的担忧可能仍然存在,支撑居民“疫情购房”需求持续。因此从需求的角度来看,购房需求的旺盛在短时间内还会维持。而需求旺盛也会逐渐对建造起一定推动作用。中期来看,疫情好转、增长推升利率等,“疫情受益”的地产面临变化。

若言此轮美国地产热为十年大周期则似乎过早。因为美国地产实则为“疫情受益”行业,若疫情开始逐渐往向好的方向发展,从趋势的角度来看,利率也随着疫情的好转,增长的恢复而开始出现上升,则对此轮美国地产热的两大催生因素将发生根本性的变化,美国的地产热则会逐渐回归平常。

问题六:中国如何受益于美国地产热?

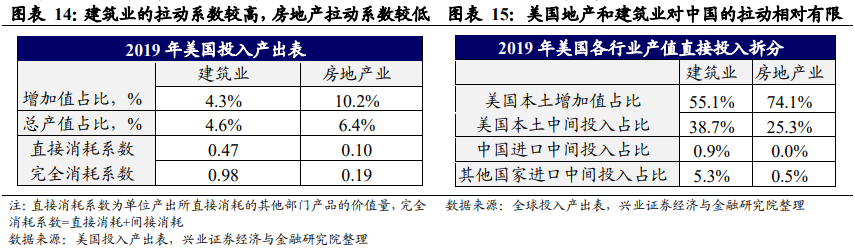

房屋建造的角度:中国受益或有限。美国房地产的完整产业链需要看建筑业+房地产业+地产后周期。与中国固定资产投资中的房地产投资分项不同,美国的房地产业主要指房屋建造之后的中介、销售以及其他金融服务环节,而房屋建造环节的投入和产出划为了建筑行业的范畴。

因此,当我们对标中国房地产,对美国的房地产进行研究时,需要同时看建筑业和房地产业两个行业的投入产出。

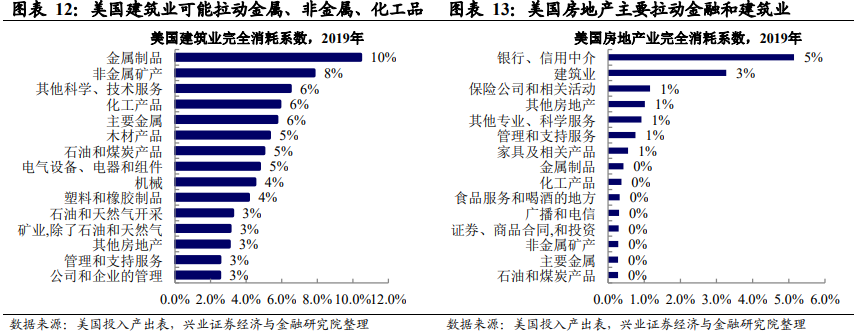

美国房地产对金属制品、非金属矿产有较大的拉动作用。从2019年美国投入产出表来看,建筑业的完全消耗系数为0.98、直接消耗系数0.47,主要拉动金属制品、非金属矿物、化工产品等行业;而房地产行业内的增加值率较高,对其他行业的拉动较低,主要集中在金融业和建筑业。

美国房地产对中国产业的影响比较小。从全球投入产出表来看,美国房地产和建筑业对中国产业的拉动较低,美国建筑业中的中国中间材料的投入集中在设备、材料、家具等行业,但整体占比较低,仅占其总产值的0.9%。

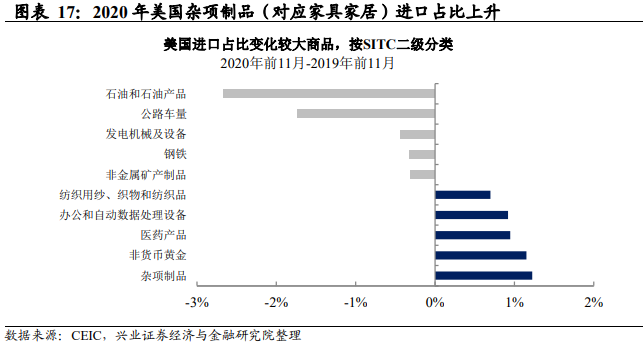

中国大概率会受益于房地产后周期产业链。建筑材料方面中国虽然受益不明显,但地产竣工后的装潢也是房地产的重要部分,中国出口可能极大程度上受益于美国地产后周期的繁荣。拆分美国2020年出口商品的构成,我们发现,杂项制品进口的占比明显上升,其中家具和家居用品贡献度最高。

因此,中国的房地产后周期产业可能会较大程度上受益于美国地产的繁荣。房地产后周期产业链相关的出口商品会受益,比如建筑装潢、家具及贱金属等。(详细分析请见《2021年疫后出口的逻辑与受益链条》)

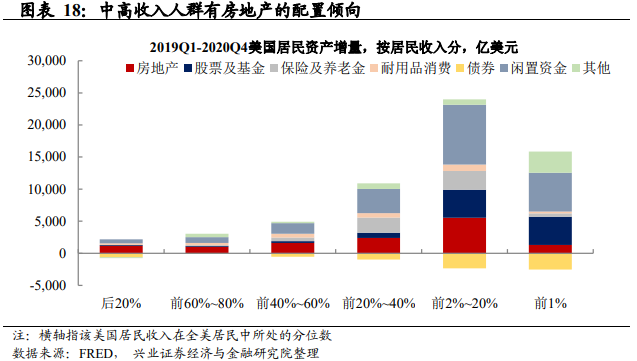

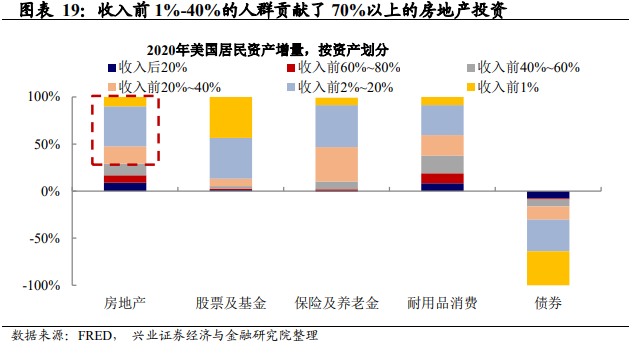

地产的财富效应或不显著。根据上文的分析,此轮地产目前来看并不是全民热,优质贷款的占比高,反映出中高收入人群参与度高,而穷人买房的意愿和能力都没有上升。

从本轮美国居民房地产资产的增量来看,中高收入人群有配置房地产的倾向,且中高收入人群(收入前40%)贡献了70%以上的房地产增量,由此可见本轮的地产热主要是由中高收入人群拉动的。因此财富效应传导到消费可能不如2000年代的地产周期显著。(详情请见《散户还有钱组织下一次“GME事件”吗?》)

风险提示:美联储货币政策变化超预期,国内外疫情及疫苗接种进度超预期。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP