东吴证券:新式茶饮行业空间广阔,建议关注赛道头部品牌奈雪的茶等

本文来自 微信公众号“东吴社服浓汤宝”,作者:汤军/樊荣/李昱哲/宋小雯 。

投资要点

新式茶饮势如破竹,头部玩家差异化竞争。

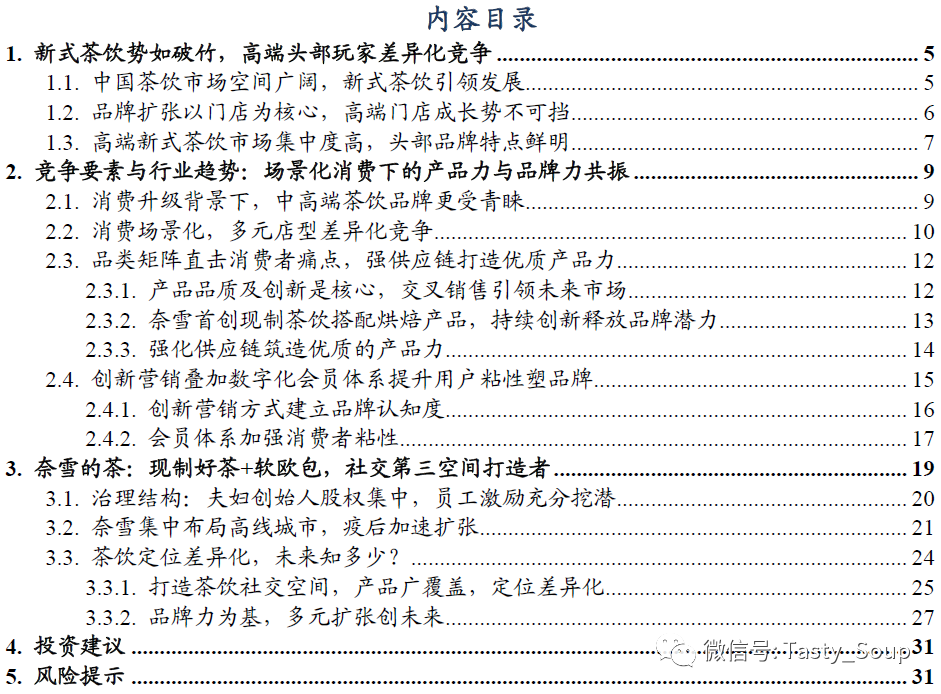

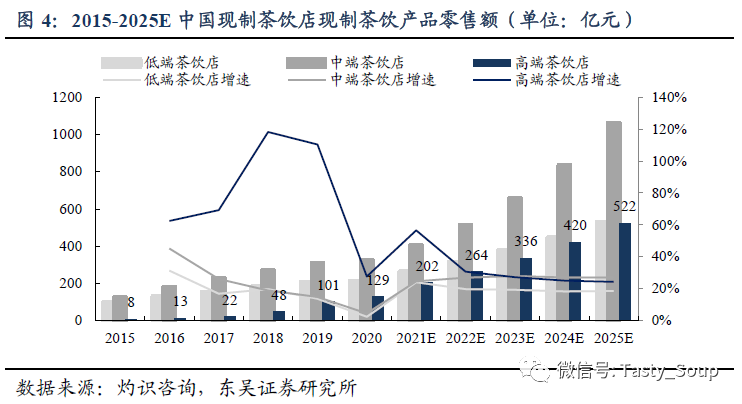

据灼识咨询预计,我国新式茶饮市场2020年市场规模达1,136亿元,伴随产品创新、消费接受度提升与线上业务发展,该市场将加速扩容,有望2025年达到3,400亿元(2020-2025年CAGR达24.5%),成为茶行业规模最大细分赛道。2020年我国新式茶饮市场总销售额约60%来自现制茶饮门店(门店分为高端及中低端,20年整体零售额约666亿),其中高端现制茶饮门店多以直营为主,专注于使用优质、新鲜配料生产现制茶饮,创造差异化茶饮体验。受益于消费升级+需求升级,高端门店快速扩张,店内现制茶饮零售额于2020年达到129亿元(15-20年CAGR高达75.8%),并有望在2025年达到522亿元(20-25年CAGR为20.0%)。截至20年前三季度,全国高端新式茶饮市场规模CR5达55%,集中度高;其中喜茶市占率25.5%,奈雪的茶市占率17.7%,分列行业前两名。

竞争要素与行业趋势:场景化消费下的产品力与品牌力共振。

伴随消费人群代际切换,消费主力Z世代驱动茶饮消费持续升级。我们认为茶饮行业竞争将日趋激烈,中高端化、场景化、品牌化的创新竞争将成为行业主旋律。1)头部品牌多元化店型的多场景差异化竞争。比如喜茶推出特色主题店、喜茶GO小店,奈雪推出奈雪PRO轻量化门店、Bla Bla Bar鸡尾酒吧、梦工厂等多元化店型,覆盖多种消费场景进行差异化竞争。2)产品品质与创新、SKU交叉销售成为发展趋势,据《2020新式茶饮白皮书》显示,53%的茶饮消费者偏好将茶饮搭配烘焙产品食用。奈雪率先推出“茶饮+烘焙”交叉销售提升客单价并强化下午茶与聚会场景。截至20年Q3,奈雪烘焙产品贡献高端现制茶饮店销售的烘焙产品零售额达到21.7%,位列第一。在上游,头部品牌纷纷深入供应链以获得规模效应、更优质原材料与更低的采购成本,如奈雪在云南成立了专属草莓园、喜茶自建500亩有机茶园等。3)新式茶饮进入品牌化发展阶段,通过联名等创新营销突破品牌界限,全面打造生活方式品牌、通过数字化会员体系增强快反能力,提高消费者黏性。截至20年底奈雪注册会员数突破3,000万,喜茶小程序会员超过3,500万。

奈雪的茶:现制好茶+软欧包,社交第三空间打造者。

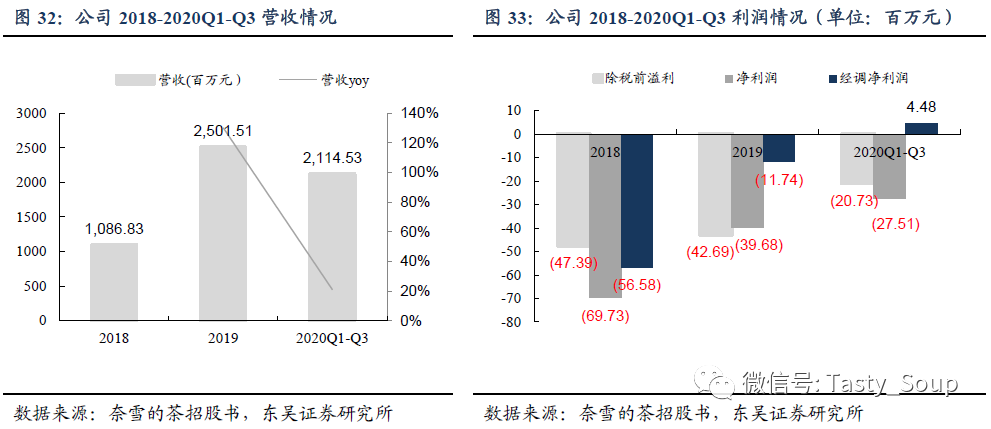

品道控股(现称奈雪的茶控股)由赵林、彭心于2014年共同创立,创始人行业管理及运营经验丰富,对品牌调性、定位把握准确。公司旗下涵盖奈雪的茶、台盖两大品牌。截至2020年前三季度,公司营收达21.1亿(+21%);伴随规模效应与盈利能力提升,实现经调净利448万,利润率0.2%。

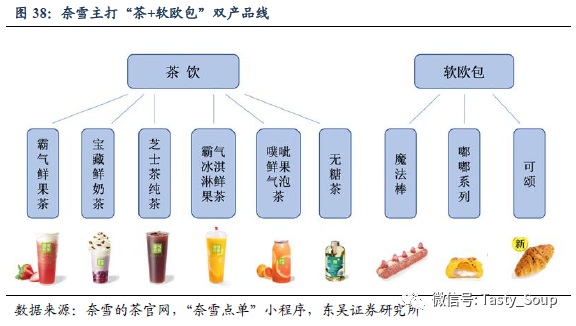

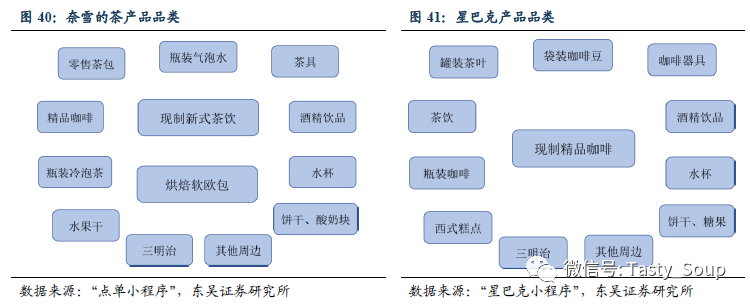

核心品牌奈雪的茶2019年实现收入23亿(+152%),收入贡献达92%,目前门店已超500家,覆盖中国大陆61个城市。创新打造“茶+软欧包”的双产品线形式,核心菜单提供超25种经典茶饮和超25种手工烘焙产品。品牌创始之初便对标星巴克,着力构建茶饮社交“第三空间”经营模式收到消费者追捧。

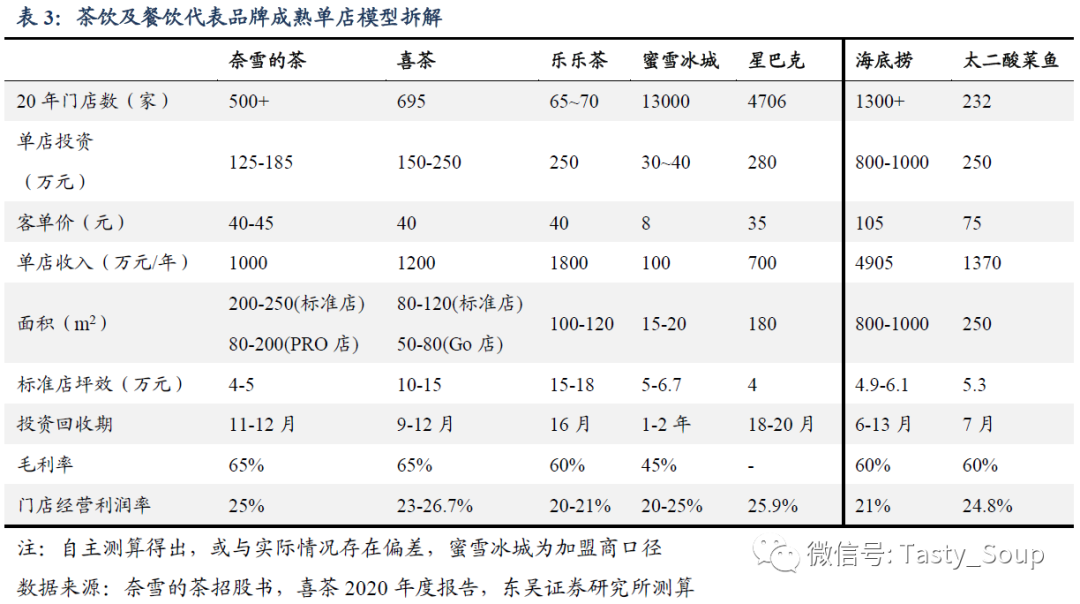

单店经营优异:奈雪标准店面积约200+平,客单价43元行业领先,2019年同店店效约1142万,我们预计门店层面净利率可达15%,平均单店投入185万,投资回收期约1年。

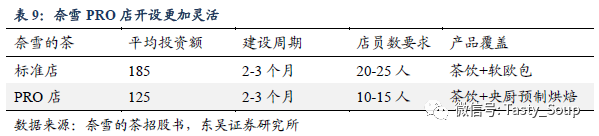

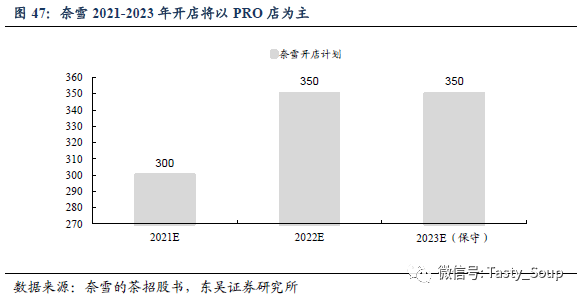

轻量化扩张:2020年11月推出轻量化模型奈雪PRO(门店不含现制烘焙而选择中央厨房预制产品,经营效率更高),面积缩减至125平意味更低成本投入与更多开店选择,奈雪计划21-22年新开300/350家门店,其中约70%为PRO店。同时公司未来3年内将全国布局5家中央厨房以支持PRO门店扩张。

投资建议

近年来,新式茶饮行业发展迅速。伴随品牌与资本竞相入局,作为行业领先品牌之一的奈雪,不断创新迭代产品,优化单店模型,致力于打造第三空间。通过纵横双向的拓展,持续拓宽自身边界,持续迭代和进化的能力有望助力其达到更高的高度。伴随Z时代渐成消费主力,新消费市场不断涌现出全新的消费需求和趋势,新式茶饮行业空间广阔。建议关注赛道的头部品牌,如奈雪的茶、喜茶等。

风险提示

疫情反复带来宏观经济波动;经营/扩张不及预期;竞争加剧与品牌老化风险;食品安全风险。

01新式茶饮势如破竹,高端头部玩家差异化竞争

近年来,新式茶饮行业发展迅速。伴随品牌与资本竞相入局,作为行业领先品牌之一的奈雪,不断创新迭代产品,优化单店模型,致力于打造第三空间。通过纵横双向的拓展,持续拓宽自身边界,持续迭代和进化的能力有望助力其达到更高的高度。伴随Z时代渐成消费主力,新消费市场不断涌现出全新的消费需求和趋势,新式茶饮行业空间广阔。

1.1中国茶饮市场空间广阔,新式茶饮引领发展

我国茶行业增长稳健,新式茶饮崛起引领行业发展。中国是茶叶的发源地,拥有近五千年的饮茶历史。据灼识咨询,我国茶行业市场2020年市场规模为4,107亿元,CAGR为9.8%(相比之下,2020年咖啡市场规模仅为655亿元)。截至2020年,茶产品的零售消费价值在我国非酒精饮料市场中(包括茶、咖啡、其他饮料)占比超35%。

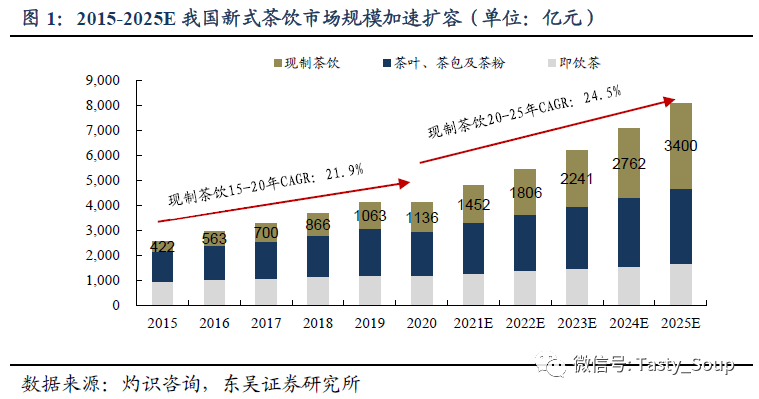

具体来看,茶行业可细分为现制茶饮(新式茶饮)、茶叶茶包及茶粉、即饮茶三类。诞生于20世纪80年代台湾的“珍珠奶茶”,新式茶饮赋予传统茶新的内涵,通过多样化的风味及口味吸引消费者。我国新式茶饮市场实现快速增长,2020年市场规模达1,136亿元(2015-2020年CAGR为21.9%),据灼识咨询预计新式茶饮市场将加速扩容,在2025年达到3,400亿元(2020-2025年CAGR达24.5%),成为茶行业规模最大细分赛道,占比整体达到42%。

产品不断创新,消费偏好迭代驱动行业持续发展。在供给端,近年来,新式茶饮各品牌为适应激烈的市场竞争,纷纷加大研发投入,产品创新不断、迭代速度极快。标准化的生产流程和卓越的产品品质成为品牌发展的必备要素。在需求端,饮茶逐渐成为一种新的生活方式,颇受年轻消费群体欢迎。据灼识咨询调查,60%以上的受访者较上一年消费更多的新式茶饮,95%以上的受访者表示会维持或者增加在现制茶饮店的消费。

新式茶饮迈入数字化,线上点单及外卖服务快速发展。随着移动支付普及和我国餐饮业数字化进程深入,叠加疫情对消费方式的改变,新式茶饮产品通过外卖实现零售额由2015年的7亿元增至2020年的284亿元,占比现制茶饮总零售额 25%。外卖服务有助于门店扩大服务区域,触达更多消费者,同时为消费者带来更大便利性和灵活性。灼识咨询预计2025年通过外卖销售的新式茶饮销售额将达到1,129亿元,占总销售额的33.2%。

1.2 品牌扩张以门店为核心,高端门店成长势不可挡

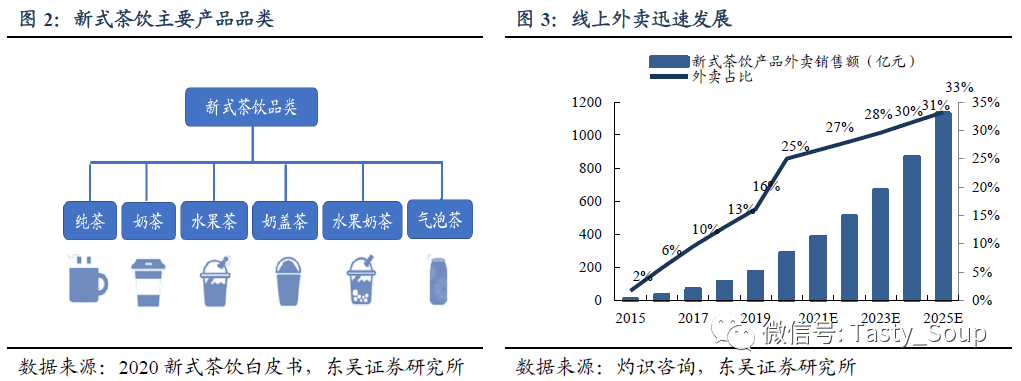

门店是新式茶饮的主要消费渠道,低/中/高端门店差异显著。2020年我国现制茶饮市场总销售额中约60%来自现制茶饮门店。门店按其产品平均售价,可以分为低端店、中端店和高端店三类。三类门店在配料、代表产品、店型等方面具有显著差异。不开放加盟的品牌中,喜茶的门店数量于2020年底达到695家,奈雪达到500家+;开放加盟的品牌中,蜜雪冰城门店数量最多,现已达13,000家以上

消费升级+需求升级,门店高端化势不可挡。高端新式茶饮门店专注于使用优质、新鲜配料生产现制茶饮,创造良好的差异化的茶饮体验。近年来,随着我国人均可支配收入提高,尤其是一线及新一线城市消费群体购买力的上升,叠加消费者对新式茶饮体验的需求不断增长,高端新式茶饮门店快速兴起。据灼识咨询预计,高端店内现制茶饮零售额在2020年达到129亿元(15-20年CAGR达75.8%,且2020年受疫情影响增速放缓),并有望在2025达到522亿元(20-25年CAGR为20.0%)

1.3.高端新式茶饮市场集中度高,头部品牌特点鲜明

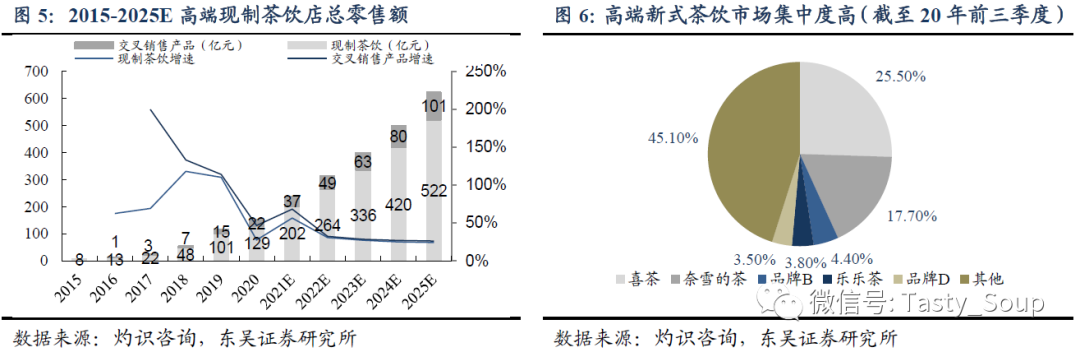

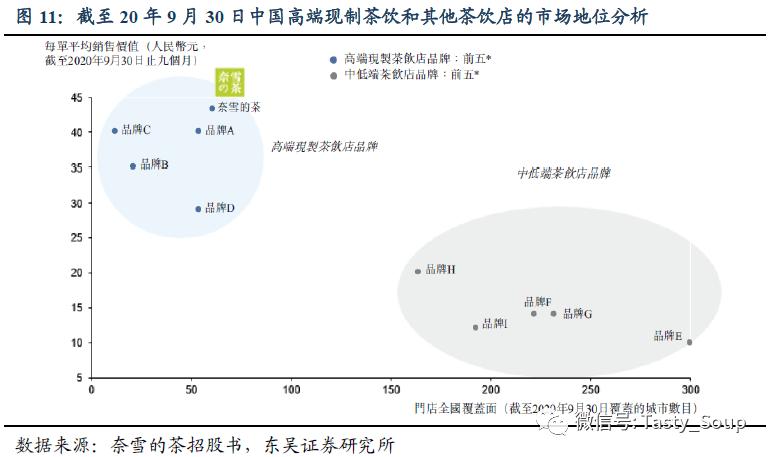

2020年前三季度高端新式茶饮CR5达55%,奈雪的茶客单最高。截至20Q3,中国约有34万家现制茶饮店,其中约3,200家高端门店。在一万个现制茶饮连锁品牌中,约有100个高端现制茶饮连锁品牌经营2,400家茶饮店。据灼识咨询预计,2020年我国高端现制茶饮店零售消费总额达152亿(含交叉销售产品22亿元),并有望在2025年达到623亿(20-25年CAGR为32.7%)。截至20年前三季度,该市场CR5为54.9%,市场集中度高。喜茶市占率25.5%,奈雪的茶市占率17.7%,分列行业前两名,前四大品牌均采用100%直营模式。

头部玩家寻求差异化发展,创新业态,拓宽业务边界。奈雪的茶创新打造“茶+软欧包”的双产品线形式,着力构建茶饮的“第三空间”。喜茶秉承“灵感之茶”持续迭代,2020年共推出24款新品,打造生打椰椰芒、酒酿桂花冻等人气新品。乐乐茶依靠网红产品“脏脏包”占据市场后,积极在商业模式上扩充门店形态,2018年开设首家“制茶工厂”概念店,同时重视跨界营销、IP设计。因味茶以中国茶文化为品牌基础,以原叶茶为茶体,主营健康茶饮和简餐;另销售茶叶、茶周边,打造年轻群体一站式的茶空间。

门店毛利率高,人力及租金为主要成本。高端现制茶饮店目前仍主要布局一二线城市,单店投资125-250万元,单店年收入1,000~1,800万元左右,门店毛利率约65%左右。奈雪的茶标准店面积200-250平;采取“茶+软欧包”双产品矩阵,打造第三空间社交理念,坪效为4-5万元,低于喜茶。为了给消费者提供良好的购物体验,高端新式茶饮门店对店面选址要求高,对员工进行体系化培训,其门店成本集中在租金及人力成本。

02竞争要素与行业趋势:场景化消费下的产品力与品牌力共振

2.1. 消费升级背景下,中高端茶饮品牌更受青睐

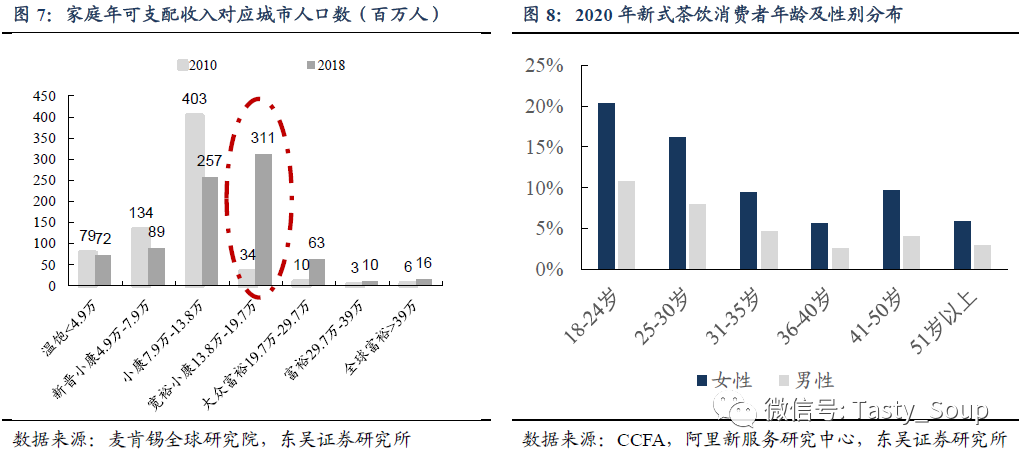

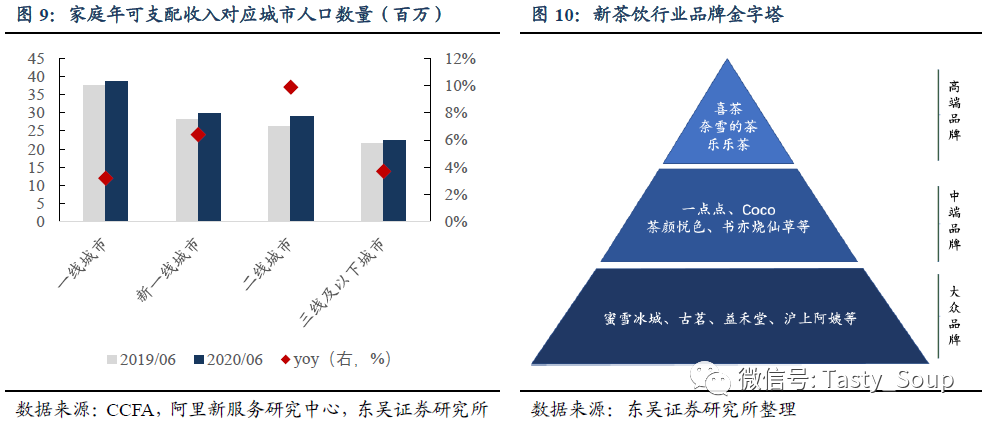

居民可支配收入增长,消费升级趋势显著。从家庭可支配收入来看,据麦肯锡全球研究院数据, 10年-18年城市主流家庭年可支配收入从7.9-13.8万元提升到了13.8-19.7万元,家庭年可支配收入有了大幅的提升;而在5年后中产阶级将达到近5亿人,覆盖了一半的城市人口,将不断刺激未来消费升级。

消费人群代际切换,Z世代渐成新消费主力。Z世代群体出生于1995-2009年,国家统计局数据显示,2018年共计有2.6亿人,占总人口数19%。而根据中国连锁经营协会(CCFA)联合阿里新服务研究中心于20年11月发布的《2020年新茶饮研究报告》,新茶饮消费者中,“90后+女性”为主力人群,占比接近40%;且相较于餐饮行业的整体职业分布,新式茶饮消费者的“学生”与“白领”职业特征比较明显。

Z世代崛起驱动茶饮消费中高端化。随着购买力的提升,中国消费者愿意在现制茶饮产品上花费更多,尤其是在高端产品上。根据灼识咨询统计,60.5%的受访者在过去一年中在高端现制茶饮产品的消费金额在所有现制茶饮消费的占比有所提高。根据《2020年新茶饮研究报告》,2020年6月,一线城市的新茶饮客单价达到38.7元,同比增长3%;而新一线、二线、三线及以下城市客单价也分别同比增长约6%、9%和3%,中高端化趋势明显。

如果我们依据品牌的价位、消费人群定位和经营模式将茶饮品牌划分为高端、中端和大众品牌三类。其中,高端品牌即指产品单价介于20元至35元、门店集中于一、二线城市、以直营为主、消费人群定位为都市白领,其代表品牌包括喜茶、奈雪的茶、乐乐茶等少数几个品牌。而中端品牌则包括像有Coco、一点点、茶颜悦色等产品单价介于10元至20元、靠差异化产品做性价比的品牌;大众品牌则包括蜜雪冰城等产品单价大多在10元以下的品牌。

以奈雪为代表的头部新茶饮品牌雄踞高端定位。截至20年9月30日,高端茶饮品牌的平均客单价为35.0元。以奈雪为例,奈雪始终坚持自营高端现制茶饮,通过布局中国高端现制茶饮门店提供优质、健康的现制茶饮重塑茶饮体验,其客单价在所有品牌中最高,可达43.3元;而其他头部品牌如喜茶等客单价也均在40元附近。

2.2.消费场景化,多元店型差异化竞争

由于主力消费群体年龄结构的不断改变,越来越多品牌选择通过各类形式将其与相关的某个场景进行联系,再通过产品设计、包装设计和营销活动等方式凸显特定的产品形象,营造出在特定的环境下产生消费行为的场景,并以此来吸引该场景所能覆盖的消费群体。而这种挖掘消费者需求、培育消费人群的方式也因此被称为“消费场景化”。

头部品牌多元化店型的多场景差异化竞争。当下的主力消费人群在茶饮市场期望获得更全面的茶饮体验,因此提供定制化优质的客户服务的高端现制茶饮店能有效的吸引并留存客户;此外头部品牌也更注重店面的设计。

奈雪的茶致力于店型的设计和创新的店型拓展,以塑造不同消费场景。专注“第三空间”概念,打造现代休闲与社交理念相结合的高端茶饮店。顾客是奈雪企业价值观的核心,奈雪通过精心设计每家门店以创造一个舒适的高端社交场所。奈雪的茶的店型门店均融入艺术元素进行独特的设计,其氛围在空间、家居、装饰、照明及背景音乐等多方面的品质唤起最佳茶道和现代精致生活体验,以营造一种温暖、舒适、休闲、轻松的氛围。这样的设计和氛围打造显著的提升了客户体验并给每一位消费者树立起奈雪的优质品牌形象。

结合艺术、文化及生活元素不断丰富奈雪的多元化消费场景。2019年11月,奈雪专门成立的研发店——“奈雪梦工厂”,其定位是奈雪的超级产品试验田,面积达到1,000平方米。所有研发人员工作于此,每周出售研发新品,通过销售数据择优上新,目前门店已发展烘焙、茶饮、咖啡、酒品、零食等十五大板块,15条产品线共1,000多种新品;并配有娃娃机及其他流行游戏设备的零售礼品店。2020年11月,奈雪推出PRO门店,门店不提供现制烘焙而改用预制产品,更加轻量化的在门店选址与运营等多个方面均更加灵活,进一步提升奈雪扩张空间。

茶饮之外,奈雪也开始布局酒精类饮品“奈雪酒屋”Bla Bla Bar。奈雪对含酒精饮品的尝试始于2018年,其在华南地区试水茶饮加酒的搭配,首次在水果茶中加入白葡萄酒。2019年1月,奈雪在深圳开设首家专供酒饮的奈雪鸡尾酒屋Bla Bla Bar。菜单包含一系列带有创意成分的鸡尾酒,进一步丰富了奈雪的产品品类和门店理念。截至20年9月30日,奈雪在上海、深圳、杭州共有22间奈雪Bla Bla Bar。

为了针对不同消费场景的广大消费者,头部品牌纷纷开设多种类型的茶饮店,包括主题店、快闪店、特色店等,这些门店具有现代风格的室内装饰和时尚空间。如喜茶在2017年推出了黑金店、粉色主题店等;20年4月喜茶还推出了定位大众市场的“喜小茶”饮料厂等。

2.3.品类矩阵直击消费者痛点,强供应链打造优质产品力

2.3.1产品品质及创新是核心,交叉销售引领未来市场

产品品质及创新已经成为留住顾客的关键要素和高端现制茶饮的差异化要素。消费升级趋势下,消费者的健康意识显著提升,消费者对于产品的品质越来越重视。根据灼识咨询的统计,约70%的受访者将其品牌偏好归于该品牌的最畅销产品。因此对于高端的现制茶饮品牌,保留并持续升级优质经典产品,与推出能满足客户不断变化的口味和偏好的新产品同样重要。同时,配料的选择和品质也会极大的影响现制茶饮的口感。

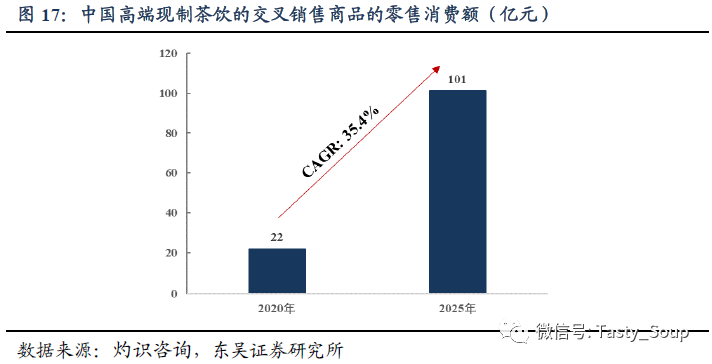

交叉销售有望成为高端现制茶饮的发展趋势。茶饮消费具有高频的特点,从而给如烘焙产品等品类带来了交叉销售的机会。目前头部的高端茶饮品牌均已向其他产品类别进行扩充,涵盖了烘焙、咖啡、零售等。多元化的产品类型和交叉销售将能够扩展消费者的消费时间段和场景,给消费者提供多维度的用户体验。根据灼识咨询统计,预计中国高端现制茶饮的交叉销售商品的零售消费额将由2020年的约22亿元增长至2025年的101亿元,CAGR达35.4%。

2.3.2奈雪首创现制茶饮+烘焙产品,持续创新释放品牌潜力

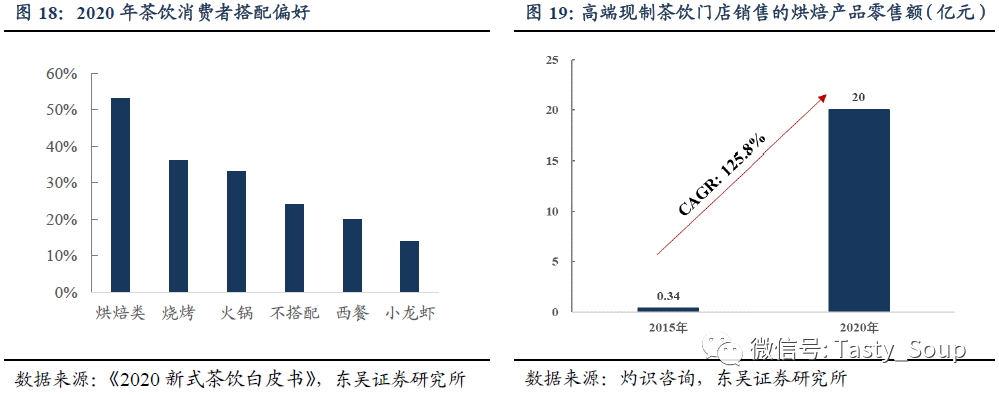

根据阿里生态融合数据,消费者对于茶饮和面包甜点的偏好存在较大程度的融合。《2020新式茶饮白皮书》显示,53%的茶饮消费者偏好将茶饮搭配烘焙产品食用。根据灼识咨询报告在产品品质提高和消费场景增加驱动下,中国的烘焙产品(面包+糕点)市场预计将在2025年达到5,942亿元。通过高端现制茶饮店销售的烘焙产品零售额则从2015年的3,410万元增加至2020年的20亿元,CAGR约125.8%。

奈雪率先提出现制茶饮搭配烘焙产品的概念。奈雪的“茶饮+烘焙”优势互补,相对高频的茶饮带动软欧包的购买频次,交叉销售又提升了客单价,并强化了“下午茶”和“聚会”的消费场景。据灼识咨询预计,截至2020年前三季度,按通过高端现制茶饮门店销售的烘焙产品零售额计,奈雪市场份额在现制茶饮品牌中排名第一,达到21.7%。

2.3.3强化供应链筑造优质的产品力

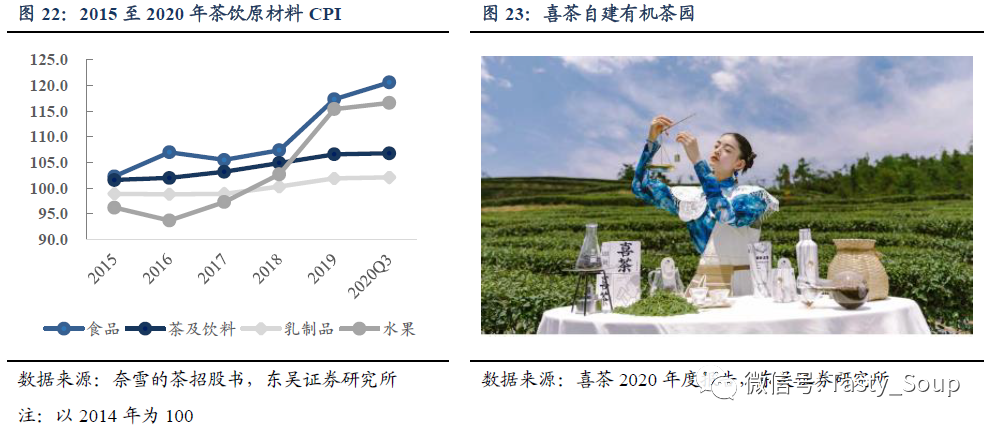

原材料成本持续上升,供应链管理已成产品力的底层要素。原材料是现制茶饮的主要成本,而基于2014年的食品CPI由2015年的102.3上升至2020Q3的120.6。其中,是,作为现制茶饮的主要原料之一,茶及原料的价格由2015年的101.6上升至2020Q3的106.8;乳制品则相对稳定,水果价格在2016H1有所下降,随后开始回升。CPI的上升为现制茶饮的原料管理增加了难度。

另一方面,高端现制茶饮通常为其原材料设定极高的标准,需要通过直接与供应商的合作,以确保主要的原料按照品牌的标准定制。这对于品牌的供应链管理和供应商的议价能力提出了更高的要求。同时,由于产品矩阵在持续的迭代更新,也要求品牌与供应商建立稳固的业务关系并能够敏锐的针对市场趋势快速反应。因此,强大的供应链意味着规模效应和更低的采购高成本,同时也代表了优秀的产品品质。

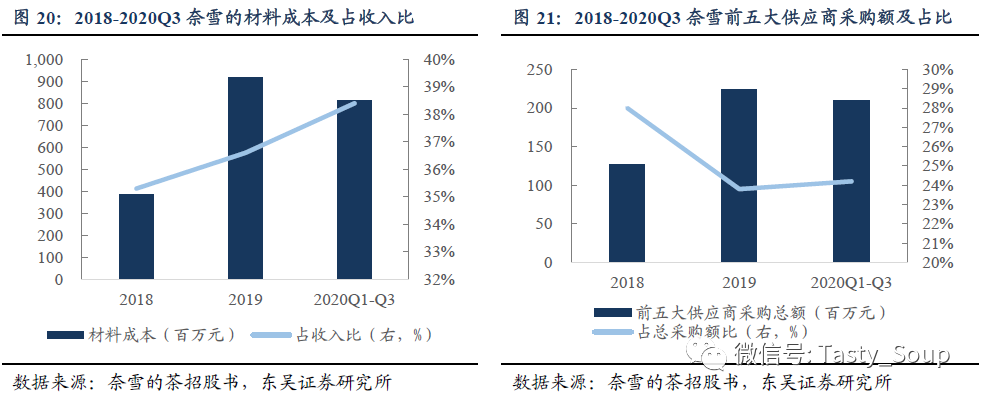

奈雪致力于供应链的打造。材料成本也是奈雪最重要的成本支出,2018-2020年前三季度奈雪的材料成本分别为3.84/ 9.16/ 8.11亿元,占收入比分别达到35.3%/ 36.6%/ 38.4%。为了减轻原材料价格波动对经营产生的影响,奈雪采取了多项成本控制措施,包括:1)寻求直采;2)对原材料和消耗品进行集中统一采购,使以市场价格购买最佳的原料;3)持续监测原材料的市场价格及趋势,如果预期价格有可能上涨,则通常在保证原料品质的前提下增加库存水平。

奈雪始终坚持高品质、健康的产品,以新鲜水果代替糖浆、以优质茶叶代替茶粉末、以鲜牛奶代替奶精,坚持更低糖的配方,因此非常重视供应链上游。奈雪通过建立专属合作茶园、果园深入上游供应链,寻求直接从原产地采购主要食材,以确保原料质量的稳定和相对低的价格。例如茶资源供应链,奈雪从茶叶源头入手,以契作或买断的方式直接与产地合作。如“阿里山初露”,在研发成功之后,奈雪即买断了这款茶的原料和制作工艺。而为了使季节特供水果保持稳定,奈雪不仅与数家大型水果供应商达成长期合作,还在云南成立了专属草莓园。

截至20年9月30日,奈雪已经与超过300家知名的原材料供应商达成合作,其中与前十大供应商的合作关系平均在2年以上。2018-2020年前三季度奈雪前五大供应商合计采购额分别为1.27/ 2.24/ 2.10亿元,占总采购额比分别达到28.0%/ 23.8%/ 24.2%。

存货管理方面,奈雪采用集中化、数字化存货管理模式,使奈雪可以实时准确跟踪和智能分析每间门店原料库存水平和有效期,实现自动订购存货从而及时为门店安排存货、限制浪费。其中,奈雪使用的茶叶保质期通常为18个月,鲜榨果汁一般为9-12个月。

喜茶深入供应链的上游。喜茶坚持只用原叶茶制作茶饮,而为了保障出品稳定性,公司2017年在贵州梵净山自建500亩有机茶园,特邀农业大学与专业研究机构参与选种和培育,并在三年后的2020年5月取得有机产品认证证书。另外,2020年喜茶开始自研草莓品种,有望于2021年上市。

2.4. 创新营销叠加数字化会员体系提升用户粘性塑品牌

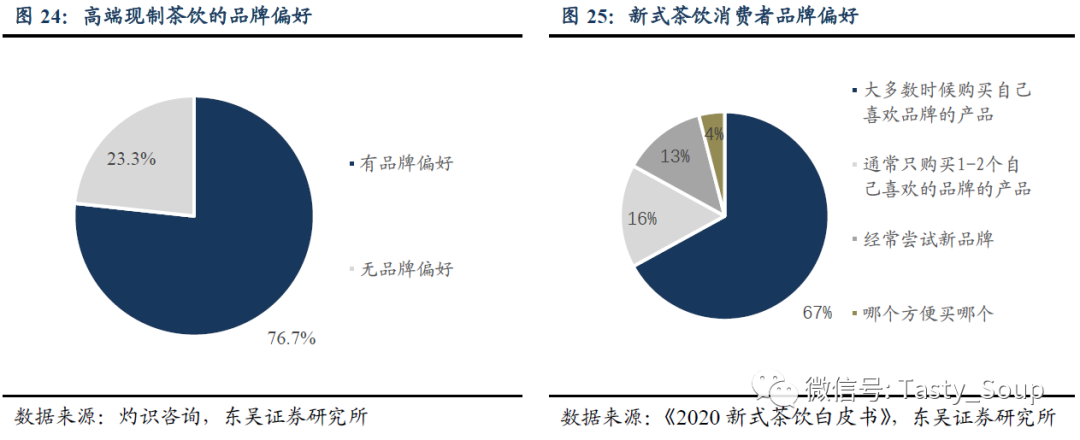

新式茶饮已进入品牌化发展阶段。随着头部品牌的扩张快速,新式茶饮市场的规模效应日益显著,集中化趋势愈发明显。而茶饮的高端化从其产品口味、天然原料、质量延伸至品牌形象所蕴含的茶文化,也更容易建立起良好的品牌形象和更忠诚的客户群体。根据灼识咨询的调查,76.7%的受访者在选择高端现制茶饮时表现出强烈的品牌偏好。而《2020新式茶饮白皮书》的调查也显示,有明确的品牌偏好和一定的品牌忠诚度的现制茶饮消费者占比约83%,相对于2019年的74%进一步提高。

2.4.1创新营销方式建立品牌知名度

联名+社媒成品牌营销新趋势。近年来,领先品牌的联名产品越来越多。茶饮品牌而言,通过联名和限量款等营销方式有助于挖掘更多的消费客群,同时通过社媒的传播将有效的提升品牌在更大范围内的认知度。

以奈雪为例,通过创新突破品牌界限,全面打造生活方式品牌。为更多的对消费者的触达,奈雪推出了多款伴手礼及零售产品,包括茶礼盒、即饮茶饮、茶袋、预包装甜点、零食、节日限定礼盒等。2020年10月,奈雪推出水果风味无糖气泡水,为客户提供流行、健康的饮品选择。

2.4.2会员体系加强消费者粘性

数字化进程推动会员体系发展,大数据留存反哺快速反馈。2018年起,伴随着小程序点单的兴起,新茶饮领先品牌已逐步开始建立数字化会员体系,并为会员提供卓越及个性化的用户体验。除了便利的线上点单工具外,会员也可以享受各种特权和优惠,包括生日折扣、新品试用、免单券等,从而不断激励用户的复购和忠诚度。更为关键的是,通过数字化的会员体系,品牌将能够实现用户数据的留存,以更深入的了解消费者行为和偏好的,并且相应加强CRM管理和更具针对性的产品创新。

例如喜茶,其小程序“喜茶GO”于2018年上线以“消灭排队”,并配套推出了取茶柜以缓解柜台压力。以“喜茶GO”小程序为载体,喜茶聚集了大量级用户群。截至2020年12月31日,小程序会员已超过3,500万,全年新增1,300万会员。

打造忠实会员社区,奈雪全面整合门店网络和会员体系。2019年9月,奈雪上线会员体系,通过奈雪的茶APP、微信或支付宝小程序,消费者可以轻松的加入奈雪的会员体系,并找到最近的门店进行自取或外卖订单的下单,同时可以使用多种方式付款并接收实时的订单状态更新,实现对消费的全流程覆盖。奈雪会根据会员在最近6个月内的消费金额分为6个会员级别,分别享受不同的会员权益。例如,2-6级的会员会在生日当天获得一张免费饮品券。

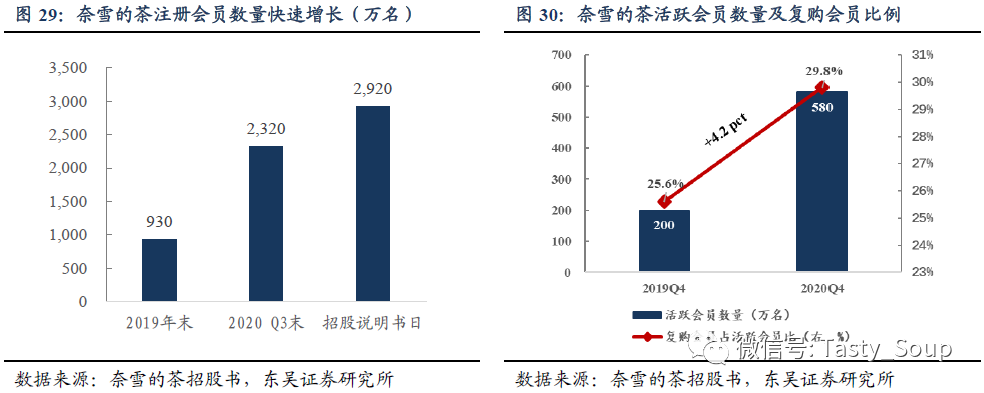

一经推出,奈雪的会员数量增长迅速,从2019年末的930万名大幅增加至2020Q3末的2,320万名。而截至招股说明书日,奈雪注册会员已达到约2,920万名。其中,活跃会员人数也从19Q4点200万名增加至20Q4点580万名;20Q4有29.8%的活跃用户为复购用户,高于行业平均,并较19Q4提升4.2pct。而在2020年前三季度中,共有49.4%的订单来自于会员;而2018-2020年前三季度分别有4.4%/ 12.5%和 23.9%的消费者通过奈雪或第三方平台实现线上的外卖订单。

基于庞大的会员数量,奈雪沉淀数据实现不断迭代与创新。随着会员数量的增长,奈雪正在整合不同社媒平台会员体系生成的消费者行为和交易数据。通过数据的沉淀来分析消费者的偏好以完善和迭代奈雪的产品和服务。例如,奈雪将通过数据的洞察了解消费者的喜好,并做精准的产品推荐以提升用户体验;也能够利用数据反馈来设计创新的、符合消费趋势的伴手礼及零售产品等。

03 奈雪的茶:现制好茶+软欧包,社交第三空间打造者

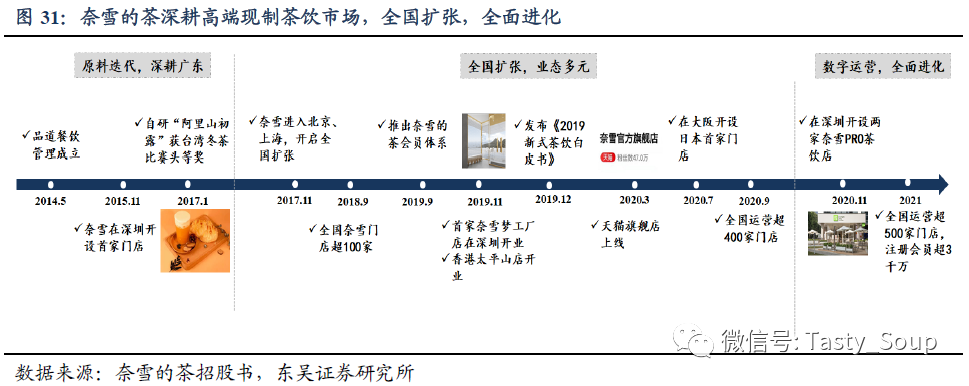

深耕高端现制茶饮市场,覆盖全国61个城市。奈雪定位高端现制茶饮连锁店,旗下现有旗舰品牌奈雪的茶和子品牌台盖。奈雪于2015年11月在深圳开出首家门店,经过两年的探索,于2017年11月进军全国,开启品牌扩张期。至2018年9月,公司已在中国拥有超100家奈雪门店。2019年起,奈雪开始尝试多种店铺形态,现后开设奈雪梦工厂概念店奈雪PRO茶饮店,加强数字化运营,提升门店效率。目前,奈雪已覆盖中国大陆61个城市,拥有超500家门店,并进驻香港特区、日本等地。截至2020年前三季度,公司营收达到21.1亿(+21%);伴随规模效应与盈利能力提升,公司逐步减亏,剔除股权激励等一次性费用后,公司实现经调净利润448万元,经调净利率0.2%。

3.1 治理结构:夫妇创始人股权集中,员工激励充分挖潜

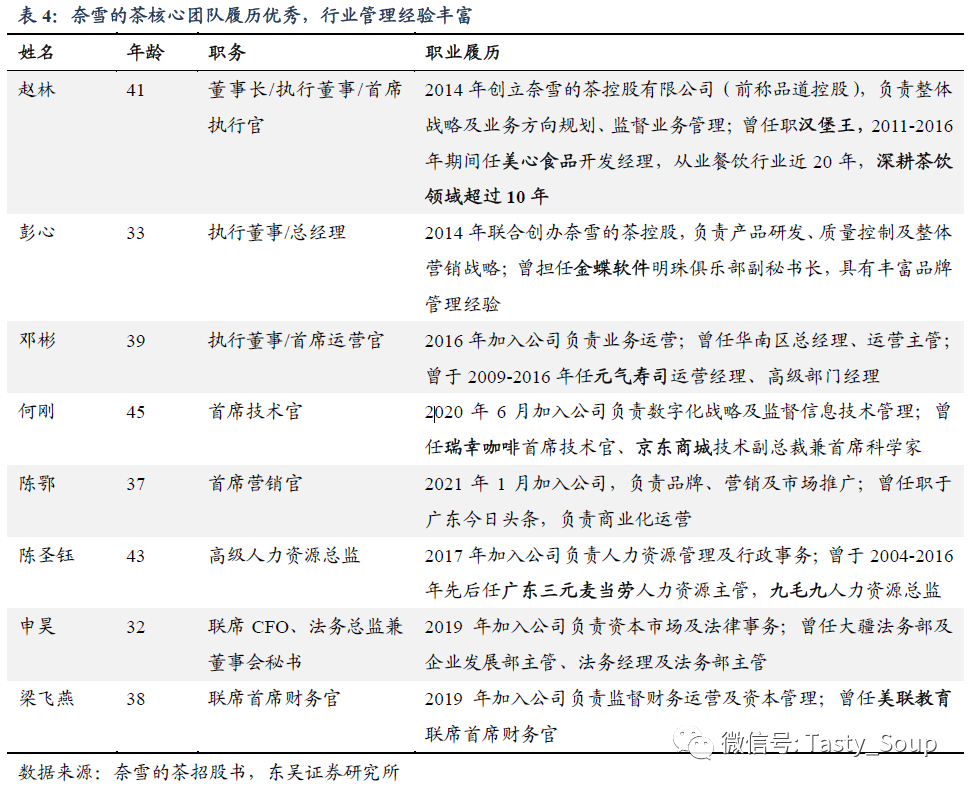

创始人深耕行业多年,高管团队专业化运营。奈雪的茶由赵林、彭心共同创立。赵林拥有近二十年餐饮行业从业经验,曾先后创办冲调式奶茶连锁店及新连锁品牌台盖奶茶。彭心曾担任金蝶明珠俱乐部副秘书长,对品牌调性、定位把握准确,且深谙客户群体喜好。夫妇携手各理一方,为公司构筑强有力的争壁垒。2020年公司引入瑞幸咖啡CTO何刚,带领公司加强数字化建设。高管团队均具有丰富的从业经验,职业履历优秀,助力奈雪品牌打造。

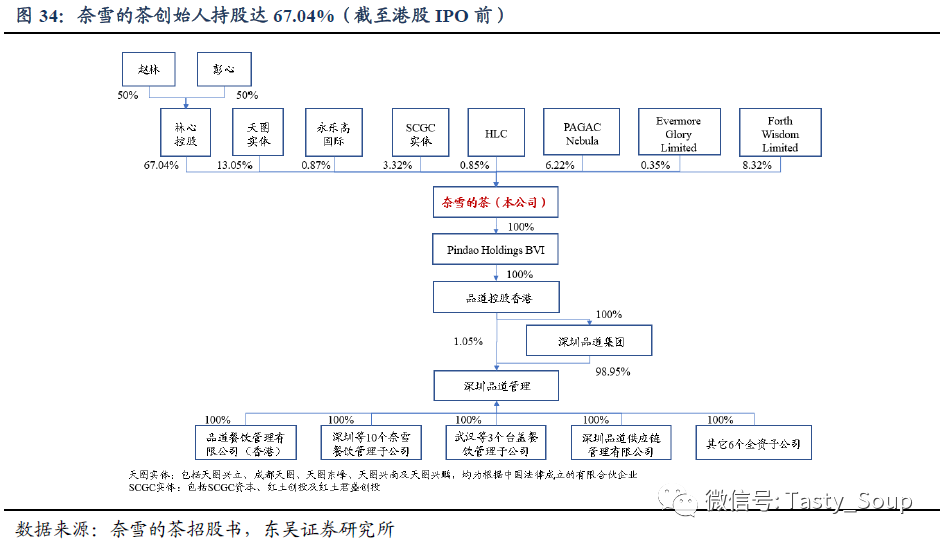

持股平台激励充分,齐心打造新式茶饮龙头品牌。截至港股IPO前,赵林彭心夫妇通过林心控股持股67.04%,拥有持股平台75.36%的投票权,持股集中,公司经营治理稳定。上市前持股平台Forth Wisdom Limited持有公司8.32%股份,2020年向6名高管及董事、108名雇员合计授出2.02%股权的认购权;向1名高管及32名雇员合计授出可认购0.45%股份的受限制股份单位,并不断提供员工股权激励。广泛的高管及核心雇员持股将充分调动员工积极性,激励管理层专注业务提升,驱动新式茶饮龙头品牌做大做强。

3.2 奈雪集中布局高线城市,疫后加速扩张

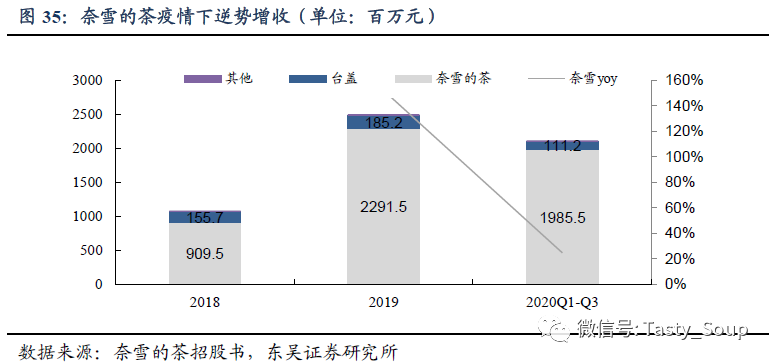

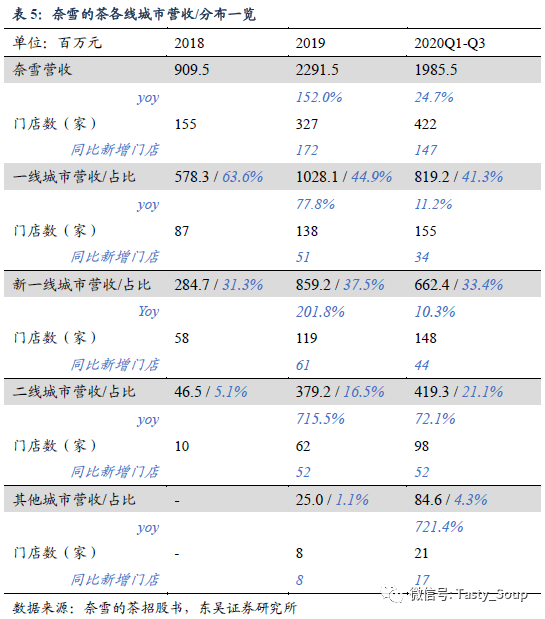

主力品牌奈雪营收超9成,疫情下逆势增收。目前公司旗下共运营奈雪的茶(含奈雪的茶及奈雪PRO)和台盖两大品牌。2019年公司营业收入达到25亿元,其中奈雪的茶营收22.9亿元(yoy+152%),收入占比为91.6%;台盖营收为1.85亿(yoy+18.9%),成长稳健。得益于疫情下良好的消费者黏性,奈雪的茶20年前三季度逆势增收,营收达19.9亿(yoy+24.7%)。

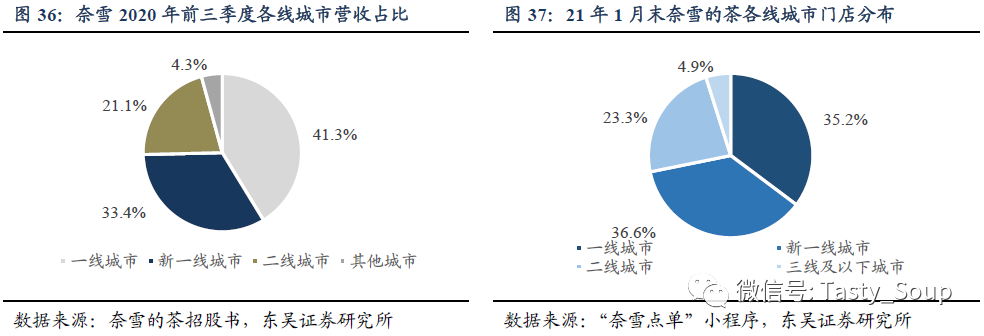

奈雪集中布局高线城市,合计门店突破500家。截至2020年前三季度,奈雪的茶共有422家门店(较上年同期新增147家,yoy+53.4%),其中一线、新一线及二线城市门店营收占比分别达到41.3%、33.4%、21.1%。根据2021年1月末“奈雪点单”小程序显示,奈雪中国大陆门店已达511家。一线城市共180家,占总门店数35.2%。其中奈雪创始地深圳达到96家,北上广分别为23、33、28家。新一线城市共计187家,占总门店数36.59%。奈雪于二线城市迅速扩张,共计119家(较18年底新增109家),占总门店数23.29%,超过95%的门店都位于一二线城市。

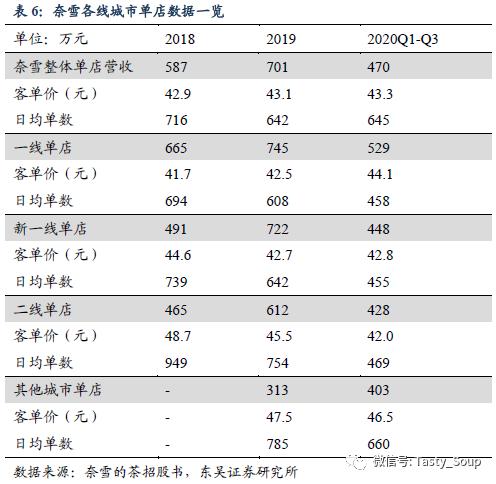

奈雪单店视角:新店爬坡带来营收迅速增长,各线城市客单接近。2020前三季度奈雪整体客单价43.3元,一二线城市客单价接近,体现消费者良好价格接受度。20年Q1-Q3所有门店日平均单数645单,较2019年底数据差异较小。分线级城市来看,一线城市客单提升至44.1元(较2019年底增长1.6元),单店店效529万元,整体恢复至2019年底71%。二线及其他城市门店品牌势能较高,日均单数分别为469/660,领先其他城市。

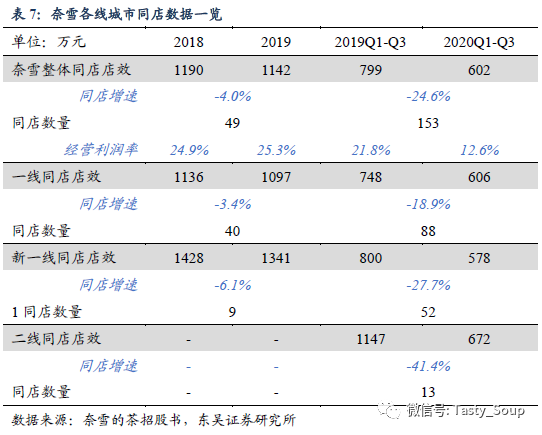

奈雪同店视角:疫情叠加快速扩店,同店下滑。2019年奈雪的茶整体同店店效约1142万元,一线及新一线同店店效分别为1097万、1341万元。新一线门店店效较高主要系门店密度低带来的客流聚集。在加速扩店背景下,2019年奈雪同店增速-4.0%,在2019年整体客单价微增0.5%背景下同店下滑主要由于新店分流所致。疫情下20年前三季度整体同店增速为-24.6%,其中一线城市复苏优于整体,同店增速-18.9%。

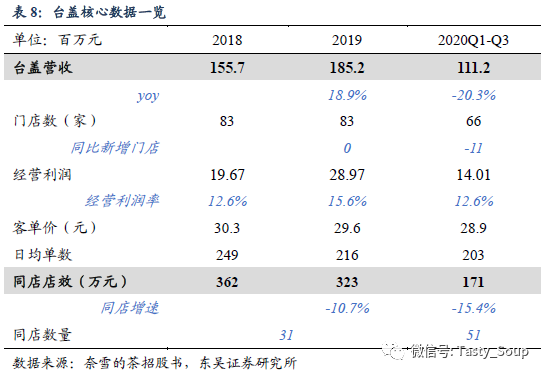

台盖疫情下战略收缩。台盖主打现制奶茶及柠檬茶,定位较奈雪的茶更加年轻化,主要聚焦学生及年轻上班群体,产品平均标价约16元。门店集中购物中心、学校等区域,面积在20~100平。2019年台盖同店店效323万(-10.7%),主要系客流减少所致。截至20年前三季度,台盖共设有门店66家,因疫情较上年同期净闭店11家。

3.3 茶饮定位差异化,未来知多少?

3.3.1 打造茶饮社交空间,产品覆盖广,定位差异化

奈雪创新打造“茶+软欧包”的双产品线形式,着力构建茶饮“第三空间”。与喜茶的高周转不同,奈雪自成立起便对标星巴克,在茶饮行业定位秉承差异化路线,坚持发展大店模式,标准店平均门店面积约200-250平方米。除基本设施外,门店为消费者提供大量的就餐区,打造休闲社交的第三空间。

奈雪的茶产品均专注于优质、健康的现制茶饮和手工烘焙产品。奈雪产品线含经典产品和季节性产品,并在每2-3个月会上2-3款的新饮品和1-2款的软欧包新品。目前茶饮类产品拥有霸气鲜果茶、宝藏鲜奶茶、芝士茶/纯茶、无糖茶、霸气冰淇淋鲜果茶等五大类产品,价格位于16元至38元,软欧包有魔法棒、嘟嘟包、可颂等等多个系列30多个品类,价格位于10元至29元。截至招股说明书日,奈雪提供了超过25种经典茶饮和超过25种手工烘焙产品组成的核心菜单。

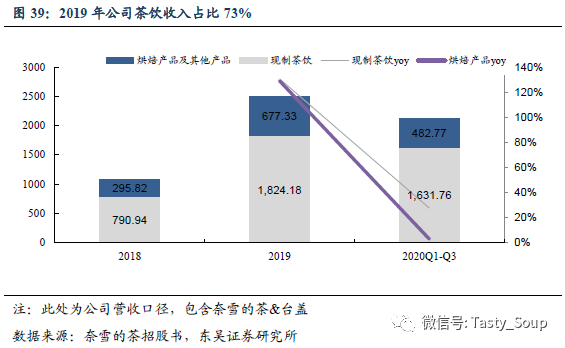

从公司收入结构来看,2019年现制茶饮收入18.2亿(yoy+130.6%),收入占比达到72.9%,烘焙及其他产品收入6.8亿(yoy+129.0%)。截至20年前3季度,奈雪三大经典茶饮霸气芝士草莓、霸气橙子、霸气芝士葡萄合计销量超1500万杯,合计贡献现制茶饮总销售额25.3%。

奈雪产品布局广度与星巴克相似。除茶+软欧包双产品线外,奈雪另有零售茶包、瓶装冷泡茶、饼干果干零食、茶杯,奈雪Pro店型也推出精品咖啡,以及奈雪酒屋提供含酒精饮品。星巴克以咖啡饮品为中心,不仅有现制咖啡、糕点、零售咖啡豆、咖啡杯等周边,并且提供含茶饮品及含酒精饮品。

奈雪的茶标准门店均在200平方米以上,而喜茶标准店约为80-120平,设于办公区的喜茶GO店约50-80平。奈雪的门店装修也较喜茶“极简风”门店更加精美别致,门店不仅用于激发和实现消费者的购买需求,更用于满足客户的社交和休闲需求,其主要客群为20-35岁年轻女性。

3.3.2 品牌力为基,多元扩张创未来

1)巩固原有市场、加速轻量化扩张业务版图:奈雪的茶当前单店模型运营高效且易于复制,在此基础上奈雪将一步提升门店运营效率,并衍生出奈雪PRO、奈雪Bla Bla Bar等多元品牌矩阵。

2020年11月,奈雪推出全新店型奈雪Pro,以不同的消费场景覆盖更多的消费者。在设计上,奈雪Pro遵循极简美学,使服务和当地社区完美融合。与奈雪的茶“前店后厂”的标准店不同,奈雪Pro移除现制面包房,专注预制烘焙产品,如纸杯蛋糕和蛋糕卷。通过中央厨房配送,保证新鲜口味同时大幅缩短顾客等待时间,提升单店经营效率。

同时,这也使得奈雪Pro的规模和布局更灵活,其单店面积在80-200平,单店投资成本125万元,其投资成本较奈雪标准店185万更低,建设周期约2-3个月,PRO门店拥有更多点位选择且节约更多装修等成本;门店设立专门的到店取货和外卖区,符合日益快节奏的城市生活特征。

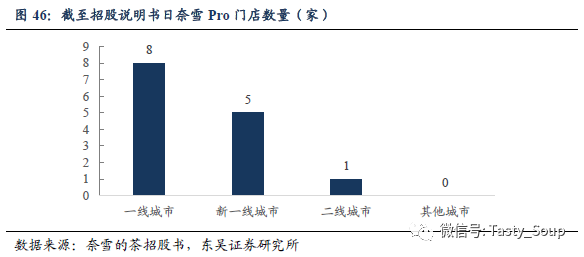

先进技术设备提高运营效率,奈雪Pro逐步扩张。奈雪Pro专注于使用最先进的技术和智能设备,例如自动茶煮机、急速烤箱等,以简化食品制作过程并确保产品质量。从而相较于奈雪典型门店,奈雪Pro茶饮能够以更少的店员实现高效的运营。具备成本效益的奈雪Pro正在逐步加速扩张。截至招股说明书发布日,奈雪Pro已开设14间门店,主要布局于一线和新一线城市,未来更多的奈雪PRO门店将进一步轻量化公司资本投入,提升经营效率。

伴随需求增长红利,未来奈雪将继续在当前渗透率较低且客流量较大地区,如高级写字楼及居民区的核心位置增设茶饮门店。2021-2022年期间,奈雪计划主要在一线及新一线城市分别开设300、350间门店。公司计划约70%新店为奈雪PRO店,并保守预计2023年开店计划将至少与2022年持平。

2)持续供应链建设,夯实扩张基础:在上游,公司计划与部分供应商建立战略合作伙伴关系,从源头确保优质且稳定的食材供应。同时通过自身品牌带来的议价能力持续降低采购成本。在中游,公司拟在未来3年内在全国多地建设5座中央厨房以配合需预制烘焙产品的奈雪PRO门店扩张。同时,公司通过中后台数据驱动将进一步完善自身C2M能力,从消费者需求出发识别并把握最佳供应。

3)技术赋能消费者洞察,以产品创新与渠道营销增强消费者黏性:技术为公司业务核心,2020年10月公司推出专有的集成信息平台Teacore以整合及梳理海量运营数据,通过自动化店内运营、智能店员调度等方式精简业务运营、提升运营效率。

致力产品创新,奈雪始终站在推动未来茶消费风潮的前沿,每周推出一款新品茶饮。2018年以来,奈雪一共推出了约60种季节性产品,并且不断的完善配方来提升奈雪核心菜单和明星产品的食材,以满足消费者的最新偏好。

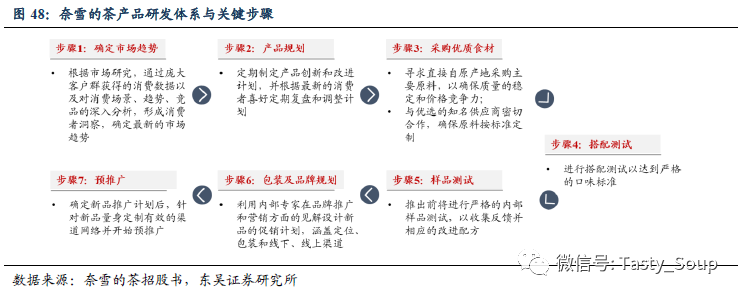

截至20年9月30日,奈雪的研发团队由在食品饮料行业具有相关工作经验的23名员工组成,并由联合创始人彭心直接领导,负责基于客户反馈不断尝试季节性其他创新食材来完善现有产品。奈雪已经形成了成熟的产品研发机制,其创新基于市场需求和数据,涉及6个关键步骤,包括确定市场趋势、产品规划、采购优质食材、搭配测试、样品测试、包装及品牌规划和预推广。结合大数据分析后了解消费者画像,将更加精准把握个性化消费者需求,通过高效产研能力推出更多热门产品。

同时,公司也计划通过扩大即饮茶饮、茶袋、预包装甜点、休闲零食、伴手礼等产品类别接触更为广泛的消费者群体。加强电商、短视频、连锁超市等零售渠道合作以形成线上+线下联动效应,打造奈雪生活方式品牌。

04 投资建议

Z时代渐成消费主力,新消费市场不断涌现出全新的消费习惯和趋势。2012年随着喜茶横空出世而快速发展的新式茶饮市场,也已经有了近千亿的市场规模。国内新式茶饮行业发展迅速,疫情对供给侧的出清,结合一级市场的资本助力也将进一步提升行业集中度,催化行业龙头的成长。

作为行业领先品牌之一的奈雪,凭借对茶饮文化的热爱,不断的创新迭代,并致力于打造第三空间,不断优化单店模型,通过数字化升级等方式提升经营效率。并且奈雪通过纵横双向的拓展,持续拓宽自身边界,持续迭代和进化的能力有望助力其达到更高的高度。建议关注茶饮赛道的头部品牌,如奈雪的茶、喜茶、蜜雪冰城等。

05 风险提示

疫情反复带来宏观经济波动。当前疫情仍存反复可能,二次反复或导致宏观经济不景气,影响行业增速。

经营/扩张不及预期。现制茶饮门店近年来正迅速扩张,公司资金、供应链、人员的不充分供给或致门店扩张不及预期。同时,门店若扩张过快或导致同店SSSG显著下滑,影响经营效益。

竞争加剧与品牌老化风险。现制茶饮赛道正处快速发展阶段,品牌与资本相继入局,赛道内玩家在服务、产品质量、味道、营销及门店点位方面竞争激烈。行业加速发展或导致品牌迭代与竞争格局变化。

食品安全风险。公司作为茶饮企业,可能面临出现食品安全问题的风险,负面新闻可能对公司的客流和品牌产生不良影响。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP