浙商策略:南下资金为何如此火爆?

本文来源于微信公众号“王杨策略研究”,作者:王杨、陈昊。

投资要点

港股通自2014年以来开通,而结合基金对港股的持仓,2020年之前整体持仓较低,2020年下半年以来港股占比开始显著提升,元旦以来资金南下步伐进一步加快。

2月18日,南向资金净买入额超140亿港元,延续了元旦以来的火爆态势,如何看其背后驱动因素?

1、驱动因素一:盈利改善

根据复盘经验,港股走势主要取决于企业盈利。国内疫情有效防控的背景下,企业盈利自2020年下半年步入上行周期,展望2021年,随着全球经济修复盈利上行态势有望进一步延续。这是港股自2020年下半年反转的核心驱动因素。

2、驱动因素二:结构优化

2020年下半年以来,中概股回归步伐明显加快,新经济核心资产陆续在港股上市,优化港股结构,这点也是吸引资金南下的一大关键因素。

3、驱动因素三:估值优势

AH溢价处在历史中高位,港股估值具备比较优势。

4、驱动因素四:前期滞涨

港股估值与流动性关联度较弱,这使得2019年以来大幅滞涨,处在全球估值洼地。连续两年跑输A股后,港股的部分优质资产性价比具备较高优势。

5、驱动因素五:新发基金

2020年10月以来,新发基金中具备港股投资权限的数量大幅增加,公募基金成为港股投资的重要力量。

6、驱动因素六:年金放开

2021年1月1日起年金南下投资开闸,1月29日首批港股通股票型养老金产品的获批。

正文

1. 前言:火爆的南下资金

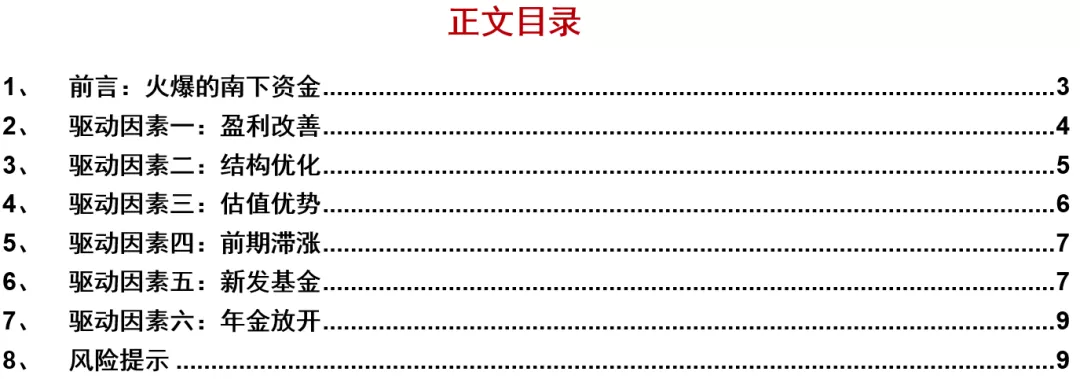

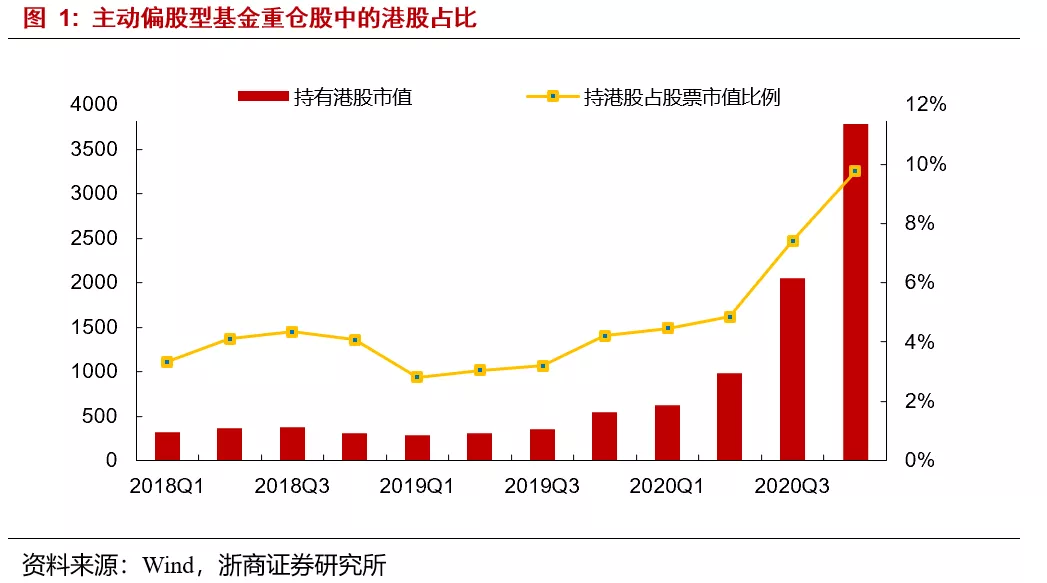

2014年11月17日,沪港通下的港股通正式通车。港股通曾设有2500亿元人民币的总额度限制和105亿人民币的每日额度限制。2016年8月16日,深港通下的港股通启动的同时,2500亿元人民币的总额度限制取消,港股通仅保有105亿人民币的每日额度限制。2018年4月11日中国证监会公告宣布,为进一步完善内地与香港股票市场互联互通机制,沪港通下的港股通及深港通下的港股通每日额度分别调整为420亿元人民币。尽管港股通自2014年以来开通,但是,结合基金对港股的持仓,2020年之前整体持仓较低,2020年下半年以来港股占比显著提升。具体来看,2020年Q4,在国内主动偏股型公募基金(普通股票型+偏股混合型)的全部持仓股中,港股规模达3780.49亿元,相比Q3环比大幅提升84.39%。在全部主动偏股型基金持仓股中,港股总市值比重达到9.75%,相比于2020年Q3,大幅提升2.34个百分点。

与此同时,元旦以来南下资金流入明显提速,1月平均每日买入成交净额为155.31亿港元,1月累计净流入超3000亿港元,已达2019年全年水平的46%。

2. 驱动因素一:盈利改善

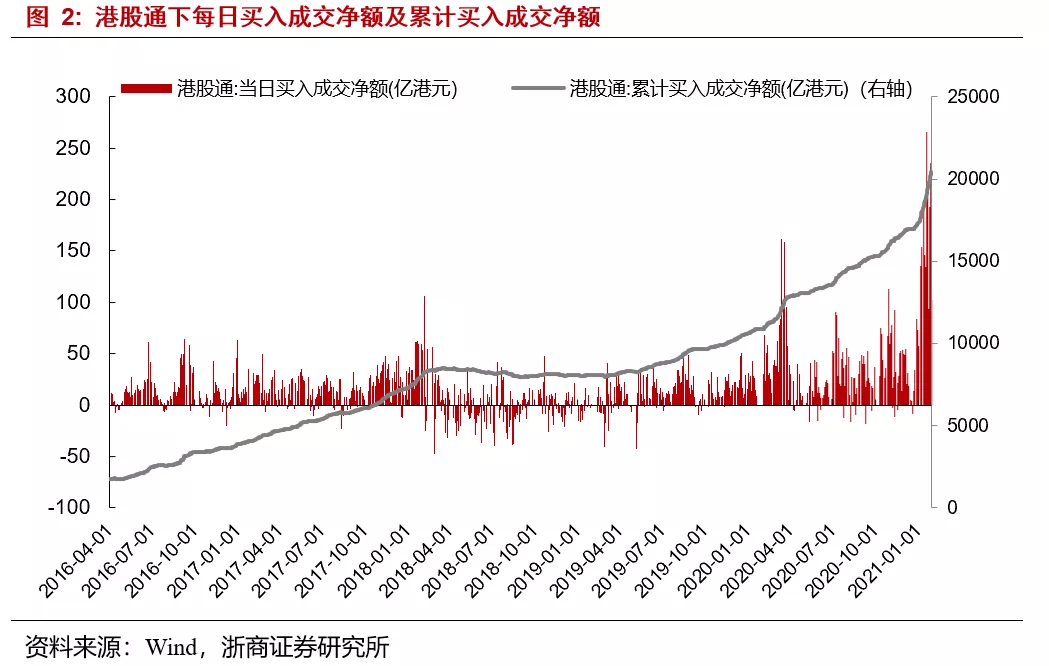

在2021年港股年度策略报告《别有洞天》中,我们通过拆分估值和盈利在港股涨跌幅中的贡献比例,可以发现,基本面的改善是支撑港股持续走强的关键因素,也是吸引资金持续流入的主要驱动力。

复盘历史,恒生指数在2009年-2010年、2016年-2017年两个阶段内盈利明显改善,同比涨幅分别为57.4%和34.7%。

在2009年-2010年期间,港股盈利的改善主要系2008年经济危机导致较低的基数以及四万亿经济刺激计划的推行。

在2016年-2017年期间,国内经济运行于2016年的下半场迎来触底反弹,全球经济的同步复苏推动国内进出口的持续增长,叠加供给侧改革的不断深化,推动港股基本面持续改善。

2021年港股基本面改善的预期主要来自于国内经济的快速增长预期。我国经济在2020年实现同比2.3%的正增长,率先从全球疫情中恢复。未来随着疫苗的不断推广,线下消费的限制将进一步放松,同时随着全球经济的同步复苏,以及海外补库存带来进口需求,国内出口链有望持续向好。根据宏观组年度策略报告预测,2021年我国GDP实际同比增速有望达到8.9%,为港股盈利改善提供了重要支撑。

具体来看,根据彭博数据,恒生指数在2020年的盈利增速为-33.5%,在2021年的盈利增速预期为25.8%,盈利预期将大幅改善,是近期资金南下的一大驱动因素。

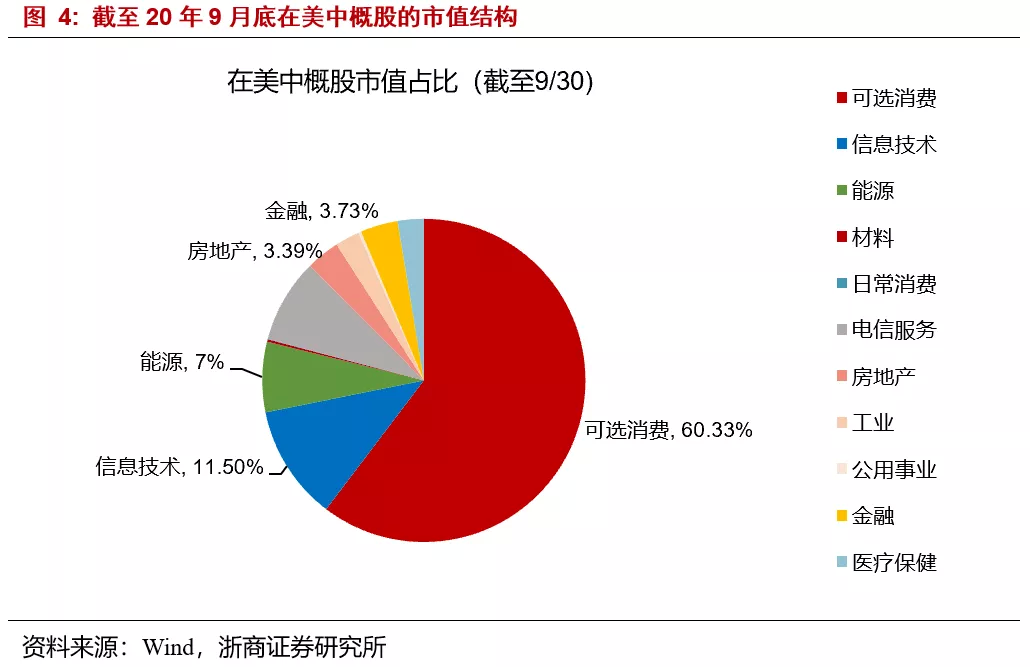

3. 驱动因素二:结构优化中概股中新经济属性明显。具体来看,针对在美中概股的市值结构,截至2020年9月底,可选消费和信息技术占比总和71.8%,房地产和金融行业占比总和仅7.1%。

2020年下半年以来,中概股回归步伐明显加快,新经济核心资产陆续在港股上市,优化港股结构,这点也是吸引资金南下的一大关键因素。具体来看,2019年11月阿里巴巴(09988)在港股二次上市,2020年以来网易(09999)、京东集团(09618)、华住集团(01179)、新东方(09901)等公司纷纷在港股二次上市。

4. 驱动因素三:估值优势

恒生AH溢价指数追踪了在内地和香港两地同时上市的股票的价格差异,AH溢价高则代表港股资产相对于A股的低估。

2020年6月恒生AH溢价指数开始大幅走阔,同期内资流入明显提速,11月恒生AH溢价指数开始于高点回落,截至2021年2月3日,恒生AH溢价指数达135,但仍高于6月走阔前水平,处于历史中高位,估值优势是近期资金南下的基础之一。

5. 驱动因素四:前期滞涨

2019年以来,港股显著滞涨。不同于A股,港股估值与流动性之间的关系较弱,2011年以来恒生综指和中国、美国十年期国债收益率的月度相关系数分别为0.04、0.05,近乎为0。换言之,港股在无风险利率下行、流动性宽松的背景之下较少出现拔估值的趋势,这点使得2019年以来港股大幅滞涨,处于全球估值洼地。

自2019年起,万得全港已经连续两年跑输A股,累计涨跌幅仅19.6%,同期A股涨幅达67.1%。连续两年跑输A股后,港股的部分优质资产性价比具备较高优势。

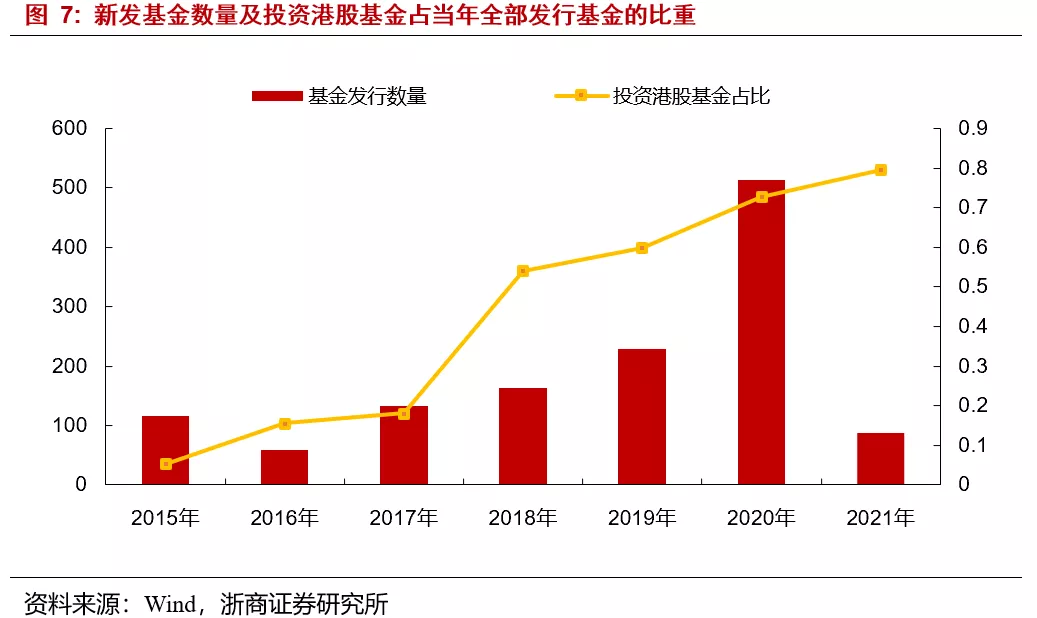

6. 驱动因素五:新发基金主动偏股基金发行持续提速。2020年10月至2021年2月4日,在主动偏股型公募基金的发行方面,共计243只基金公告发行,已经超过2019年全年的229只水平,达到2020年前三季度主动偏股型公募基金公告发行数量的68%。

与此同时,具备港股通投资权限的产品大幅增加。具体来看,超75%(186只)的主动偏股型公募基金表示未来将投资“港股通”股票,而2019年及以前,不足60%的新发主动偏股型公募基金投资港股通标的,2020年为73%。

除此之外,投资港股比例不低于非现金资产80%的主动偏股型基金,发行也在明显提速,自2020年11月至2021年2月4日,在不到3个月的时间内,7只“港股”基金公告发行(同一基金A类和C类合并记为一只),与去年前3季度的发行水平相当(9只),远超往年发行水平,因此,随着这些“港股”基金的认购和建仓,大量资金被引入港股市场。

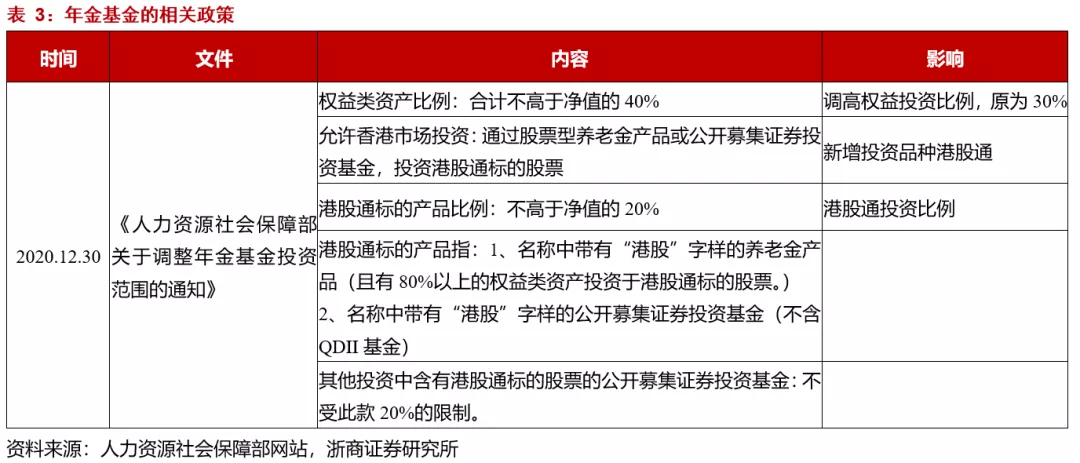

7. 驱动因素六:年金放开截至2020年三季报,年金基金规模(含职业年金、企业年金)已超过3万亿元。此前,根据《人力资源社会保障部关于调整年金基金投资范围的通知》规定,从2021年1月1日起,年金基金可通过股票型养老金产品或公开募集证券投资基金,投资内地与香港股票市场交易互联互通机制下允许买卖的香港联合交易所上市股票。近日,人力资源社会保障部正式批准了发行首批5只港股通股票型养老年金产品。富国、嘉实、南方、工银瑞信基金、泰康资产等5家机构旗下的5只港股通股票型养老金产品获准发行,标志着年金基金通过养老金产品投资港股通标的股票政策正式落地。

8. 风险提示1、经济修复低于预期。如果全球疫情反复和变异,导致全球宏观经济修复低于预期,将影响上市公司的企业盈利。2、全球流动性收紧超预期。在疫情逐步得到防控的背景下,如果美联储流动性收紧超预期,或影响港股整体估值水平。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP