美股20年抱团史:拥抱消费与成长

本文转自微信公众号“尧望后势”。

年初以来,A股市场呈现极致的大分化格局,机构抱团愈演愈烈,“抱团股”强势上涨,引发了市场畏高情绪升温。近期“抱团股”出现回调,投资者对于“龙头抱团过紧”,“抱团瓦解”的担忧开始加剧。那么抱团现象能持续多久?抱团是否会就此瓦解?抱团未来又将如何演绎?过去20年美股的经验给我们提供了借鉴。

报告正文

一、美股:机构抱团是常态

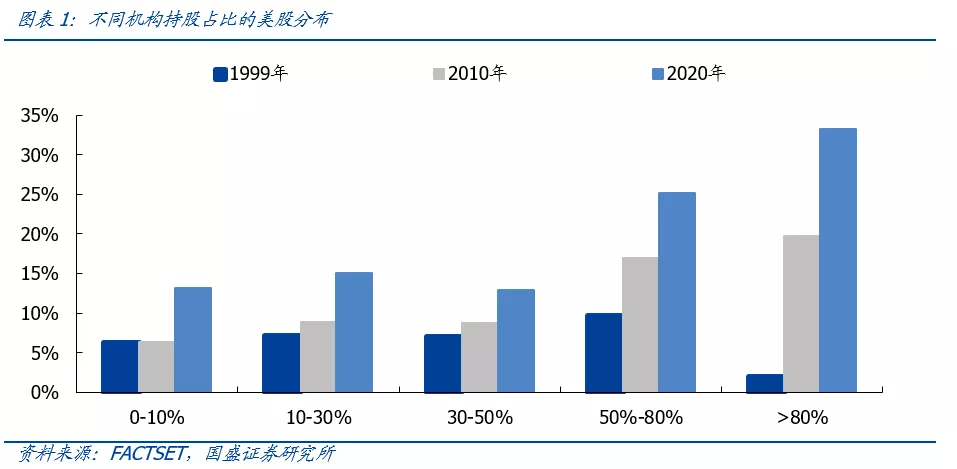

美股机构抱团是常态,机构话语权不断增强。随着美股机构发展壮大,机构持股占比在过去20年中大幅增长,当前机构持股市值占全市场流通市值的比重也已高达70%,成为美股市场的主导力量。截至2020年,机构持股比例在80%以上的个股占33%,这一比例在1999年仅为2%;持股比例位于50~80%之间的个股占比25%,这一比例在1999年仅为10%。

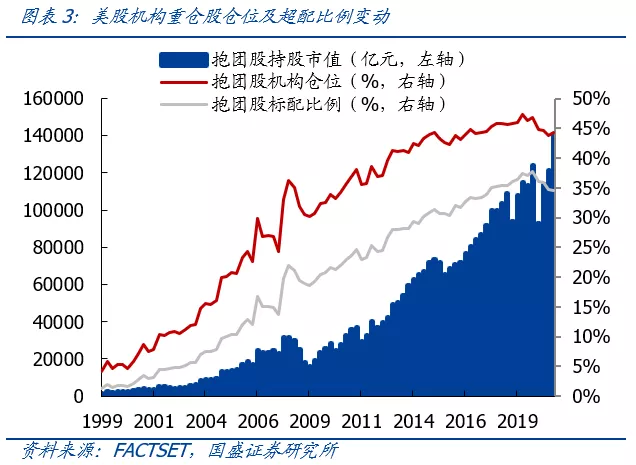

美股机构抱团不断加深,机构重仓股长期超配。若以机构持股占比高于80%的美股作为机构重仓股,在过去20年中,机构对美股重仓股的持仓由不足10%增加至近50%,且超配比例不断扩大,1999年超配5个点、2020年超配达到12个点。

二、美股:机构抱团什么?

1、抱团消费与成长

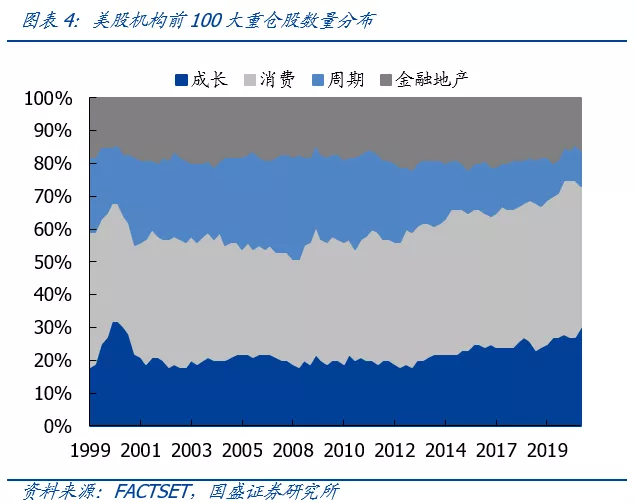

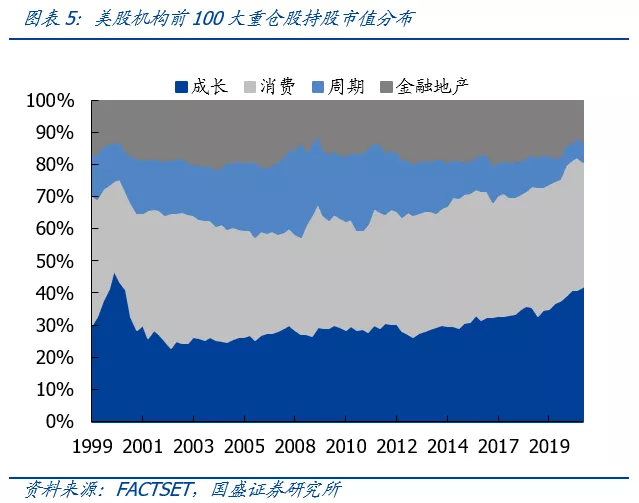

美股机构投资者抱团消费与成长。美股机构投资者前100大重仓股集中在消费与成长,消费与成长风格的机构重仓股数量占比与持股市值占比始终高于50%,是机构投资者主要的抱团方向。

抱团风格在过去二十年中并非稳定不变,2000年至2007年,机构阶段性加仓金融地产和周期,但自2007年至今,机构则重新增配消费与科技,且个股数量与市值占比大幅上升,目前消费与成长的市值占比已超八成。

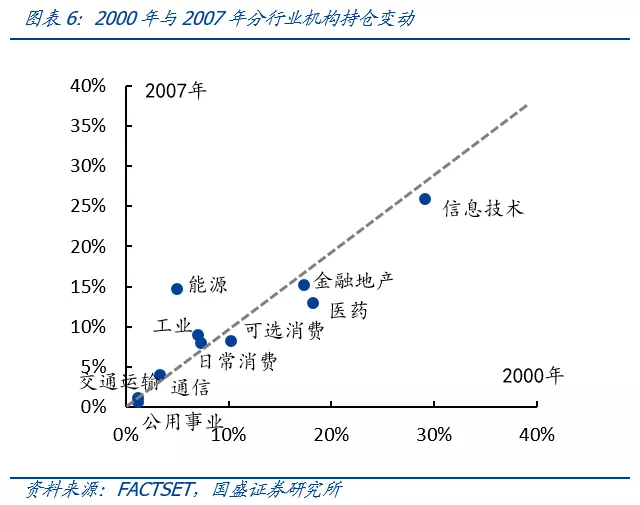

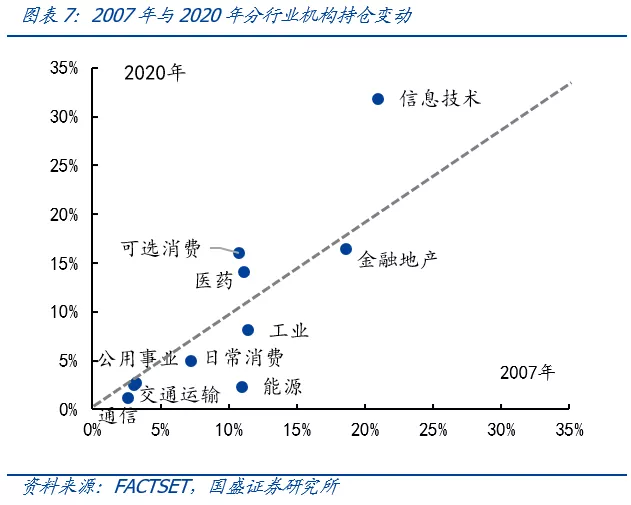

从具体行业看,2007年前机构抱团向能源与工业松动,而2007年以来坚守信息技术与可选消费。2000年至2007年,机构前100大重仓股中能源、工业、通信等行业增持幅度居前,分别达9.30%、1.96%和0.78%;而自2007年以来,信息技术、可选消费与医药行业重获大幅增持,增持比例分别达13.90%、11.19%和1.22%。

2、抱团龙头

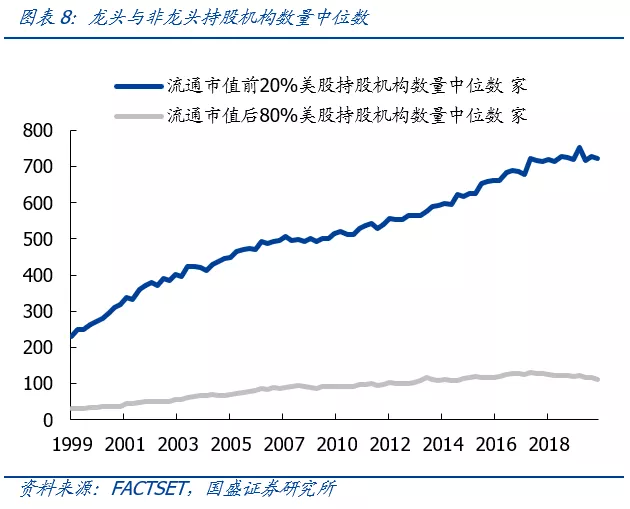

美股机构对龙头的追逐在过去20年中从未止步,2009年以来愈演愈烈。

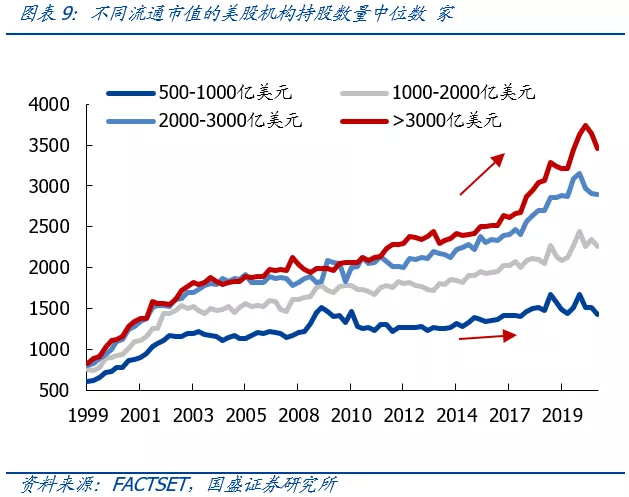

一是从持股机构数量来看,龙头的持股机构数量遥遥领先。以流通市值前20%的美股代表龙头,流通市值后80%代表非龙头,持有龙头的机构数量中位数由20年前的230家增长至700余家,而持有非龙头的机构数量中位数水平目前仍仅为100家左右。

进一步按流通市值分组,龙头的机构持股数量占优。将美股按流通市值分组,流通市值大于3000亿美元、2000-3000亿美元、1000-2000亿美元与500-1000亿美元之间的持股机构数量差距在过去10年中不断扩大,市值越大,持股机构越集中,机构“以大为美”的选股偏好进一步强化。

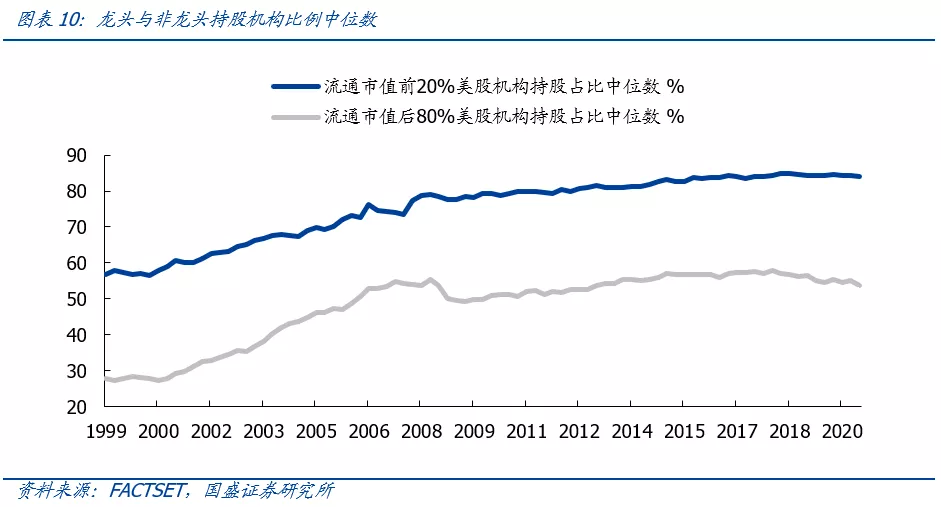

二是从机构持股占比来看,龙头的机构占比也明显更高。自2009年以来龙头的机构持股占比的中位数基本维持在80%左右的高位,而非龙头机构占比维持在50%上下。

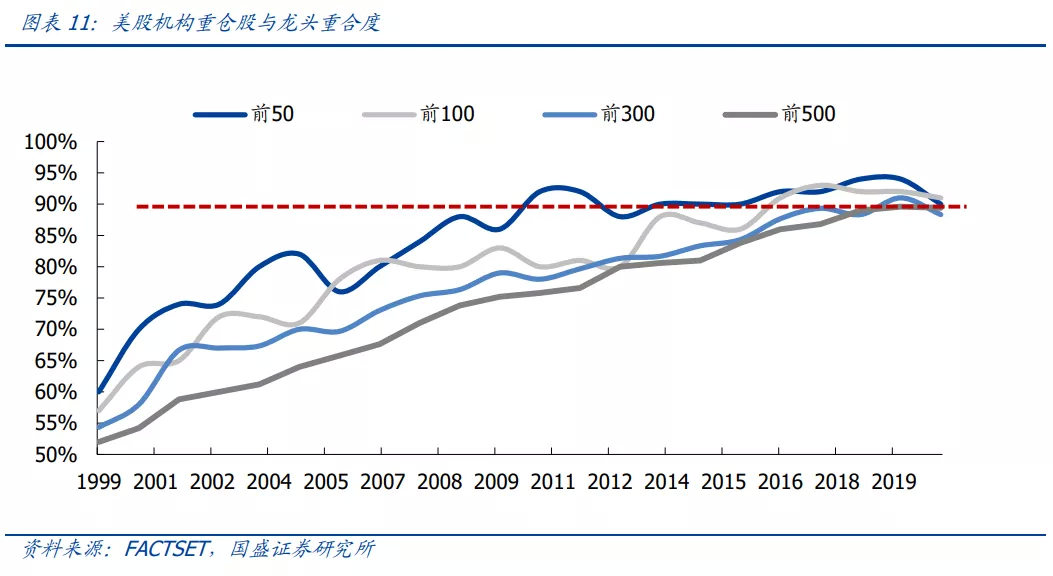

三是从机构重仓股与美股龙头重合度来看,重合度不断提升意味着机构持续向龙头集中。机构持股市值前50、前100、前300与前500对全市场流通市值前50、前100、前300与前500的覆盖度近年来已基本维持在90%以上,而2000年前后这个比例仅有50%~60%,这说明美股绝大多数龙头已经纳入机构麾下。

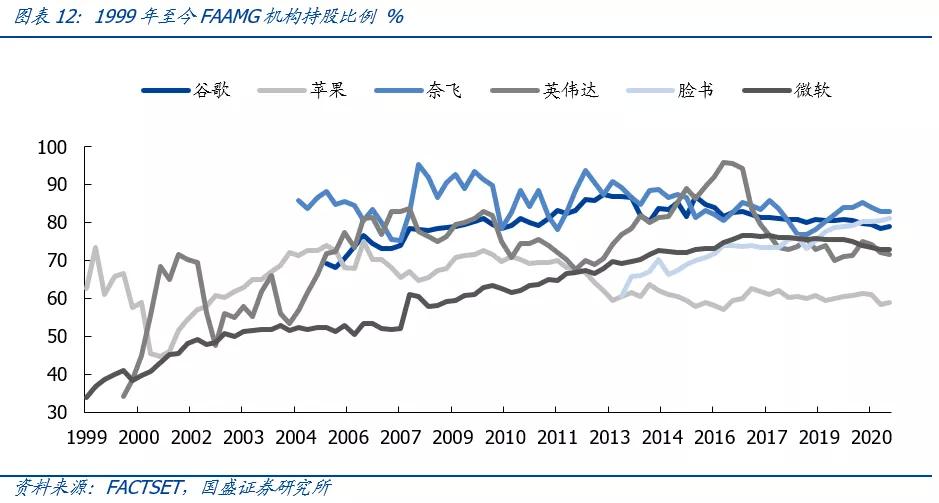

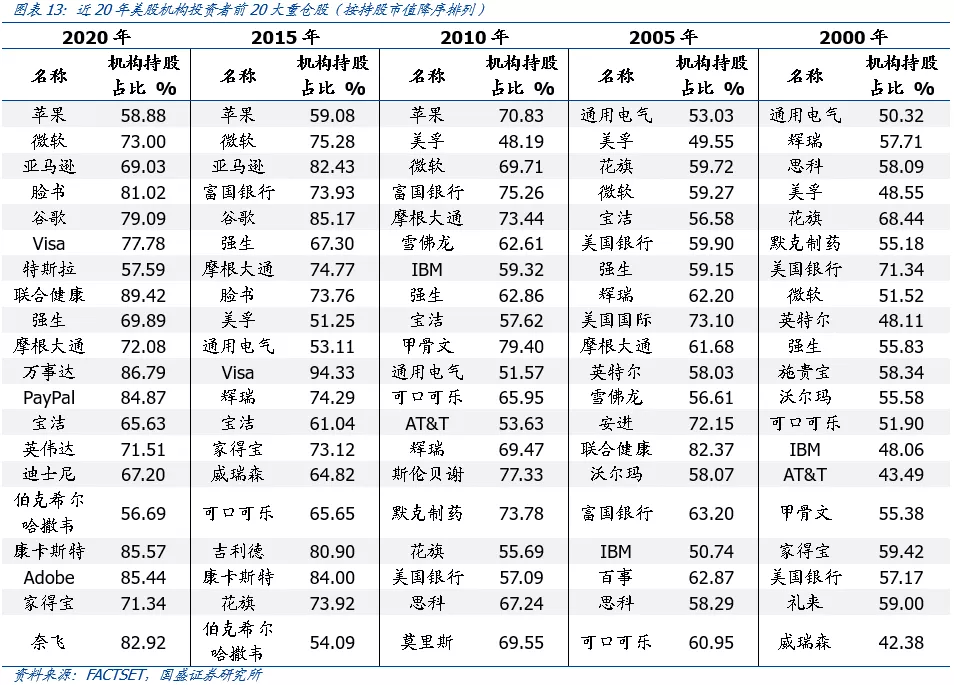

四是从个股角度,以FAAMG为例,机构占比明显提升。截至2020年四季度末,平均机构持股占比达74.4%,其中奈飞(NELX.US)、脸书(FB.US)、谷歌(GOOG.US)的机构持股占比居前,分别达82.92%、81.02%和79.09%,FAAMNG也均位于机构前20大重仓股之中。

3、抱团高ROE

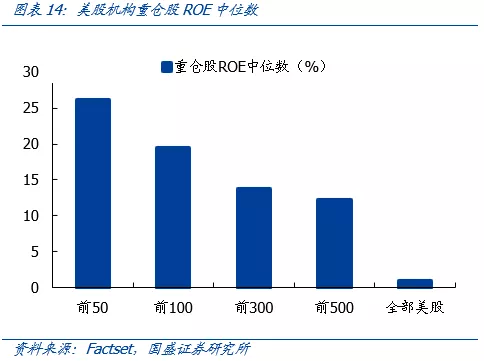

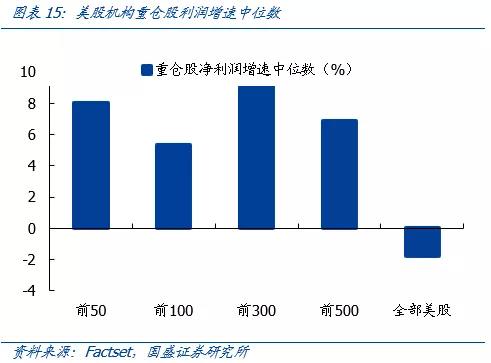

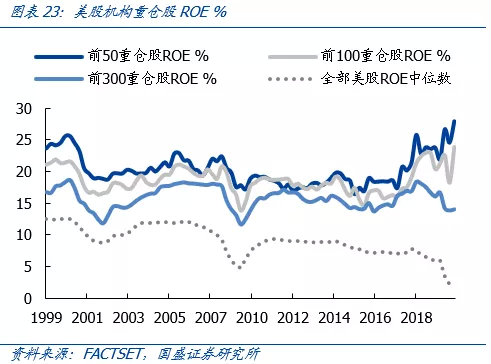

从重仓股看美股机构的选股偏好,相比于利润增速,美股机构更注重ROE。美股机构重仓股的ROE水平普遍较高,前50大重仓股的ROE高达26.1%,前100、前300、前500的ROE逐渐降低,但仍显著高于全部美股的ROE水平;而机构对于重仓股利润增速的偏好相对较低,利润增速中位数并非有序回落,机构更加注重长期增长的确定性。

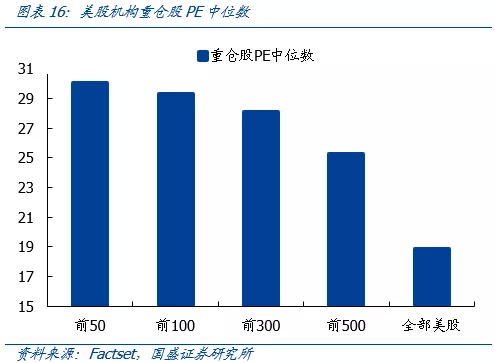

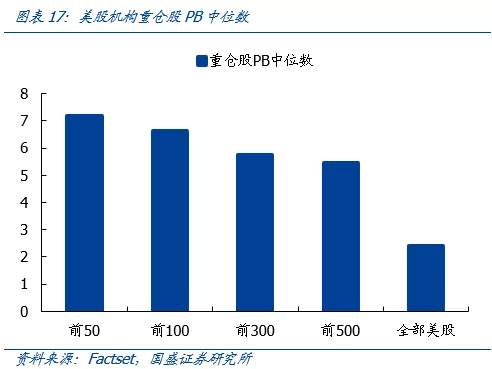

相应地,美股高ROE重仓股享有估值溢价。从PE角度。美股机构前50大重仓股的PE中位数为30.0,明显高于全部美股的18.9,且随着持仓仓位的下降,PE估值也有序下降;PB角度亦是如此,前50大重仓股PB中位数为7.2,高于全部美股的2.40。

三、美股:抱团因何而起?

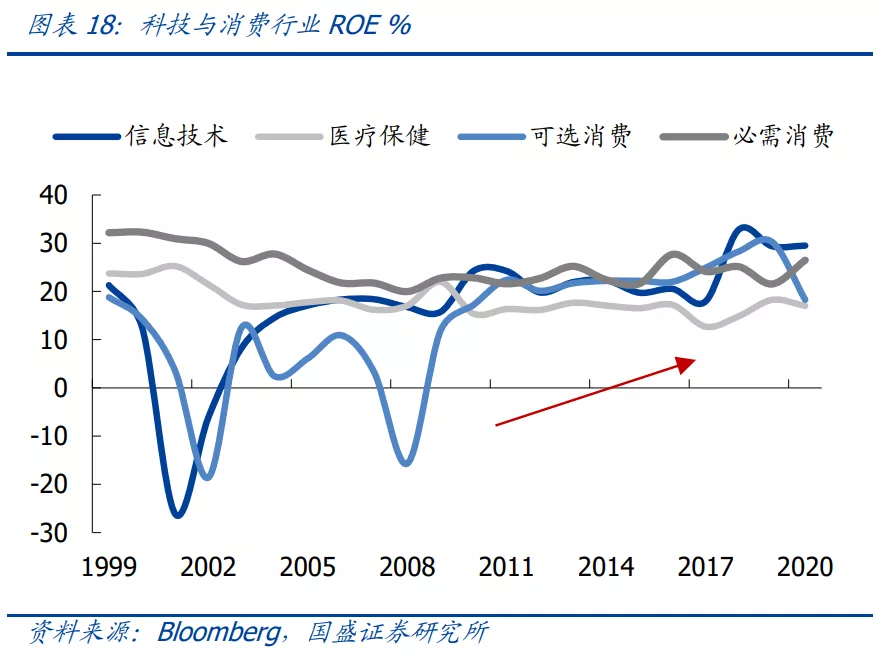

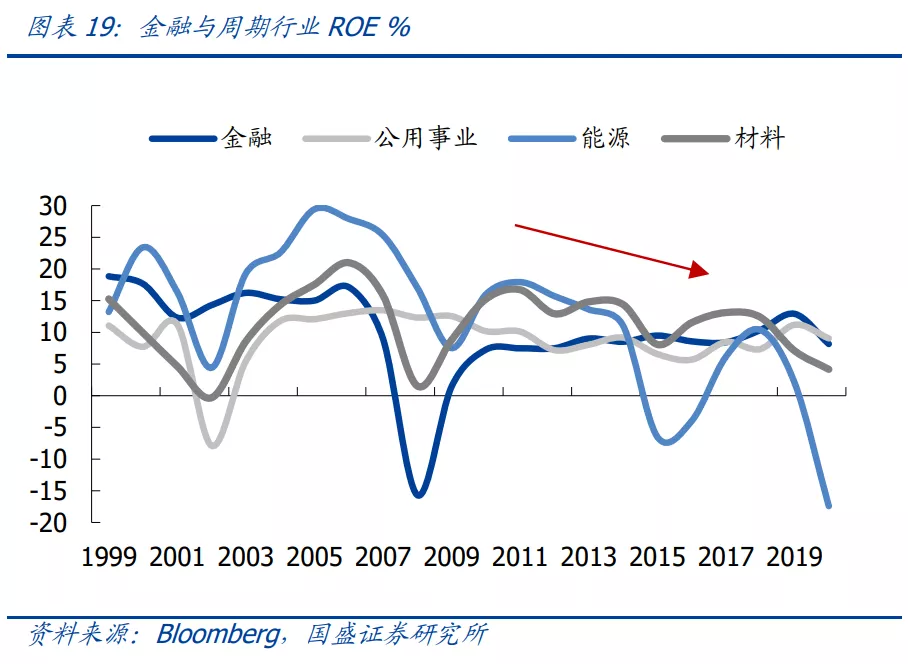

科技与消费长期优质的基本面,是近十年机构坚守的重要驱动。90年代以来,美国消费、医药、科技行业持续处于景气上行周期。在过去20年中,除受互联网泡沫破裂的影响外,信息技术、医疗保健、必选消费等行业的ROE水平基本处于20%至30%区间,展现出更强且更稳定的成长性与盈利能力,而金融、能源、公用事业等周期类行业的ROE中枢持续下移,且波动较大。

在基本面与景气度上行的驱动下,科技和消费龙头也就成为了机构抱团的必然选择,且随着分化的加剧,机构对于科技和消费的抱团将更加集中和紧密。

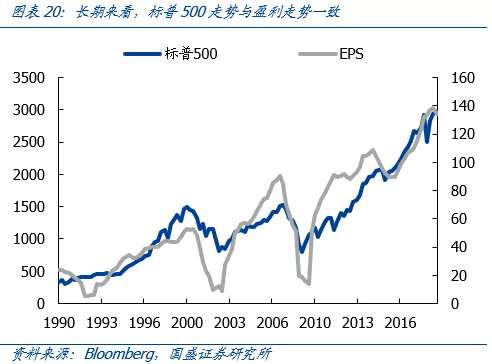

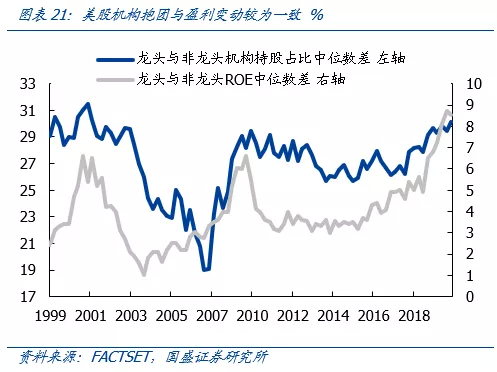

机构投资者长期抱团美股龙头实际上也是对盈利确定性和稳定性的持续追求。中长期来看,美股机构化带来定价体系由估值主导向盈利主导变迁,机构投资者对龙头与非龙头的持股行为也呈现出较为明显的ROE驱动的特征,美股龙头与非龙头机构持股占比的分化水平与二者ROE分化水平之间的变动较为一致。

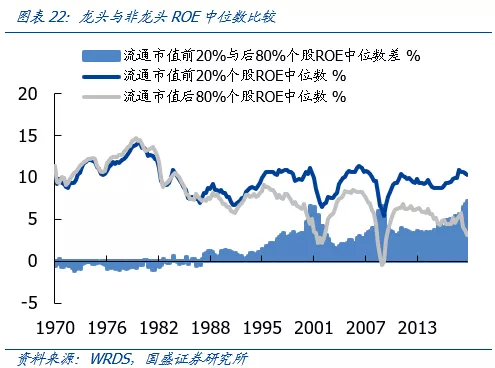

近40年美股龙头保持更高的ROE,提供更加长期的稳定回报,成为机构的抱团首选。机构投资者在追求盈利确定性的过程中,增配ROE水平更高的美股龙头成为最“正确”的选择,对比美股机构前50、前100、前300重仓股的ROE中位数,呈现出越重仓的个股,ROE水平越高的特点,并在过去20年中基本维持有序,且大幅高于全市场中位数水平。

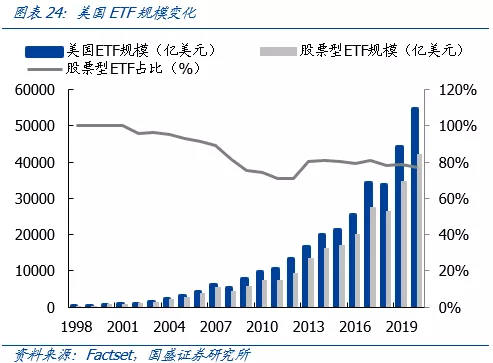

除机构对确定性的追求外,近十年美国被动型基金大发展,也进一步强化了机构抱团龙头的效果。美国ETF规模由1998年的不足200亿增长至2020年的5.4万亿美元,股票型ETF的规模达4.2万亿美元,占比近八成。以美国ETF三巨头——先锋、贝莱德、道富为例,三家在标普500成分股的总持股占比由1999年的5.9%上升至2020年的19.1%,机构资金持续向优质龙头集中。

四、总结

1、美股机构抱团是常态,机构话语权不断增强,对机构重仓股长期维持超配。

2、美股机构抱团也会阶段性向周期行业松动,但长期来看始终抱团消费与成长,尤其是2007年以来坚守信息技术与可选消费。

3、机构对美股龙头的抱团追逐在过去二十年中从未止步,且近十年愈演愈烈,龙头的持股机构数量与持股占比均显著高于非龙头。4、相比于利润增速,美股机构更注重ROE,且重仓股享受估值溢价。

5、对盈利确定性和稳定性的追求是美股抱团的根本驱动。科技和消费长期优质的基本面表现长期占优;近40年美股龙头保持更高的ROE,提供更加长期的稳定回报,成为机构的抱团首选。

6、除此之外,美国被动型基金大发展,也进一步强化了机构抱团。

风险提示

1、机构持股数据来自FACTSET,第三方数据可能存在统计误差;2、历史数据统计与实际情况可能存在误差;3、对比研究方法存在局限性,结论或存在一定偏差。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP