全球油气市场复苏真相?

本文来自微信公众号“八卦能源君”,作者:能源君。

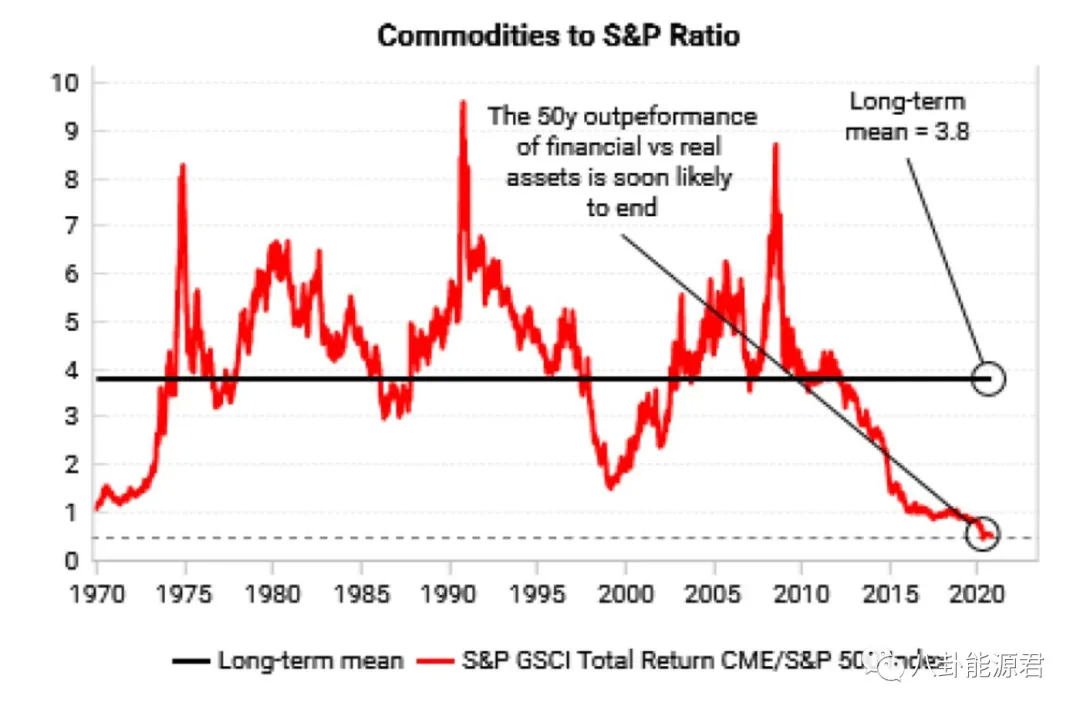

在经济复苏预期、宽松货币政策和通胀上升的背景下,大宗商品近几个月来出现反弹,表现优于股指。

分析师和投资银行表示,过去三个月油价大涨50%引发的大宗商品牛市尚未结束。一些最大的投资银行甚至开始称之为新一轮大宗商品超级周期的开始,根据定义,这种周期将持续数年,通常约为10年。然而,并不是所有的投行和分析师都相信,我们将迎来一个全面的大宗商品超级周期,有人警告称,超级周期这一术语对于牛市来说过于乐观,牛市可能在一两年内夭折,而且市场仍可能成为与疫情相关的国际负面影响受害者。

大宗商品涨势加速

早在2020年10月,在第一次宣布有效候选疫苗前几周,高盛(Goldman Sachs)就表示,2021年大宗商品将走向牛市。高盛当时表示,对冲通胀上升预期、多数大宗商品交易的美元走软以及央行“非常宽松”货币政策的信号,将是推动大宗商品反弹的关键因素。

高盛预计标普高盛商品指数(GSCI)能源12个月内的回报率为42.6%,贵金属为17.9%。过去三个月,GSCI表现优于标普500指数,大宗商品指数上涨25%,而标普500指数仅上涨9%。同期,受疫苗推广、OPEC+减产、市场预期偏紧以及今年晚些时候经济恢复增长时石油需求上升等因素推动,油价已从每桶40美元低位反弹至每桶60美元以上。

摩根大通认为,有理由相信一个新的大宗商品超级周期可能刚刚开始。相信新的大宗商品上涨,特别是石油上涨周期已经开始。最近一次的大宗商品超级周期结束于2008年,经过12年的运行,受到中国经济增长的推动。摩根大通现在看到了支撑新超级周期的几个潜在因素:疫情后的全球经济增长、“超宽松”的货币政策、通胀加剧得到减缓、美元走软、对冲通胀的资金流入、电池和电动汽车(EV)等能源转型市场的金属以及投资不足在新的石油供应。

国际能源署(IEA)去年警告称,如果未来5年石油投资保持在2020年的水平,将使此前预期的2025年石油供应水平减少近900万桶/天。伍德麦肯齐去年12月表示,今年全球上游投资将保持低位,与2020年持平,预计上游油气投资仅为3000亿美元,较2019年危机前的投资水平下降30%。

全球可能正梦游着进入供应危机,尽管要到2021年以后。WoodMac董事长兼首席分析师Simon Flowers表示,到2022年底,石油需求恢复到1亿桶/日以上,这将增加本世纪末出现材料供应缺口的风险,从而引发价格上涨。

能源方面首席石油分析师Amrita Sen本月早些时候对彭博社表示,届时,“非常宽松的货币政策”和通货再膨胀贸易可能将油价推高至每桶100美元。

Saxo银行大宗商品策略主管Ole Hansen在评论交易员最新承诺报告时表示,截至2月9日的一周,对冲基金对24种主要大宗商品期货的看涨押注增加了5%,达到270万手的新高,面值为1437亿美元。Hansen指出,布伦特原油和WTI的净多头头寸(看涨和看跌头寸之差)目前已升至28个月来的最高水平,而农业粮食板块的净多头头寸距离2012年8月创下的纪录不远。大流行后的经济增长、供应收紧以及对通货再膨胀保值措施的持续需求将彭博商品指数推升至27个月高点。

大宗商品超级周期是否真的到来?

尽管原油和其他大宗商品已经反弹,并出现了支持新一轮超级周期呼吁的信号,但一些分析师持谨慎态度,表示现在宣布下一轮大宗商品超级周期开始还为时过早。资产管理公司Ninety One的投资组合经理乔治切维利(George Cheveley)在接受采访时表示,目前公司在石油和大宗商品领域看到的是周期性复苏,但超级周期可能“还有两三年”。

花旗集团(Citigroup)董事总经理兼大宗商品研究全球主管埃德•莫尔斯(Edmorse)上周在接受采访时表示,这轮牛市不太可能演变成大宗商品的超级周期,因为尽管投资可能会受到抑制,但包括原油在内的许多大宗商品的“原料充足”。大宗商品肯定受益于后科维德增长和刺激方案将提振需求和价格的乐观情绪,但吹嘘未来10年全面大宗商品超级周期可能为时过早。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP