A/H两地上市新股最佳投资策略:以CRO四大才子药明、康龙、泰格、昭衍新药(03127)为例!

本文来源于微信公众号“站在Ju人肩上A”,文中观点不代表智通财经观点。

今天我们的主角是昭衍新药,继药明康德、康龙化成、泰格医药后第四家CRO领域A/H两地上市新股!笔者在此给其“四大才子”称呼!

NO.20 昭衍新药03127.HK

本年度第20支新股

公司简介第四家CRO领域A/H两地上市新股

发售股份数目4304.6万股 H股

国际配售股份数目3874万股 H股

香港发售股份数目430万股 H股

发售价$115 市值65亿元 H股

市盈率166

保荐人中信证券

一手入场费15,252.16

基石投资者待定

超额配售权有,15%

招股日期2/16-1/19上午

公布售股结果日期2/25

股票开始买卖日期2/26

结论:不申!

更佳方案——直接购买大A!继续看下去——

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

一、同行历史表现

巧合的是昭衍贵为CRO新秀之一,前三大药明康德、康龙化成、泰格医药均已A/H两地上市新股。前三大才子上市表现如下

从2018年末的药明到2019的康龙到2020的泰格,再到近期的昭衍正好全部完成二次上市。

笔者还特意翻出了当年的申购建议,康明那个时候的恰逢歌礼01672.HK、百济06160.HK、华领医药02552.HK等上一个破一个,谁申谁死。

前年康龙、康德莱、康熙诺姓康的开始有点起色,可以申购;

待到去年上半年医药股彻底爆发,沛嘉、康方、泰格谁不申谁死;

非理性繁荣,到2020下半年稍见好转,先声制药遭遇滑铁卢,药名、和铂等医药股开始有涨有破发了,到2021年笔者预计会更加理性,不会再出现去年上半年一窝蜂的现象了!也不可能出现个个上来就翻番的盛况了!

二、下手越早机会越大

美股回归二次上市股我们拉出一份对应的名单按照在其上市前一个月、三个月、六个月这三段区间的表现,同理A/H两地上市股我们也拉出一份对应三个区间段的A股表现,如下图所示

H股上市前一个月A股对应标的平均涨幅0.68%、三个月平均涨幅17.06%、六个月平均涨幅高达18.22%,很显然越早下手机会越大!

①如康龙化成假如你在其港股二次上市前一个月买入,那么将拿到-0.4%的收益,假如你在其港股上市前三个月买入将拿到>10%收益,如果是六个月前买入将拿到恐怖的>40%收益;

康龙化成走势图300759

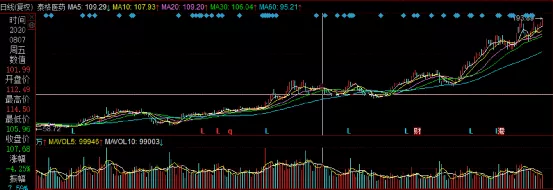

②如泰格医药假如你在其港股二次上市前一个月买入,那么将拿到>10%的收益,假如你在其港股上市前三个月买入将拿到38.35%收益,如果是六个月前买入将拿有近40%的收益;

泰格医药300347走势图

结论:A+H两地上市股最佳投资策略买A股越早越好!

三、体量越大折价越小

除此之外,美股二婚股是没有折溢价一说的,A/H股历来均有水位差。

我们继续以该领域四才子为例,康明折价最小为6.88%,康龙次之14%,泰格最大约18%。

推导可得越是品质标的越是龙头公司体量越大折价越小,甚至像中国平安/招商银行一度出现过H股贵于A股的逆天现象。

以昭衍的市值和地位,折价率显然要>前三甲,

一、如果我们取合理折价率为20%,昭衍H股上限定价115元:

①发行价相较于最新A股折价约22%,那么算上1.0077%的中签费用,H股上市大概率收平;

②假如此期间A股略微下跌,H股上市即破发;

③假如此期间A股上涨,H股上市才有机会收红;

④如果你要觉得昭衍H股与A股的折价率应该在>20%或者至少25%左右,那么现在他已经破发了!

更不可能申购喽!

⑤如果你要觉得昭衍H股在申购期间A股能上涨,那就直接买A股回到了刚才的话题,不用解释;

⑥如果你要觉得昭衍H股定价不会是115元,会降低定价,呵呵,你想多了!

⑦如果你要觉得昭衍H股定价<115元给足安全垫况且a股在此期间还能上涨,h股上市即吃大肉,那你傻啊,赶紧去买a股啊!

要想昭衍不破发,要么定个更加低的价格(此条路暂时走不通),要么昭衍A股在此期间涨上去,不然凶多吉少。

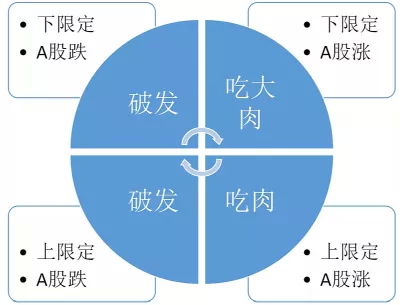

回忆一下这张经典的四象限图

结论:要么H股上市即破发,要想H股不破发要么A股涨!

P1:笔者这里再留一个悬念,A/H我们默认是指先A后H股,但是你有考虑过先H后A两地上市股的最佳投资策略吗?下回分解!

P2:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资(前)初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

P3:既然昭衍没有了兴趣,反而增加了赛生的撸点是不是?

赛生简介:

赛生药业暂定周五(19日)至下周三(24日)招股。市场消息透露,赛生药业的招股价范围初步定于17.2港元至18.8港元,计划发行近1.16亿股,集资额最多21.8亿港元,联席保荐人为摩根士丹利、中金及瑞信。每手500股,入场费9494.72港元。该股暂定在3月3日上市。

承销团之一的中金发表报告,预料赛生2020年至2022年纯利分別为7.4亿、8.5亿及9.85亿元人民币,複合年均增长率15.5%。中金给予该股的估值约188亿港元至217亿港元。

另一承销行中银指,预计赛生估值达25亿至31亿美元(约195亿至241.8亿港元),2021年预计市盈率介乎20倍至25倍。

扫码下载智通APP

扫码下载智通APP