东吴证券:海外动力电池企业20Q4收入分化,LG及SK全年实现高增,看好电动车,推荐三条主线

本文转自微信公众号“新兴产业汇”。

投资要点

海外电池企业Q4收入分化,lg、三星环比持续向上,全年lg及sk实现高增长:Q4 LG/三星电池收入达到历史新高,环比分别增长31%(lg含消费)/38%(三星含储能),同比实现66%/28%增长;而sk、松下Q4环比微降。盈利方面,Q3各家盈利水平大幅提升,Q4由于费用等较多,盈利水平持平或微降。

全年来看,20年收入端,lg及sk实现高增长,lg动力及消费收入实现739亿人民币,同比238%;sk实现96亿人民币,同比131%。而三星维持较高增长(+38%),松下略微下滑。从规划看,lg及sk21年仍将维持80-100%高增长,三星预计实现50%增长。

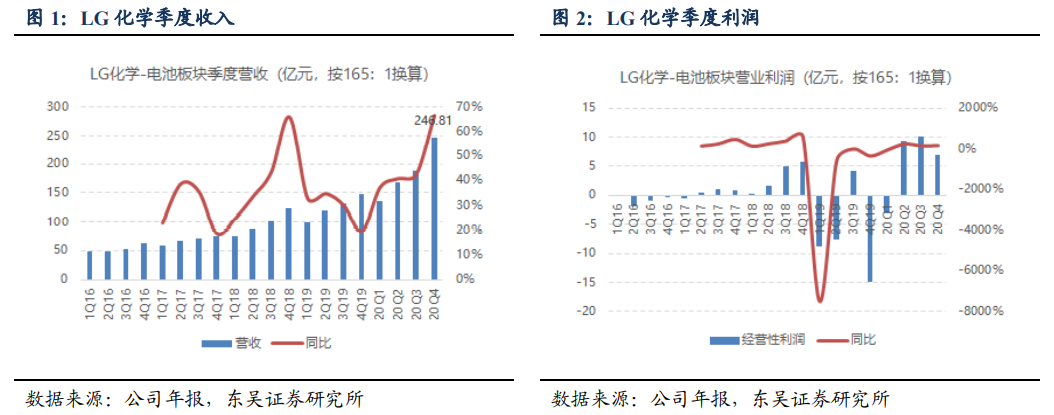

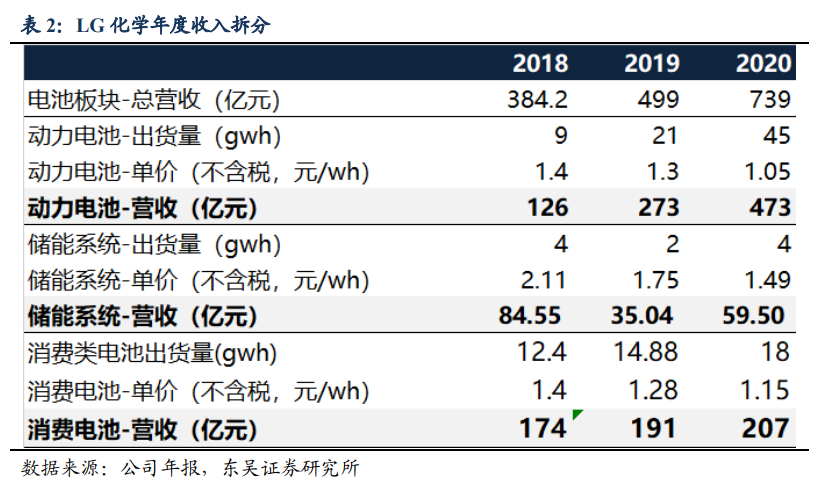

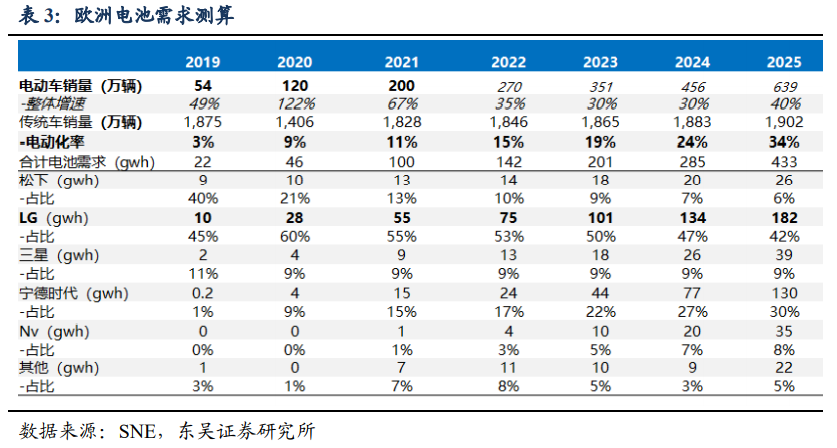

LG化学:电池业务再创新高,产能建设提速。20Q4公司电池板块收入约247亿元,同比增长66.4%,环比增长31%;电池业务单季度营业利润为6.94亿元,环比下降31%,营业利润率2.8%,环比下降2.6pct,主要由于汇兑损益及汽车召回费用增加;公司20年电池板块收入约739亿元,同比转正21.89亿,达成公司目标,符合预期。

全年营业利润23.26亿,同比转正50.46,营业利润率3.1%,同比增长8.5pct。LG21年电池业务收入目标1100亿,增长近50%,营业利润率5%,我们预计21年出货量90gwh以上,同比翻番。产能方面,lg计划从20年底的120gwh扩至21年底的155GWh,新增产能中圆柱电池占比高,23年底规划260gwh。同时正极材料产能也配套建设,从20年4万吨,计划扩至25年17万吨。

三星SDI:预计20-21年连续两年50%增长,整体稳健。三星SDI电池业务20年Q4营收约159.3亿元,同比+19%,环比+10.4%;营业利润约7.1亿元,同比转正,环比-17.5%;营业利润率4.5%,环比-1.5pct,同比+9.1pct。20年全年营收约528.7亿元,同比+13.1%;营业利润约14亿元,同比+94%;营业利润率2.6%,同比+1.1pct。

其中大型电池(动力+储能)Q4收入约为93.8亿元,同比上升28%,环比提升34%;营业利润0亿元,盈亏平衡,环比下滑100%,营业利润率0,同比提升16.8pct,环比基本持平。20年三星装机8gwh,同比+100%,全球市占率达6%,同比增加1pct。21年动力需求持续高增长,预计公司21年实现50%增长。

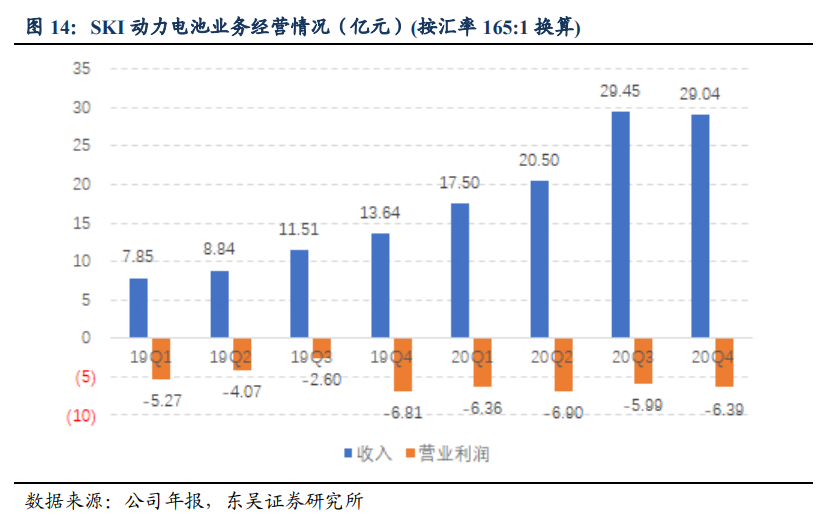

SKI:产能扩张超预期,22年有望营业利润转正。20Q4动力电池收入约29亿,同比增长113%,环比基本持平。营业利润约-6.39亿元,亏损同比缩窄6%,环比扩大7%。20年全年累计收入96.5亿,同比增长131%,低于此前公司提出的110亿元的营收目标,且累计亏损25.6亿,主要原因是海外的工厂仍处初期有较高的费用成本。

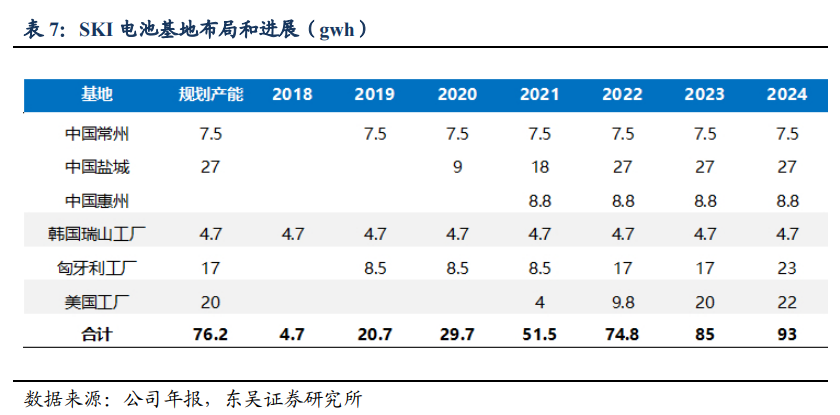

SKI披露20年全年的动力电池出货在8.5gwh左右,sne统计期装机电量7gwh,21年公司维持此前收入达到180亿的目标,同比增长超85%,22年目标实现营业利润扭亏。同时公司披露,截止目前在手订单550gwh,为满足客户需求,公司产能扩张超预期,20年底产能20gwh,23/25年目标扩至85/125gwh。

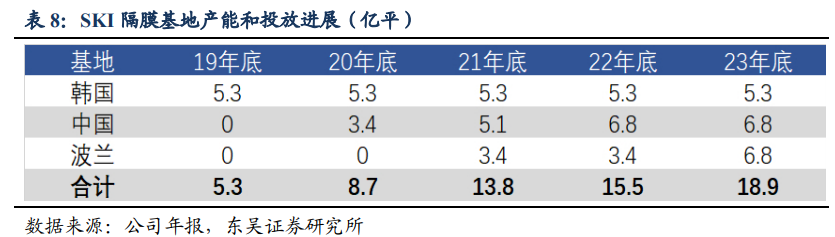

其中,中国的惠州(7.5gwh)、盐城(27gwh)和常州基地(20-25gwh)于今年相继建成开始放量,于2021年将会有40gwh的产能释放,同时匈牙利二期、美国一期二期正加紧建设。23年形成85gwh产能,其中中国35gwh,美国22gwh,欧洲23gwh。。隔膜方面,公司 20年底产能8.7亿平,Q2中国基地产线投产,Q3匈牙利产线投产,到今年年底产能将达到13.7亿平。

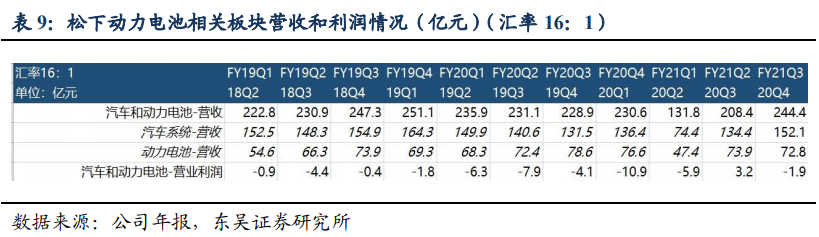

松下:增速趋缓,将推4680电池。公司4Q20年动力电池实现营收约73亿元,同比小幅下滑7%,环比-2%,动力电池营收下滑是由于圆柱电池生产线为了引入新技术提高产能而进行调整导致圆柱电池销量短期下滑。动力电池20年全年实现营收270.7亿元,同比下滑-6.2%。

汽车动力板块4Q20营业利润-1.9亿元,亏损同比缩窄53%,环比下滑160%。其中动力电池业务Q4利润持续上升,这得益于更高容量的新电池的引入以及圆柱电池的材料合理化工作。根据SNE数据,20年全年松下装机25gwh,同比-11%,全球市占率达18%,同比降低6pct,次于LG化学和宁德时代,排名第3。

2020年9月公司开始研发更大容量电池,22年北美工厂新产线将投产,预计公司整体动力电池年产能将达到38-39gwh。此外,公司研发的4680电池将于22财年开始进行原型生产设备安装,无钴电池也计划于2-3年内商业化生产。此外,公司在欧洲的动力电池业务将和挪威的公司一起进行联合投资。

投资建议:电动车基本面持续向上,未来10年电动车高增长趋势确定,全面看好电动车,继续强烈推荐三条主线:

一是特斯拉(TSLA.US)及欧洲电动车供应商(宁德时代、亿纬锂能、容百科技、天赐材料、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达);

二是供需格局扭转、改善而具备价格弹性(天赐材料、新宙邦、华友钴业、容百科技、当升科技,关注天齐锂业、赣锋锂业(01772)、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪(01211)、欣旺达,关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

风险提示:政策支持不及预期,销量不及预期

正文

海外电池企业Q4收入分化,lg、三星环比持续向上,全年lg及sk实现高增长:Q4 lg/三星电池收入达到历史新高,环比分别增长31%(lg含消费)/38%(三星含储能),同比实现66%/28%增长;而sk、松下Q4环比微降。盈利方面,Q3各家盈利水平大幅提升,Q4由于费用等较多,盈利水平持平或微降。

全年来看,20年收入端,lg及sk实现高增长,lg动力及消费收入实现739亿人民币,同比238%;sk实现96亿人民币,同比131%。而三星维持较高增长(+38%),松下略微下滑。从规划看,lg及sk21年仍将维持80-100%高增长,三星预计实现50%增长。

LG化学:电池业务再创新高,产能建设提速。20Q4公司电池板块收入约247亿元,同比增长66.4%,环比增长31%;电池业务单季度营业利润为6.94亿元,环比下降31%,营业利润率2.8%,环比下降2.6pct,主要由于汇兑损益及汽车召回费用增加;公司20年电池板块收入约739亿元,同比转正21.89亿,达成公司目标,符合预期。

全年营业利润23.26亿,同比转正50.46,营业利润率3.1%,同比增长8.5pct。LG 21年电池业务收入目标1100亿,增长近50%,营业利润率5%,我们预计21年出货量90gwh以上,同比翻番。产能方面,lg计划从20年底的120gwh扩至21年底的155GWh,新增产能中圆柱电池占比高,23年底规划260gwh。同时正极材料产能也配套建设,从20年4万吨,计划扩至25年17万吨。

三星SDI:预计20-21年连续两年50%增长,整体稳健。三星SDI电池业务20年Q4营收约159.3亿元,同比+19%,环比+10.4%;营业利润约7.1亿元,同比转正,环比-17.5%;营业利润率4.5%,环比-1.5pct,同比+9.1pct。20年全年营收约528.7亿元,同比+13.1%;营业利润约14亿元,同比+94%;营业利润率2.6%,同比+1.1pct。

其中大型电池(动力+储能)Q4收入约为93.8亿元,同比上升28%,环比提升34%;营业利润0亿元,盈亏平衡,环比下滑100%,营业利润率0,同比提升16.8pct,环比基本持平。20年三星装机8gwh,同比+100%,全球市占率达6%,同比增加1pct。21年动力需求持续高增长,预计公司21年实现50%增长。

SKI:产能扩张超预期,22年有望营业利润转正。20Q4动力电池收入约29亿,同比增长113%,环比基本持平。营业利润约-6.39亿元,亏损同比缩窄6%,环比扩大7%。20年全年累计收入96.5亿,同比增长131%,低于此前公司提出的110亿元的营收目标,且累计亏损25.6亿,主要原因是海外的工厂仍处初期有较高的费用成本。

SKI披露 20年全年的动力电池出货在8.5gwh左右,sne统计期装机电量7gwh,21年公司维持此前收入达到180亿的目标,同比增长超85%,22年目标实现营业利润扭亏。

同时公司披露,截止目前在手订单550gwh,为满足客户需求,公司产能扩张超预期,20年底产能20gwh,23/25年目标扩至85/125gwh,其中中国的惠州(7.5gwh)、盐城(27gwh)和常州基地(20-25gwh)于今年相继建成开始放量,于2021年将会有40gwh的产能释放,同时匈牙利二期、美国一期二期正加紧建设。

23年形成85gwh产能,其中中国35gwh,美国22gwh,欧洲23gwh。隔膜方面,公司 20年底产能8.7亿平,Q2中国基地产线投产,Q3匈牙利产线投产,到今年年底产能将达到13.7亿平。

松下:增速趋缓,将推4680电池。公司4Q20年动力电池实现营收约73亿元,同比小幅下滑7%,环比-2%,动力电池营收下滑是由于圆柱电池生产线为了引入新技术提高产能而进行调整导致圆柱电池销量短期下滑。动力电池20年全年实现营收270.7亿元,同比下滑-6.2%。

汽车动力板块4Q20营业利润-1.9亿元,亏损同比缩窄53%,环比下滑160%。其中动力电池业务Q4利润持续上升,这得益于更高容量的新电池的引入以及圆柱电池的材料合理化工作。根据SNE数据,20年全年松下装机25gwh,同比-11%,全球市占率达18%,同比降低6pct,次于LG化学和宁德时代,排名第3。

2020年9月公司开始研发更大容量电池,22年北美工厂新产线将投产,预计公司整体动力电池年产能将达到38-39gwh。此外,公司研发的4680电池将于22财年开始进行原型生产设备安装,无钴电池也计划于2-3年内商业化生产。此外,公司在欧洲的动力电池业务将和挪威的公司一起进行联合投资。

一、LG化学:电池业务创新高,产能建设提速

Q4电池板块收入创历史新高,但一次性费用导致营业利润环比下滑:20Q4公司电池板块收入约247亿元(按165:1换算),同比增长66.4%,环比增长31%;电池业务单季度营业利润为6.94亿元,同比大幅转正,环比下降31%,连续三季度毛利为正,单季度营业利润率2.8%,同比提升12.9pct,环比下降2.6pct。

环比下滑主要原因为受到Q4汇率变动及一次性成本(如ESS及EV部分产品的准备金等,现代车辆的召回使得公司预留了一定款项)的负面影响。

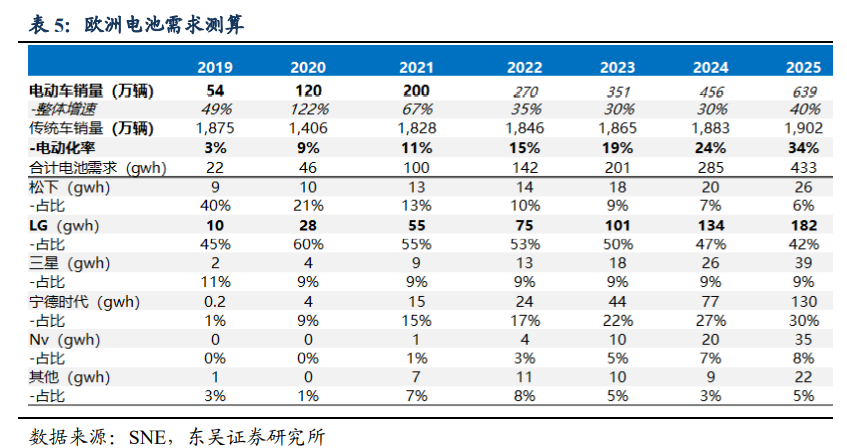

动力电池市占率高增,超过松下成全球第二。根据SNE数据,20年全年LG装机31gwh,同比+142%(实际出货更高,预计45GWh),全球市占率达23%,同比大增13pct,仅次于CATL。公司为欧洲市场主供,充分受益于欧洲销量爆发,预计20年市占率60%,对应装机量25gwh以上,同时LG进入特斯拉中国供应链,为国产Model 3长续航版电池供应商,预计带来6-7GWh新增需求。

LG 21年收入目标维持高增长,预计动力电池增速100%以上。受益于电动车销量的增长以及海外ESS订单的增加,公司预计21年销售增长将超过50%,对应电池业务收入目标1100亿,其中我们预计动力电池收入750亿,同比增70%,对应出货量有望达到90gwh,同比增100%。

动力电池分区域看,欧洲市场21年我们预计维持主供份额,对应55gwh,增长翻番,为国产Model Y唯一供应商,21年预计LG配套25-30万辆,对应20gwh,同比翻倍。利润方面,公司20年电池业务营业利润率3.1%。公司预计21年盈利1万亿韩元(约58亿元,同比100%+),营业利润率基本维持5%上下,往后逐年提升,预计24年接近10%。

电池业务计划分拆上市,23年产能规划再升级:公司20Q4电池板块资本开支约54.5亿人民币,同比增加82%;公司20年全年电池板块资本开支163.6亿人民币,同比下滑23%,因19年提前支出55亿用于动力电池产线自动化升级。

LG化学电池业务子公司LG新能源( LG Energy Solution)计划于今年年底前IPO,为产能快速扩张提供资金支持,公司计划在欧洲、美国工厂再扩产能,计划从20年底的120gwh扩至21年底的155GWh,新增产能中圆柱电池占比高,23年底规划260gwh。

布局正极产能,一体化降低成本。公司电池业务中长期战略表示:

1)客户方面,动力、储能、消费并行推进,分别设计适配产品定向开发。公司称目前动力电池在手订单约9000亿人民币,同时再扩产能满足客户需求。

2)技术,公司20多年来累积技术优势将逐步体现,NCMA技术(20年底将量产)、大圆柱电池(容量提升6倍、能量密度提升5倍)、锂硫电池(24-25年量产应用小众市场)、纯固态电池(28-30年商业化)。

3)正极材料布局,20年年底的产能约为4万吨,到2025年,产能将增加至17万吨。同时积极布局回收线,目标25年实现完全的原材料循环。此外,公司还布局了电解质添加剂等材料。

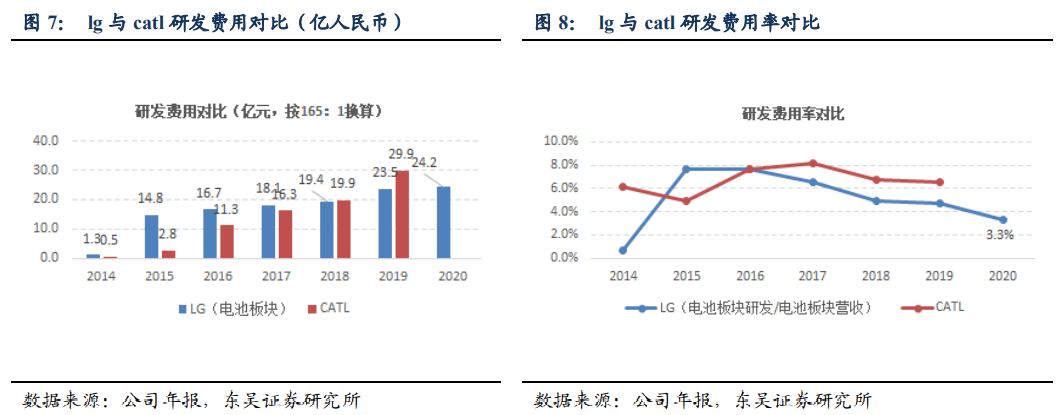

研发费用率持续下降,整体研发投入低于宁德时代:20年LG研发费用24.2亿人民币,同比增长3%,研发费用率3.3%,相较19年持平微降。而宁德时代1-Q20年研发费用21亿,预计全年超过30亿,研发费用率6%以上。

LG供应链国产化程度高,21年预示订单明确50~100%增长。

1)隔膜:恩捷(20年供lg2亿平,21年3-4亿平,涂覆比例50%),星源(湿法验证通过,11月逐步起量,21年指引1亿平湿法涂覆),中锂(已供货美国LG,20年4000万平,21年将快速增长)。

2)电解液:江苏国泰(主供)、新宙邦(波兰工厂主供,20年1.4万吨,21年2.5万吨)、天赐材料(配套LG国产特斯拉项目,20年预计0.8万吨)。

3)结构件:科达利(lg国产特斯拉项目主供,20年收入近2亿,21年收入近4亿)。

4)正极:当升科技(20年预计3000吨用于储能)、天津巴莫(LG南京的811正极供应商)。

5)负极材料:璞泰来(预计20年供LG2万吨,21年3-4万吨)、翔丰华(LG国产特斯拉项目主供)、贝特瑞、杉杉股份。

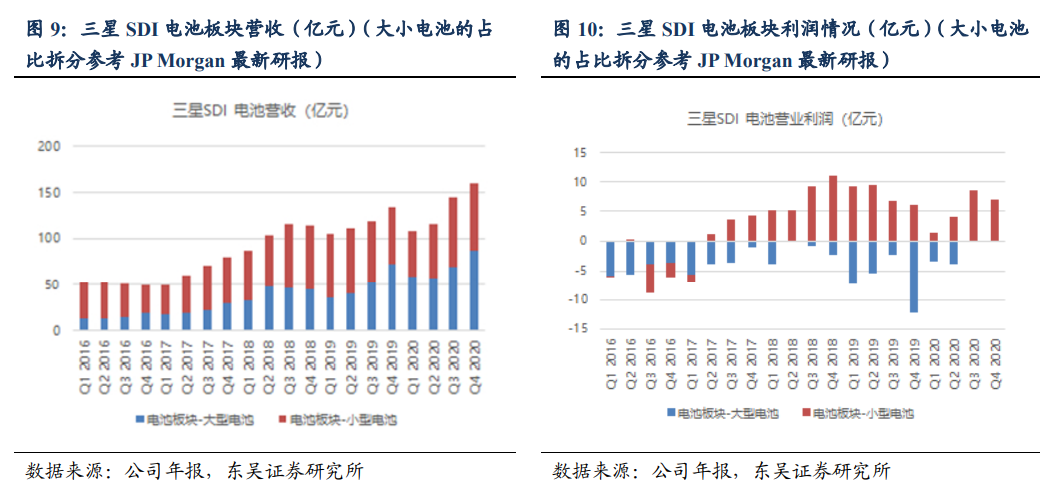

二、三星SDI:电池业务全年营收再创新高

电池业务20年再创新高,营业利润同比大增:三星SDI电池业务20年Q4营收约159.3亿元,同比+19%,环比+10.4%。营业利润约7.1亿元,同比转正,环比-17.5%,营业利润率4.5%,环比-1.5pct,同比+9.1pct。20年全年营收约528.7亿元(按165:1计算),同比+12.1%。营业利润约14亿元,同比+94%,营业利润率2.6%,同比+1.1pct。

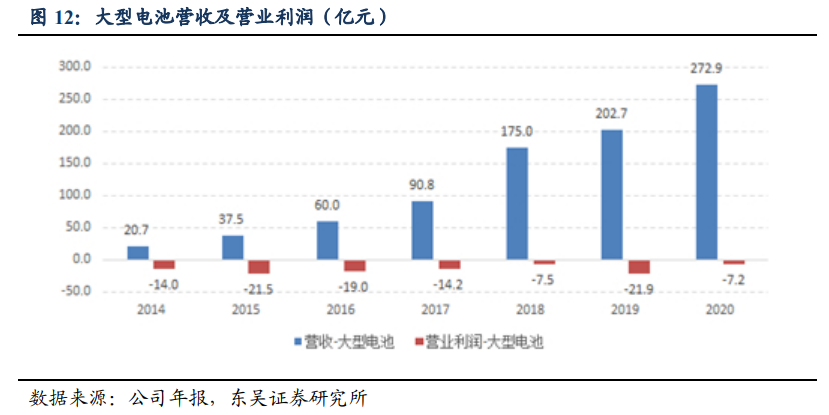

1)大型电池(动力+储能):20年动力电池高增长,21年受益于大众新车型落地及欧洲需求爆发。

2020年大型电池同比高增长:20Q4大型电池收入约为94亿元,同比上升28%,环比提升34%;营业利润0亿元,盈亏平衡,环比下滑100%,营业利润率0%,同比提升17pct,环比持平。受益于电动汽车市场的增长以及欧洲对电动车的补贴加码,20年大型电池收入约280亿,同比+38%;营业利润约-7.2亿元,同比亏损缩窄67%。

动力电池同比翻番,受益于欧洲市场爆发。根据SNE数据,20年全年三星装机8gwh,同比+100%,全球市占率达6%,同比增加1pct,次于比亚迪、松下、LG化学和宁德时代,排名第5。我们预计公司20年出货超10GWh,欧洲市场贡献一半以上新增需求,主要增量来源为宝马、大众等车型的放量。

21年动力需求持续高增长,预计受益于大众新车型落地以及欧洲电动车市场需求爆发。动力方面,公司预计由于欧洲趋严的环保政策,欧洲将成为最大的动力电池市场,另外,中国和美国对耗油效率以及电动车生产的更严格的规定也使得动力电池市场需求将持续高增长。我们预计公司21年销16GWh左右,同比接近翻番,主要受益于大众新车型的落地及欧洲市场的爆发。

公司扩产计划不变,Gen5电池今年下半年将量产。Gen5电池将首次采用高镍NCA正极,21年下半年开始量产,将首先在韩国产线完成生产过程再将生产过程转移到匈牙利工厂。我们预计到2023年公司整体产能扩张至40GWH,以匈牙利工厂为主。

储能:海外需求放量,韩国本土需求下滑。公司认为,海外降低碳排放量以及新能源车补贴等政策将持续提高海外储能需求,而韩国本土则由于REC加权方案的终止导致储能需求将下滑。

2)小型电池:受疫情影响较大,20年盈利大幅下滑。

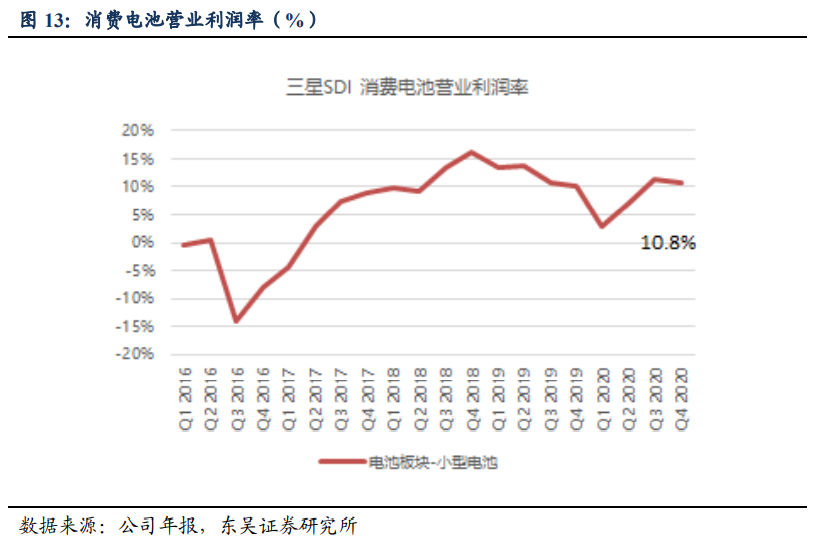

受疫情影响,全年消费电池利润大幅下滑。20Q4消费电池收入约为65.6亿元,同比提升18.6%,环比下降11.6%;营业利润约7.1亿元,同比上升15.8%,环比下降16.4%,营业利润率为10.8%,同比下降0.7pct,环比下滑0.7pct。

四季度圆柱电池因季节性因素需求下降,且旗舰手机的软包电池收入下滑导致四季度营收和盈利水平大幅下降。全年受疫情影响,20年消费电池的收入约247.7亿元,同比下滑6.3%;营业利润约21.1亿,同比下降27.6%,营业利润率20年为8.5%,同比下降2.5pct。

21年小型电池业务将受益于动力电池的需求,房地产市场复苏以及折叠屏手机需求爆发。公司认为,由于电动车电池以及移动性需求的上升,圆柱电池市场将大幅增长,且动力工具的需求也会随着房地产市场复苏以及DIY活动的上升有所上升。此外,5G、折叠屏手机以及TWS耳机和其他可穿戴设备的产能和需求释放也会使软包电池需求大幅提升。

三、 SKI:产能扩张超预期,未来盈利看好

收入规模持续维持高位,较高费用拖累利润,21年目标收入86%增长。20Q4动力电池收入约29亿(按汇率165:1换算),同比增长113%,环比基本持平,主要得益于外币汇率的下降、匈牙利工厂和中国常州工厂的商业化生产放量。营业利润约-6.39亿元,亏损同比缩窄6%,环比扩大7%,主要原因是计划于2021年实现商业生产的海外工厂的初始成本增加导致运营亏损6.6亿。

20年全年累计收入96.5亿,同比增长131%,低于此前公司提出的110亿元的营收目标,且累计亏损25.6亿,主要原因是海外的工厂仍处初期有较高的费用成本。

公司预计到2022年达到营业利润收支平衡点的目标。根据SNE数据,20年全年SKI装机7gwh,同比+268%,全球市占率达5%,同比增加+3pct,次于三星SDI、比亚迪、松下、LG化学和宁德时代,排名第6,主要客户为现代、起亚、戴姆勒等,实际出货量为8.5gwh。21年公司目标收入180亿元,同比维持86%左右增长,对应出货量将达到超过15gwh。

在手订单充足,产能扩张激进,20年底产能20gwh,23/25年目标扩至85/125gwh。截止目前,sk的订单量为550Gwh,在销售额方面,可以将其转化为数字,则相当于4242亿。为满足客户需求,公司每年资本开支60%用于动力电池和隔膜业务,主要基地的规划:

1)匈牙利基地(23gwh),一号工厂于19Q4完工,20年已经开始出货,二号工厂19Q1开始建设,预计2022年一季度开始出货,三号工厂21Q3开始建设,预计24Q1开始投产。

2)中国常州基地(7.5gwh),19Q4完工,计划20年二季度开始出货。

3)中国盐城基地(27gwh),19Q3开始建设,21Q1开始出货。

4)中国惠州基地(20-25gwh),19Q2开始建设,预计21Q1开始出货,5)美国佐治亚州基地(9.8gwh),19Q1开始建设,预计2022年一季度开始出货;二号工厂11gwh产能,20Q3开始建设,23Q1投产。

隔膜业务费用增加+汇率下行,Q4利润环比下降:公司材料业务营业利润1.53亿人民币,环比下降15%。产能规划方面:

1)韩国工厂总产能5.3亿平;2)中国工厂,总规划产能6.8亿平,其中一期计划3.4亿平,计划20Q4投产;二期1.7亿平,计划21Q2投产;三期1.7亿平,计划22Q1投产。3)波兰工厂规划产能6.8亿平,一期产能3.4亿平,计划21Q3投产,二期3.4亿平计划23Q1投产。

四、松下:单季度装机创新高,电池新技术助力22年

Q4需求环比小幅下滑,全年营收同比下降6.2%:公司公布4Q20年动力电池实现营收约73亿元(汇率16:1),同比小幅下滑7%,环比-2%,动力电池营收下滑是由于圆柱电池生产线为了引入新技术提高产能而进行调整导致圆柱电池销量短期下滑。

动力电池20年全年实现营收270.7亿元,同比增长-6.2%。利润方面,公司仅公布汽车动力板块利润,包含汽车事业部和动力电池事业部,汽车动力板块4Q20营业利润-1.9亿元,亏损同比缩窄53%,环比下滑160%。其中动力电池业务Q4利润持续上升,这得益于更高容量的新电池的引入以及圆柱电池的材料合理化工作。

松下客户单一及扩产较慢,20年份额下滑。根据SNE数据,20年全年松下装机25gwh,同比-11%,全球市占率达18%,同比降低6pct,次于LG化学和宁德时代,排名第3。公司主要客户为特斯拉和大众,特斯拉20Q4销量16.5万辆(其中国产model3 由LG化学及宁德配套),对应松下配套电池约8gwh;大众 Audi A3 Q4销量0.3万辆,Golf Q4销量1.63万辆,贡献装机有限。

总体看松下20Q4装机电量约9gwh,同比增长43.7%,环比增长 56%;20全年累计装机约25gwh,同比持平微降。

21年北美继续扩产,将推4680电池。2020年9月公司开始研发更大容量电池,22年北美工厂新产线将投产,预计公司整体动力电池年产能将达到38-39gwh。此外,公司研发的4680电池将于22财年开始进行原型生产设备安装(有望于21年4月份开始),无钴电池也计划于2-3年内商业化生产。此外,公司在欧洲的动力电池业务将和挪威的公司一起进行联合投资。

投资建议

电动车基本面持续向上,未来10年电动车高增长趋势确定,全面看好电动车,继续强烈推荐三条主线:

一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、容百科技、天赐材料、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达);

二是供需格局扭转/改善而具备价格弹性(天赐材料、新宙邦、华友钴业、容百科技、当升科技,关注天齐锂业、赣锋锂业、多氟多、天际股份);

三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、欣旺达,关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

风险提示

销量不及预期、价格竞争超预期、疫情影响、政策不及预期。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP