6年前IPO说的故事终于兑现,绿叶制药(02186)见底了吗?

本文转自微信公众号“丫丫港股圈”。

绿叶制药(02186)很长一段时间都是港股医药板块里低估值股的代表。

维持多年增长,也有一定的创新药管线,但是绿叶制药PE长期维持在10倍左右,在创新药牛市的背景下,显得格格不入。虽说集采是有影响,但是看到受损同样严重的中国生物制药等,估值依然比绿叶高得多。

但最近,医药圈里最著名的机构高瓴医药也对绿叶出手了,高瓴买入绿叶制药15.6%的股份,成为绿叶制药的大股东之一。

按照以往的经验,高瓴爱投医药股,而且胜率很高,这次在绿叶股价低位,似乎是一次价值发现?

1.业绩持续下滑

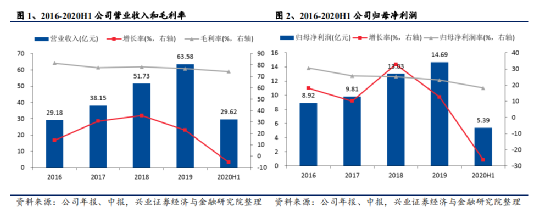

从最近的业绩看,公司的表现不佳,无论是收入还是利润都处于下行之中。

上半年营收下滑5.4%,扣非净利润下滑9.3%

主要的原因来自于集采后产品的下滑,在集采的杀价下,很难不发生业绩的大幅下滑。而公司的创新药产品也迟迟没有兑现,这也使得绿叶无法像恒瑞或者中国生物制药(01177)一样,用新药的增量补充老产品的下滑。

资料来源:绿叶制药官网

不断下滑的业绩,无法带来巨大前景的管线,也导致投资者对公司信心不足,公司长期估值较低,而且也被视作仿制药公司,无法参与到医药股的大牛市中。

2. 近期的一点变化。

不过,随着近期行情转好,整个医药板块都向上,绿叶制药的低估似乎也成了亮点。

首先从产品上看,上半年的业绩下滑除了是集采后降价的原因,也有疫情的原因,目前公司下半年的业绩仍未披露,因此下半年会有因疫情好转,业绩环比回升的可能。

另外,创新药产品利培酮微球也已经在中国获批,这款产品预期了很久,可以看看是否会给公司带来不俗的业绩增量

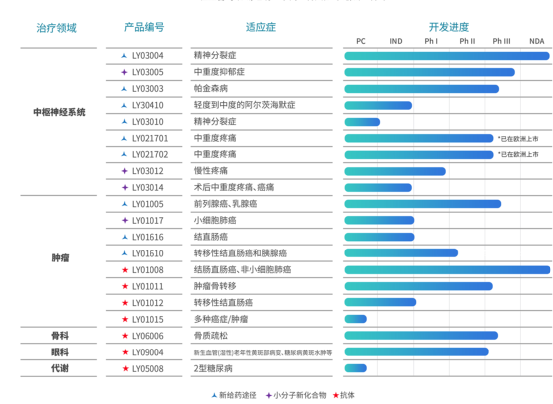

而公司在去年2月收购了博安生物,一家biotech公司,该公司补充了绿叶制药在生物创新药领域的不足,博安生物下面有一个开发ADC的平台,而且有8中生物类似药和10多种创新抗体。

不过从管线看,目前进度靠前的药物都是生物类似药,最新的产品是贝伐单抗类似物,市场竞争已经相对激烈,市场空间可能未如理想,如果在产品疗效和产能,获批速度上没有优势,目前的管线长期产生的价值可能为负。

但考虑到目前二级市场的热度,同样以生物类似药为主,进度,疗效,产能,甚至销售都没有优势的嘉和生物,登录二级市场以后依然有近百亿市值。

因此,吸纳博安绿叶制药也才花了14亿,博安若登录港股可能也有50亿市值,这是一笔还不错的交易。

而绿叶也才150亿左右市值,还有现在每年10亿左右的利润,因此,估值上进行对标,是有一定的提升空间。

3. 基本面仍未有大改善

但就大体的经营方向上看,绿叶的基本面仍未有大改善。

原有的创新药研发部分,3年以来都没有太大进展,过去3年前绿叶的主力产品是力朴素,现在仍是,创新药产品等了很多年,现在才迎来利培酮微球的上市。

研发的缓慢,要么是疗效不行,要么是管理不行,这两个缺点对于医药公司来说都是致命的。

而且,从几年前选择立项的眼光看,现在大或成功的生物药企,多是下注肿瘤免疫等前沿板块,而绿叶当时下注的精神领域给药领域的创新,似乎并不是一个好回报的选择。

而且伴随着集采的推进,绿叶制药在集采前夕收购了思瑞康,一款原研药,虽然思瑞康目前仍保持增长,但长期的降价趋势仍不可避免,从这次收购看,似乎又是对行业趋势的误判。

另外,公司主力产品血脂康,也一直被质疑是无效中成药的代表之一,其疗效与他汀类药物相比类似,但是却挂着中药的名头赚取高价,因此又与目前医疗创新的背景格格不入,有开历史倒车的倾向。

综上几点从产品上折射的问题,依然是困扰着绿叶估值提升的魔咒,如果要粉碎这些质疑,只能靠一个个新药上市放量,业绩增长来解决。否则,还是很难让人信服绿叶的基本面已经发生了根本性改变。

4. 结语

因此,并非出于对基本面的判断,而跟风明星投资者买股票的行为,往往是危险的。高瓴的入股往往带有许多目的,有些是必须雨露均沾式的投资,有些是看中其产业优势,有整合价值,并不一定是为了赚钱。

况且,高瓴输线的医药股也不少,例如嘉和生物,高瓴就是第一大股东,持股市值也不小,但上市以来依然破发,还有A股凯利泰这种已经腰斩的股票,如果重仓股都不一定涨,那么轻仓股上涨肯定不是必然。

目前市场跟风风气严重,在牛市后期发生一些容易发生一些无须看基本面,低估回归,全面普涨的行情,这其实是要注意的。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP