颜值即正义?医美行业毛利率堪比茅台,正孕育千亿新蓝海

“今天,A股市场上医美股和白酒股都涨疯了。贵州茅台早盘站上2300元关口,涨超5%;而“女人的茅台”——爱美客盘中最高触及939.77元,市值一度突破1100亿元。

去年11月末,在研值组刊发相关文章(原文:《颜值即正义?医美行业毛利率堪比茅台,正孕育千亿新蓝海》)时,爱美客股价接近500元,短短两个月时间涨80%。公司股价为何如此强势,核心竞争力又在哪里?今天,研值组就带大家一起回顾下这家公司吧。”

在这个看脸的时代,漂亮可以当饭吃吗?答案是不仅可以,还可以吃到撑。目前,和“颜值经济”相关的行业众多,无论是美妆、美颜产品,还是网红产业链、打赏直播圈等都赚得盆满钵满。这其中最大受益者之一,当属和颜值最相关的行业——医美。

医美究竟有多火?爱美客的股价也许就是答案。9月28日,爱美客在深交所创业板上市,当天股价报收340.10元,较发行价上涨187.6%,公司市值超过400亿元。截至11月26日收盘,市值已超过650亿元。

医美消费正当红 轻医美受追捧增速高

时代在变,不变的是每个时代的人都有对美的追求。人对美的追求,是医美行业发展的内生动力。

医美来源于临床医学,但又有别于临床医学,因为医美基本上都是以审美为目的,而不是以治疗为目的, 其消费属性要远远大大其诊疗属性。

2019年,中国医美市场规模已经正式超过巴西,成为仅次于美国的全球医美第二大国。机构预计到2021年中国有望超越美国,成为全球医美第一大市场。

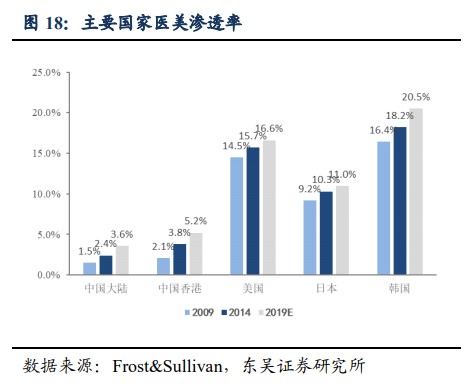

总量虽大,但从渗透率来看,我国的医美市场还有很大的发展空间。数据显示,2019 年中国医美市场渗透率约为3.6%,同期美国为16.6%,日本11%,韩国 20.5%。

医美又分手术类和非手术类两种。手术类即整形美容,包括开双眼皮、隆鼻、隆胸、抽脂等;非手术类主要包括注射类和能量源类,包括玻尿酸注射、肉毒注射、热玛吉、超声刀等。相比于令人望而生畏的整形手术,非手术类(轻医美)风险小、价格低、创伤小、恢复快,具有更高的市场接受度和复购率。

变美这条路上没有一劳永逸。轻医美项目往往具有较强的时效性,只有定期维持、补充才能一直保持良好的效果,而一旦习惯了更美的自己,消费者很难不去再次购买,这也保证了轻医美市场源源不断的需求。

弗若斯特沙利文数据显示,我国轻医美市场从2015年的249亿元增至2019年的600 亿元,复合年增长率为 24.9%。预计 2024 年,中国轻医美市场将达到 1443 亿元,19-24 年复合增速 19%。

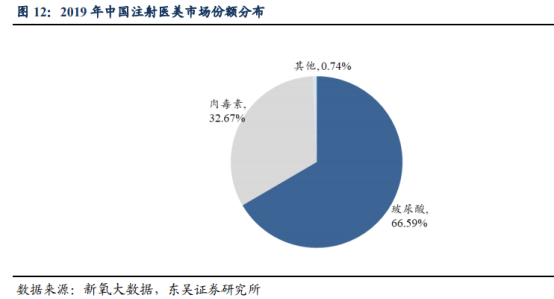

在众多轻医美的细分领域中,玻尿酸项目最受青睐。玻尿酸与人体相容性好,保湿效果好,降解时间较长,因而广泛应用于多个微整形领域,可作为隆鼻、下巴充盈、丰唇和抗皱等填充剂。

从市占率来看,我国玻尿酸市场仍由国外品牌主导,国际品牌定位相对较高、价格较贵,以一半不到的销量,占据70%以上的市场销售额。

目前,共有17家公司在中国境内取得透明质酸钠注射液相关产品的医疗器械注册证书,其中海外8家、中国大陆7家、中国台湾2家。只有少数早期进入市场的爱美客、华熙生物、昊海生科能够占据一定的市场份额。

不过,随着国产企业技术与生产能力提升,国产替代进口的趋势愈发明显,国产品牌市场份额将进一步提升。数据显示,2016-2018 年国产品牌销售收入复合增长率为32.2%,高于同期进口品牌的18.7%。同时,主要国产玻尿酸品牌的市场份额从20.5%提升至22.4%。

聚焦医美业务 玻尿酸产品市占率第一

爱美客是本土医美产品龙头。公司成立于2004年,深耕医美行业十六年,拥有37项专利。数据显示,2019年,爱美客在国内医疗美容玻尿酸市场占有率达到14.0%,位列本土品牌第一,接近第二名华熙生物(8.1%)与第三名昊海生科(6.0%)之和。

公司产品主要包括嗨体、爱芙莱、宝尼达、逸美一加一、爱美飞等,前三者占总营收的比例分别为59.13%、27.24%、7.61%(2020H1数据拆分而得)。“嗨体”和“爱芙莱”是爱美客的拳头产品,在 2019 年的收入占比分别为 43.50%、 39.27%。其中,“嗨体”是国内首款且唯一一款适应症用于颈纹修复的注射用玻尿酸产品,具备较强的市场竞争力;“爱芙莱”是国内首款含麻醉剂的玻尿酸注射材料,具有舒缓减痛作用,受到消费者欢迎。

同样主营玻尿酸业务,爱美客和华熙生物、昊海生科走的路都不一样。华熙目前基于玻尿酸产业链纵向延伸,除了医疗终端产品,还有原料产品及功能性护肤品,摊子铺的大,卖的东西杂;昊海生科主营业务则横跨眼科、整形美容与创面护理、骨科、防粘连及止血四大板块,是基于科室应用的横向布局。

爱美客则“all in”医美,后续肉毒素和童颜针等产品的拓展也是围绕医美。目前这几家公司体量都不大,前两家公司品类更齐全,爱美客在医美领域专注度更高。

凡事有利有弊,专注使爱美客财务表现更优异,但现阶段业务相对单一,且对大单品依赖度过高的问题也不容忽视。

尽管目前公司拥有多款产品,但大单品嗨体和爱芙莱贡献了80%以上的营收,且公司95%的收入来自玻尿酸。以公司支柱性产品爱芙莱为例,因市场竞争激烈,从2015年刚上市的471元/支,下降到了2019年的310元/支。如果竞争对手打起价格战,公司高毛利率将难以为继,爱美客的当务之急是拓展其他单品,打破如今的单一产品结构。

持续推陈出新 抢滩肉毒素和童颜针市场

具有持续推出新品的能力,是轻医美行业必需的核心竞争力,能抢占重点项目的玩家有望充分享受市场增长。

很明显,爱美客具备这种“快速推出新产品”的基因。2009年至今,公司先后推出国内首款玻尿酸产品(逸美)、唯一一款颈纹修复产品(嗨体)、唯一一款国产长效玻尿酸产品(宝尼达)和国内首款面部埋植线产品(紧恋),始终把握住先发优势,享受蓝海红利。

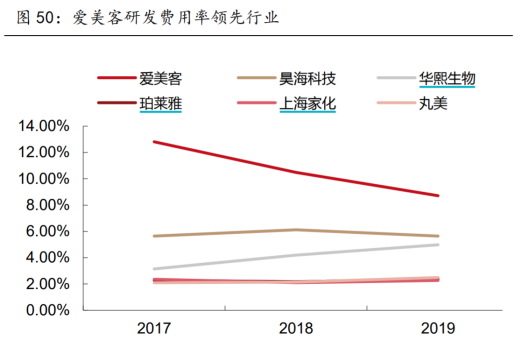

爱美客较强的研发能力,来自其对于医美行业的专注以及较高的研发费用投入。近三年,公司研发费用率接近10%,远高于同类公司。不同于同类公司在产业链纵向与横向上的广泛延伸,爱美客深耕医美领域,在研发的投入上也都沉淀在医美领域,因而其医美线的在产产品与储备在研产品都更加丰富。

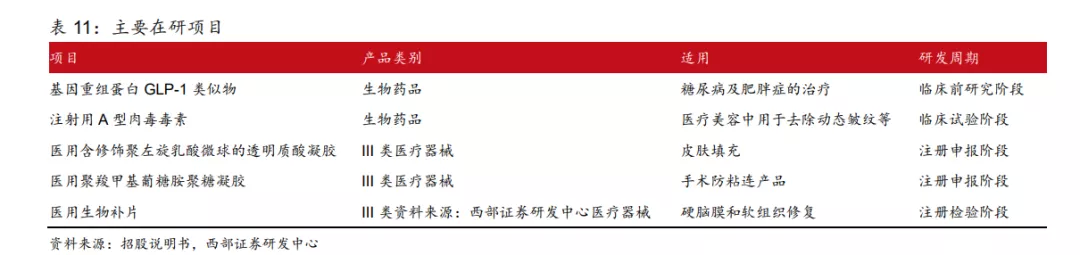

爱美客目前有 5 款主要在研产品,差异化满足多个细分市场的消费需求。其中,肉毒素、“童颜针”、瘦身纤体产品等市场需求旺盛,竞争格局较良好,有望成为医美市场新的重磅产品。

肉毒素市场,公司产品已处于临床试验阶段,预计4年后上市;童颜针市场,公司产品预计将于年末取得产品注册证书;纤体领域,公司用于治疗肥胖症的“利拉鲁肽”临床试验于11月13日获批,将承接减肥领域崛起的国产替代需求,打造新的业绩增长点。

毛利率堪比茅台 医疗板块少有的避风港

相比华熙生物和昊海生科,爱美客的主营业务相对简单,营收和净利润规模较小,但增速非常快。2017-2019年,公司总营收分别为2.22亿元、3.21亿元、5.58亿元,同比增速为58%、44.3%、73.7%;归母净利润同期从0.82亿元增长至3.06亿元,同比增速分别为54%、49.5%、148.7%。

不仅“钱”景广阔,公司毛利率堪比茅台。过去5年,爱美客销售毛利率维持在90%左右,今年前三季度更是高达91.54%,可以称得上暴利。这主要是因为爱美客聚焦医美终端产品,具备明显的高毛利率特征,而华熙生物和昊海生科由于其他业务占比高,拉低了其总毛利率水平。

净利率更是惊人,前三季度高达61.5%,较2019年末提升8%,这主要得益于公司的渠道能力。医美产品销售的本质仍是一个2B的生意,渠道能力是核心竞争力。目前,爱美客产品销售渠道主要以直销为主、经销为辅。2019年直销占比高达64.1%,远高于昊海生科的47.3%和华熙生物的21.5%。

没有中间商赚差价,销售费用率很快就下来了。2020第一季度,爱美客销售费用率为9.8%,较2019年末大幅下滑4%,远低于华熙生物的39.6%和昊海生科的60.7%。

基于这种直销模式,非公立医疗机构的收入贡献达 99.5%。非公立医院客户占主导,意味着公司将不受集中采购和医保政策的影响,是医疗板块中少有的避风港。此外,对于非公立医疗机构,合同一般约定款到发货,对于合作时间较长信用较好的客户,结算周期一般为货到验收后当月或者次月结清货。因此,爱美客回款速度快,现金流状况相对良好。

2019 年,爱美客的经营性现金流净额占营收比例达到55.53%,高于华熙生物19.35%、昊海生科21.75%。2020年前三季度,经营现金流净额为2.59亿元,同比增长20.3%,稍稍低于净利润的2.86亿元。

这样的收益质量,在数千家上市公司中,足以排名前列,市场也对其给予了充分的认可,一上市就受到众多资本的追逐和力捧。截至三季度末,爱美客前10大流通股股东名单上有7个机构席位,其中包括中信证券红利价值一年持有混合集合资产管理计划、富国天惠精选成长混合、嘉实新兴产业股票、东方红启元三年持有期混合等5只公募产品,以及全国社保基金六零二组合。不过从投资的角度看,最大的问题就是估值太高,爱美客作为新股刚刚上市,市场给予了更多的溢价,目前PE高达170倍。

长远来看,医美赛道可以分享消费和医疗器械行业的双重红利,龙头增长确定性很强。在这个颜值即正义的时代,人们对美的追求不会减弱,只会更强烈。

扫码下载智通APP

扫码下载智通APP