平安证券:股市、楼市对消费资金分流或抑制美国通胀

本文来自“平安证券”。

摘要

当前,美国经济复苏前景愈发明朗,但市场的担忧也开始显现。尤其关心的问题是,美国通胀是否真的会走高?而美联储在“平均通胀目标制”下是否真能对通胀走高“视而不见”?我们主要从三个角度,展望未来一段时间美国通胀的演化路径:

1、自上而下——美国财政刺激规模似乎超过“必要”水平。第一,拜登在财政刺激上的大手笔是空前的。拜登1.9万亿计划的规模远超国际金融危机后奥巴马的7870亿法案。奥巴马法案占2008年GDP的5.4%,而拜登计划占2019年GDP的8.9%。第二,美国财政刺激力度大于绝大部分国家。据IMF数据,截至2020年12月31日,全球政府为应对疫情而花费的额外支出或放弃的收入总规模约为7.8万亿美元,其中美国就占了45%。从该数字所占GDP比重看,美国为16.7%,排全球第二。第三,美国财政计划规模可能远超产出缺口。我们估算,2020年美国财政刺激规模占2019年美国GDP的18%,而OECD预测2020年美国产出缺口为6%。拜登法案(按1.9万亿计算)占2019年美国GDP比重为8.9%,而OECD预测2021和2022年美国产出缺口分别为4.6%和3%。从总量上看,美国大规模财政刺激或加大经济过热与通胀走高的风险。

2、自下而上——消费反弹与劳动力短缺后的工资上涨或进一步推高物价。一方面,美国消费反弹可能比想象中来得更猛烈一些。从储蓄率看,目前美国居民储蓄存款占可支配收入比重显著高于疫情前水平;从居民收支看,疫情后美国居民收入同比为正、消费支出同比为负;从消费结构看,目前消费低迷的部分是非耐用品尤其是服务,而耐用品消费已经显著高于疫情前水平。待疫情好转、经济活动恢复后,非耐用品消费有望快速反弹,继而形成通胀压力。另一方面,美国工资增速可能比疫情前更高。从劳动力供需看,美国劳动参与率在疫情后显著下降并保持低位,而职位空缺率高企,当前过高的失业补助可能抑制劳动积极性;从工资水平看,目前美国非农企业员工时薪增速已经高于疫情前;从就业与工资水平的关系看,美国失业集中发生于受疫情冲击较严重的行业(如休闲和酒店等),而这些行业的工资增速目前低于疫情前水平,仍有较大补充上涨空间。

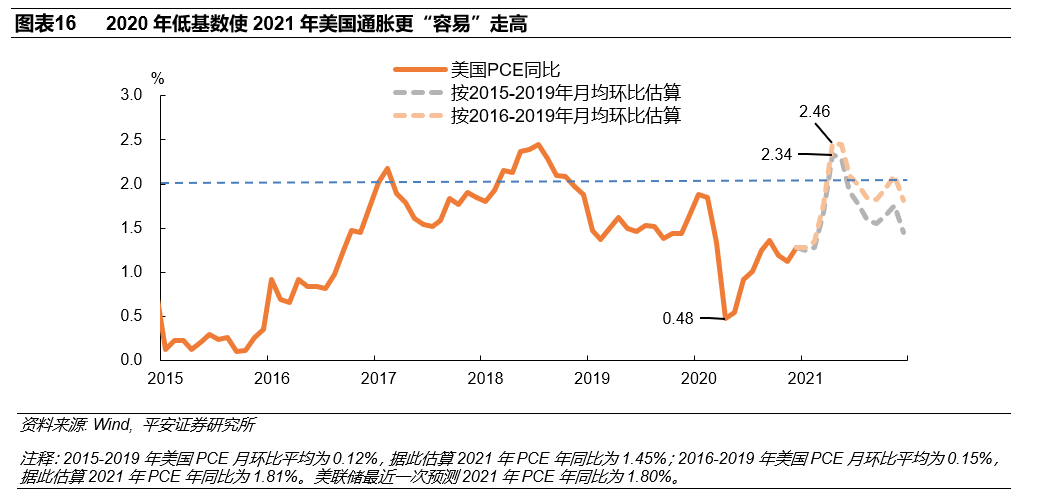

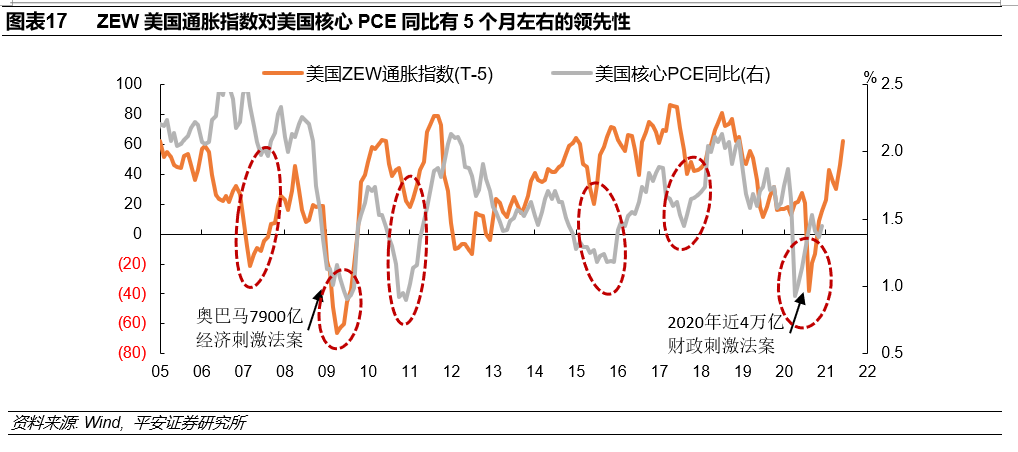

3、技术层面——低基数与高期望使通胀水平更易走高。一方面,2020年低基数使2021年通胀水平更易走高。我们用2016-2019年PCE月环比平均值(0.15%)推算,2021年4-6月PCE月同比预测值分别为2.46%、2.45%和2.10%,照此速度2021年PCE年同比将达到1.81%,基本等于美联储最新预测的2021年PCE同比1.8%的水平。另一方面,通胀预期走高亦可能推波助澜。我们发现ZEW美国通胀指数对美国实际通胀水平具有5个月左右的领先性。例如2009年2月奥巴马7870亿财政刺激法案通过以后,ZEW通胀指数迅速走高,相应地,2009年8月美国实际通胀水平也开始跃升,并于2010年1月达到2.7%的高点。ZEW通胀指数已于2020年3月触底反弹并持续走高,或预示2021年中左右美国实际通胀水平可能走高。

最后需要指出,仍然存在一系列可能的抑制美国实际通胀上行的因素:一是,未来美国财政刺激规模可能打折。二是,居民消费习惯可能深刻改变。如果目前的低消费、高储蓄现象一定程度上反映了居民长期消费倾向的下降,则意味着美国通胀水平或难大幅跃升。三是,股市、楼市对消费资金的分流效应。近期“散户抱团”事件一定程度上体现美国居民购买金融资产的热情,如果部分商品消费需求转移至房市、股市,则商品价格上涨可能受到抑制。四是,美联储“临阵变卦”提前出手。“平均通胀目标制”是否更多是美联储管理市场预期的“手段”,而非其真正恪守的“目标”?考虑到通胀水平上行过快,可能会对美国金融稳定和收入分配造成冲击,美联储是否会更早“出手”(例如提前宣布缩减购债计划等)以预防过急过快的通胀发生?这点尚有待观察。

风险提示:疫苗接种与推广不及预期,拜登财政刺激规模仍存变数,美国资产泡沫化程度超预期,美联储政策变化超预期。

美联储在2020年9月推出“平均通胀目标制”,表示将允许通胀水平在一定时间适度超过2%。新框架推出的大背景是美国近年来通胀水平一直低于2%。而低基数下2021年美国通胀指标技术性走高是可以预见的,这就需要美联储对通胀的短期异动给予更多容忍。受疫情影响,2020年美国个人消费物价支出指数(PCE)同比为1.28%,与2%的通胀目标仍有差距。据美联储最近一次(2020年12月)预测,2021、2022和2023年PCE同比分别为1.8%、1.9%和2.0%。

拜登上台,疫苗推广,货币宽松,财政慷慨,美国经济复苏前景愈发明朗,但市场对财政刺激以及经济复苏“过犹不及”的担忧也开始显现。尤其关心的问题是,美国通胀是否真的会走高?假如“高通胀”到来,美联储在“平均通胀目标制”下是否真能对通胀“视而不见”?

我们主要从三个角度,对未来一段时间美国通胀的演化路径作框架性分析与展望:一是自上而下,考虑美国财政刺激力度是否合适。我们发现多角度看当前美国的财政刺激规模似乎都超过了“必要”水平。二是自下而上,考虑美国居民消费与就业的复苏是否平稳。我们观察到一系列数据似乎预示着,美国物价与工资增长有超预期反弹的可能。三是技术层面,考虑低基数和高预期背景下,美国通胀水平的基准区间以及可能出现的拐点。我们认为,美国通胀上升的高点很可能在2021年4-6月左右,PCE月度同比有可能短期超过2%。但是,实际通胀是否真会走高仍有不确定性,财政计划缩水、消费习惯变更、股市楼市对资金的分流效应、以及美联储“临阵变卦”等因素均值得关注。

01自上而下:美国财政刺激规模似乎超过“必要”水平

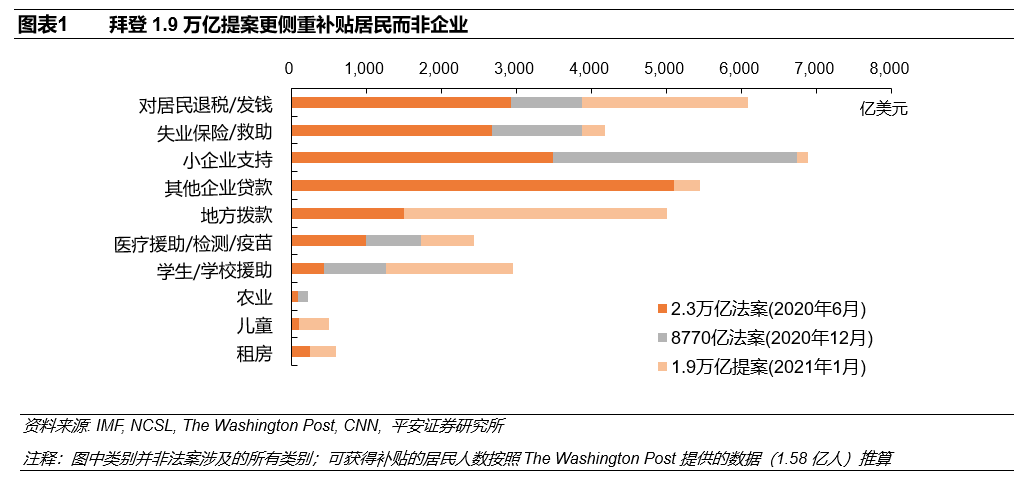

拜登新计划慷慨补贴居民,背景是近期美国就业与消费复苏步伐放缓。2021年1月14日,拜登公布了价值1.9万亿美元“美国救援计划”(American Rescue Plan),其中的大头(约1万亿美元)用于直接或间接支持美国居民,其次(约4400亿美元)用于企业和地方政府的援助,再次(约4000亿美元)用于医疗援助、病毒检测、疫苗推广等疫情救助计划。在细分结构上,对比2020年特朗普政府的两轮大规模刺激计划,拜登的新计划更侧重补贴居民而非企业(图表1)。其背景是2020年底美国疫情反扑,生产端(尤其制造业)恢复良好,但就业与消费复苏步伐放缓。

然而,从多个角度来看,如此大规模的财政计划似乎都超过“必要”水平。

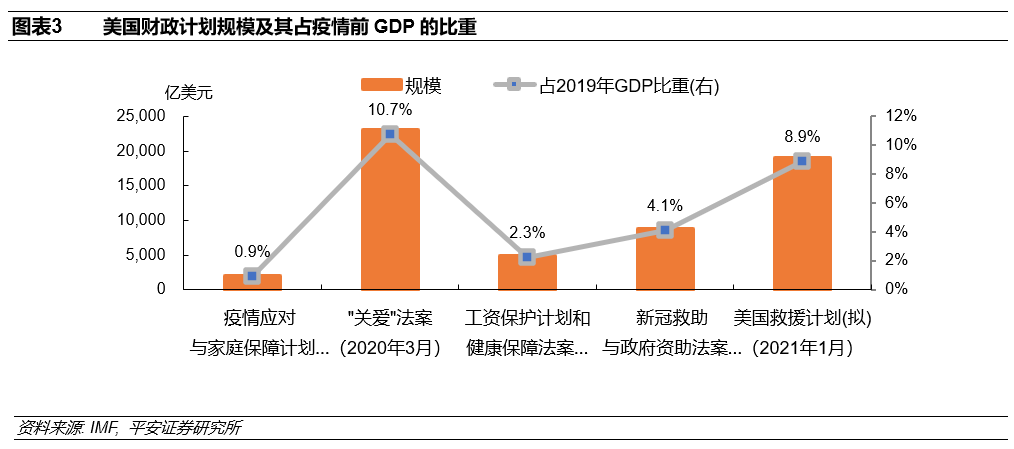

第一,拜登在财政刺激上的大手笔是空前的。同样作为危机后的财政支持,拜登1.9万亿财政计划的规模,远超国际金融危机后奥巴马于2009年推出的7870亿美元“美国复苏与再投资法案”。从财政计划规模占GDP比重看,奥巴马计划占2008年美国GDP的5.4%,而拜登计划占2019年美国GDP的8.9%。而且,拜登的1.9万亿仅涵盖疫情防控与经济纾困,还没有算上日后将推出的“基建大礼包”,而当年的奥巴马计划同时涵盖了短期经济纾困与中长期基建的目标。

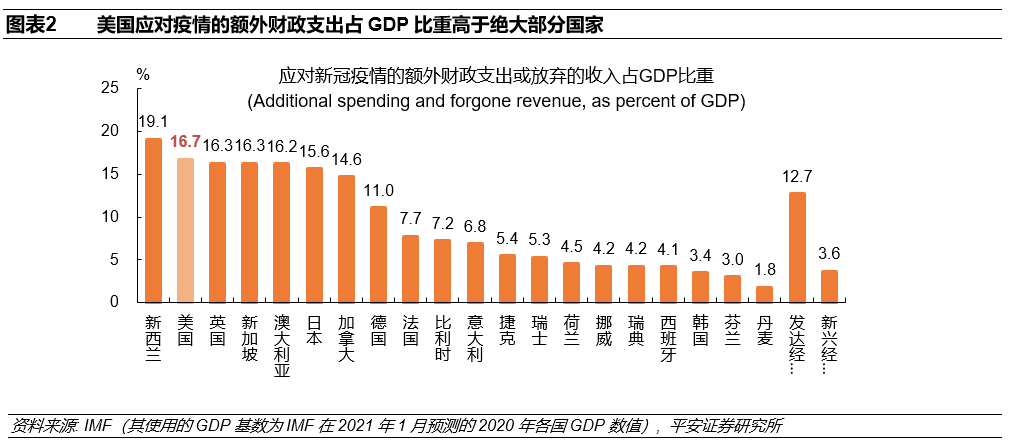

第二,美国财政刺激力度高于绝大部分国家。新冠疫情或使世界经济陷入自二战以来最严重的经济衰退,在当前各国尤其发达经济体的货币政策空间较为有限的背景下,各国政府在疫情应对上更多地倚赖财政刺激。据IMF数据,截至2020年12月31日,全球政府为应对新冠疫情而花费的额外支出或放弃的收入总规模约为7.8万亿美元,其中美国的这一数字为3.5万亿美元,占全球的45%,是第二名日本(7820亿美元)的4.5倍。从该数字所占GDP比重看,美国为16.7%,在全球仅次于新西兰(19.1%),高于发达经济体平均水平(12.7%),更显著高于新兴经济体平均水平(3.6%)(图表2)。仍需注意的是,这一数字尚不包括拜登于2021年提出的1.9万亿计划。

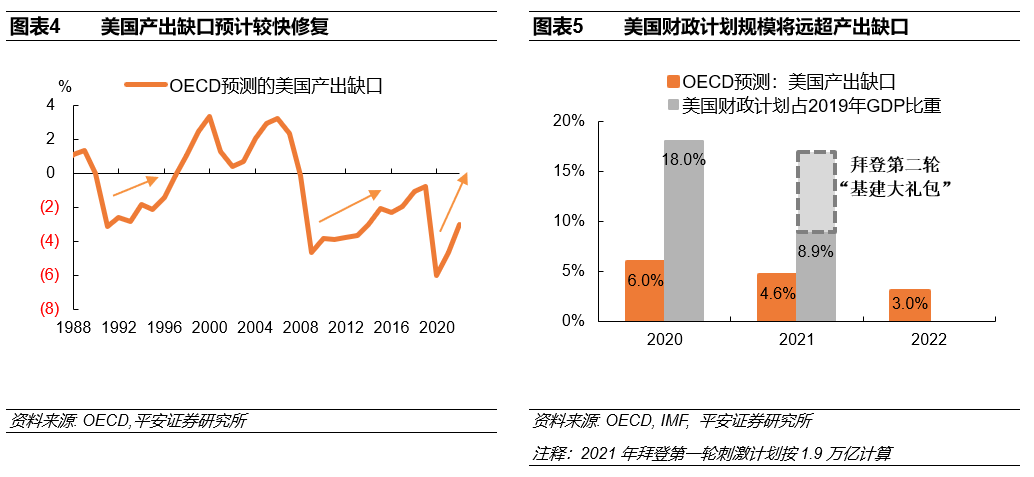

第三,美国财政刺激计划规模可能远超产出缺口。2020年特朗普政府先后推出多轮较大规模的财政刺激计划(图表3)。据OECD预测,与1990-1991年经济衰退和2008-2009年金融危机时相比,2020-2021年美国的产出缺口在政策刺激下将较快修复(图表4)。2020年美国产出缺口预测值为6%,而2020年美国已经通过的法案规模累计达3.86万亿美元,占GDP的18%,是产出缺口的3倍。未来,仅考虑拜登的1.9万亿法案,其占2019年美国GDP比重为8.9%,这一数字已经高于OECD对美国2021和2022年产出缺口预测的总和(分别为4.6%和3%)(图表5)。(考虑到2020年美国经济萎缩3.5%,所以2019年美国GDP与2021和2022年的差距可能不会很大,上述比较仍有较大参考价值)

顺便一提,假如美国财政乘数小于1(即1美元财政投入对应的美国GDP增长小于1美元),那么高于产出缺口的财政刺激也许合适。然而,旧金山联储的研究报告(《The COVID-19 Fiscal Multiplier: Lessons from the Great Recession》,2020年5月)指出,在低利率、地方政府转移支付需求较大等背景下,美国财政乘数可能高达1.5。如此看来,我们至少有理由相信,美国财政乘数不会太低,所以就应对新冠危机造成的经济衰退而言,高于产出缺口的财政刺激规模可能并没有必要。换言之,从总量上看,美国大规模财政刺激可能加大美国经济过热与通胀走高的风险。

02自下而上:消费反弹与劳动力短缺后的工资上涨或推高物价

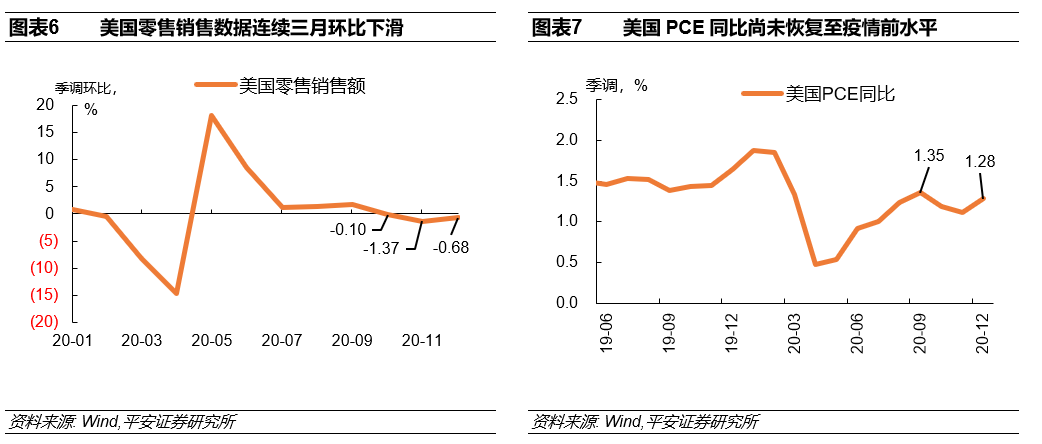

1、高收入与高储蓄下,美国消费反弹可能比想象中来得更显著一些。2020年10-12,美国零售销售季调数据连续三月环比下滑(图表6)。主要原因是受新冠疫情影响,居民外出不便、消费等经济活动受到限制。消费低迷使通胀水平受到一定抑制,美国PCE同比在2020年9月达到1.35%的高点后出现回落,而疫情以前PCE同比一度维持在1.5%左右(图表7)。未来,随着疫情逐步得到控制、经济活动所受阻力解除,PCE恢复至疫情前水平并不太难。然而,一个更值得思考的问题是,消费反弹的力度和节奏是“循序渐进”还是“猝不及防”?

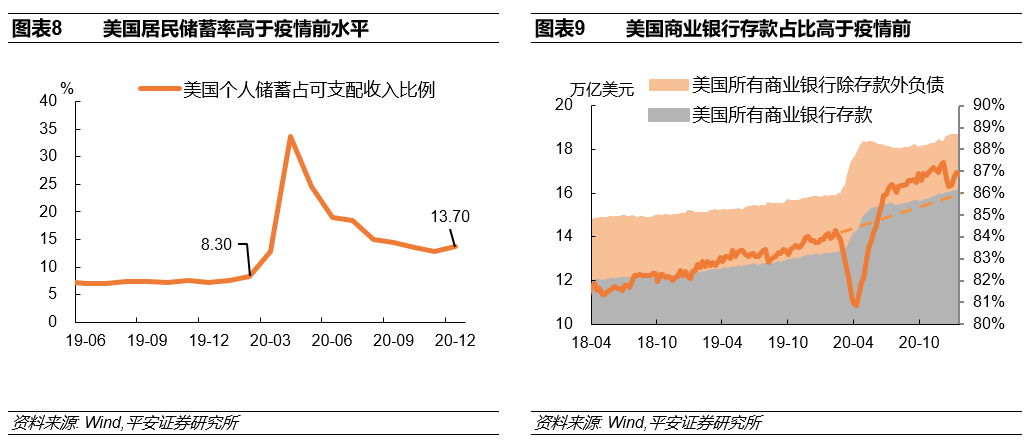

我们观察到:1)从储蓄率看,目前美国居民储蓄存款占可支配收入比重显著高于疫情前水平(图表8),美国商业银行存款占负债比重也明显抬升(图表9),高储蓄、高存款可能正在为美国消费反弹蓄力。

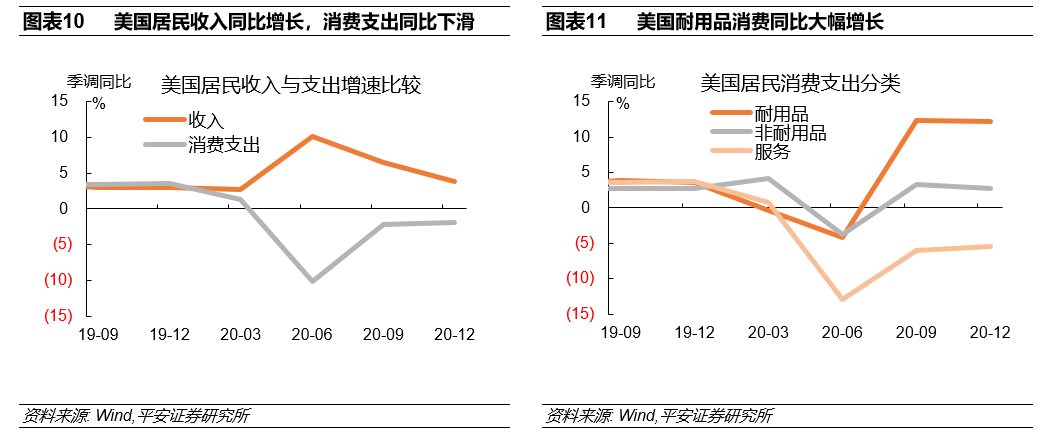

2)从居民收支看,在美国财政慷慨补贴居民的背景下,疫情后美国居民收入同比为正、居民消费同比为负(图表10),收大于支的状况意味着当前居民消费能力是强于疫情前的。

3)从消费结构看,目前消费低迷的部分是非耐用品尤其是服务,但耐用品消费的同比增长在2020年第三季度已经显著高于疫情前水平(图表11)。强劲的耐用品消费增长亦说明美国居民已然具备较强的消费实力,待疫情好转、经济活动恢复后,非耐用品消费有可能快速反弹,继而形成推升通胀的压力。

2、高补贴与低劳动参与率下,美国工资增速可能比疫情前更高。除了对居民的直接补贴,美国财政计划中还包含对失业人员的直接补贴或失业保险支持,而关于失业救济的规模已经引发了争议。例如,在特朗普政府的第一轮财政计划(包含2680亿美元失业补助)实施后,美国独立调查网站FiveThirtyEight的报告(《Many Americans Are Getting More Money From Unemployment Than They Were From Their Jobs》,2020年5月)指出,68%的失业者能从政府得到超过其失业前工资的补助。而特朗普第二轮财政法案为失业保障池增蓄1200亿美元,拜登的1.9万亿提案又拟增加300亿美元。过高的失业补助可能抑制居民就业的积极性,继而导致企业不得不提高工资吸引劳动力。叠加拜登计划提高最低时薪至15美元/小时,届时美国整体工资增长速度可能进一步提升。而工资“易升难降”的格局,意味着工资增长一旦加快则可能长期持续并推升整体通胀。

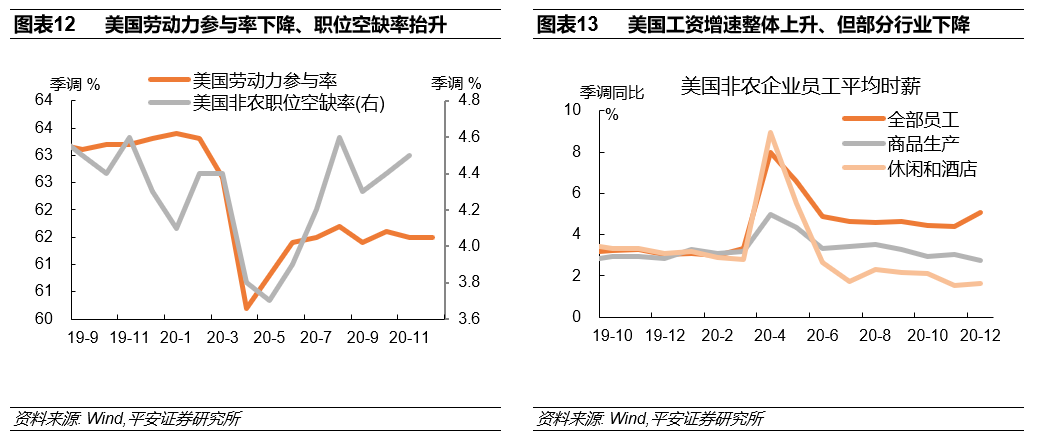

事实上,一系列数据或许已经能够支撑上述判断:1)从整体劳动力供需看,美国劳动参与率在疫情冲击后显著下降并保持低位,但职位空缺率已经恢复高位(图表12),劳动意愿不足与劳动力需求上升的矛盾正在显现。

2)从工资水平看,目前美国非农企业员工时薪增速已经高于新冠疫情前(图表13),这说明工资增速中枢或已经抬升。

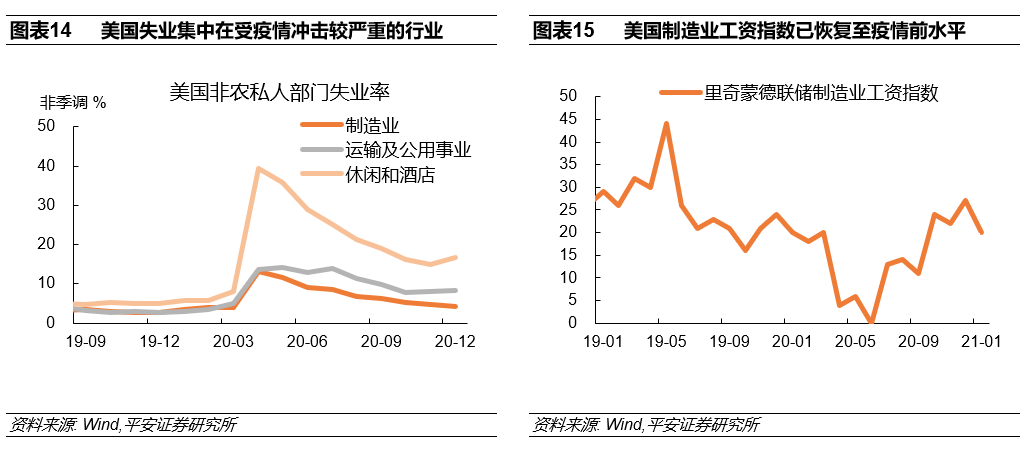

3)从就业与工资的关系看,美国失业集中在受疫情冲击较严重的行业(如休闲和酒店等)(图表14),而这些行业的工资增速目前低于疫情前水平,继而有较大补充上涨空间(图表13)。另一方面,美国制造业就业恢复较快,而制造业工资指数也已恢复至疫情前水平(图表15)。未来,随着各行业经济活动与劳动力需求继续恢复,部分行业工资增速可能显著提高,并推动整体工资增速和通胀水平上行。

03技术层面:低基数与高预期使通胀更易走高

1、2020年低基数使2021年美国通胀更易走高。2020年受新冠疫情影响,美国消费需求大幅走低,通胀受到抑制,PCE同比于4月触及0.48%的低谷。我们估算,假设2021年PCE每月按照2016-2019年PCE月环比平均值(0.15%)匀速增长,则2021年4-6月PCE月同比预测值分别为2.46%、2.45%和2.10%,照此速度2021年PCE年同比将达到1.81%,基本等于美联储目前预测的2021年PCE同比1.8%的水平。更保守估计,参考2015-2019年PCE月环比平均值(0.12%),则2021年4月和5月PCE月同比预测值分别为2.34%和2.29%,即短期通胀水平仍会超过2%。据此,由于低基数,2021年美国通胀水平很可能在4-6月左右走高,高点有可能到达2.3-2.5%区间。

2、通胀预期走高亦可能起到推波助澜的作用。通胀预期具备“自我实现”效应,因此通胀预期本身可以作为未来实际通胀水平的重要参考指标。欧洲经济研究中心(ZEW)公布的通胀指数反映其对未来6个月左右实际通胀水平的预期。我们发现,ZEW美国通胀指数对美国实际通胀水平有5个月左右的领先性(图表19)。例如,其较好地预测了国际金融危机后美国的通胀走势。2009年初ZEW通胀指数处于谷底,2009年2月奥巴马7870亿财政刺激法案通过,ZEW通胀指数迅速走高,相应地,2009年8月美国实际通胀水平也开始跃升,并于2010年1月达到2.7%的高点。ZEW通胀指数已于2020年3月触底反弹,6月由负转正,并持续走高至2021年1月的62.2,基本与国际金融危机后该指数的第一个波峰水平持平。据此,通胀预期可能在2021年中左右“发力”,届时美国实际通胀水平有可能走高,这与我们上述基于基期因素的估算时点亦大致吻合。

04抑制美国通胀回升的潜在因素

从上述三个角度看,美国通胀上行的路径愈发清晰,但仍然存在一系列可能抑制美国实际通胀上行的因素:

一是,未来财政刺激规模可能打折。拜登的1.9万亿财政计划已经受到部分共和党议员的质疑,且拜登已经表示对调整刺激方案持开放态度。目前看来,最终获得国会通过的财政刺激规模很可能有打折。但我们认为,这一不确定性的影响比较有限,拜登第一轮财政计划打折幅度不会太大,且其还有第二轮财政计划,叠加美国已经实施的财政刺激已接近4万亿美元,总量层面的通胀压力仍会持续。

二是,居民消费习惯可能深刻改变。中国虽然率先控制住新冠疫情,但2020年2季度以来消费仅温和回暖,并未出现此前热议的“报复性反弹”。部分原因就是疫情冲击下居民风险意识提高、对消费行为更偏谨慎,类似的改变或具有长期性。对于美国,当前的低消费、高储蓄现象,究竟是因活动受限的一种“被迫”,还是居民消费信心与思维模式改变后的一种“主动”,尚需观察。如果更偏后者,则低消费、高储蓄现象将持续较长时间(或是以缓慢的速度改变),继而美国通胀水平或将难以大幅跃升。

三是,股市、楼市对资金的分流效应。国际金融危机后,宽松的货币环境推高美股价格,但并未导致美国狭义通胀水平(PCE)上升。类似地,2020年虽然美国经济持续受到疫情冲击,但房价、股价等资产价格依然大幅上涨。近期“散户抱团”事件一定程度上体现出,美国居民将“闲钱”用于购买金融资产的热情。如果部分资金转移至房市、股市,则商品需求与价格上涨可能受到抑制。

四是,美联储“临阵变卦”提前出手。我们在《悲观的不是美联储,是市场》报告中指出,在美国经济前景向好、资产表现强劲的背景下,目前市场“恐慌紧缩”情绪正浓,美联储不得不使用更偏鸽的话术来安抚市场。所以一个现实问题是,“平均通胀目标制”是否更多是美联储管理市场预期的“手段”,而非其真正心有所属的“目标”?毕竟,就业与通胀长期处于美联储货币政策天平的两端,美联储很难对比如未来一段时期的通胀超调完全放任(而这恰恰应该是平均通胀目标制的题中应有之义)。尤其考虑到,通胀水平上行过快,可能会对美国金融稳定和收入分配造成冲击。因此,届时美联储将恪守平均通胀目标制的承诺继续“按兵不动”,还是“临阵变卦”更早“出手”(例如提前宣布缩减购债计划等)以预防过急过快的通胀攀升?尚有待观察。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP