医美: 一个越来越多年轻人成瘾的赛道

本文转自微信公众号“丫丫港股圈”。

知名心理学家阿德勒说过,人类所有的烦恼都来源于人际关系。

比如自己可能没有别人好看或者没有别人聪明;比如你在家里过得舒不舒心,有可能要取决于你表弟的事业或者爱情的顺利程度。在群体里是否更为优越,会让个体减少很多烦恼。

今天要聊的是医美,可以说是一种让容貌变得更加美丽的艺术。现在越来越多人为了变美丽,去尝试医美。这种心态就来源于人际关系,都说“爱美之心人皆有之”,但如果人与人之间没有对比,没有联系,也许都不知道美是什么。

当然有的人会说变美只是为了取悦自己和其他人无关,对此我只能说取悦自己是最终的结果,中间的联系千丝万缕。

只要身在群体之中,就很难去跳脱出群体的束缚。一旦通过医美,成功得到美丽,让自己从自卑变得自信,让自己抬起头来,那种正反馈会让她此后只要容貌一有变化就会寻求医美的帮助,帮她“青春永驻”。

因为这是很简单的获取行为,只要有钱就行,不需要通过什么努力、花什么时间,轻松就能获得巨大的快感,这是一般人都难以抗拒的。万一失败了,更是只能通过医美补救,不断变更医疗机构和方案,直到可以为止。

所以医美是一个成瘾性的赛道,一旦尝试,大概率就会一直使用下去。而医美本身就是一个持续时间不长的,很容易在持续时间过去以后产生心理落差。例如肉毒素、玻尿酸的维持期通常只有半年左右,半年后药物就被分解代谢而失效。即使是做手术整形,手术整形后仍然有多人不断地微整形不断地调整。

新氧(SY.US)白皮书显示,医美用户复购率达到92%。能够成瘾的产品,通常都是好生意。比如烟草、博彩、游戏,赚起钱来都是一把好手。从这个角度来说,医美是一个非常值得关注的方向。

高增速,低渗透率的中国医美

医疗美容,是指运用手术、药物、医疗器械以 及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与 再塑。按介入手段,医疗美容可分为手术类、非手术类。

其中非手术类医疗美容手段(又称轻医美) 因其创伤小、恢复快、风险低而广受关注与推崇,主要包括注射填充、无创年轻化、激光美容等。

国内医美行业起步于1949年,发展历程可分为三个阶段。1949-2008年,以公立医院首次设立整形外科为标志,国内医美行业开始萌芽。2008-2014年为行业起步阶段,上游原材料生产商发展态势良好,带动民营医疗机构涌现。

2014年至今,资本助力下行业繁荣发展,“互联网+”浪潮催生互联网医美平台。

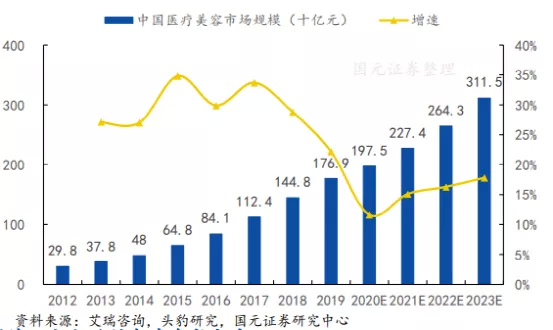

中国即将成为医美第一大国。中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一。有望在2021年超越美国,成为医美第一大市场,于2023年市场规模达到3115亿元。

根据艾瑞咨询的数据,2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人(19年至23年CAGR为16.8%)。2012-2019年,中国医美市场保持高速增长,医美市场规模年复合增速达到 28.97%, 2012-2018年每年增速均超过25%。2019年,中国医美市场规模达到1769亿元,同比增速仍达到 22.2%。

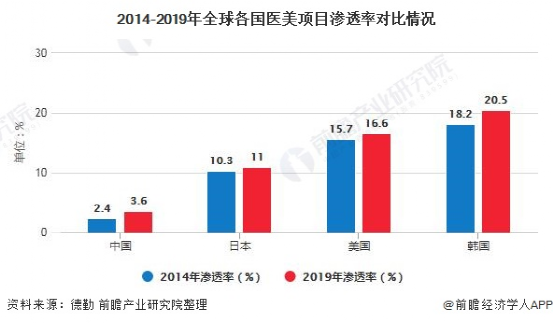

中国医美项目渗透率仍有较大的可提升空间。中国医美行业起步较晚,2014年,医美在中国大陆渗透率仅为2.4%,而同期,医美在中国香港渗透率为3.8%,在日本渗透率为10.3%,在美国渗透率为15.7%,韩国是全球医美渗透率高的国家,医美行业在韩国政府的支持下发展为国家支柱产业,2014年,韩国医美项目渗透率高达18.2%。

过去五年,中国医美项目渗透率有了显著提升,从2014年的2.4%上升到2019年的3.6%。但与美国、日本、韩国等地区仍有显著差异,同期韩国渗透率为20.5%。

国内医美行业给人的印象一直都是行业乌烟瘴气,非常多的非法的小作坊,想参与医美的暴利,但是没有任何资质和技能,扰乱了整个行业。

据更美APP数据,行业的乱象令人震惊。

1、截至2017年底,黑医生数量为合规执业者9倍。2018年我国合规执业者约17000人,非法执业者约150000人,约为合规执业者的9倍。无牌照的的医生缺乏正规的职业教育,大部分为美容师、美发师、美甲师、纹绣师等。

2、 中国黑诊所数量已超6万家,是正规诊所的6倍;黑诊所年手术量为正规诊所的2.5倍,超2500万例。每年约发生4万起医疗事故。

3、市场上流通的玻尿酸、肉毒素等药品,水货、假货占比约为70%。流通渠道包括网络平台、微信公众号、黑诊所、朋友圈等。

4、更有黑培训七天速成上岗。培训流程通常为第一天础知识学习,第2-4天学员互相打针练习,第4-7天用鸡翅练习做手术,7天培训结束即可颁发证书。

因为行业的暴利,违法成本显得有点低下,以至于乱象丛生。一家黑诊所年平均获利100万元,一旦因非法行医被查出,基本只会被罚没医疗器械,平均处罚金在1至2万元,违法成本极低 。

虽然现在依旧存在不少黑医美,但好消息是行业已经在加速整顿。

2017年5月至2018年4月,国家卫生健康委、中央网信办、公安部等 7 部门联合部署开展了为期一年的严厉打击非法医疗美容专项行动。根据国家卫生健康委披露,全国公安机关共破获涉医刑事案件、涉药品安全案件1219件,抓获犯罪嫌疑人1899 名,捣毁制售假药黑窝点728个,总涉案金额近7亿元。

严监管下导致了医疗机构“倒闭潮”,加速行业洗牌。前瞻产业研究院数据显示,2018年医美机构大概有10%~20% 的淘汰率,在医美产业发达的地区,淘汰率甚至超过20%。

2017 年以后,注销的医美企业显著增多,并且在2018年3月以后激增,2018年共注销34508家医美企业,约为2016年的3.8倍。

在上文中近几年的行业增长情况我们可以看到,2017年以后,行业增速从30%以上下行至20%,我觉得与行业大力整顿不无关系。这样行业增速的下行,反而是健康的。

未来增长驱动力将主要来自于需求加速释放、技术成熟化以及行业规范化而非野蛮生长。

产业机会在何处?

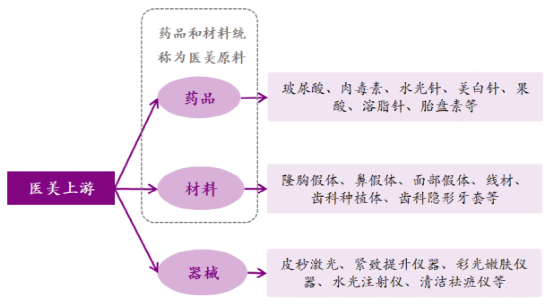

医疗美容行业的产业链主要包括三个核心环节:

1、上游原料及药械供应商,主要从事玻尿酸、肉毒素等药品器械以及射频激光等器械设备的研发、 生产。

2、中游服务机构,要包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构。

3、下游获客平台/渠道,主要包括线下和线上的广告如户外、交通工具、电梯以及网页、社交媒体等;线上搜索类平台以及线上垂直类医美、大健康平台;线下美容院、SPA会所、医院等导流机构。

在这三个环节当中,上游的竞争格局应该是最佳的。

医美产业链的上游主要包括医疗原料和医疗器械,整体市场规模(正品市场)在产业链中占比约 10%。原料主要包括玻尿酸填充剂,肉毒素、胶原蛋白等,器械主要包括激光美容器械等。

医美上游的产业集中度高,规范性强,壁垒高,龙头已具备规模优势,竞争格局基本稳定。

上游医美原料普遍具有较长的研发周期和认证周期,技术壁垒和市场准入壁垒较高。

医美材料、药品及设备均属于CFDA 严格管制,要求较高、技术研发较难达标。这就导致上游原料进入门槛很高。例如我国肉毒素的认证周期为8-10年,玻尿酸认证周期为3-5年,通过认证的产品很少。器械方面对技术精密程度要求较高,比较依赖进口产品,准入壁垒也较高。

高门槛导致了市场的高集中度,同时也会产生高利润。以国产主要玻尿酸填充剂生产商华熙生物,昊海生科和爱美客为例,旗下主要纯玻尿酸产品毛利率大致处于85%-95%的区间。

而注射类项目市场规模约占行业总体近六成,其中玻尿酸最受欢迎。据新氧大数据预测,注射类医美项目市场规模行业占比最大,2019年约57.04%。其中,玻尿酸注射占比66%,肉毒素注射占比 33%。

中游的医疗美容机构集中度低,公立、私立、地下美容机构共存,行业发展尚不成熟,仍然处于整合阶段。

由于医美机构数量众多,竞争激烈,每个机构需要投入大量费用进行营销吸引顾客,激烈的竞争环境使得营销费用占比很大,很大程度上依赖于下游导流情况。广告营销费用和导客平台分成构成医疗美容机构的主要成本,较高的营销成本使得整形机构利润水平普遍较低,净利率基本在10%以下。

未来各医美机构凭借规模化营销能力和市场整合占据更大的市场份额,市场规范化的趋势也会降低营销费用,医美机构盈利能力有较大提升空间。

中游环节,经销商享有15-25%毛利率,医美机构毛利率50%-70%。经销商和医美机构共享 40%-90%的利润。但营销获客要占据30%-50%利润空间。

以玻尿酸为例,根据玻尿酸价值链拆分,每毫升玻尿酸消费者终端付费约857元,其中原材料成本约 30元,占比约3.5%;药械生产商加价约270元,占比约31.5%;经销商及医疗机构加价约557元, 占比约65.0%,其中医生提成销售价10%约85元,营销及获客占零售价40%约342元。

下游营销及获客渠道也较为分散,中游通过各种线上线下五花八门的方式去获客。较为有看点的是,行业孕育出了一些医美互联网平台。

医美互联网平台通过链接医美机构,帮助上游厂商简化分销环节,协助消费者高效决策,有利于解决行业透明度低以及医美机构获客成本高企的痛点。

互联网平台充当中介平台作用,帮助医美机构进行市场推广、术前咨询、术后服务、客户案例大数据的采集利用,同时提供第三方支付功能;并为消费者提供外接法律援助、保险服务、消费信贷等功能。

互联网平台的介入,能够帮助解决消费者、医师、医美机构之间信息不对称的现状,并支持更完善的服务。通过更加迅速、低廉、有效的方式进行导客,能够促进医美行业迅速发展,具有广阔的发展前景。龙头新氧app于2019年在美股上市。

虽然医美互联网平台值得期待,但是现阶段影响力还不足,并且面临与美团这样的综合互联网巨头竞争。还需要继续积累用户量,完善垂直领域的服务以树立竞争优势。

年轻人的趋势

都说投资一定要重视年轻人喜欢的东西,因为这很大概率就是未来的趋势。

如今90后已经成医美消费的主力军,占比过半。随着消费观念的改变、消费能力的提升,25岁以下的消费者比例也在快速升高,根据新氧数据显示,2019年我国医美消费者平均年龄为24.45岁,90后消费者占比超过60%,成为绝对的消费主力。

并且用户年龄进一步下沉,00后医美消费欲望已经崛起。从近2年消费数据看,医美成为00后的日常生活方式这一趋势端倪已现。根据新氧医美行业白皮书显示,00后消费占比超过15%,00后开启医美消费的势头比90后更强。

医美的成瘾性在文章开头已经有所探讨,医美无法让人长生不老,但是一旦开始就容易让人无法接受后续不那么完美的自己,就会不断寻求医美的帮助,而年轻人就是最容易成瘾的群体。

可能一提到成瘾就会有人开始反对,尤其让年轻人成瘾的一切都要反对,但我觉得只要行业走向专业化,能够满足给人们带来美好生活向往的,还是值得支持。

很多人难以接受医美就在于怕毁了自己的一张脸,因为看到不少人整容以后脸显得不协调。但不乏有效果很好整容成功的,得到了美丽带来的受益。如果行业能保持高水准,相信用户会趋之若鹜。

对现在的年轻人来说,他们对医美观念更加开放,对于风险来说,年轻的他们更愿意试一试。加之科学技术越来越发达,医美的风险将会持续下行。就像韩国,虽然很多女生都整的差不多,但整体和谐度还是相当高的,很多时候光用看的,不太能确定对方是否真的整了容。

其实从国家层面也是在大力推动医美往专业化方向发展。

结语

我国医美行业起步较晚,目前仍处于初级阶段。针剂原料市场混乱、医师水平参差不齐、机构质量良莠不齐、 信息不对称等都是行业发展尚不成熟的表现。随着监管的成熟和医美平台的出现,行业未来会向规范化方向发展。

当前医美行业的主要投资机会集中在竞争格局较为优质的上游,下游的互联网平台可以开始关注。至于混乱的中游,待行业整合,格局初定,是有机会走出类似爱尔眼科,通策医疗的大型连锁医疗集团。

最后,医美最重要的是年轻人喜欢。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP