台积电(TSM.US)与三星3纳米制程之战进入白热化阶段

本文来自微信公众号“全球半导体观察”。

台积电(TSM.US)2020年中宣布,将在美国亚利桑纳州斥资120亿美元兴建5纳米制程晶圆厂,并预计2023年正式量产。此外,三星日前也宣布计划斥资100亿美元在美国德州奥斯汀兴建新晶圆厂,新晶圆厂打算以3纳米制程切入,力压台积电亚利桑纳州5纳米厂。市场人士分析,三星举动使3纳米制程的战争日趋激烈。对三星来势汹汹,台积电似乎胸有成竹,有机会能在3纳米制程的竞赛中立于不败之地。

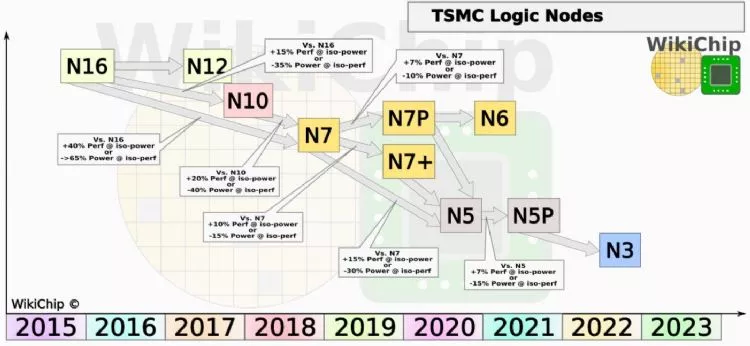

市场人士指出,虽然在5纳米制程方面,三星已经赶上了台积电的脚步,于2020年正式量产。但在3纳米制程上,三星似乎还是落后于台积电。因为相关报导指出,台积电已经为其3纳米制程的晶圆厂方面投资了200亿美元。所以,为了缩短差距,三星正加紧3纳米制程的研发。

不过,由于3纳米制程技术难度极大,如果三星美国工厂计划生产3纳米制程芯片,依照正常进度,目前还处于初步计划阶段的德州奥斯汀的晶圆工厂,在2023年前还难以正式量产。相较于台积电的3纳米制程将于2021年进行试产,2022年量产,这对于力求赶超台积电的三星来说,压力依然不小。所以,预计三星要量产3纳米制程,则仍将会以韩国境内的旗下晶圆厂为优先。

以晶圆厂建置方面来说,台积电董事长刘德音曾经表示,3纳米制程技术,于南科厂的累计投资将超过新台币2万亿元,目标是3纳米制程在2022年量产时,单月产能5.5万片起,2023年,则是达到10.5万片。

目前台积电在南科有3座晶圆厂,分别是晶圆14厂、晶圆18厂和晶圆6厂。其中,前两座是12英寸晶圆厂,后一座是8英寸晶圆厂。晶圆18厂是5纳米制程的主要生产基地。而除了5纳米制程之外,台积电3纳米制程的晶圆厂,也建在南科内。2020年11月,台积电举行了南科晶圆18厂3纳米制程厂新建工程上梁典礼。

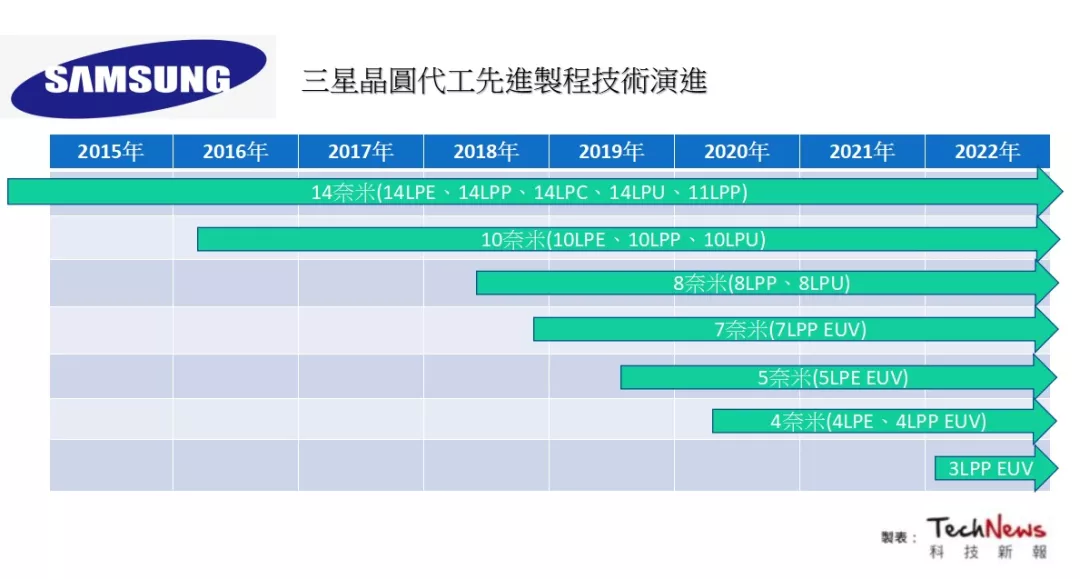

至于,在三星方面,2020年初有外媒报导称,三星已开始在其新建的V1晶圆厂中进行大规模生产,成为业界首批采用极紫外光曝光设备(EUV)的6纳米和7纳米制程技术生产线,而且该工厂还被认为是三星接下来3纳米制程生产的主要基地。而三星V1晶圆厂位于韩国华城、毗邻S3工厂。三星于2018年2月开始建造V1晶圆厂,并于2019年下半年开始芯片的测试生产。目前,该公司还在扩大V1晶圆厂的产能规模,也在紧锣密鼓地为3纳米制程的量产积极做准备。

除了晶圆厂的建置,设备的采购也是先进制程竞争的关键。而为了如期量产3纳米制程,台积电一直在加大投资力道,2021年全年投资预估达到了280亿美元,预计超过150亿美元会用于3纳米制程。其中,很大一部分都要用于购买半导体设备,其中主要的采购厂商包括了ASML(ASML.US)、KLA、应用材料(AMAT.US)等,他们供应的曝光机、蚀刻机等都是制造3纳米制程的重要设备。

根据统计,全球排名前5的半导体设备供应商在台积电采购中占比达75%。其中,ASML占比1/3,是第一大设备供应商。据统计,2019年台积电设备采购中,ASML曝光机等设备金额约为34亿美元,占台积电总采购额的33%,其次是应用材料,采购额约为17亿美元,占比16%,TEL(TEL.US)的12亿美元则是占11%,Lam Research为10亿美元,占台积电采购额的9%,KLA则是占4%。

对于3纳米制程这样尖端的制程技术来说,曝光机显得尤为重要,而能提供EUV设备的目前只有ASML一家。因此对台积电和三星的重要性也愈加突出,双方都在尽可能地从ASML中多获得一些最先进EUV设备。

不久前ASML执行长Peter Wennink在财报会议上指出,5纳米制程采用的EUV光罩层数将超过10层,3纳米制程采用的EUV光罩层数会超过20层。因此,随着制程微缩,EUV光罩层数会明显增加,并取代深紫外光(DUV)多重曝光制程。

日前ASML公布2020全年财报。根据数据显示,2020年累计运交258台曝光机,其中EUV曝光机31台。显然的,台积电和三星订购了ASML大部分EUV曝光机。

在先进制程中,还有一项不得不提的重点,那就是封测技术的发展。近来,台积电一直在布局先进封测厂。目前旗下有4座先进封测厂,分别是先进封测1厂、先进封测2厂、先进封测3厂和先进封测5厂,它们位于竹科、中科、南科、龙潭等地,苗栗竹南则是预计投资新台币3,000亿元,开始兴建第5座先进封测厂。

市场人士预估,目前台积电7纳米制程芯片的封测工作已经能够自给自足,而5纳米制程也在不断扩充之中,未来针对3纳米制程的封测产线也在建设当中。

而除了产能之外,在技术方面,为了满足5纳米及更先进制程的需求,台积电也已建立了整合扇出型(InFO)及CoWoS等封测产能来支援,并完成了3D IC封装技术研发。这其中包括晶圆堆叠晶圆(WoW)及系统整合单芯片(SoIC)等技术,预计竹南厂将以3D IC封装及测试产能为主,计划2021年进行量产。

最后,在成败关键的客户方面,根据日前媒体报导,由于芯片制程技术的领先,目前已经有许多客户正在排队等待台积电的产能供应,已知的有包括英伟达(NVDA.US)和高通(QCOM.US)正在洽谈台积电3纳米制程技术的产能。

而为了因应市场的需求,有消息指出,台积电共为3纳米制程准备了4波产能,首波产能将大部分会留给多年的大客户苹果(AAPL.US),之后3波则将被高通、赛灵思(XLNX.US)、英伟达、AMD(ADM.US)等厂商预订一空。

因此,整体来看,除了苹果的A17处理器、以及英特尔将外包的CPU订单之外,包括AMD、英伟达,以及2020年转向拥抱三星5纳米的高通等芯片大厂都已经预定了台积电3纳米制程在2024年之前的产能。

虽然之前有韩媒报导,三星的3纳米制程也将预定在2022年量产,时间点就是要与台积电一较高下。而就目前已进入2021年,按照台积电的计划,今年就要进行3纳米制程的风险试产,并在2022年量产的情况下,三星预计也将势必加快脚步。

因此,这两大晶圆代工厂的3纳米制程战争几乎已进入倒计时的阶段,所以在接下来的一年多时间里,两家顶尖厂商预计将会提出更多的消息,值得进一步期待。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP