港股打新 | 环联连讯(01473),5G概念小妖股

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠 。

环联连讯(01473)的闯关之路可谓曲折,此前,该公司分别于2019年7月、2020年1月、2020年7月向港交所递表,但均因种种原因失效了。2021年1月14日,环联连讯向港交所第四次递表,这次终于通过港交所聆讯并启动招股。

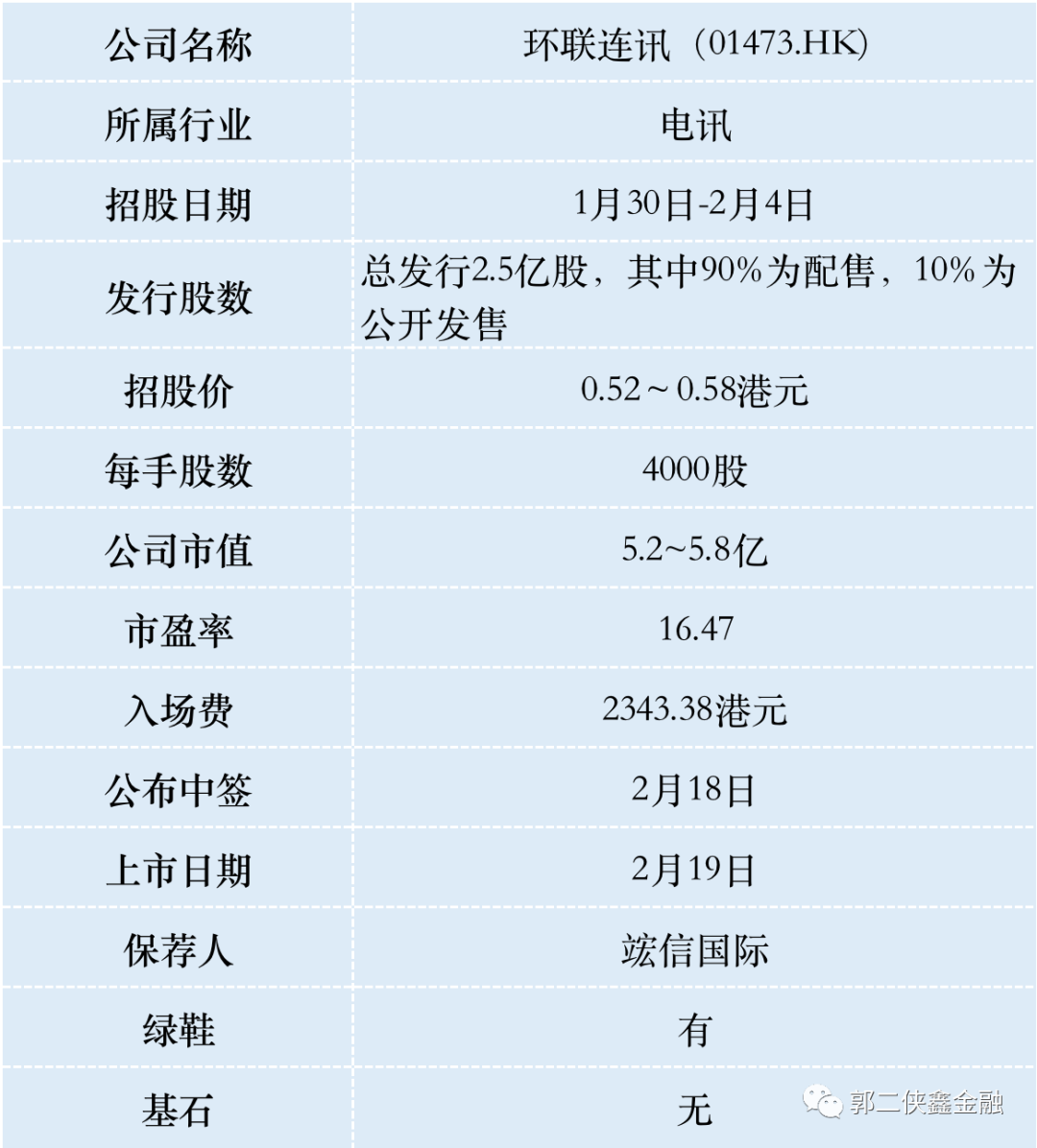

一、招股信息

二、公司概况

环联连讯成立于1990年,至今已有约30年的营运历史,见证了2G到5G的应用时代。其主要从事采购及分销零部件以及提供解决方案及应用支援,属于通信行业的零部件中间商,即上承零部件制造商,下接通讯模块制造商、物联网以及接驳解决方案及产品供应商。

根据行业报告,就收入而言,环联连讯于2019年中国电讯及数据通讯接驳产品分销市场的服务供货商排名第三,市场份额为约4.4%。

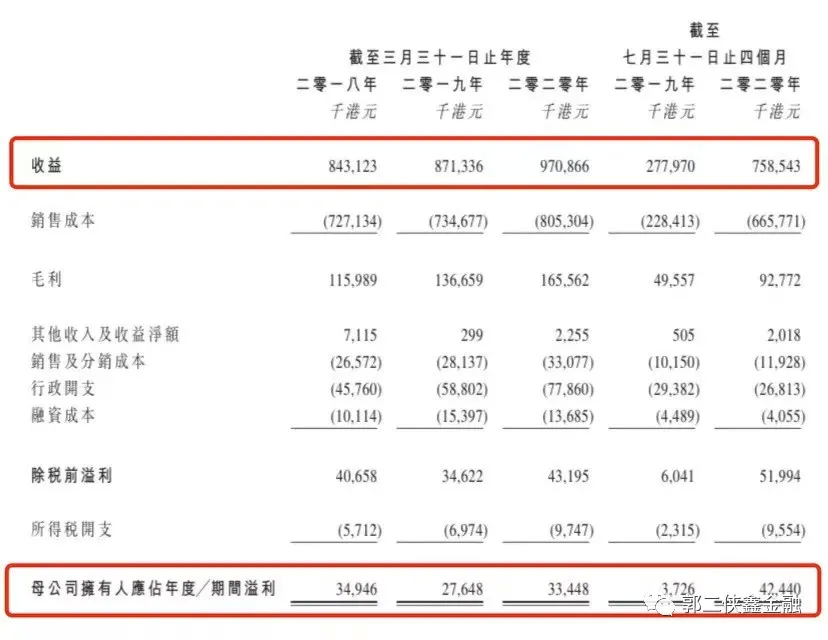

财务数据显示,2018财年-2020财年,环联连讯实现营业收入分别为8.43亿港元、8.71亿港元、9.71亿港元,年复合增长率为7.3%;2021财年前四个月,该公司实现营收7.59亿港元,同比增长173.02%。

不过,比起急剧爆发的营收增速,环联连讯的净利润增速却有点跟不上。2018财年-2020财年,其归母净利润分别为0.35亿港元、0.28亿港元、0.33亿港元,2021财年前四个月,公司归母净利润为0.42亿港元,净利润不稳定。

环联连讯作为一家零部件中间商,面对的客户都是烽火通信(600498)、中兴通讯(00763)、大族激光(002008)及华为这样的大厂,议价能力较弱,毛利率常年只有10几个点,纯利润只有4%左右。

从业务模式来看,环联连讯的主营业务是接驳产品的经销,销售的接驳产品主要为电讯基础设施、数据中心、物联网及网络接驳产品、商用激光。上述产品在通信领域算不上什么“高精尖”产品,因此毛利率水平不高自然也是意料之中的事。

环联连讯高企的资产负债率,也为企业发展蒙上连一层阴影。

据招股书披露,2018财年至2021财年前四个月,环联连讯的资产负债比率分别为270%、240%、210%、220%。同时,报告期内,该公司的流动负债分别为3.42亿港元、3.73亿港元、3.68亿港元、5.89亿港元,偿债压力很大。

行业方面,于2024年,电讯及数据通讯接驳产品的经销商(包括服务提供商)的收益总额预计将达3798亿元人民币,自2019年至2024年的复合年增长率为17.1%。随着4G用户及即将推出的5G网络的普及,下游客户对服务质量需求及预期的增长,服务提供商的收益预期将于2024年达到502亿元人民币,自2019年至2024年的复合年增长率为21.4%。

图片来源交易宝

本次发行保荐人是竤信国际,只在2019年保荐过一家字母股,暗盘和上市首日均收平,这次是第二次保荐公司。稳定价格操作人是民银证券,历史表现也是不尽人意,再说这种小票预期不会售出绿鞋,自然也就用不上稳价。

三、综合点评

踩着5亿主板门槛发行的小票,大概了解一下这家公司是干啥的就行了,基本面没啥好看的。运营了30年,每年利润几千万,估值才五六个亿这也是资本市场的态度,不过有5G概念,只有16倍市盈率是真不贵。

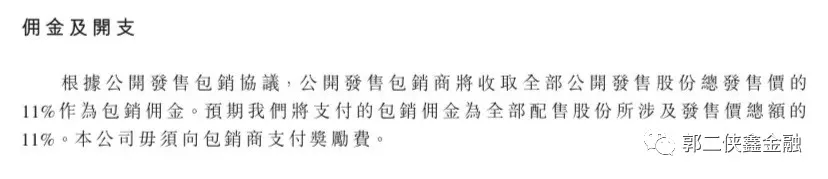

本次包销佣金高达11%,一般超过10%就需要注意了,往往是抽屉协议的外在体现。

需要特别注意的是,本次计息长达14天,刚好把中国农历春节包含在内,融资打新成本太高,这可能也是狗庄想达到的效果。

这家公司经营了30年,只有一个个人独资大股东,有真实业务和业绩支撑,负债和非流动资产都很高,上市应该不是为了做壳。

头顶5G光环,同时又是华为、烽火通信、中兴通讯及大族激光供应商,好炒作,因此综合判断,此股大概率做妖,而且还是往上做。

四、预估中签率

香港公开发售2500万股,每手4000股,合计6250手,在不启动回拨的情况下,甲乙组各获配3125手。

2月3日打新心通医疗的资金就释放出来了,环联连讯的入场费又这么低,一点不影响打新。现在随便一只小票上来就是几万人申购,这个也跑不了。

按4万人申购算,最终大概率超购50倍启动40%回拨,回拨后一共25000手,甲乙组各获配12500手,预计一手中签率25%,申购40手稳中一手。

五、本人操作计划

郭二侠计划用15个账户各现金申购一手,最多中签4手,市值1万左右,可以承受这个波动。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP