浙商证券:东软教育(09616)业绩预告略超预期,盈利提升值得期待

本文来自微信公众号“观者如芸”,作者:朱芸、苏颖、徐晴。

事件:

东软教育(09616)发布盈利预警公告,2020财年净利润预计同比减少约45%,经调整纯利预计同比增长超过40%。

FY20经调整纯利预期同比增长逾40%,超市场预期

2020财年净利润预计同减少约45%,主要由于:1)20年上市产生较大金额上市开支;2)20年实施期权授予,财务计提较大期权成本;3)IPO募集资金获得的港币产生汇兑亏损。剔除以上影响因素,公司疫情影响下成本管控良好,2020财年经调整纯利预计实现同比增长逾40%,超市场预期。

少数股东权益回购持续推进,利润增厚值得期待

上市后,东软教育香港上市主体持有东软睿新80.82%股权,少数合资企业股东东北大学集团与中国人保股东分别持有东软睿新5.93%、13.25%股权。公司于2020年11月19日发布潜在收购自愿公告,与中国人保股东、东北大学集团就潜在收购进行讨论,持续推进中。根据股权流程顺利推进的进程,我们预计根据股权流程顺利推进,该回购有望进一步增厚上市公司主体利润。

高教业务量价齐升增长稳健,轻资产+并购开拓增长新路径

公司凭借东软集团在IT领域丰富的产业资源,旗下运营三所民办高校享有良好的产教融合协同效应,预计随着校区扩建进程的推进,预计2020-2022年在校生人数CAGR约9.2%,平均学费CAGR提升7.3%,量价齐升改善盈利能力。

教育资源业务凭借东软IT强力的品牌背书,通过轻资产模式共建专业和产业学院,预计2020年教育资源业务翻倍增长,未来3-5年维持40-50%的高增速,快速放量有望成为新的业务增长引擎。

盈利预测及估值:

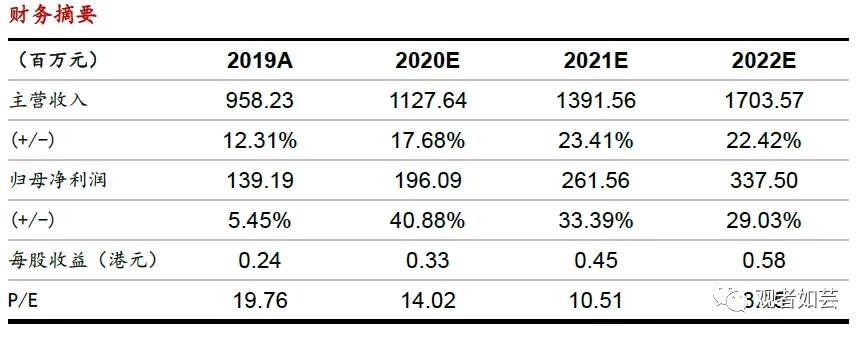

公司现有高教业务板块增长稳健,预计随着校区持续扩容,招生学费量价齐升,将显著提升持续盈利能力。预计2020-2022年公司收入同增17.68%、23.41%、22.42%至11.28、13.92、17.04亿元,归母净利润同增40.88%、33.39%、29.03%至1.96、2.62、3.38亿元,EPS为0.33、0.45、0.58港元/股,结合可比公司估值,给予公司21年17.6倍市盈率,给予目标价7.92港元,维持“买入”评级。

风险提示:

VIE架构政策风险、数字资源与数字工场业务推进不及预期。

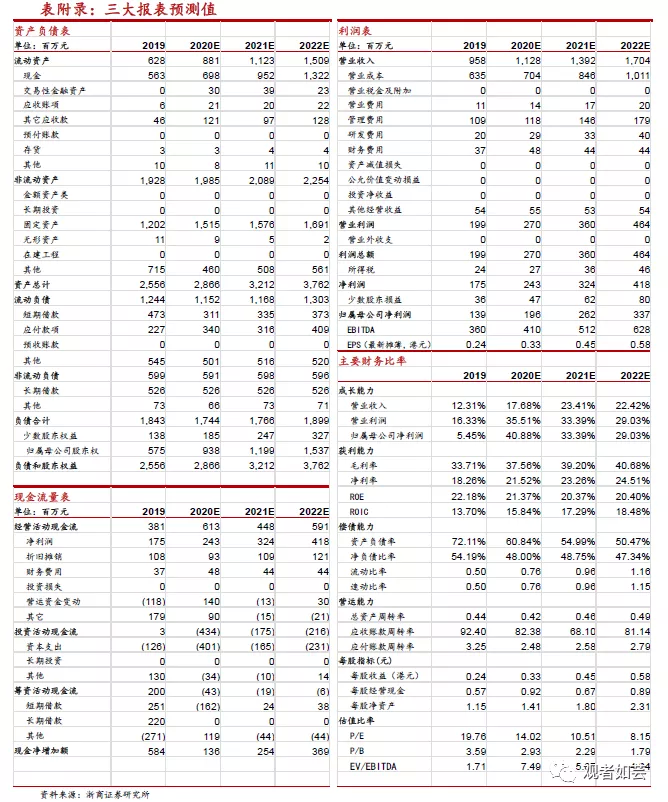

三大报表预测值

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP