长城证券:维达国际(03331)Q4修复强劲,个护放量可期

本文来自微信公众号“张潇的轻工消费洞察”,作者:长城轻工张潇团队。

核心观点

全年净利润同比+65%,四季度收入显著回暖。2020年维达国际(03331)实现营业收入165亿港元,同比2.7%(剔除汇率因素,同比+3.7%);净利润同比+64.7%至18.74亿港元。分季度来看Q1/ Q2/ Q3/ Q4分别同比-16.2%/ +10.57%/ -0.21%/ +16.18%,经历三季度的萎靡,Q4公司积极调整经营策略,加大销售费用投入,收入增速显著回暖,表现靓丽。

疫情拖累公司销售产生影响,电商渠道表现靓丽。分产品来看,纸巾与个护分别占比82%、18%,与2019年水平一致;Q4纸巾、个护增长亮眼,同比分别+17.12%、+11.31%,但H1两者均受到疫情扰动,拖累全年呈现低个位数增长,分别增长3.6%、4.3%。分渠道来看,电商仍是公司增长的核心驱动力,EC/ KA/ GT/ B2B分别同比+28%/ -11%/ -11%/ -1%。GT、B2B渠道受疫情冲击最大,到四季度,两大渠道均恢复正增长,增长势头良好。

木浆价格中枢下行,高端卫生巾品牌Libresse放量,毛利率显著提升。2019年木浆呈现前高后低的状态,2020全年疫情发酵使得终端需求疲弱,全年木浆价格维持在低位。叠加直营为主的电商渠道占比提升,2020毛利率同比+6.7pp至37.7%。分产品来看,纸巾毛利率同比+6.9pp至38.3%;个护毛利率同比+5.6pp至34.7%。个护用品当中Libresse通过聘请周冬雨作为代言人,营销“月经不隐藏”引领社会潮流的先进概念,在中国市场快速放量,驱动毛利率提升。

Q4单季毛利率维持高位,低价浆环境下营销力度加大。单季度来看,由于公司提高低价浆库存,推断采购成本进一步下探,毛利率相对Q3微升0.1pp至37%。成本端维持低位,企业盈利空间扩大,但竞争边际加剧。费用率方面,公司加大营销投入,销售及推广费同比+1.9pp至17.9%,行政开支费率同比+0.4pp至5.8%;综合来看,全年净利率提升4.3pp至11.4%。推测费用投放力度逐季攀升,毛利率稳定的情况下,Q4营业利润率环比-1.3pp至13%。

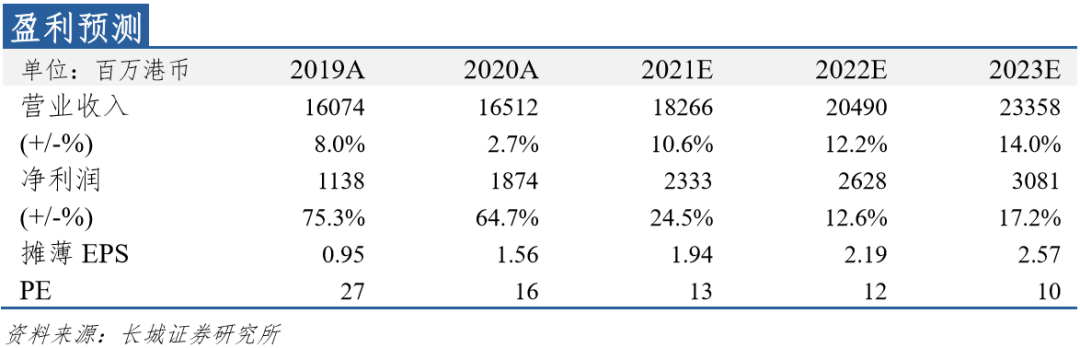

投资建议:2020年以来,公司抓住电商发展的机会在中国市场占位脚跟,同时快速扩大在香港市场的份额。根据凯度数据,公司在中国境内、香港市场的市占率分别为18%、46%(+4.6pp)。三季度的扰动后,公司快速调整并取得优异的成绩,全年业绩超预期。考虑到公司积极囤浆,电商渠道增长强劲,配套产能有序扩张,预计2021-2022年EPS至1.94、2.19港元,对应PE为13、12x,维持“强烈推荐”评级。

风险提示:原材料价格上涨风险;产能释放不及预期;行业产能扩张大于需求,竞争加剧;扩品类推广不及预期;营销渠道建设不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP