银行股关注焦点十问十答:本轮银行核心逻辑是什么?

本文来自微信公众号“大话金融”,作者:梁凤洁、邱冠华。

报告导读

浪来了!第三次启动,要高度重视,首推银行股中的LV,兴业平安是出厂价LV。

投资要点

1、为何银行会是今年胜负手?2021年市场两条投资主线,“高估值+高景气”和“低估值+低预期”。市场对于“两高”主线已形成高度共识,决定胜负在于是否能够找对“两低”,关键在于基本面改善。银行就是 “两低”行业的首选。

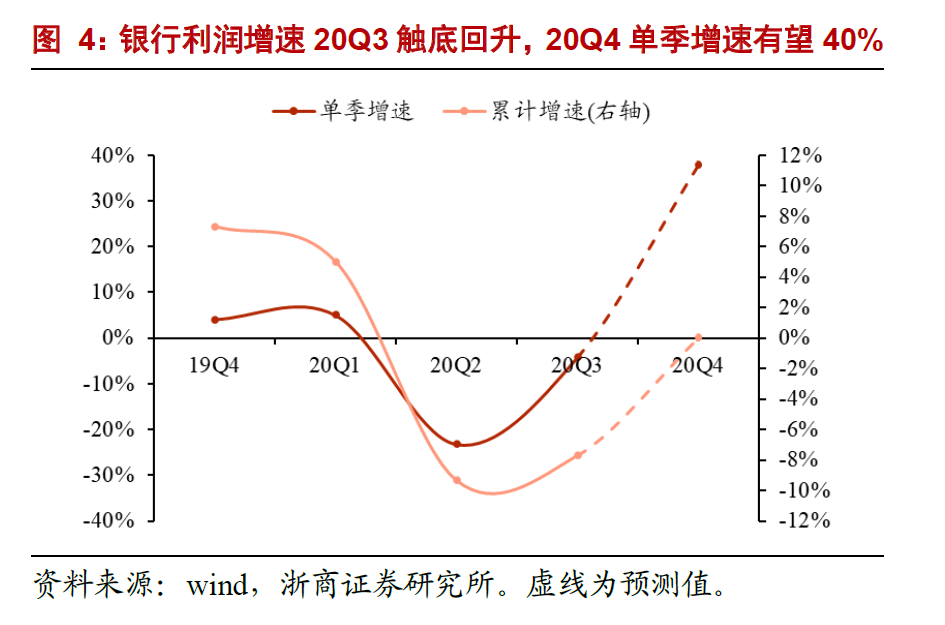

2、本轮银行核心逻辑是什么?否极泰来,价值重估。(1)否极泰来:①“三否”,当前银行股涨幅少、估值低、持仓少;②“三泰”,经济复苏、监管放松和盈利改善。预测上市银行2020年利润增速回0乃至微正,20Q4单季度利润增速近40%;2021年全年利润增速8%,增速逐季回升。(2)价值重估:2020年跨周期财务安排,银行主动做实不良、加大核销,银行账面前所未有的干净。

3、前两次为什么冲锋未成功?①第一次(2020年7月),基本面受利润增速压降影响,情绪面受金融制裁风险扰动。②第二次(2020年12月),永煤债违约后货币重回宽松,估值劈叉吸引力下降,“洗澡”过程中市场仍在观望。

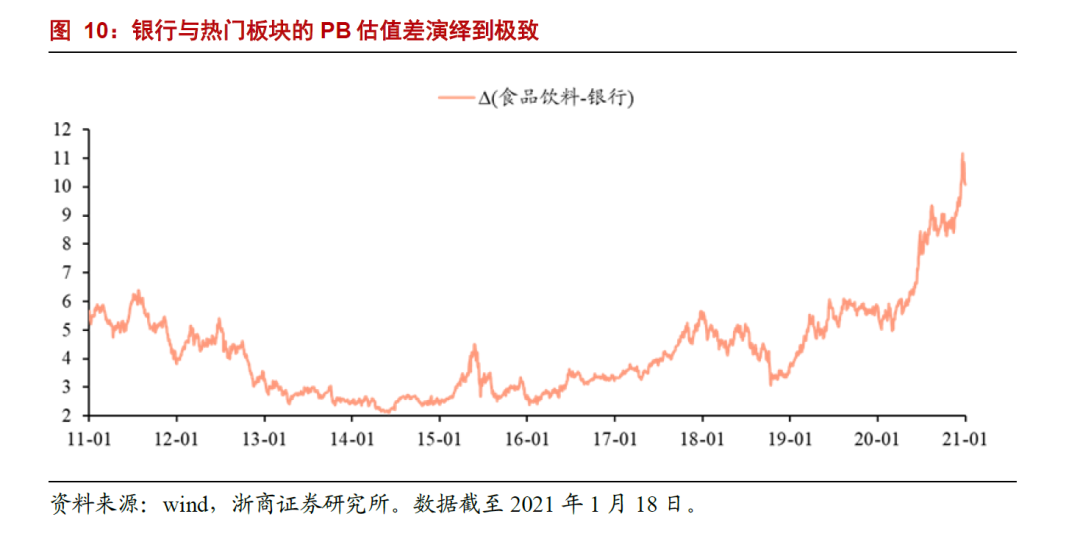

4、本次冲锋与以往有何不同?①估值劈叉进一步加剧。1月5日行情启动时,热门板块与银行PB估值差创10年来最高位。②银行业绩改善更加强劲,预计部分银行20Q4单季度利润增速超过40%,不良双降。③催化剂一浪强于一浪,银行业绩披露时间连续、力度强劲(1月中-4月底),新发基金建仓入市。

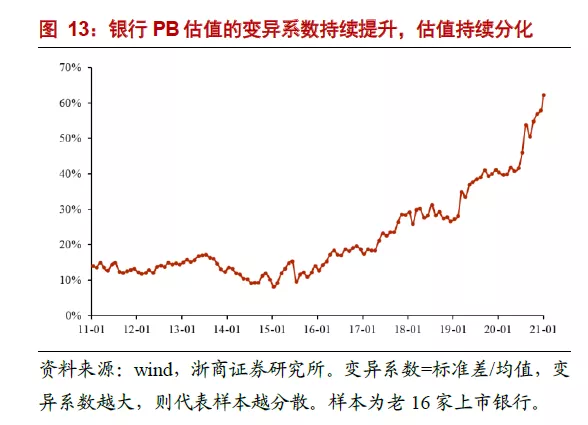

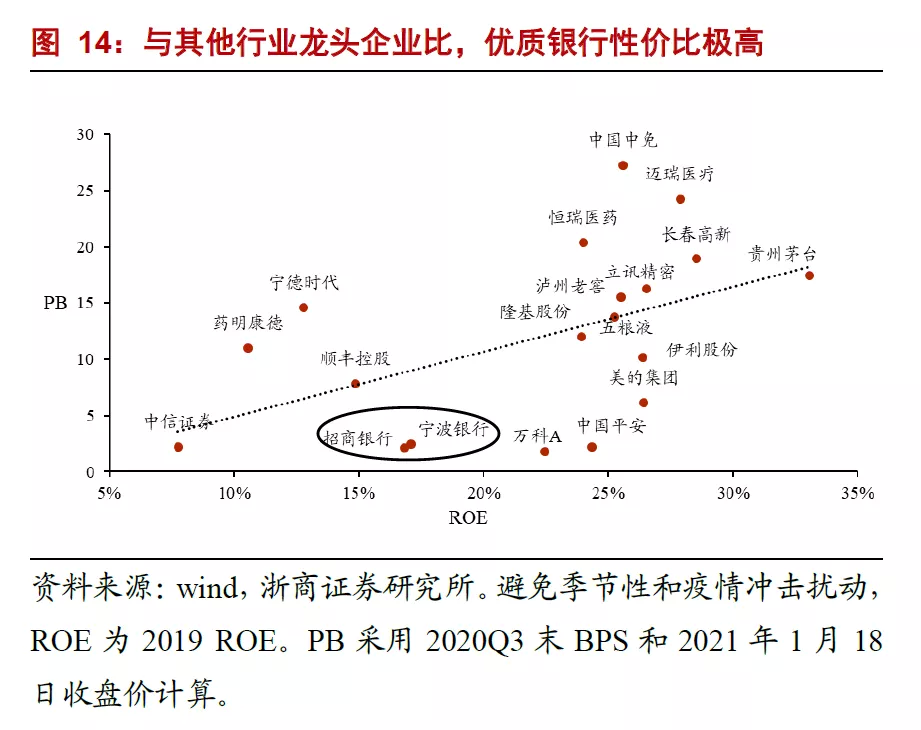

5、选股为何推荐银行中的LV?①个股分化,未来十年的银行将类似过去十年的水泥行业,大浪淘沙、K 型分化。将会出现2.0倍PB和0.2倍PB的银行股并存,涨2-3 倍和跌20%-30%的银行股并存。②估值不贵,标杆银行PE才12-15倍,PB 2倍。与10%以上的利润增速、15%以上ROE相比,实际上不贵。

6、为何兴业平安是出厂价LV?①质地LV:质地优良,前景看好。兴业银行“商行+投行”,未来中国最佳综合金融服务提供商;平安银行“集团+科技赋能”,最具成长性智能零售银行。②出厂价:兴业和平安21年PB仅0.87倍和1.36倍PB,招行和宁波21年PB 为1.83倍、2.30倍。如果说招行和宁波是市场价LV,那么兴业、平安就是出厂价LV。

7、银行涨大盘会急速上涨吗?两种可能。①大盘指数快涨;②大盘平稳、结构调整。后者的概率越来越高,并且也符合资本市场长期健康发展的导向。2021年以来行情得到印证,银行指数上涨10.8%,而上证指数仅上涨2.7%。

8、买银行股要关注哪些风险?

9、银行快报超预期什么原因?①盈利增速超预期:信用成本显著改善,带动利润增速修复;息差稳中有升,支撑营收增速企稳改善;②资产质量超预期:20Q4风险实际改善,加上不良大力出清、彻底做实,奠定业绩释放基础。

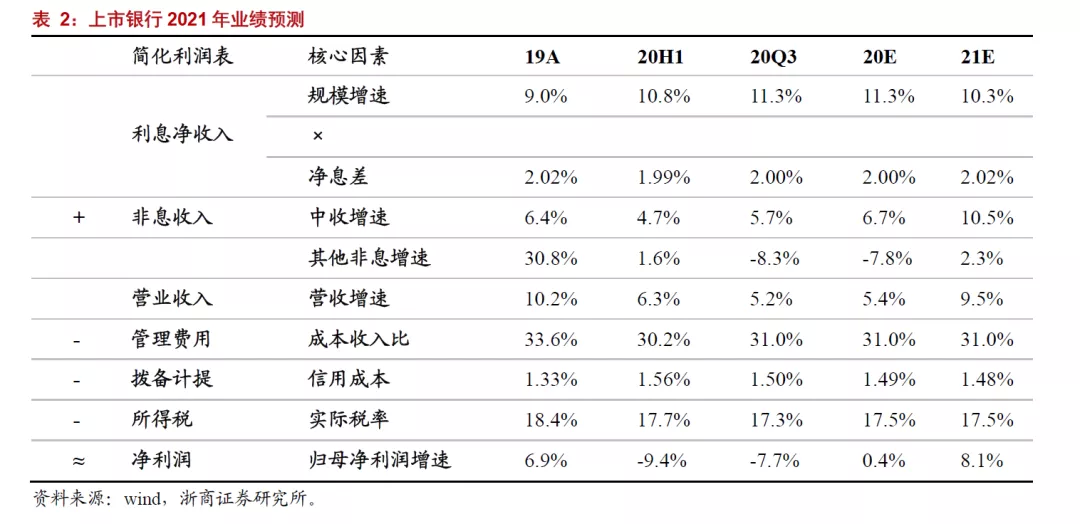

10、对21年银行盈利如何展望?真实业绩与账面利润完美共振,预计2021 年上市银行利润增速将回升至8%。①真实业绩:2021年货币不松不紧、GDP增长9%,银行盈利增速持续回升。②账面利润:2020年深蹲为业绩释放积蓄势能。(1)子行业来看,股份行、城商行的利润增速弹性更大,预计优质银行会在10%以上;(2)驱动因素来看,盈利增速回升主要来自于减值拖累的改善。

报告目录

1. 为何银行会是今年胜负手?

2. 本轮银行核心逻辑是什么?

3. 前两次为什么冲锋未成功?

4. 本次冲锋与以往有何不同?

5. 选股为何推荐银行中的LV?

6. 为何兴业平安是出厂价LV?

7. 银行涨大盘会急速上涨吗?

8. 买银行股要关注哪些风险?

9. 银行快报超预期什么原因?

10. 对21年银行盈利如何展望?

报告正文

1. 为何银行会是今年胜负手?

从策略思维看,当前市场要胜出关键要找对低估值、低预期板块的投资机会。当前市场两条主线,“两高”板块和“两低”板块。“两高”指的是高估值+高景气板块,以科技、医疗、食品饮料板块为代表,“两高”主线关键在于景气;“两低”指的是低估值+低预期板块,以银行板块为代表,“两低”主线关键在于基本面改善。当前市场对于“两高”主线已经形成高度共识,差异在于“两低”。因此,决定2021年收益的胜负手不在于投资了多少“两高”,而在于有没有找对“两低”。

从行业情况看,银行股正是基本面改善的“两低”首选,将是2021年胜负手。预计2021年银行基本面将逐季改善,且真实业绩和账面业绩有望完美共振。一方面,经济在复苏,展望2021年,GDP增速有望修复至近9%,为银行利润修复创造了友好环境。中央经济工作会议明确“不急转弯”,预示着整体货币环境将不松不紧,对银行经营非常有利。另一方面,2020年银行业主动做实资产质量,做了一次“深蹲”。2021年银行业利润增速有望修复至8%,优质股份行和城商行利润增速有望达到两位数。

2. 本轮银行核心逻辑是什么?

否极泰来,价值重估。

(1)否极泰来

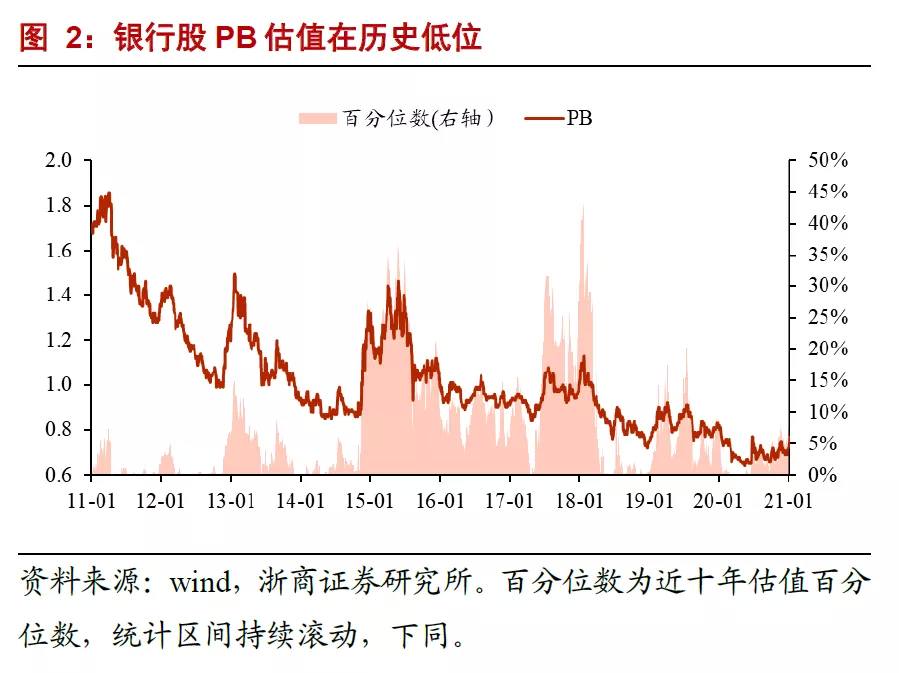

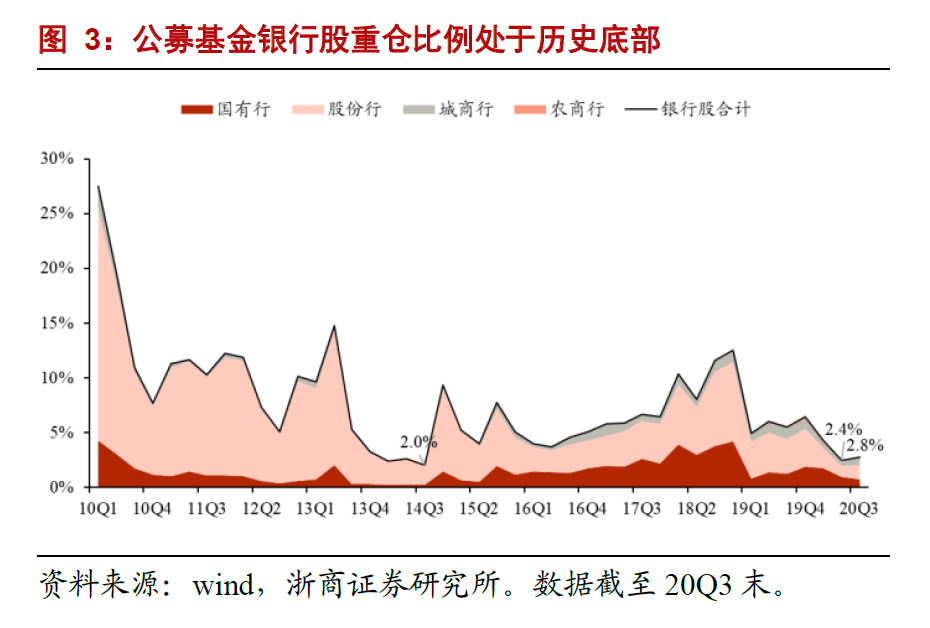

※“三否”。①涨幅少:2020年9月30日银行行情启动前,银行指数全年累计下跌12.5%,位列各板块倒数第一。自2020年1月1日至2021年1月18日也仅上涨5.2%,涨跌幅位列各板块倒数第9;②估值低:截至2021年1月18日,银行板块PB(lf)估值0.77x,在过去十年的11%低百分位数水平;③持仓少:20Q3末机构持仓仅为2.8%,处于过去十年历史低位。20Q4末数据还未披露,考虑2020年12月和2021年1月初银行股阶段性调整,判断整体公募基金的银行仓位不高。

※“三泰”。①经济复苏:Q2以来经济持续修复。20Q4 GDP增速回升至6.5%,2020年全年GDP同比增长2.3%。根据浙商宏观团队预测,2021年GDP增速有望较2020年提升6.6pc至8.9%。银行作为顺周期板块,受益于经济修复;②监管放松:根据央行2021年1月15日新闻发布会披露,2020年银行业已经完成了1.5万亿的让利目标。展望2021年,经济持续复苏下,银行业让利的迫切性和必要性消退,让利压力有望缓解。此外,系统重要性银行的监管要求箭在弦上,银行资本压力下,维持利润正常增长以内生补充资本的必要性也提升;③盈利改善;经济复苏和让利压力消退带动银行基本面实质改善,支撑利润增速进一步修复。预测上市银行2020年利润增速回0乃至微正,20Q4单季度利润同比增速近40%;2021年全年利润增速8%,增速逐季回升。已经披露的上市银行业绩快报也印证了利润增速修复的行业趋势。上海、兴业、招商银行(03968)20Q4单季度净利润增速分别达48%、35%、33%。

(2)价值重估

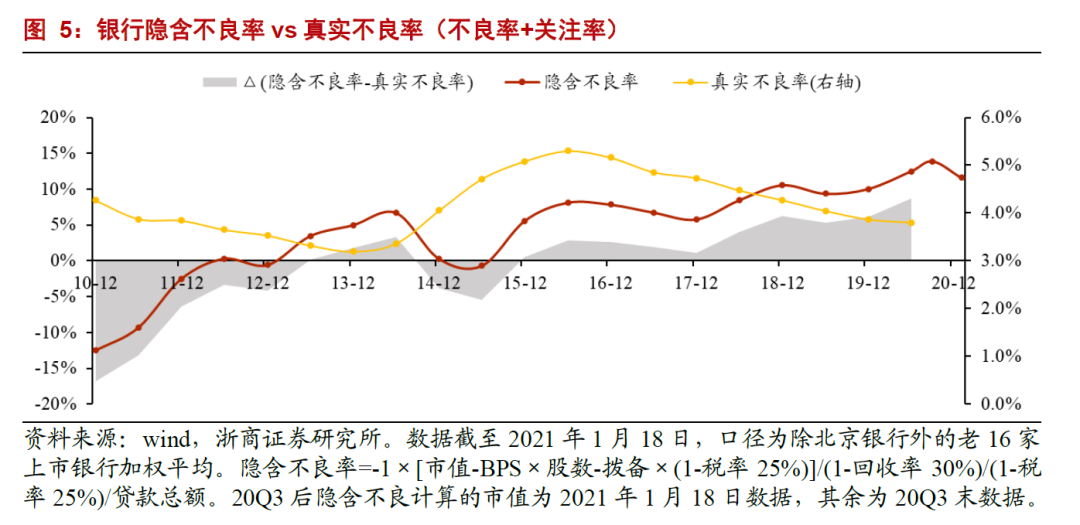

2020年监管引导银行进行跨周期财务安排,银行主动做实不良,加大核销力度,账面资产质量前所未有的干净。仅以2020年中报情况看,老十六家上市银行逾期90+和逾期贷款偏离度分别较19A下降0.2pc、2pc至77%、120%,创2012年以来最好水平。从上市银行快报情况来看,推测20Q4继续加大不良核销和处置,甚至出现久违的不良双降,以兴业银行为例,不良率环比下降22bp。

3. 前两次为什么冲锋未成功?

第一次失败原因:第一次冲锋是2020年7月行情。策略思维来看,彼时让利1.5万亿落地、经济企稳改善,正是做多银行股的窗口。但是随后基本面、情绪面受到双重扰动。①基本面:监管引导银行做实资产质量下,银行利润增速压降,市场预期银行利润大幅负增长,同时也引发对分红下降的担忧。②情绪面:香港自治法案出台,市场担心内资银行受到美国制裁,情绪面受到压制。

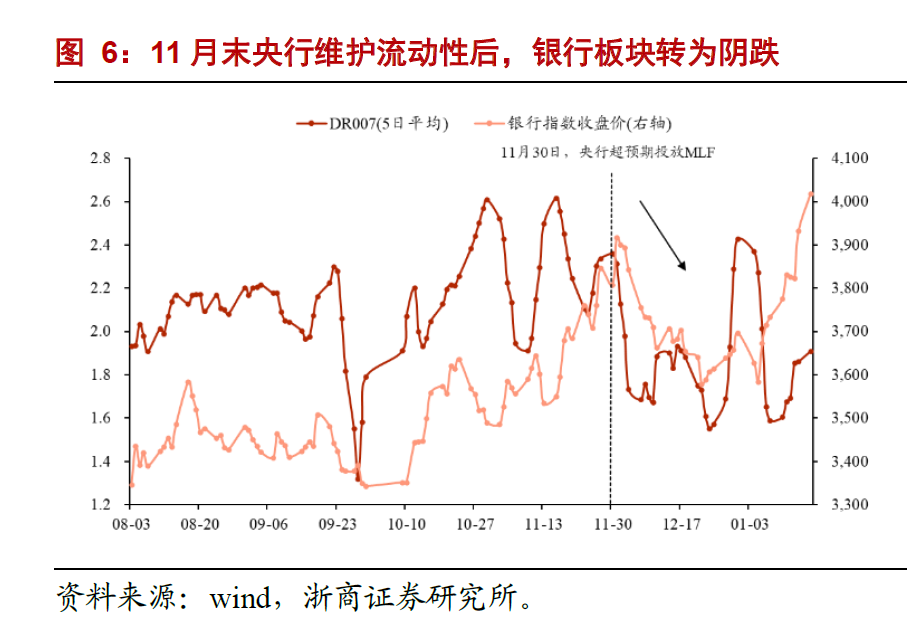

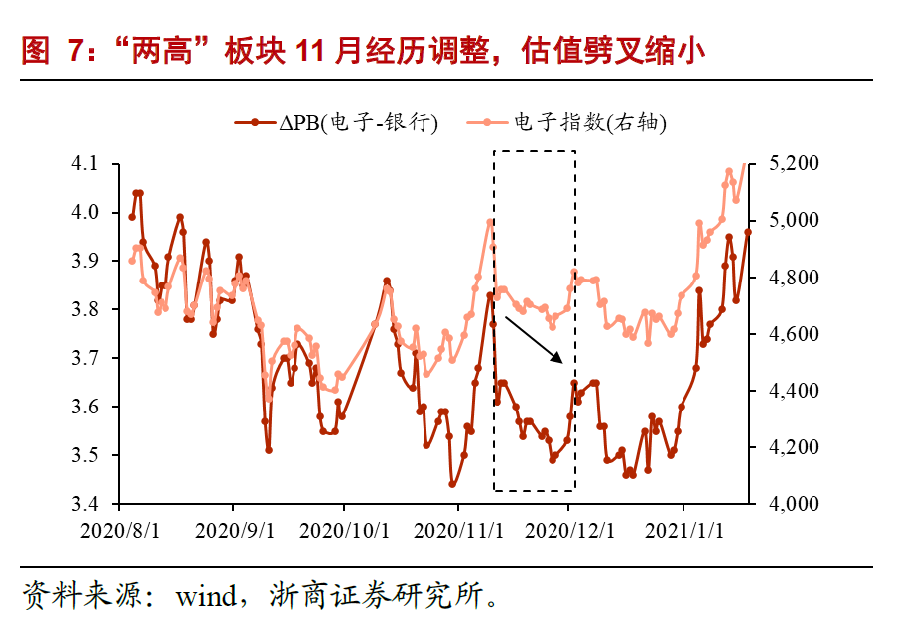

第二次失败原因:第二次冲锋是2020年10-12月行情。策略思维来看,利润增速压制因素解除,金融制裁风险边际回落,策略上再次成为银行股做多窗口。但银行股一路上涨至11月底后,12月转为阴跌。究其原因主要有两点:①永煤债违约后,货币重回宽松,叠加“两高”板块经历调整,估值劈叉吸引力下降;②市场认为银行基本面拐点未完全确立,“洗澡”过程中仍在观望。

※流动性角度:永煤事件后,央行为防范信用风险,11月30日超预期投放MLF呵护流动性,随后货币资金利率持续下移。流动性宽松预期,叠加“两高”板块刚刚经历调整、估值劈叉缩小,带动12月高估值高景气板块行情,银行板块转为阴跌。

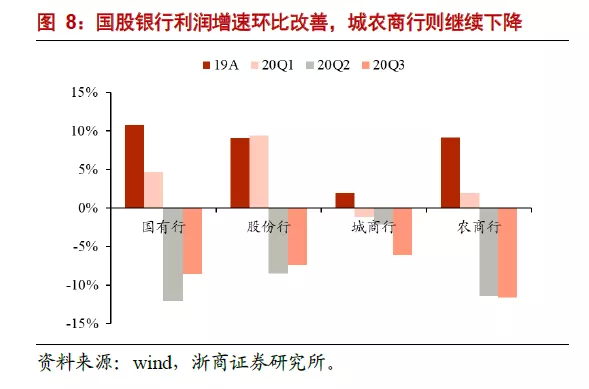

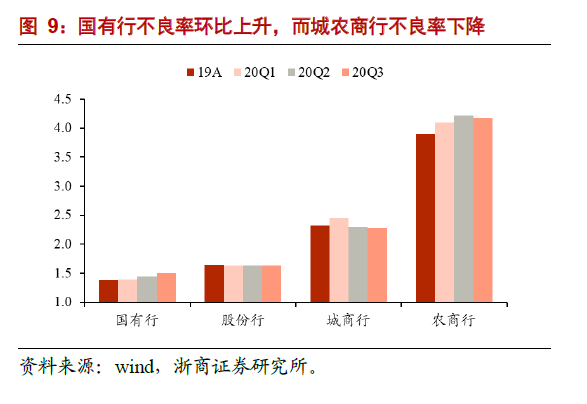

※基本面角度:尽管20Q3银行业利润增速及资产质量均企稳好转,但好转幅度较小。同时子行业表现分化带来扰动,导致市场认为银行基本面拐点未完全确立,保持观望。①利润增速方面,20Q1-3银行业利润增速环比20H1修复1.1pc,改善幅度较小。子行业表现分化,国股银行利润增速环比改善而城农商行则边际承压,信号较为混乱;②资产质量方面,20Q3末银行业不良率小幅上行2bp,上行幅度较20Q2收窄(20Q2环比上行3bp)。子行业表现同样分化,城农商行不良率改善,而国有行不良率环比上升5bp。

4. 本次冲锋与以往有和不同?

本次冲锋相较以往两次,主要区别有三点。

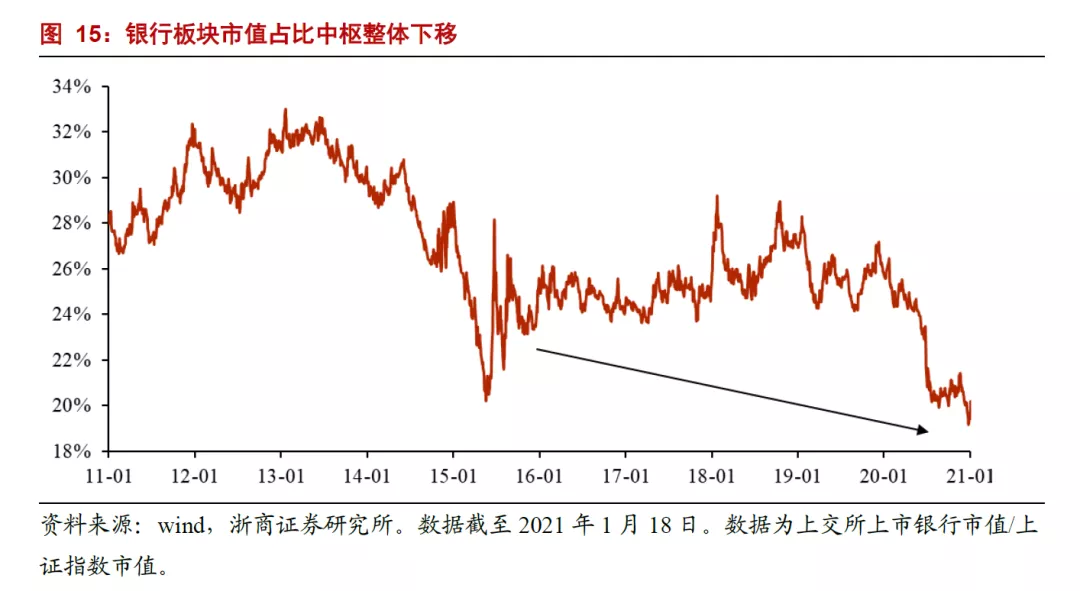

※估值劈叉进一步加剧。以食品饮料为代表,考察热门板块与银行的估值差。第一次行情启动时(7月1日),食品饮料与银行业PB估值差7.0x。第二次行情(9月30日),PB估值差达8.5x。而这一次行情开始(1月5日),食品饮料与银行业PB估值差达到10.9x ,处于十年来最高位。估值劈叉已经演绎到了极致。

※银行业绩改善更加强劲。预计20Q4银行业基本面全面向好,利润增速有望大幅提升且资产质量彻底做实。部分银行单季度利润增速有望超过40%,不良双降。以披露了业绩快报的兴业和招行为例,20Q4单季度净利润增速分别为35%、33%,环比大幅提升33pc、32pc。资产质量方面,兴业和招行不良率环比分别-22bp、-6bp。兴业不良更是2015年以来首次双降,资产质量达到五年来最优水平。

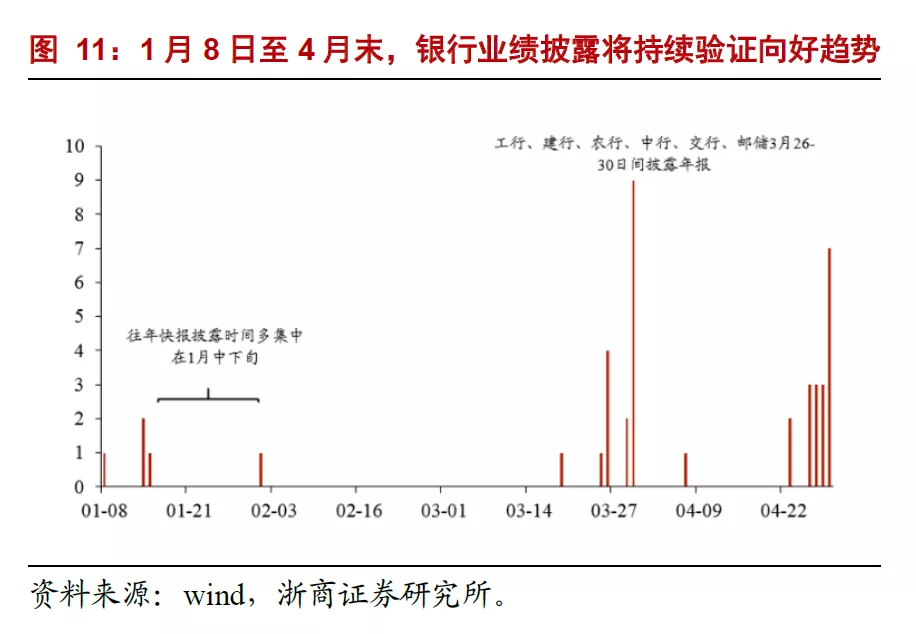

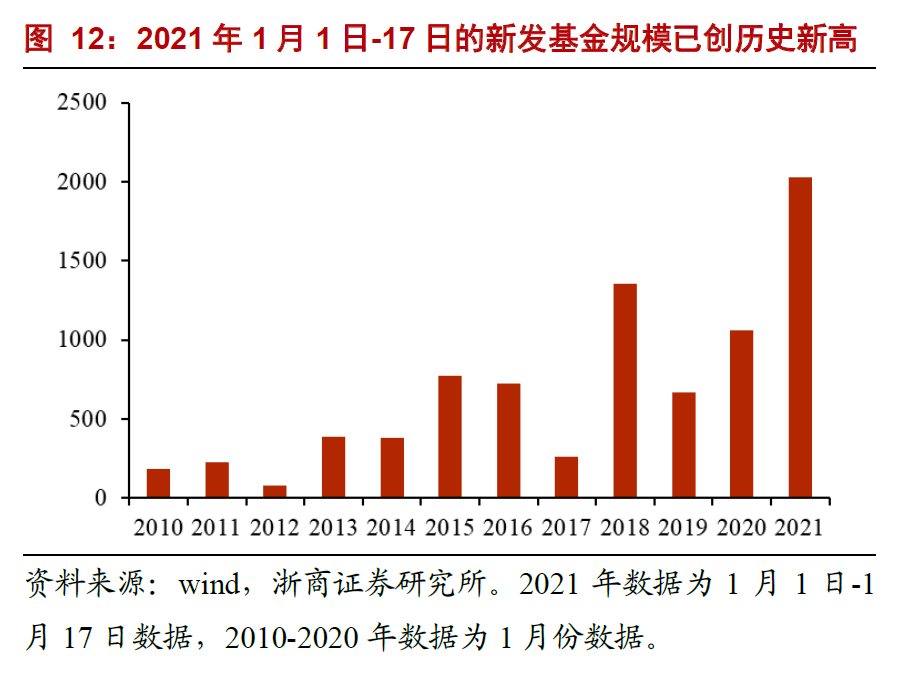

※催化剂一浪强于一浪。主要有两大催化:①随着银行业绩陆续披露,银行基本面向好趋势得到不断印证,催化行情。上市银行业绩的披露不仅连续(时间跨度从1月8日上海银行发布20A业绩快报开始,一直到4月末),而且强劲(国有行业绩3月末压轴出场);②新发基金建仓入市。2021年以来,基金发行火爆。2021年1月1日至1月17日,新发基金规模已经达到2027亿,17天的新发规模已经超过去年1月份全月发行量近1倍,且创下历史新高。新发基金建仓预计为以银行为代表的低估值板块带来资金流入。

5. 选股为何推荐银行中的LV?

银行股如何选股?重点推荐银行股中的LV组合:①出厂价LV,兴业银行、平安银行;②市场价LV,招商银行,宁波银行。主要有两大理由:

※个股分化。未来十年的银行很类似过去十年的水泥行业,大浪淘沙、K型分化。回顾过去五年,招行和宁波分别涨了2.3倍和2.7倍,而部分银行是下跌的,银行板块越贵越涨,强者恒强。好比LV包,功能和质地顶多比普通包好不到一倍,价值却高出100倍甚至几百倍。大胆预测,未来银行板块将会2.0倍PB和0.2倍PB的银行股并存,涨2-3倍和跌20%-30%的银行股并存。

※估值不贵。截至2021年1月18日,龙头银行招行和宁波21年PE才12-15倍,PB在2.0倍左右。且招行和宁波利润每年维持10%以上增长,ROE 维持15%以上,质地极其优异。相较其他板块中30-50倍PE的公司,优质银行股的估值极具吸引力

6. 为何兴业平安是出厂价LV?

为何我们一直致力于强烈推荐兴业和平安?

(1)质地LV

平安银行和兴业银行质地优良,前景看好。

※兴业银行:“商行+投行”,未来最佳综合金融服务提供商。对公业务未来的大趋势是提高直接融资比重,这对于兴业银行的“商行+投行”战略而言是最好的舞台。兴业银行通过“大财富+大资管+大投行”,打通了“募集资金、创设产品、寻找资产”三循环,服务直接融资的能力和资源禀赋同业领先,有望成为中国最佳综合金融服务提供商。

※平安银行:“集团+科技赋能”,最具成长性智能零售银行。平安银行背靠集团,集团2.1亿保险客户好比一座储量丰富的金矿,平安科技好比先进的矿机,115万的保险代理人队伍好比一批廉价的矿工。平安发展零售业务,好比优秀的管理层利用先进的矿机,指挥一批廉价的矿工,挖掘一座储量丰富的矿山,潜力无限,是最具成长性的智能零售银行。

此外,零售客户的信用特征呈金字塔分布。信用表现最优的客户占20%,这部分市场一般由传统银行耕耘;信用表现最差的客户也占20%,一般由高利贷耕耘;而中等信用表现的客户占比最大,以蚂蚁金服为代表的互联网金融在耕耘。随着互联网金融监管趋严,互金公司将出让中等信用客户的市场份额。平安银行凭借科技赋能,最有机会承接互金公司腾出的市场份额。

(2)出厂价

截至2021年1月18日,兴业和平安21年PB仅0.87倍和1.36倍PB,招行和宁波21年PB 为1.83倍、2.30倍。如果说招行和宁波是市场价LV,那么兴业、平安就是出厂价LV。

7. 银行涨大盘会急速上涨吗?

两种可能。①大盘指数快长;②大盘平稳、结构调整。后者的概率越来越高,并且也符合资本市场长期健康发展的导向。本轮银行板块行情也得到印证,自2021年1月5日以来,银行指数累计上涨10.8%,而上证指数仅上涨2.7%,呈结构性行情特征。

8. 买银行股要关注哪些风险?

9. 银行快报超预期什么原因?

2020年上市银行快报业绩超预期。

(1)盈利增速超预期。招行和兴业的20Q4单季度利润增速超过30%,大超市场预期。驱动因素来看:

※信用成本显著改善。以兴业和上海银行为例,2020年兴业银行资产减值损失增速为30%,相较前三季度下降11pc;上海银行资产减值损失增速为+6.6%,环比前三季度-13pc。最重要的是,减值拖累改善的背后,不仅仅是单纯释放利润。银行资产质量指标的改善代表着信用成本的改善具有持续性。

※息差水平稳中有升。随着零售贷款需求回暖、新发放贷款利率企稳、高息负债持续压降,判断20Q4不少银行息差稳定乃至继续修复,支撑营收增速企稳。

(2)资产质量超预期。招行和兴业20Q4不良率都环比大幅改善,尤其兴业银行不良率环比下降22bp,超预期。归因于:①经济改善背景下,实际上风险在改善;②不良大力做实的同时加大核销,资产质量彻底做实,奠定业绩释放基础。

10. 对21年银行盈利如何展望?

真实业绩与账面利润完美共振。①真实业绩:2021年货币不松不紧、GDP增长9%,银行盈利增速持续回升。②账面利润:2020年深蹲为业绩释放积蓄势能。

预计2021年上市银行利润增速将回升至8%左右。(1)子行业来看,股份行、城商行的利润增速弹性更强,优质银行预计回到10%以上;(2)驱动因素来看,盈利增速回升主要来自于减值拖累的改善。具体来看:(详情请参见12月16日报告《与谁做时间的朋友?——2021 年银行业投资策略》)

※规模:增速边际回落。预计2021年上市银行资产增速相较2020年回落1pc至10.3%,归因于“稳杠杆”下,信用边际收紧。

※息差:有望逐季回升。预计2021年净息差较2020年+2bp至2.02%。归因于资产收益率上升幅度大于负债成本率。节奏上,21Q1受按揭重定价影响,净息差前低后高、逐季回升。类型上,预计中小银行息差弹性更足,得益于资产期限更短,重定价更快。

※非息:增速前低后高。预计2021年非息收入增速回升7pc至8%。其中,预计中收增速回升4pc至11%,受益于经济持续回暖和消费修复;其他非息收入增速回升10pc至2%,节奏前低后高,考虑21下半年利率债或将有行情和高基数效应逐渐消退。

※拨备:不良生成好转。2021年经济强于2020年,并且2020年大幅做实资产质量,不良生成压力减轻,因此减值压力改善将驱动利润增速回升。预计2021年减值损失对利润拖累由-10%改善至-2%。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP