汽车缺芯真相:涨价从去年10月份已经开始,现货一扫而光

本文来自芯世相,作者:小芯。

摘要:“汽车料紧缺在去年9月份已经有苗头,有的料当时无解,现在彻底无解了。”

去年12月4日,一篇名为《南北大众今起停产!“缺芯”将影响百万产能!》的文章在电子圈蔓延、发酵,各路媒体纷纷报道,汽车缺“芯”话题被迅速引爆。

1月10日,“汽车‘缺芯’全球车企巨头被迫减产”刷屏,福特(F.US)、菲亚特克莱斯勒(FCAU.US)、丰田(TM.US)等汽车公司8日表示,由于芯片短缺,它们将削减汽车产量。

时隔一个多月,从停产到减产,汽车缺“芯”已经成为公众关注的常态问题。在聚集号称“近5成芯片元器件公开市场”的华强北也在映射着汽车缺“芯”的现状及爆发前的迹象:“汽车芯片紧缺从9月份就开始了,那个时候就有人开始密集找货”,而在去年12月初汽车缺“芯”全面爆发之后,“缺货”、“抢手”、“需求无解”、“要排单到明年4月份”是华强北人描述汽车芯片的关键词。

从大的方面来看,在芯片缺货的大背景下,短时间需求激增产能满足不了需求,无论是缺货还是减产都是一种大概率事件。从事件发生的时间脉络来看,缺货和减产更像是一种持续性动作,并非发生在两次大规模新闻报道前后,密集报道放大了汽车缺芯现状。

本文将从以下方面为大家理清汽车缺货现状、原因、未来走向:

汽车缺芯从去年10月份就开始了,减产是必然结果。

汽车缺芯有哪些触发因素?

汽车缺芯何时休?“汽车缺芯从去年10月份就开始了” 减产是必然结果

如开头的那张图所示,常态下2美金的一颗芯片以12美金卖出,涨幅达5倍是汽车芯片缺货涨价的一个缩影,也是常态。正能量电子网云价格比照显示,该芯片目前的价格已经达到近20美金。

“汽车料紧缺在去年9月份已经有苗头,有的料当时无解,现在彻底无解了”,一位专攻于汽车芯片的芯片采购老司机向芯世相反映道。

这一点在汽车芯片的价格走势中也可以验证,如果你仔细观察,你会发现汽车芯片价格走势出奇地一致:在9月份左右价格微调,在11月或者12月价格陡变,实现“跨越式增长”,到2021年1月份继续维持在高位。

此轮汽车缺芯爆发最突出的点在于南北大众汽车的停产,其背后的直接原因是博世和大陆供应的ESP(电子稳定程序系统)和ECO(智能发动机控制系统)两大模块短缺,间接原因是生产相应ECU的主控芯片短缺。

有消息称追本溯源,这两家供应商的控制器用的都是ST的MCU主控芯片。

汽车电子是MCU最大的应用市场。在汽车领域,MCU既可用于车载信息娱乐产品,也可用于雨刷、车窗、电动座椅等车身控制领域,汽车中平均装备的MCU有上百颗甚至数百颗。据统计一辆燃油汽车使用的所有半导体器件中,MCU成本接近30%。

汽车电子产业链由三大部分组成:上游为汽车电子元器件厂(Tier2),主要负责提供汽车电子的相关核心芯片及其他分立器件;中游则是汽车电子生产和制造商(Tier1,如博世和大陆),主要进行汽车电子模块化功能的设计、生产及销售;下游是传统的整车厂(OEM,如特斯拉和大众汽车)。汽车厂商对芯片的需求远不及消费电子动辄上亿颗芯片的需求,芯片厂商和OEM大多通过零部件供应商完成产品供应。

相较于电子消费品来说,汽车的供应链体系周期长且稳定,汽车厂商因缺“芯”停产也意味着供应链短期的“山穷水尽”,在汽车芯片、零部件供应商、OEM这条链条上向上延伸,大致可以和去年9、10月份汽车芯片紧缺对上号。

业内普遍预计,芯片紧缺会延续至2021年一季度。在南北大众因缺芯部分产线短暂停产后,母公司德国大众汽车在去年12月18日已经发布了减产公告。底层的芯片紧缺问题解决不了,减产也是一种必然结果。

汽车缺芯有哪些触发因素?

对于汽车市场来说,上半年的卫生事件对汽车厂商打击惨烈,裁员、关停成为汽车产业上半年的主基调,汽车芯片供应商恩智浦(NXPI.US)、英飞凌、意法半导体(STM.US)等财报纷纷下滑,在2020 Q2进入“至暗时刻”。相对应地,彼时无论是业界还是汽车芯片厂商都压低了汽车芯片的供给。除了将产能分配给其他产品外,如恩智浦等汽车芯片厂商也将部分产能支援给了防疫需求。

但这一情况在第三季度迎来逆转,汽车芯片龙头企业在第三季度强势回暖,环比同步上涨,仔细拆分的话,会看到多数汽车芯片厂商的汽车业务都实现了增长。降低的产能和暴增的汽车销量是芯片短缺的直接导火索。

除以上因素外,本轮汽车缺芯还有以下原因:

1. 汽车所需零部件过多,断链危机发生概率大。

相对于一般消费电子来说,汽车的集成度更高,一辆整车大约有三万个零部件,汽车产业链在一定程度上具有容易“牵一发而动全身”的天然属性。这一点在去年卫生事件影响下表现更为明显,汽车“断链”危机事件发生频繁。

2. 主要芯片依赖进口,短期内难以替换。

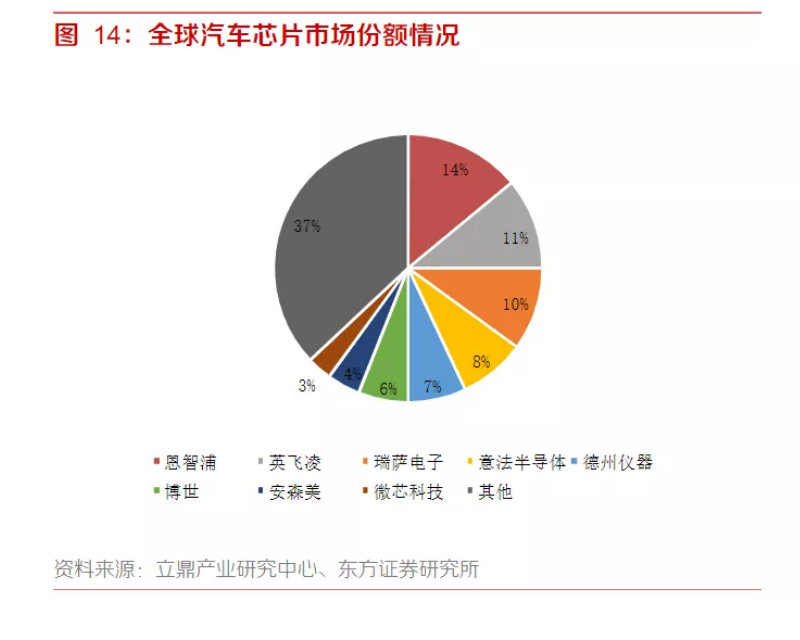

2019年全球汽车芯片的市场份额中,前8大供应商占据了63%的市场份额,且均为外资企业。汽车前装芯片95%是进口的,后装超过80%是进口,全球功率半导体供应链几乎全部掌握在英飞凌、安森美、意法等国外厂商手中,国内企业产业链中缺失话语权。

买不到,那就换?但由于汽车零部件需要很长的产品研发和验证周期,想要在短期内找到合适的替代供应商并不容易。不过在此次芯片缺货过程中,可以明显看到卫生事件为国内芯片企业进入汽车产业链注入了催化剂。

3. 8寸晶圆产能供应不足,其他产品挤占车规芯片产能。

在供应端,汽车电子对于半导体器件需求以MCU、NOR Flash、IGBT等为主,主要依赖8寸晶圆产能,目前8寸晶圆产能紧缺涨价已经成为共识,电动化、智能化、物联网化的发展使整车对主控芯片的需求快速增长也会加重芯片的需求。

同时,随着5G的应用普及,也产生了大量对相关芯片的需求,挤占了车规芯片的产能空间。

4. 突发事件加剧芯片紧缺。

需求暴涨,本已是短时间内无法消化,芯片大厂的突发事件让本已紧张的汽车芯片供应雪上加霜:

2020年10月,朝日化学集团的子公司朝日化学微电子有限公司的AKM晶圆工厂发生火灾,AKM主要为汽车厂商提供高端车载影响设备。业内人士认为此次火灾或影响一些高端车型的供给;

2020年11月,意法半导体在法国的三座晶圆厂发生工人罢工事件;

5. 汽车厂商Q4为达成年度销售目标,也是汽车销量增长的重要原因。

6. 汽车芯片水涨船高,原厂现货齐喊涨。

汽车芯片涨价从去年10月份开始,11月份到12月份期间陡然上升,芯片一天一个价。一个明显的变化是:在12月4日汽车缺“芯”全面影响开启后,部分汽车原厂采购开始出动帮助供应商找货,部分料号已是“一货难求”。

同时,进入去年12月份一个明显的变化是汽车芯片原厂加入涨价大军,汽车芯片大厂瑞萨、NXP、ST纷纷发布涨价现状。暴增的需求、紧缺的产能、原厂的涨价“背书”进一步放大了芯片紧缺的现状。

汽车缺芯何时休?

IHS Markit的资深分析师Phil Amsrud表示:“当前的挑战不是增加资本支出的结构性问题,而是消费旺季前消费性新电子产品大肆扩张半导体产能的结果。”

Amsrud进一步表示,在车市复苏前,英特尔便宣布将把旗下7纳米代工单交由台积电代工,再加上车市还必须与其他市场分享产能的最高优先级,因此,对于车市而言,明年上半年的车用芯片缺货状况可能难以缓解。

Amsrud表示:「MCU和SoCs的缺货现象将一直持续,直到交货时间缩短到26 周以下,并回归以往的12至16周。」

Amsrud说,与其他车用芯片相比,MCU和SoCs的交货时间增加与否至关重要,主因是MCU因具有专属架构,不同于记忆体、标准逻辑IC、电源IC 般有多个合格供应商, 难轻易转换供应商。

从目前的情况来看,ST和瑞萨的交期已经在20周以上,瑞萨交期在12月份已经排到了5-6月份。缺货、涨价、交期延长是汽车芯片厂商的主基调。

一份报告显示,“短期产能扩张,并不能解燃眉之急,紧张局面至少还需维持6至9个月时间。”

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP