付鹏:美国实际利率上行可能导致未来市场风格切换

本文转自微信公众号“付鹏的财经世界”,作者“付鹏”。

01从宏观的流动性(实际利率)到市场微观的叠叠乐指数

美股从2018年开始这种结构性市场的特征就是龙头科技股强者恒强,但是和全市场其他的多数股票分化,由于市场权重的因素,龙头科技股大者恒大,占据了市场权重较大部分。

因此反映在指数上更多的微观体现是市场的稳定性下降,具体的表现我之前的日记关于描述美股2018年后开始出现的微观特征内容中有很详细的表述,请配合之前的深度日记结合阅读。

图:2018年以来的Jenga指数和SPX的劈叉-稳定性下降

数据来源:路孚特EIKON

其中我之前深度的日记给大家解释这种微观上市场的特征的时候常用的就是Jenga指数(叠叠乐指数:用于衡量市场稳定性——大多数股票还是小部分股票带动指数)。

其实其他很多数据都可以描述这几年美股的微观特点,比如从波动率角度来说为什么指数呈现扩散形态,稳定性的下降、VIX的定价水平明显的抬高等。

图:2018年以来SPX的扩散三角形和实际利率十年期

数据来源:路孚特EIKON

当然对应这一段美股呈现的结构性波动的背后,是从2018年开始的美元实际利率下行是全球风险资产价格上涨的重要推手,美元作为全球资本流动的锚,其本身的实际利率对于资产和负债两端起着重要的指示作用。

当通胀上行、并且名义利率保持低位预期时,资本负债端会大量拆借廉价美元(低名义利率预期)投资到通胀隐含的资产端(高通胀预期)。

这种实际利率提供了充裕且低价的负债,这些负债资金不断追逐着市场的核心资产,核心资产变得越来越稀缺,而其他的资产则越来越分化,这和我们前面观察到的市场微观的表现是完全吻合的。

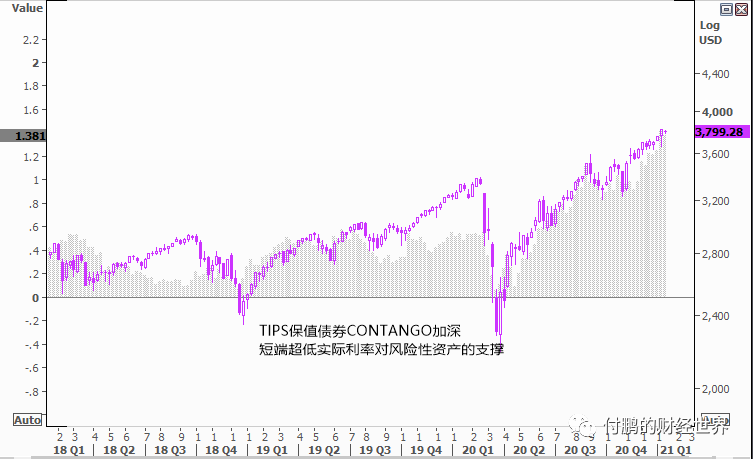

图:2018年以来的TIPS远期结构和SPX

数据来源:路孚特EIKON

这幅图我们用TIPS债券收益率的远期结构来衡量实际利率下降时的力度,如果短端实际利率下降更厉害,则在整个曲线上的表现是CONTANGO加深,也就是上图上面灰色柱状图的增加,从2018年市场微观不稳定性增加开始。

事实上在宏观维度上,不断加深的实际利率TIPS的CONTANGO(远月升水 )结构——不断下沉的实际利率曲线——是整个市场宏观流动性推动的重要推手。

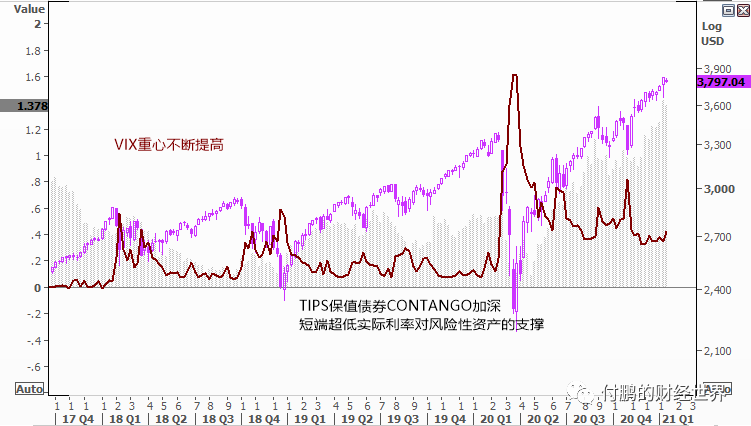

图:TIPS远期结构、SPX和VIX

数据来源:路孚特EIKON

市场进入到这种不稳定的微观下,核心资产一步步和美联储背后的货币政策形成了对赌关系。

一旦有任何实际利率曲线抬升的迹象,尤其是任何短端实际利率抬升加速(也就是TIPS债券收益率曲线CONTANGO收窄)的迹象,由于微观本身已经具备了很强的不稳定性,这种市场龙头过渡集中(估值拉的过高)且资金过度集中的结果,就是将这种微观的不稳定迅速放大,引发市场迅速暴跌,波动率迅速放大,VIX走高。

在每次的系统性下又再次反过来施压给美联储,迫使美联储以更低的名义利率来进行对冲,通过更低的名义利率来拉低实际利率,且要想恢复得更好,则需要更低的实际利率来推动。

02 如果实际利率上行引起高估值承压,在稳定性这几年不断下降的微观市场中造成波动率再次放大

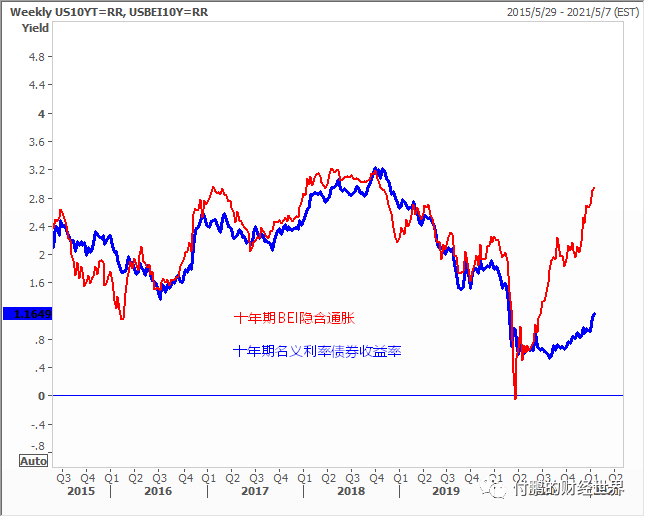

而当下此前压低美元实际利率的两个前值条件,正在逐步发生转变:美联储预期管理下美债名义收益率加速上行。

另一方面,高通胀预期已经price in在资产价格中。如经济复苏斜率以及拜登政府的大规模财政刺激计划不能支撑起更高的通胀预期,那么就会导致实际利率进一步上行。

图:通胀预期和名义利率-US

数据来源:路孚特EIKON

图:标普/标普科技 VS 十年期实际利率数据来源:路孚特EIKON

未来在实际利率上行阶段,可能引发高估值资产价格向下重估或引发市场风格切换。

如果央行的前瞻性指引,使得市场形成新的共识,则过去借由低息美元形成的杠杆仓位,或随着实际利率的上升而出现逆转,各类高估值资产也将承压,市场波动也将再次走高。

而市场的稳定性这几年越来越极端的情况下,就不难理解为什么一点点实际利率的抬升就有可能造成超级大且快速的市场波动率。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP