年内已有42家物企上市,规模扩张仍是核心

本文转自微信公号“丁祖昱评楼市”,作者:克而瑞物管

2020年已经过去,在这一年中,我们经历了卫生事件的冲击,在这过程中,全国20多万家物业服务企业,1000多万物业人员共同抗疫,成为2020年抗疫一抹非常浓重的亮色。

时至今日,随着物管行业的发展,其定义越来越模糊,我们无法用“物管”这一字眼去描述和定义一家企业的业务领域,物业服务企业日益“出圈”,无论是科技还是进入更多服务赛道。

今年有四十余家物业服务企业登陆资本市场,带动这个行业走向大众,为人们所关注,所欣喜,甚至所质疑。

然而,新的事物诞生了,但是与之匹配的评价方法并未建立。克而瑞认为,物业服务企业面向未来的综合竞争力应该需要更好的方法进行测量。这一年,克而瑞业内首次提出“服务力”这一评价体系,定义服务力即是持续并创新性满足客户需求的能力。

也形成了业内首本解读服务力的书籍——《服务力:物企如何持续并创新性满足客户需求》,得到企业的积极反响,并出圈到资本市场,甚至其他行业。

我们希望可以通过对物管行业发展特征的总结,还原物管行业发展的行业断面。

01 规模扩张仍是物企发展核心

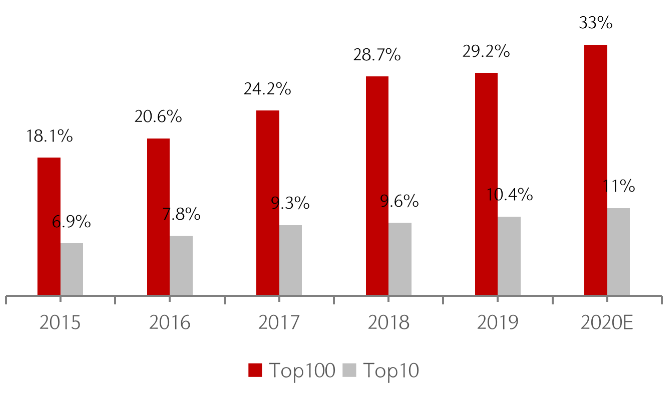

规模是物业企业发展的基础,当前规模扩张依然是物业企业发展的核心,自2014年6月彩生活作为“物业第一股”上市以来,物管行业不断发展,物企规模不断增加。2020年Top10物业服务企业管理规模集中度约11%,Top100企业管理规模集中度达33%。

物业服务企业管理规模集中度

数据来源:中物研协,CPIC,克而瑞物管

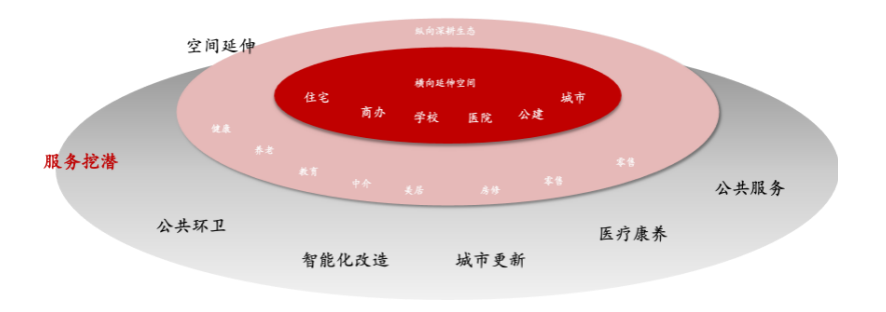

当下,物业服务企业的管理方向已从住宅延伸至写字楼、商业、园区、医院、军营后勤等各类非住领域,物业服务企业自身的管理规模结构将发生变化,而逐渐涉足城市服务等新兴领域,将会极大增加企业的管理体量。

除了横向规模扩张外,物企也在做深服务内容。物企在增值服务领域持续加码,多家物企营收结构已发生改变,增值服务营收占比不断提升,增值服务有助于企业优化利润结构,在基础物业服务之上构建更广袤营收及盈利空间。

横纵延展,物企变为“新物种”

而近年来,红杉资本、高瓴资本、中信产业基金等众多投资机构看重物业板块,亦是因为行业集中度低,发展机会大,通过在较早期投资优质股,可以获取高倍数的成长。在行业从传统向现代服务业转型的过程中,这些投资机构不仅投入资金,还会为企业带来各类市场资源、高级人才等,帮助企业取得更强的竞争力,进一步带动了这些企业改进商业模式,向行业头部迈进。

02 公共卫生事件让物业服务企业走向前台

2020年的公共卫生事件让更多主体看到物业提供服务的广泛适用性、不可替代性,更可以看到的是物业对生活服务领域的不断渗透,物业管理行业在整个社会服务职能中的重要性进一步增加。

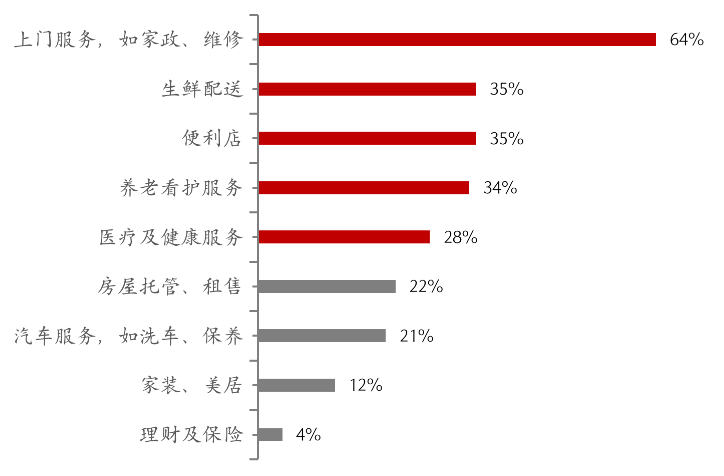

一方面,社区生活服务“常态化”道路打开。在公共卫生事件中,由物业提供生活服务产品成为“刚需”,虽然在公共卫生事件结束社区封闭解除后对由物业提供生活用品服务的依赖会下降。但公共卫生事件期间实质上提供了一个绝佳机会培养用户习惯,便于扭转业主对物业公司仅能提供单一基础服务的固有印象。

在公共卫生事件之后,除了提供日常生活服务之外,物业公司开展更多元的服务,如零售、养老、医疗,也会拥有良好的认知基础和信任基础。社区增值服务的“万亿市场”与“百亿现实”的差距将会缩小。而公共卫生事件后,业主对多元服务的需求也发生了变化,医疗及健康服务、养老看护服务等被更为关注,市场有望被激活。

不同增值服务的客户需求度

数据来源:《2020 克而瑞物业服务消费意愿调研》

另一方面,专业服务需求增加,企业参与城市公共服务迎契机。长期以来,物业服务企业特别是住宅物业服务企业一直承担着基层治理的社会事务,但并不被普通业主所熟知。

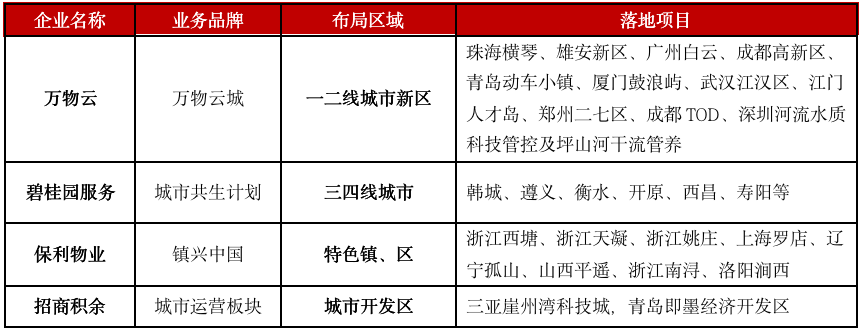

而近几年物业服务参与公共治理的重要性在上升,包括不限于万科物业、保利物业、碧桂园服务等企业均在探索参与城市治理当中,从“社区”的基础单元到“乡镇片区”再扩展到“城市新区”的更大范围延伸服务。

代表性企业布局城市类服务情况

数据来源:公开资料,克而瑞物管

经历此次公共卫生事件,政府包括社会机构对专业和品牌物业服务企业的认知会更加深厚,克而瑞曾判断,随着服务边界的拓宽和在各领域覆盖率的提升,物业服务企业未来十年的管理规模将在现有基础上增加近200亿平米。

延续以上观点,克而瑞认为经历此次公共卫生事件,专业服务领域社会化企业的引入会加快。除了医院、学校等后勤社会化程度加快外,包括不限于交通枢纽、市政道路、公众场馆、专业市场等公建服务市场的开拓也有望快速发展。

长期来看,专业物业服务企业的参与能够在一定程度上提升城市治理能力和管理水平。

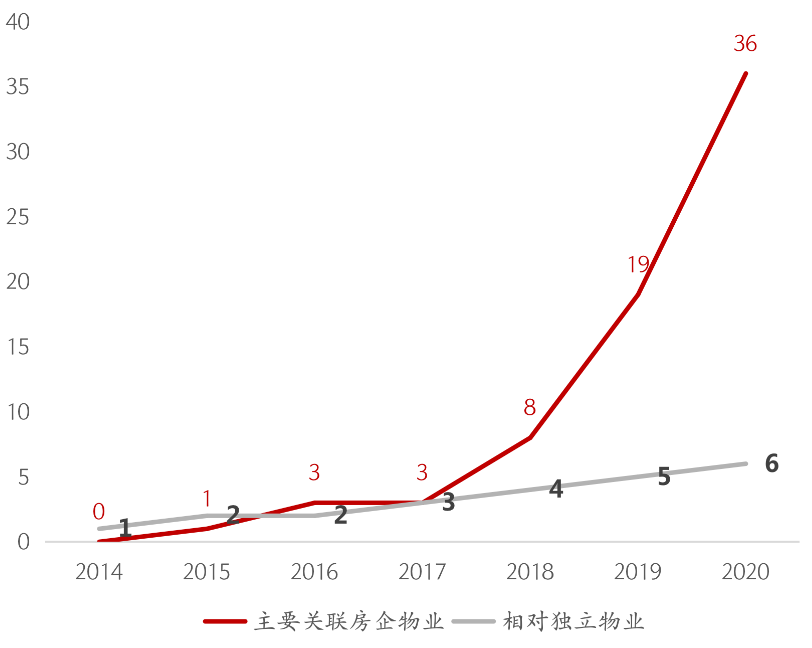

03 资本助力下,已有42家物企上市

2020年对于物管行业是意义非凡的一年,一次公共卫生事件激发了物管行业的发展,年初上市公司仅有24家,截止到12月底,共有42家物企已经上市。

2014-2020年不同背景物业服务企业累计上市情况

注:相对独立物业包括完全独立第三方物业及关联开发企业占比低于10%的企业,包括彩生活、中奥到家、浦江中国、南都物业、新大正、特发服务

数据来源:CPIC,克而瑞物管,截止2020年12月31日

5家递交招股书尚未上市交易企业

数据来源:CPIC,克而瑞物管

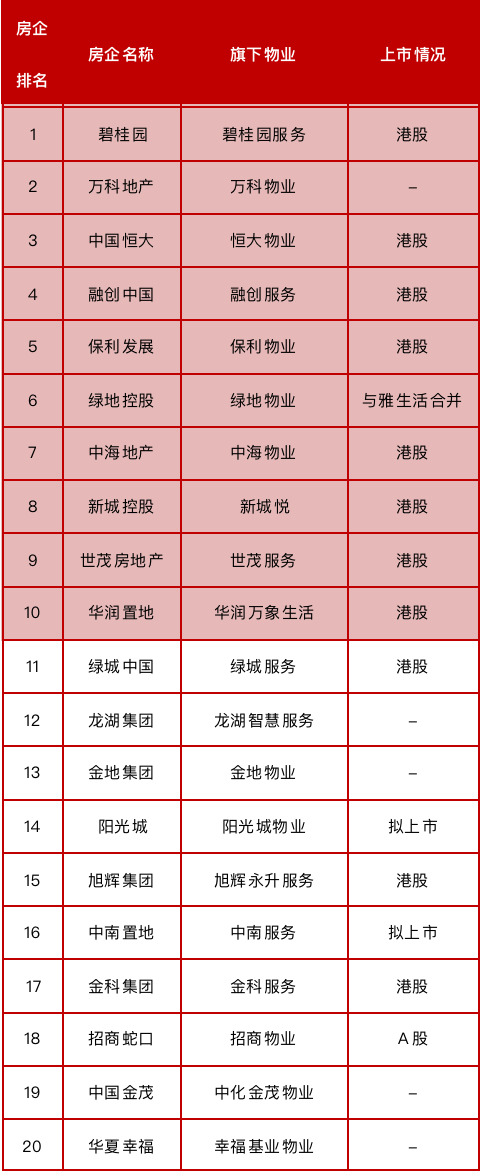

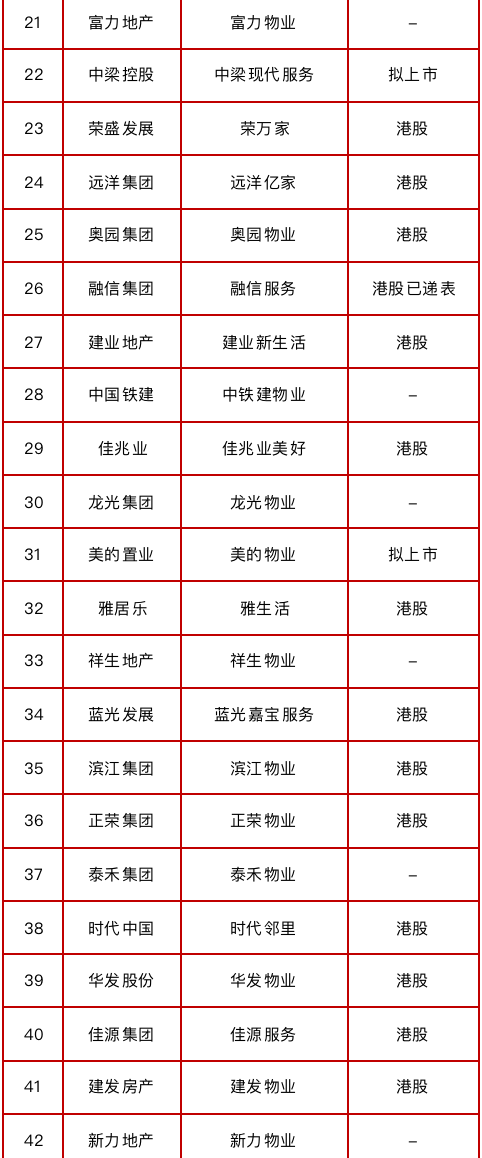

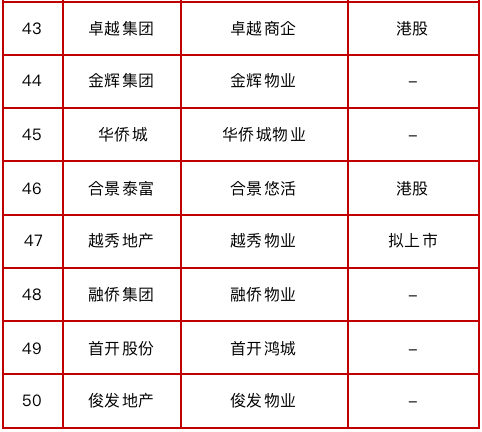

房企50强关联物业公司密集步入资本市场, TOP10房企中除万科物业外,均已上市或递表;TOP20企业中75%已上市或递表。据统计,行业内仍有近五十家物业公司有上市计划,未来仍有大量物业服务企业登陆资本市场。

TOP50房企关联物业公司上市情况

注:榜单排名均以2019年克而瑞房企排行榜单为准 统计截止日期:2020.12.31

数据来源:CPIC,克而瑞物管

04 上市募资中大部分将用于收并购

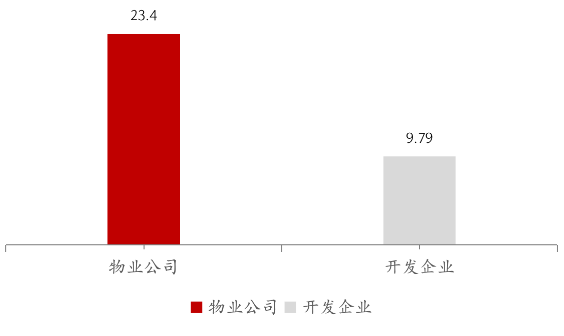

中国物业服务市场极度分散,与房地产开发领域相比,全国物业服务企业注册数量为房地产企业的2.4倍,并购不仅让强者更强,也让“黑马”有机会,关键得有资源、有资金。

中国物业公司数量是开发企业的2.4倍

数据来源:CPIC,克而瑞物管

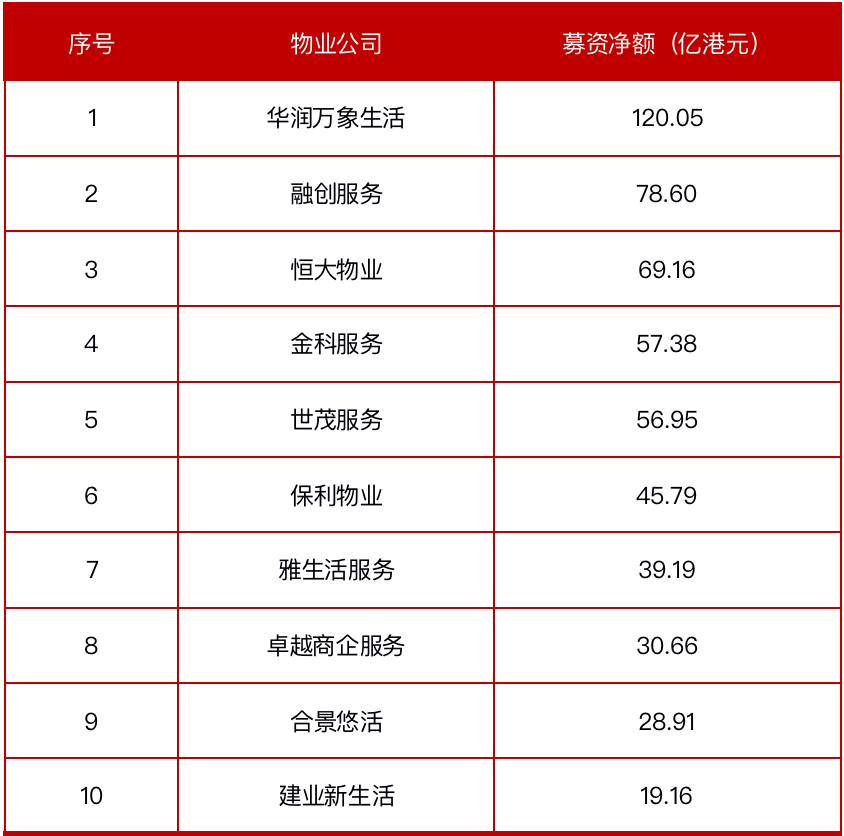

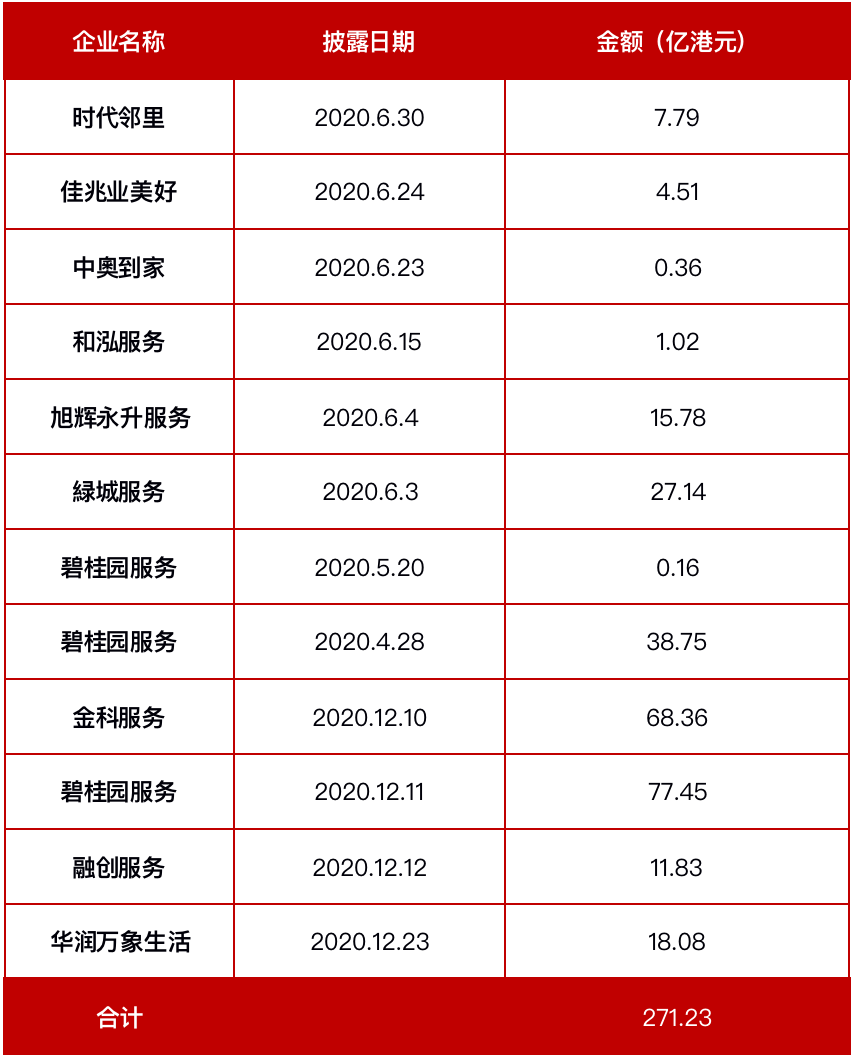

除了开发增量的辅助,物业服务企业通过股权合作、收并购快速“增厚”自身管理体量。2019年以来包括2020年新递表的物企,都将上市募资中的大部分比例用于收并购等方式实现战略扩张。而所有上市物业服务企业募资总额(含IPO融资及配股融资等)已近千亿。如此庞大的资金量需要通过更多的收并购动作相匹配,势必在市场掀起更大的“波浪”。

上市物业服务企业募资净额前十

数据来源:CPIC,克而瑞物管 ,截止12月31日

上市公司通过配股融资资金量

数据来源:CPIC,克而瑞物管 ,截止12月31日

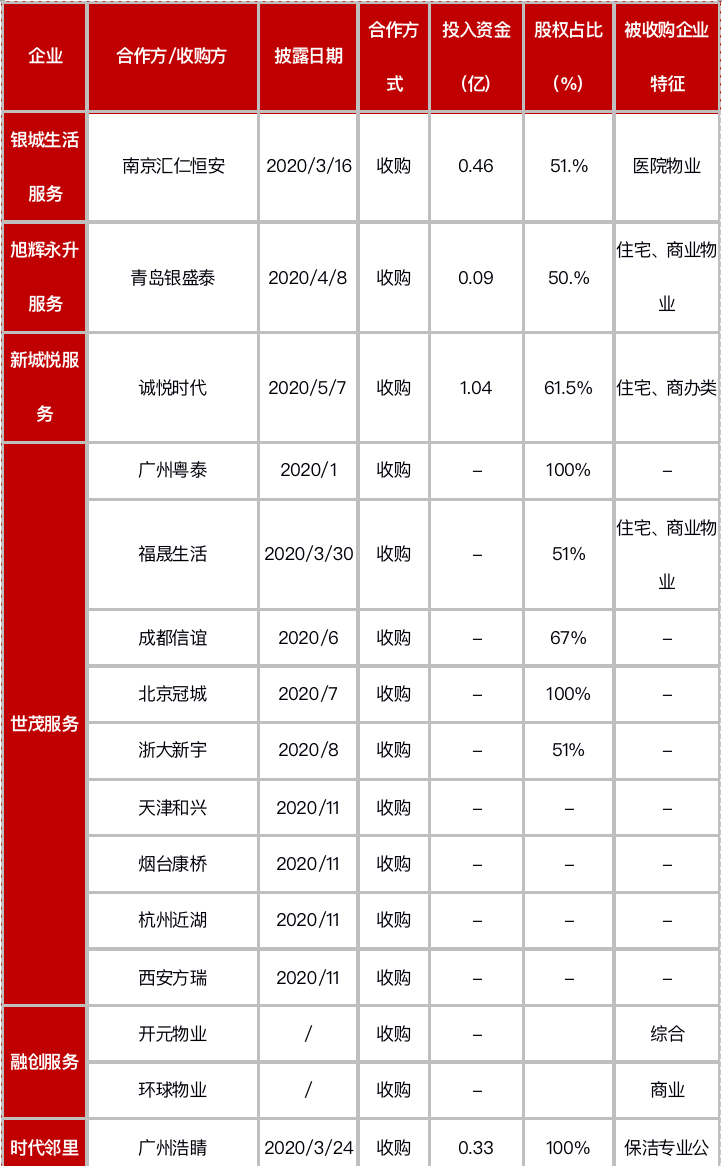

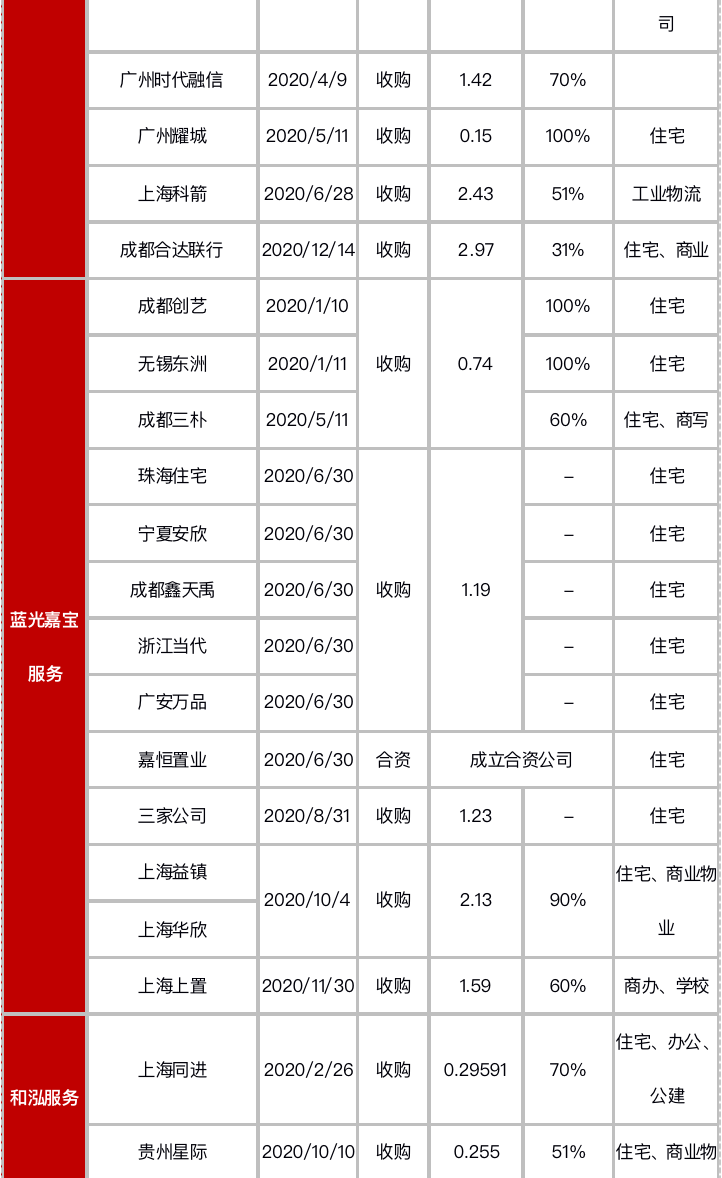

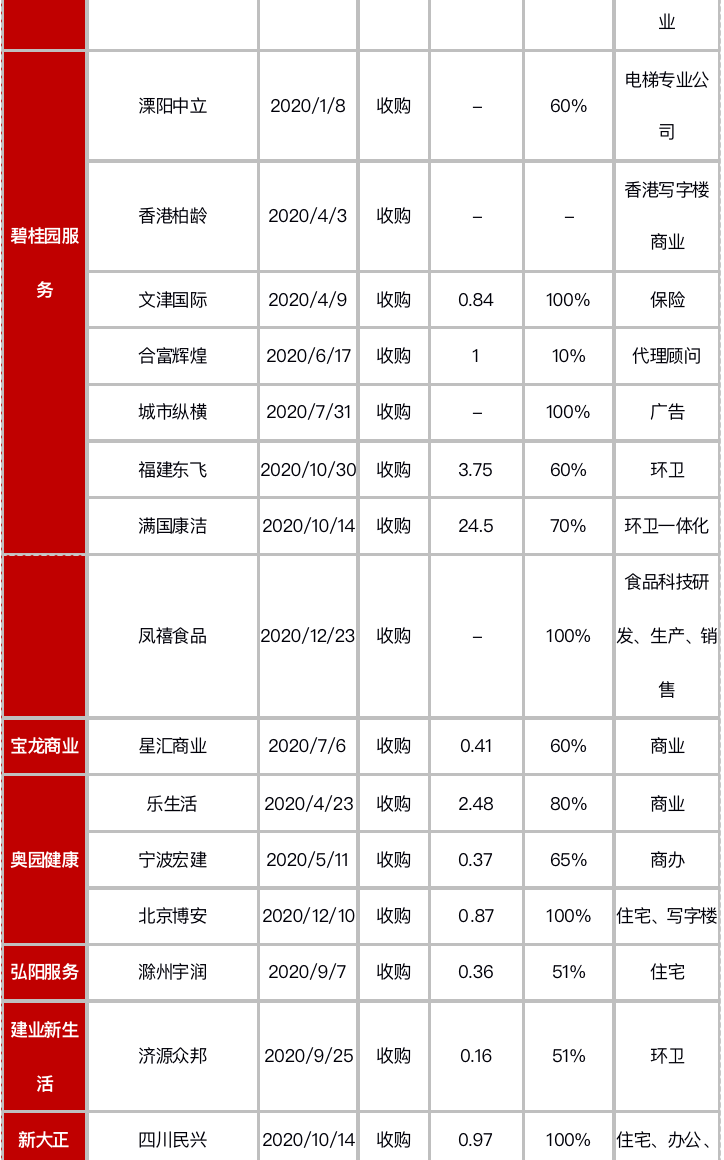

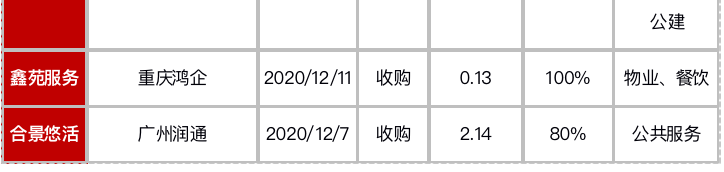

2020年上市物业服务企业收并购(含入股)不完全统计

资料来源:CPIC,克而瑞物管

主要借助并购实现市场整合的企业

物管行业话题日益集中在头部企业,在二十余万家物业公司中,更多的企业在行业高歌猛进中成为“隐形企业”。在规模化发展过程中,没有哪家企业是可以一劳永逸的,行业内物业公司收并购持续,且收并购向横纵专业公司扩展,未来物管市场的瓜分越来越激烈。

05 多家头部企业对品牌进行焕新升级

2020年,不同头部企业经过发展探索,逐步开始明确自身发展方向,并在品牌维度上进行革新升级。其中,10月底,万科物业更名“万物云”,万物云包含Space、Tech和Grow三大模块,开启其从物业到空间科技服务的角色转变。11月底,碧桂园服务(06098)品牌焕新,提出“新物业”,围绕新科技、新服务、新生态、新价值,致力成为国际领先的新物业服务集团。

万科云品牌内涵

资料来源:CPIC,克而瑞物管

当上升的中型企业试图在规模上进一步进入第一梯队时,头部企业在没有规模焦虑的情况下,正开启着更多元的探索,万科物业和碧桂园服务的品牌升级,正是在前期深入探索的基础上对企业未来构建对全新蓝图,在规模之外继续撑起大旗为行业探索新的可能性。

除此之外,多家企业发布商企服务子品牌,在自身多年积累的商企服务客户的基础上,进一步标准化和升级服务产品,进行全速发力。

2020年物业服务企业品牌发布事件

资料来源:CPIC,克而瑞物管

06 物业服务企业已大体形成四大梯队

经过对企业的长期观察,我们发现由于企业发展基础的不同,不同梯队企业面临不同境遇,现有物业服务企业大体已形成四大梯队。

第一梯队,目标全产业链服务运营商,横纵延展,扩大先发优势。此梯队企业已经建立了规模量级,当下的目标是继续扩大先发优势,在物业服务板块之外,多在寻找新的有前景的赛道,比如城市服务、社区生活服务,甚至三供一业、旧改、环卫一体化等。

比如,碧桂园服务围绕设施管理、资产管理和社区生活服务领域,通过大笔收购完善业务组合和生态布局,收购中立电梯、保险公司-文津国际、梯媒公司-城市纵横等,此外,还完善「城市共生计划」,中标山西寿阳、大连金普新区、天津军粮城及衢州交投集团等,收购环卫一体化公司-满国康洁等。

绿城服务则建立中物品质联盟,与中小开发商下属的物业公司开展合作,入股中奥到家,通过获得股权,增加整体物业管理规模及项目储备;在园区服务板块的收购相对频繁和积极,收购澳蒙国际早教,已完成在教育、文化等领域的布局,即将进入内生增长能力培养阶段。

第二梯队,继续扩大规模,向头部企业靠拢,各项能力补短板。此梯队企业管理规模在5000万方以上,低于一个亿,处于继续扩大规模的关键期。同时,由于各种原因,这些企业在过往有一些短板,比如服务品质、数字化、全国布局等,正在加速补短板。

比如,旭辉永升服务已实现在80多个城市多元化拓展市场,最远进入新疆克拉玛依市,并购青岛银盛泰和和江苏香江,进入非住宅服务领域,亦进入城市服务,与江苏宿迁泗阳经开区达成合作;此外,还引入高级人才,加强数字化能力,加速快跑,建立财务共享中心、社区生活APP、设立研究生活服务场景的“节节高研究院”,并发布多个业主增值服务品牌等,。

新城悦继续加速扩展,配置项目拓展团队,明确策略扩大第三方面积,收购成都诚悦时代,进入办公楼领域;此外,还完善管家服务机制和晋升通道,推广智慧平台,加重智慧园区业务,承接了多个智慧商业项目。

蓝光嘉宝服务加速收购整合,在全国构建100家企业的并购资源池,2020年收购17家物业公司,持续扩大自身规模和深耕度,拓展经开区、工业园区等多业态城市运营服务;此外,还上线嘉宝生活家APP,加大业主居家一站式服务解决方案渗透度,在房屋经纪、房屋装修、社区新零售等领域取得快速发展。

第三梯队,深化区域或业态优势,寻找差异化竞争方向。此梯队多为区域型企业,为了保持优势,正在加强自身区域内的深耕度,或在专业业态领域加速布局,以寻找差异化竞争方向。

比如,时代邻里在实现规模领域及区域双突破的同时,积极探索增值服务和其它专业服务,进行企业数字化转型,从扩张现有规模、打入新的业态、提升高价值区域的集聚度等维度寻找新的目标公司,如收购物业百强上海科箭物业;此外,还尝试在如城市服务、老旧社区等领域及业态进行项目试点及培育。

第四梯队,保持业绩稳定,提升盈利水平,关注低成本拓展机会。此梯队企业管理规模尚小,在品牌竞争力上与全国企业相比稍逊,通过积极与熟悉的地方建立合作,扩大管理规模,同时采用各种手段提升运营效率。

比如,鑫苑物业与所属地地方-郑州合作城市改造建管一体化项目,与邯钢集团开展三供一业合作,与地方中小开发商小股操盘合作;此外,布局智能化服务体系,在管理可视化、数据中台方面进行投入,提高管理的精细化程度和效果。

结论

物业服务是一个具有悠久历史的“老行业”,同时物业服务也是深受资本市场关注的“新行业”。2020年,经历过公共卫生事件挑战,未来,我们相信物管行业会迸发出更大的活力,更多有追求的企业会走向前台,而始终坚守和锻造服务力的企业将会得到时代的奖赏。

扫码下载智通APP

扫码下载智通APP