海外资产配置月报:维持对美股整体上的超配,关注中国相关市场

本文来自微信公众号“Kevin策略研究”,作者:刘刚、王汉锋等。

当前,海外市场仍处于卫生事件、疫苗与财政刺激三者赛跑拉锯的影响之中。往前看,拜登就任后新政和参议院归属(民主党横扫概率在抬升)可能成为短期焦点。

虽然仍面临卫生事件控制和疫苗接种进展的不确定性,但整体来看积极因素仍占主导。因此,我们维持消费和补库需求驱动下美国基本面修复的判断,进而短期拉动其他国家对美出口;待疫苗接种初具规模后,复工带来生产修复则可以逐步提上日程。

操作上,我们依然建议关注消费需求和出口链条的配置机会,产能利用率修复也值得关注;相比之下,上游周期品更多为预期驱动,短期不排除有波动。

我们维持对美股整体上的超配;大宗商品短期可能有一定波动。维持欧洲小幅超配。新兴市场中关注中国相关市场。海外债券配置价值依然不大;黄金因美元走弱和实际利率下行有所反弹,但持续性不足。提示关注美国新一轮刺激、美国卫生事件潜在改善以及美元空头创新高后的短期美元指数走势

1月展望:需求再刺激、供给待修复;关注拜登新政与参议院归属

虽然面临欧美卫生事件继续升级和变异病毒扰动,12月海外市场和主要资产依然延续11月中以来顺周期修复的逻辑,大宗商品和股权资产(大宗商品和出口导向型市场)继续领涨,主要得益于疫苗接种的积极进展和美国新一轮财政刺激通过的托底。不过,由于快速上涨后计入过多预期并呈现出超买状态,12月中下旬后部分大宗商品的上涨动能已经趋缓,铜期货多头仓位也从历史高位回落,这与我们在《海外资产配置月报(2020-12):顺周期修复走到哪一步了?》中提示短期预期已经计入相对充分、甚至从仓位和技术面出现超买迹象的情形一致。

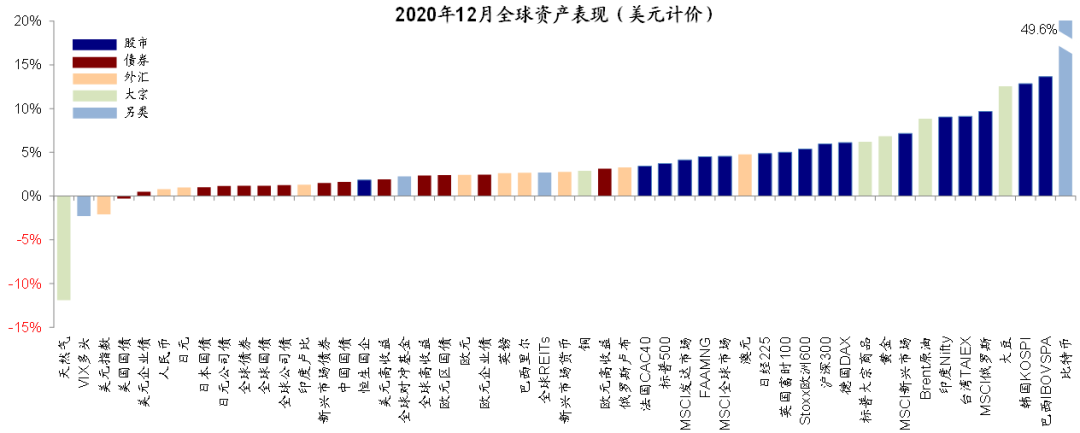

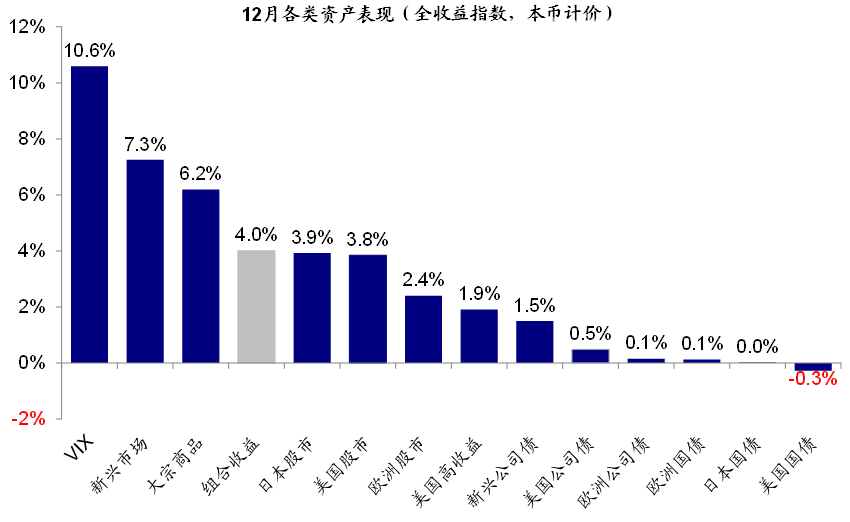

12月全球大类资产表现:美元计价下,大宗>股>债;比特币、巴西及韩国股市、大豆、原油、黄金等领先;天然气、VIX多头、美元指数等落后

当前,海外市场仍处于卫生事件、疫苗与财政刺激三者赛跑拉锯的影响之中,短期积极因素边际增多:欧美卫生事件仍在继续但疫苗进展顺利,拜登就任后或加快接种速度;美国新一轮财政刺激达成将继续支撑消费需求;英国退欧协议达成打消市场担忧的尾部风险等。往前看,拜登就任后新政和参议院归属(民主党横扫概率在抬升)可能成为短期焦点。具体而言,

i.欧美卫生事件继续,因此拖累复工。

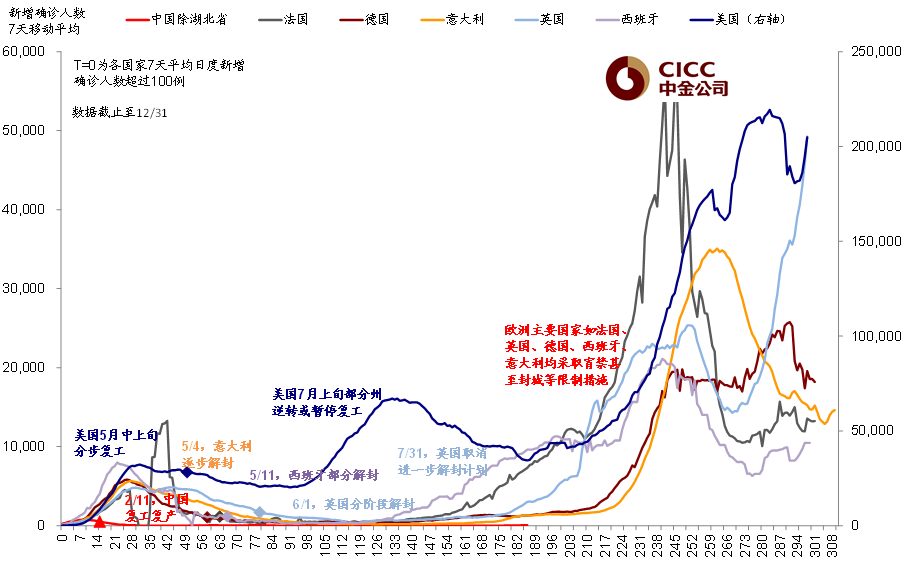

欧美冬季卫生事件仍在继续,美国卫生事件仍处高位(1月2日新增确诊逼近30万人),住院和ICU人数继续攀升也表明医疗资源仍在承压;英国受变异病毒影响确诊人数再创新高。往前看,我们预计防控措施的实施可能在未来几周逐步压平曲线,但短期对复工的拖累仍将继续。

欧美冬季卫生事件仍在继续,美国卫生事件仍处高位(1月2日新增确诊逼近30万人);英国受变异病毒影响确诊人数再创新高

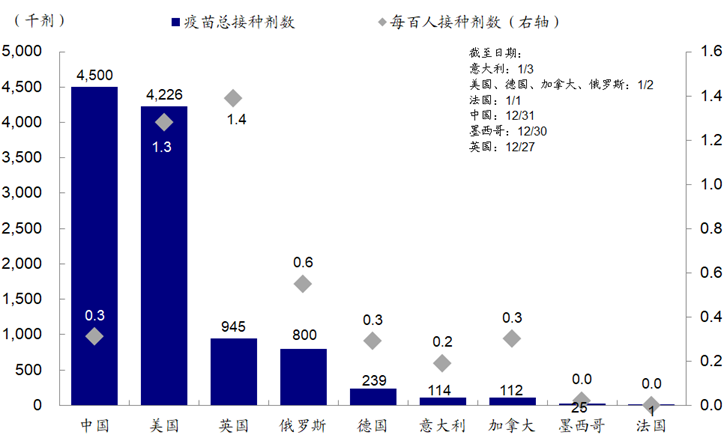

不过庆幸的是,各国疫苗接种进展推进顺利。截止2021年初统计,全球总接种人数达1234万左右,其中中国450万、美国423万分居一二,英国和以色列分别接种100万左右;每百人中,英国美国分别为1.39和1.28。尽管美国当前接种人数远低于此前计划的2000万剂,但不排除拜登就任后进一步加快接种速度和防控力度。

疫苗接种稳步推进;截止2021年初统计,全球总接种人数达1234万左右,其中中国450万、美国423万分居一二

ii.美国第二轮财政刺激达成,有望继续给居民消费提供支撑。

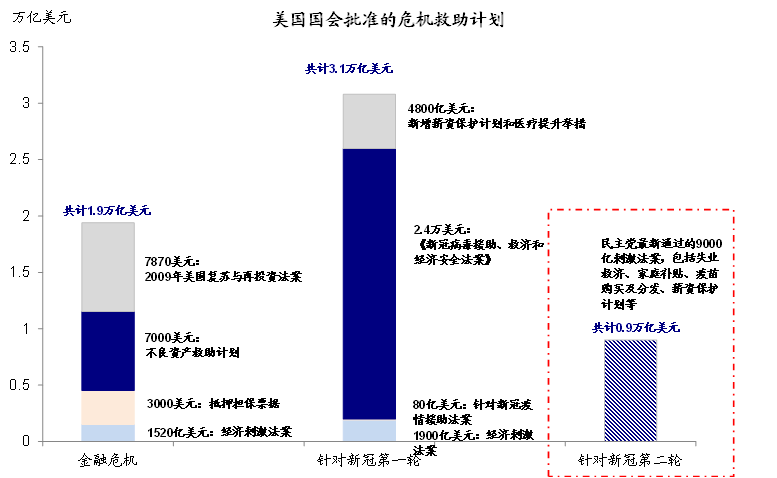

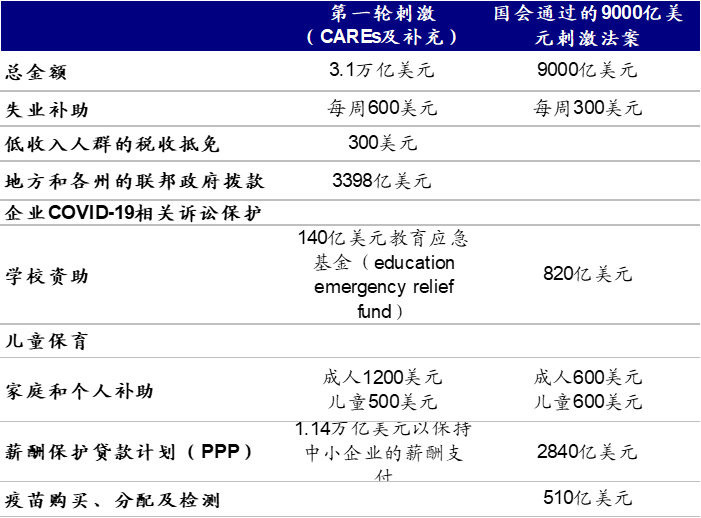

节前,美国国会终于就规模约9000亿美元新一轮财政刺激达成一致并最终生效。该方案将给成人提供600美元补助、以及每周300美元失业救济,虽然较第一轮CAREs法案的1200美元和每周600美元减半,但在当前卫生事件继续的背景下依然显得非常必要。

美国第二轮财政刺激达成,有望继续给居民消费提供支撑

第二轮财政刺激约9000亿美元,包括家庭和个人自主、失业补助等

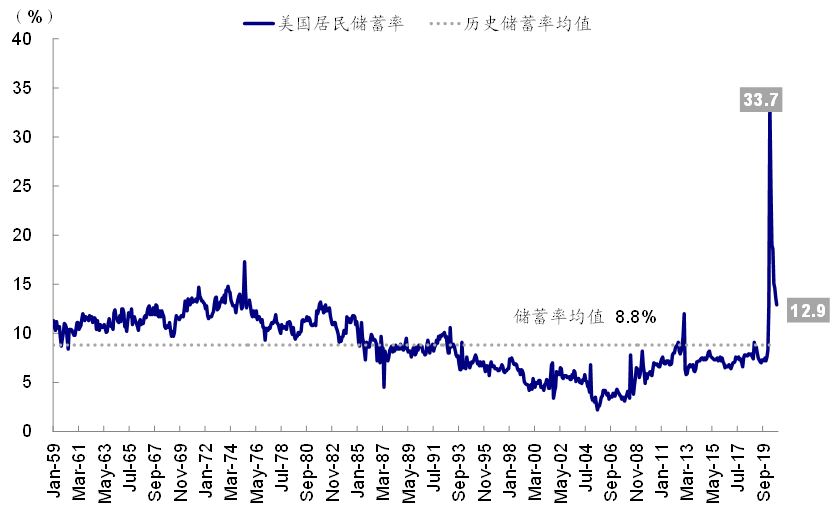

实际上,本轮卫生事件虽然美国造成2000多万人失业,但大规模财政转移使得居民可支配收入不降反增,叠加相对健康的资产负债表,推动消费和房地产需求成为卫生事件后的亮点和主要驱动力。往前看,我们预计新一轮财政刺激仍有望继续支撑居民消费需求改善。

大规模财政转移使得居民可支配收入不降反增,目前依然维持在12.9%的高位(11月)

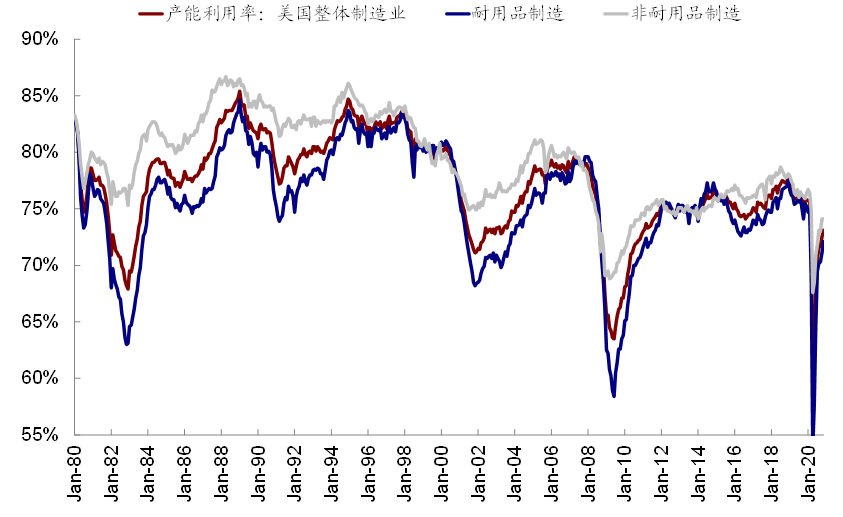

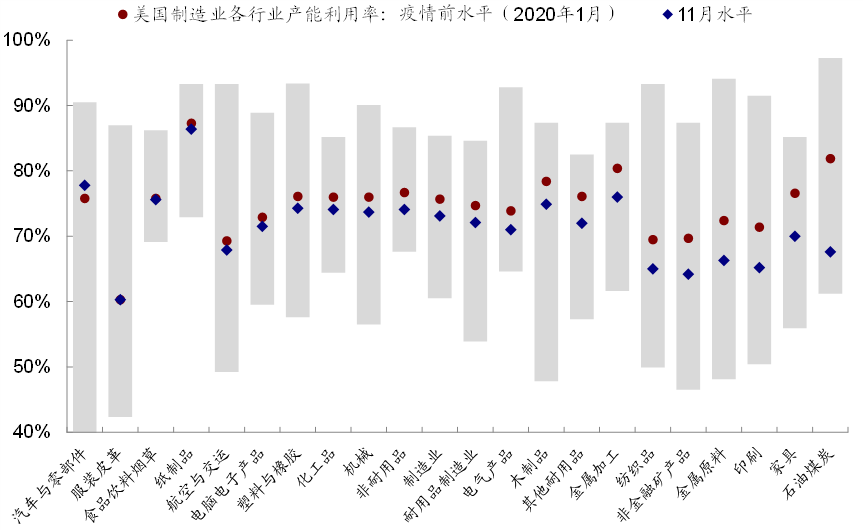

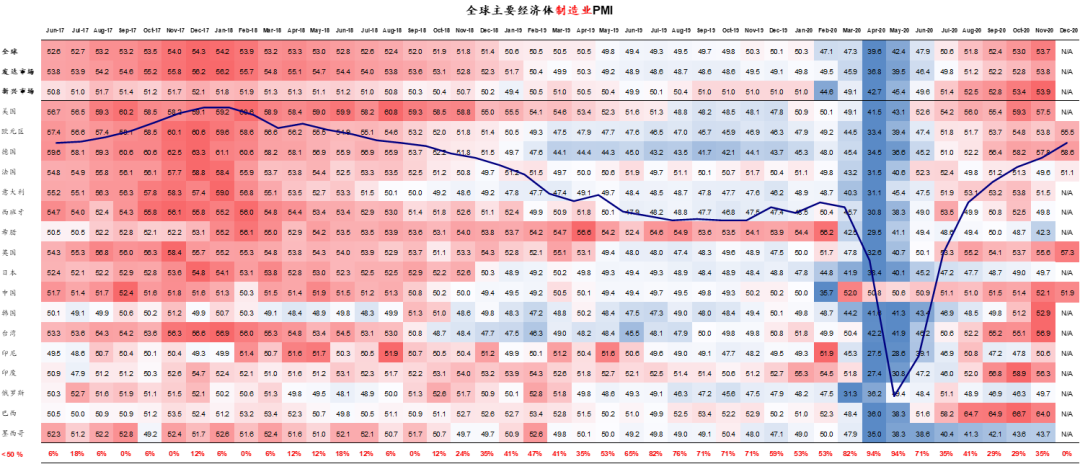

需求再刺激叠加补库周期的开启(《海外资产配置之库存周期:如果新一轮补库周期开启》),在美国卫生事件拖累复工进展缓慢背景下,或继续拉动部分进口作为补充。不过,不同行业间差异巨大,对美国各行业当前产能利用率的梳理:1)那些产能利用率已经处于高位而库存又处于低位的行业,新增资本开支意愿可能更强,但短期进口仍是重要补充,如汽车与零部件、计算机及电子设备等;2)而对于那些产能利用率依然较低的行业,在有效提升产能前,新的资本开支可能还不是主要选项;生产逐步修复也会对进口产能一些替代,如家具和纺织服装等。

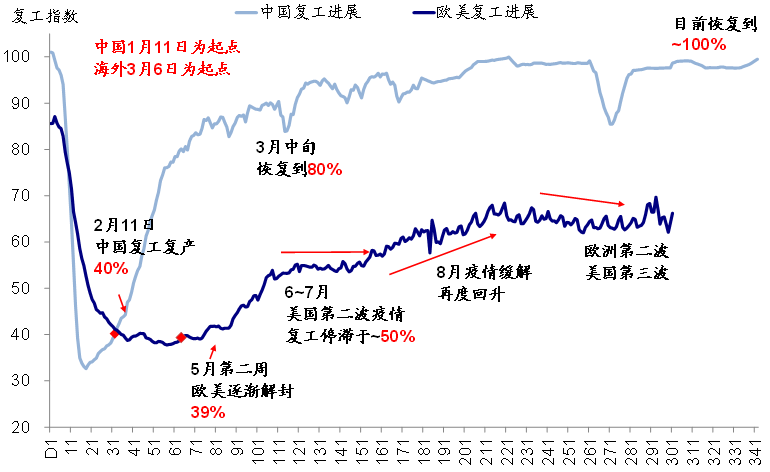

欧美卫生事件不断反复使得复工进展继续受到拖累,产需缺口扩大,目前约为卫生事件前的~65%

美国目前整体产能利用率较卫生事件前水平仍有距离

但不同行业之间差异较大

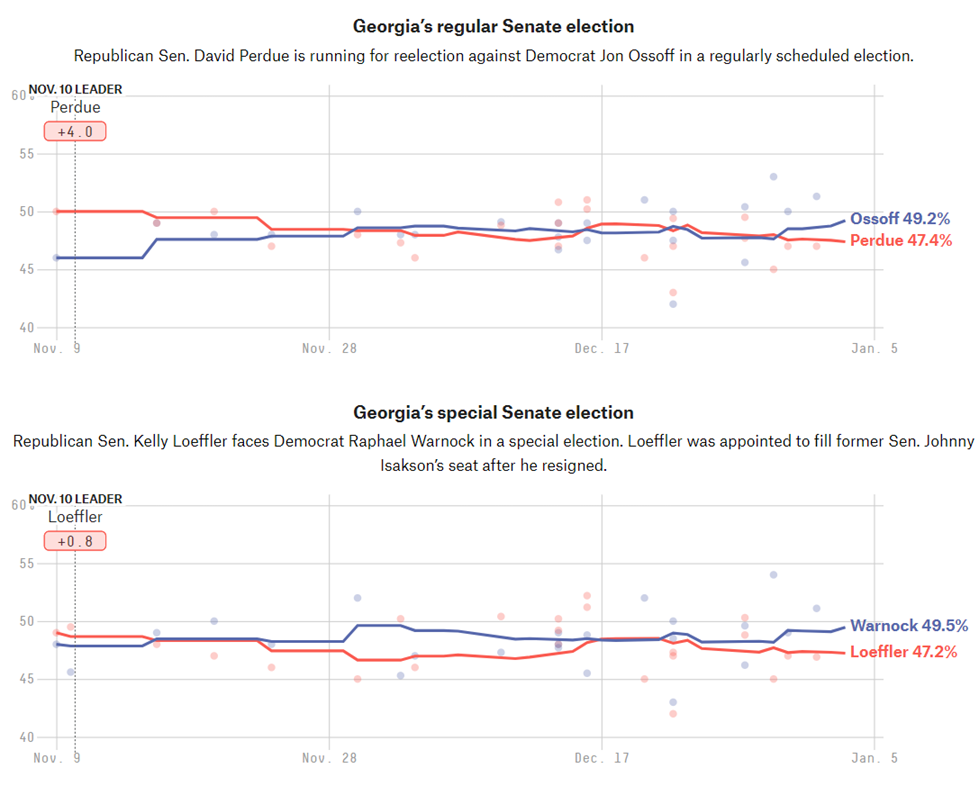

iii. 拜登就任后政策(1月20)和参议院归属(1月5日)将成为短期市场焦点。

1月5日佐治亚州两个席位结果将最终决定参议院归属,近期民主党胜选概率和民调都有所抬升(即“民主党横扫”概率增加)。1月20日拜登将正式宣誓就职,开启未来四年总统任期;并预计将于2月初在国会两院发表演讲,阐述执政思路与方向。

短期而言,拜登胜选有助于降低政策不确定性和地缘风险,11月初大选以来的市场表现看的确如此。中长期看,拜登政策的影响程度则取决于政策细节与推进难易度两个方面。如果共和党继续控制参议院导致分裂国会将会使得拜登一些政策受到制衡甚至大打折扣;而如果“民主党横扫”国会两院,其未来政策推进将会更加畅通,但部分政策主张如加税和严监管反而对市场不友好。

我们在此前报告《美国大选结果的三层影响》中分析过,拜登的政策主张可以归纳为对内和对外两个层面:1)对内,通过大规模财政支出(含新能源和基建)刺激经济,并利用加税、医保、加强监管等其他政策手段缩窄贫富差距;同时提出振兴制造业,也是较为典型的民主党执政思路;2)对外,强调重塑美国全球领导力,修补并重视与传统盟友关系,一定程度上扭转过去四年战略收缩进程,其中市场较为关注的有大规模财政支出、加大新能源投资、加税和振兴制造业等几个方面。

近期民主党在佐治亚州两个参议院席位的民调都有所抬升

iv.关注欧美四季度业绩期。

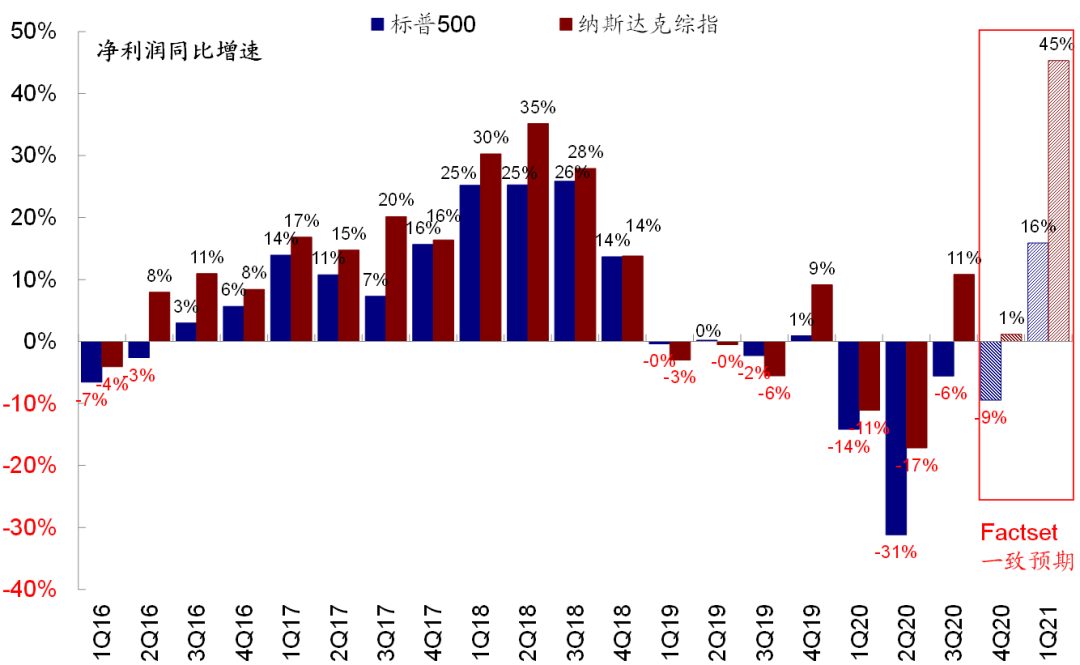

欧美主要市场将于1月中旬开始开启四季度业绩期,经过二季度的大幅下滑和三季度的强劲反弹之后,四季度或再度略有走弱。根据Factset汇总,标普500指数四季度净利润同比增速或从三季度的-5.6%回落至-9.5%,其中医疗保健、原材料、IT和必需消费将实现同比正增长,而工业、能源、可选消费、通信服务仍将同比大幅下滑。近期,包括美股在内主要市场盈利预期持续改善、盈利调整情绪也不断上行,因此预计四季度盈利整体修复方向依然确立,但最终兑现情况值得关注。

根据Factset统计,美股四季度盈利较三季度有所回落,标普500当前净利润增速-9.49%,纳斯达克1.14%

操作建议:继续关注消费和补库需求、以及出口链配置机会;关注美元走势

如上文中讨论,虽然仍面临卫生事件控制和疫苗接种进展的不确定性,但整体来看积极因素仍占主导(如财政刺激下的消费需求)且还有可能增多(拜登就任后政策、疫苗接种等)。因此,我们维持消费和补库需求驱动下美国基本面修复的判断,进而短期拉动其他国家对美出口;待疫苗接种初具规模后,复工带来生产修复则可以逐步提上日程。

操作上,在这一背景下,我们依然建议关注消费需求和出口链条的配置机会,产能利用率修复也值得关注;相比之下,上游周期品更多为预期驱动,虽然大方向成立,但短期不排除有波动,特别是结合我们大宗组认为需求进入淡季存在累库甚至过剩风险的判断。

我们维持对美股整体上的超配,新一轮刺激下消费需求和补库需求仍是主要增长动力;维持对于大宗商品的配置,但短期可能有一定波动。欧洲卫生事件改善和封锁缓解可能带来一定修复,维持小幅超配。新兴市场整体复苏态势和估值空间依然具有吸引力,特别是中国相关市场,资金继续大幅回流;中美敞口国值得继续关注。海外债券配置价值依然不大;黄金因美元走弱和实际利率下行有所反弹,但持续性不足。此外,我们提示关注美国新一轮刺激、美国卫生事件潜在改善以及美元空头创新高后的短期美元指数走势。

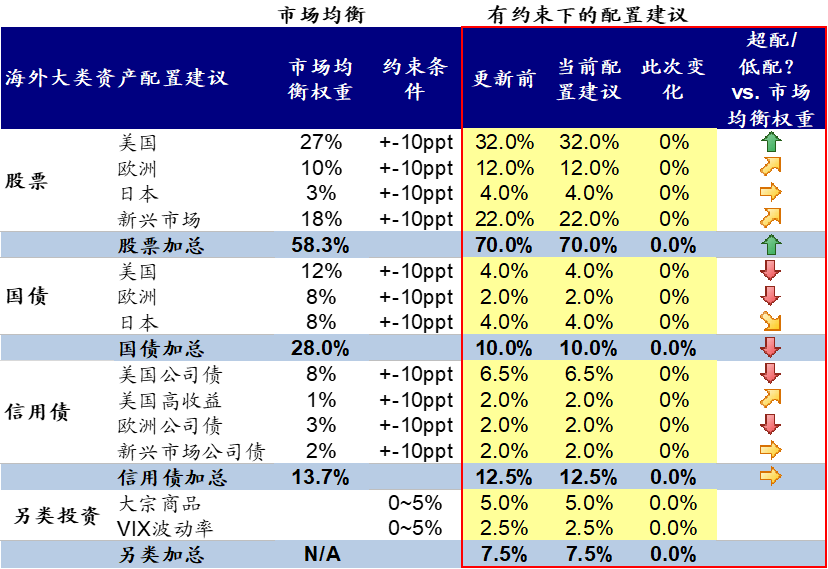

1月海外资产配置建议

12月回顾:卫生事件持续、疫苗启动;资产延续顺周期逻辑,美元指数跌破90

12月的全球市场和资产延续11月以来的顺周期修复逻辑,依然是大宗商品和对大宗商品以及全球贸易链敞口大新兴市场跑赢,不过上涨动能较11月下滑。美元指数在欧美卫生事件剪刀差扩大的压力下跌破90也提供了支撑。整体来看,美元计价下,大宗>股>债;比特币、巴西及韩国股市、大豆、原油、黄金等领先;天然气、VIX多头、美元指数等落后。

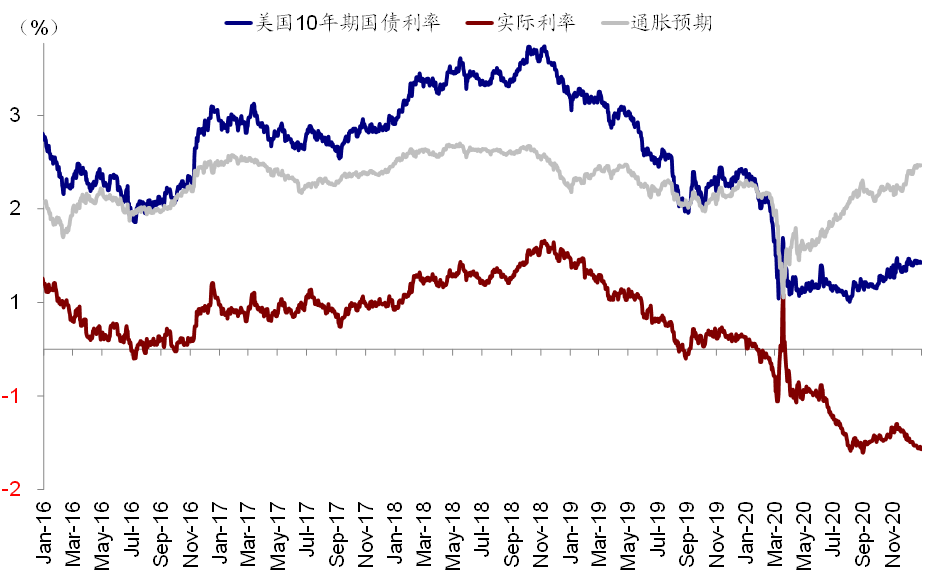

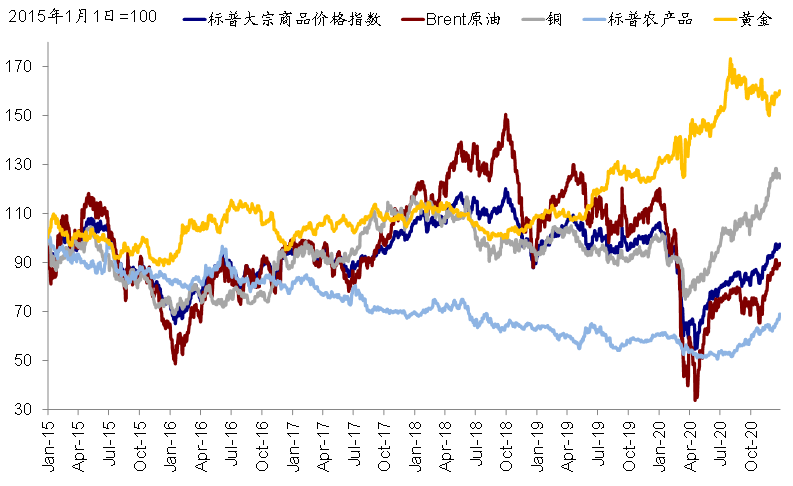

12月,1)跨资产:大宗>股>债;2)权益市场:新兴发达普涨,新兴>发达;发达中,英国、FAAMNG、日本领涨;新兴中,韩国、俄罗斯、巴西领先;3)债券市场,高收益债>公司债>国债;10年美债利率抬升,通胀预期走高、实际利率回落;4)大宗商品:大豆、原油、黄金、铜均上涨,天然气下跌;5)汇率:大宗品相关汇率如澳币、俄罗斯、巴西汇率领涨,美元指数跌破90;6)另类资产,比特币、全球REITs上涨,VIX下跌。

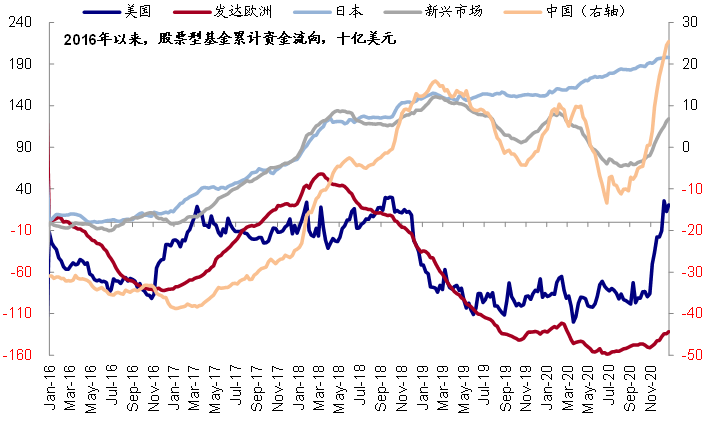

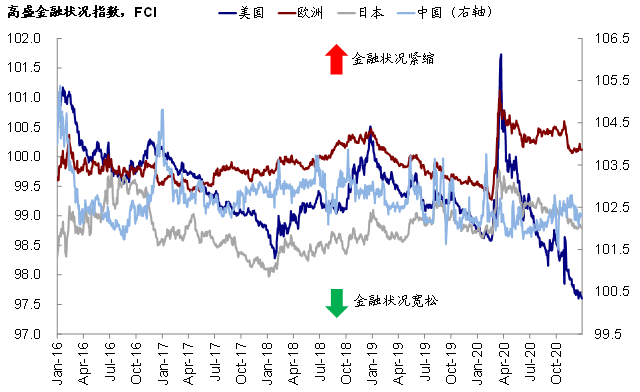

12月美国、日本、中国金融条件趋向宽松,欧洲有所收紧。12月美国经济意外指数继续回落,欧洲、日本、中国整体抬升。资金流向上,资金大幅流入美国和中国,同时也流入发达欧洲与日本。

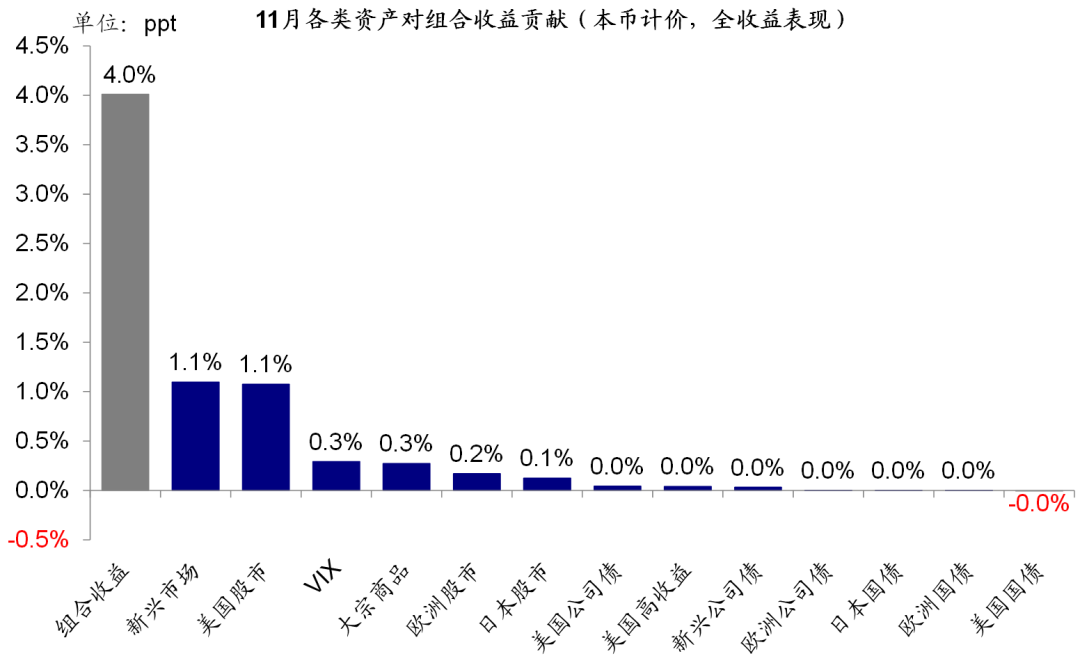

12月,我们的海外资产配置组合上涨4.01%(本币计价),表现略好于全球股市(4.00%,MSCI全球指数,美元计价)、股债60/40组合(2.90%)、全球债市(1.26%,美银美林全球债券指数,美元计价),但弱于大宗商品指数(6.22%),这也表明我们继续维持年度展望里的配置方向依然是合适的。2020年全年,组合上涨22.40%,好于上述所有类别。自2016年7月成立以来,该组合累积回报86.1%,夏普比率2.5(图表9)。分项看,新兴与美股市场、以及大宗商品是组合上涨的主要的贡献,美国国债略有拖累(图表10~11)。

12月,我们的海外资产配置组合上涨4.01%(本币计价)

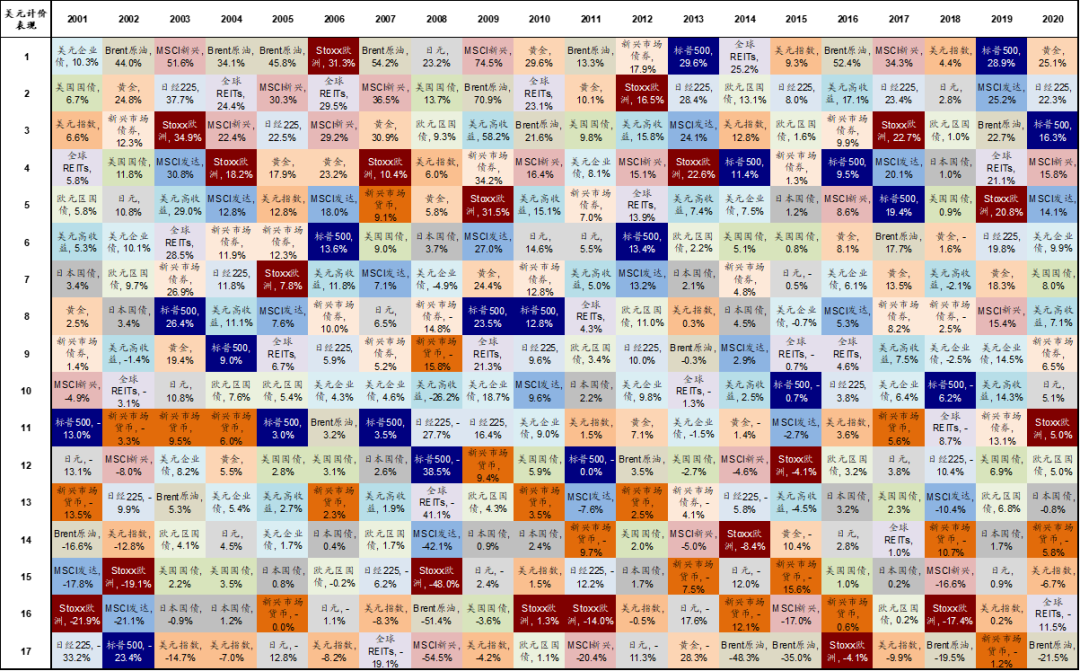

12月主要海外资产价格表现

新兴与美股市场、以及大宗商品是组合上涨的主要的贡献,美国国债略有拖累

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP