兴业证券:12月新房二手房成交同环比持续增长

本文来自 微信公众号“YCMProperty”。

投资要点

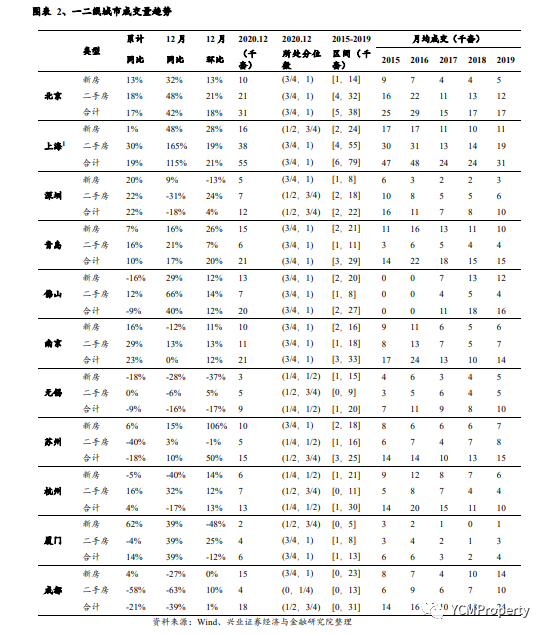

12月新房成交套数同比、环比正增长。我们统计的43个城市,12月新房成交套数同比+7%(11月为+20%),环比+9%,年初以来累计同比0%。分结构来看,12月一线同比+55%,环比+19%,年初以来累计同比+0%;二线同比-9%,环比+19%,年初以来累计同比-3%;三四线同比+10%,环比+6%,年初以来累计同比-1%。

12月二手房成交套数同比、环比均有较大幅提升。我们统计的11个城市,12月二手房成交套数同比+34%,环比+16%,年初以来累计同比+6%。其中一线城市12月同比+71%,环比+20%,累计同比+25%;二线城市12月同比+3%,环比+10%,累计同比-10%。

12月核心11城新房+二手房整体同比、环比增幅较大。12月11城新房+二手房成交套数合计值同比+17%,环比+14%,年初以来累计同比+4%。其中,一线城市12月同比+58%(前值+45%),12月环比+18%(前值+16%),今年以来累计同比+19%(前值+15%);二线城市12月同比-3%(前值+9%),12月环比+11%(前值+15%),今年以来累计同比-4%(前值-4%)。

1,新房成交情况:

12月新房成交套数同比、环比正增长。我们统计的43个城市,12月新房成交套数同比+7%(11月为+20%),环比+9%,年初以来累计同比0%。分结构来看,12月一线同比+55%,环比+19%,年初以来累计同比+0%;二线同比-9%,环比+19%,年初以来累计同比-3%;三四线同比+10%,环比+6%,年初以来累计同比-1%。

具体重点11城市来看:一线城市中,北京新房成交套数12月同比+32%,环比+13%,累计同比+13%;深圳同比+9%,环比-13%,累计同比+20%;上海同比+48%,环比+28%,累计同比+1%;广州同比+110%,环比+29%,累计同比+28%。二线城市中,杭州同比-40%,环比+14%,累计同比-5%;南京同比-12%,环比+11%,累计同比+16%;厦门同比+39%,环比-48%,累计同比+62%;成都同比-27%,环比+0%,累计同比+4%;苏州同比+15%,环比+106%,累计同比+6%;佛山同比+29%,环比+12%,累计同比-16%;无锡同比-28%,环比-37%,累计同比-18% 2,二手房成交情况:我们统计的11个城市,12月二手房成交套数同比+34%,环比+16%,年初以来累计同比+6%。其中一线城市12月同比+71%,环比+20%,累计同比+25%;二线城市12月同比+3%,环比+10%,累计同比-10%。

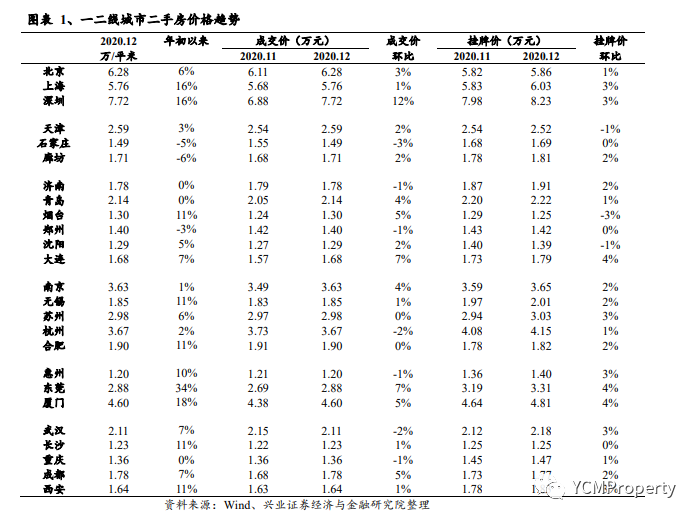

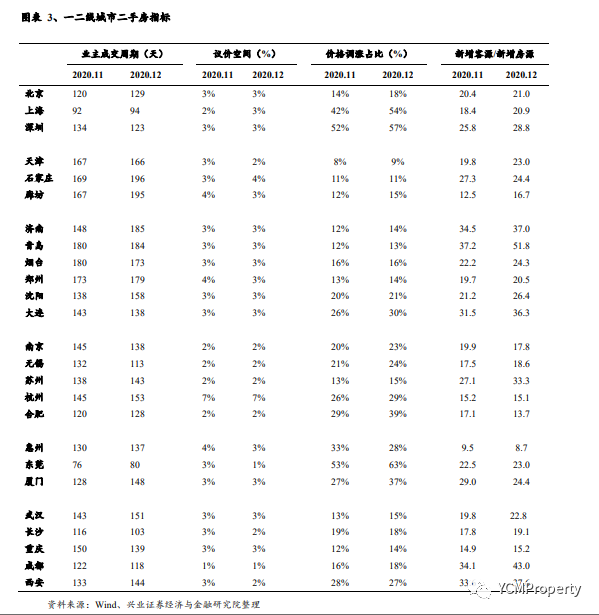

成交价格:12月环比+3%,较年初+10%;其中一线环比+6%,较年初+15%;二线环比+2%,较年初+8%。

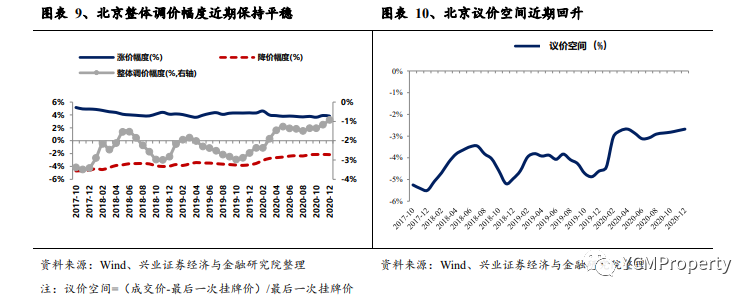

价格调涨占比:12月价格调涨占比25%,较上月上升3个百分点,较年初上升6个百分点;一线城市12月价格调涨占比为43%,较上月上升7个百分点,较年初上升14个百分点;二线城市12月价格调涨占比22%,较上月上升2个百分点,较年初上升1个百分点。

带看量:环比-3%,同比+8%。其中,一线城市,环比-1%,同比+27%;二线城市环比-5%,同比-2%。

具体城市来看:

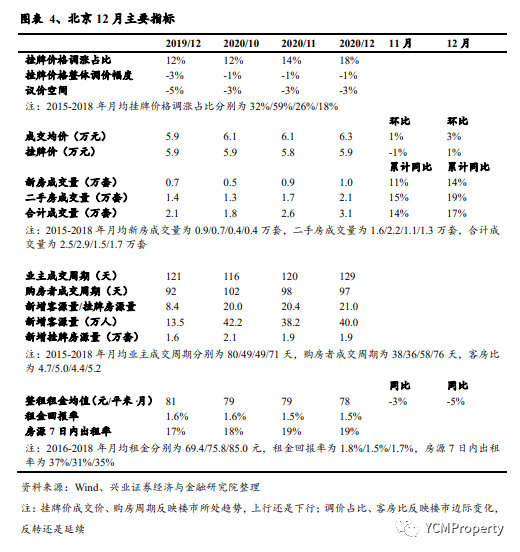

(1) 北京:

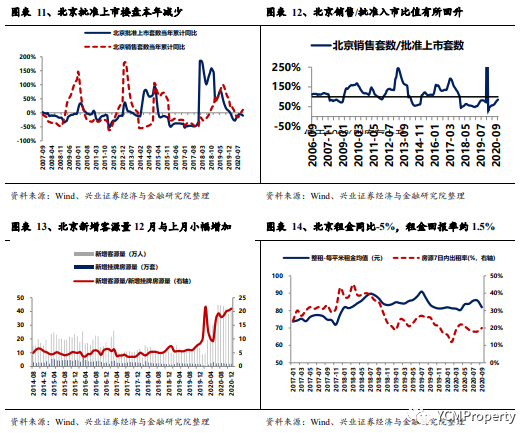

二手房成交套数,12月当月同比+48%,环比+21%,1-12月累计同比+18%。成交价格,较年初+29%,12月环比+3%,同比+6%。价格调涨占比,本月为18%,较上月+4个百分点,较年初+6个百分点。带看客户量,当月同比+40%,环比-4%。每平米租金,同比-5%,租金回报率约1.5%。

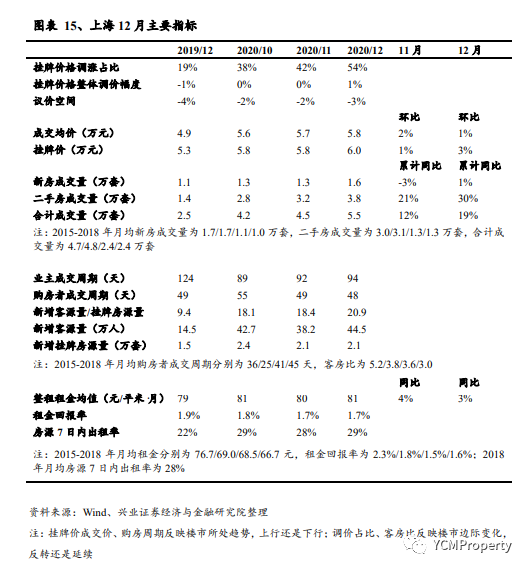

(2) 上海:

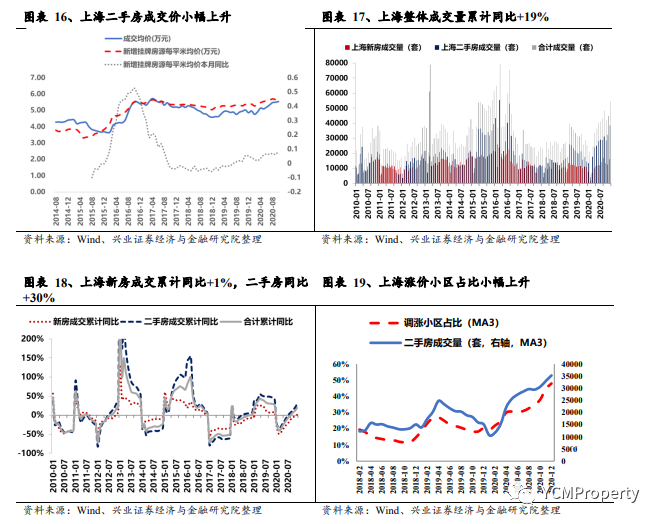

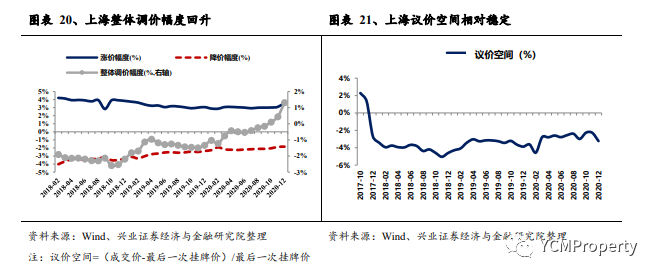

二手房成交套数,12月当月同比+165%,环比+19%,1-12月累计同比+30%。

成交价格,较年初+18%,12月环比+1%,同比+18%。价格调涨占比,本月为54%,较上月+12个百分点,较年初+35个百分点。带看客户量,当月同比+41%,环比+2%。每平米租金,同比+3%,租金回报率约1.7%。

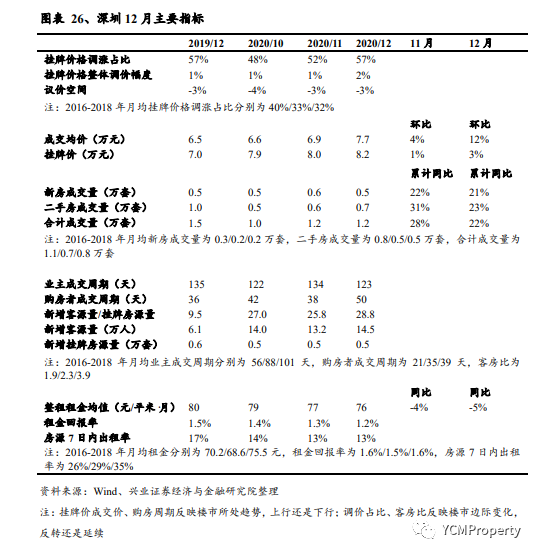

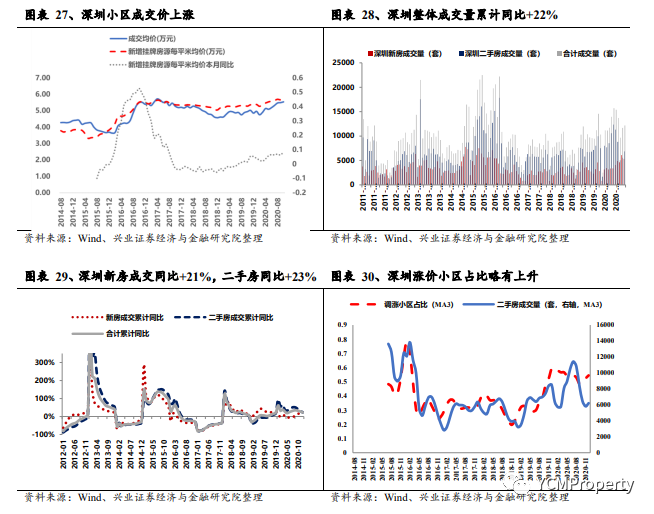

(3) 深圳:

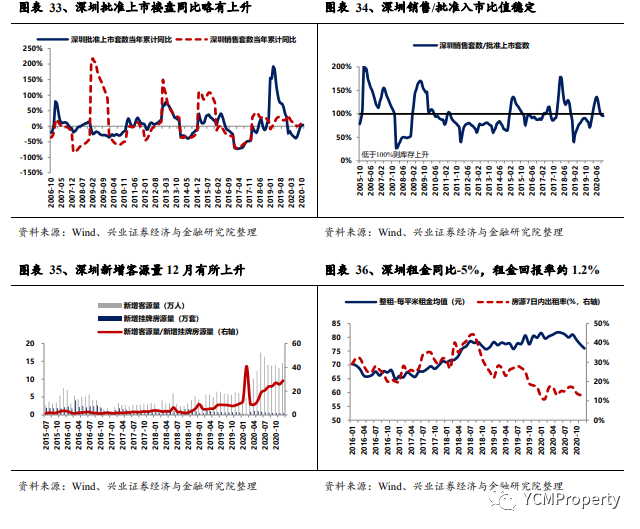

二手房成交套数,12月当月同比-31%,环比+24%,1-12月累计同比+22%。成交价格,较年初+59%,12月环比+12%,同比+20%。价格调涨占比,本月为57%,较上月+5个百分点,较年初+0个百分点。带看客户量,当月同比-36%,环比-2%。每平米租金,同比-5%,租金回报率约1.2%。

(4) 其他城市:

二手房成交套数:杭州12月二手房成交套数同比+32%,环比+12%,累计同比+16%;南京同比+13%,环比+13%,累计同比+29%;苏州同比+3%,环比-1%,累计同比-40%;成都同比-63%,环比+10%,累计同比-58%;厦门同比+39%,环比+25%,累计同比-4%;佛山同比+66%,环比+14%,累计同比+12%;无锡同比-6%,环比+5%,累计同比+0%。

3,租金

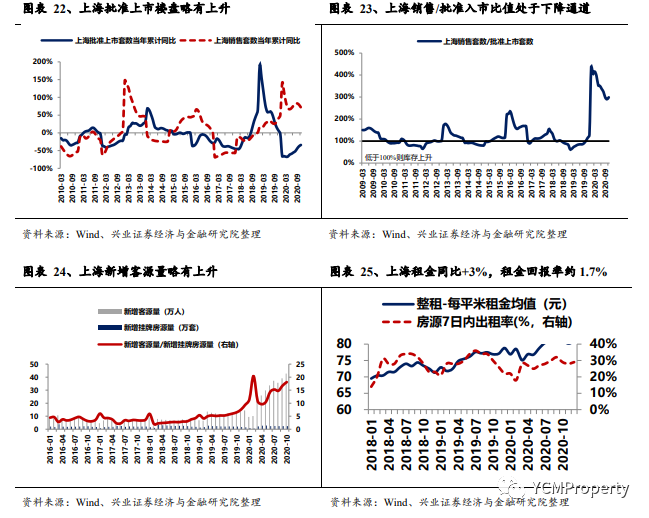

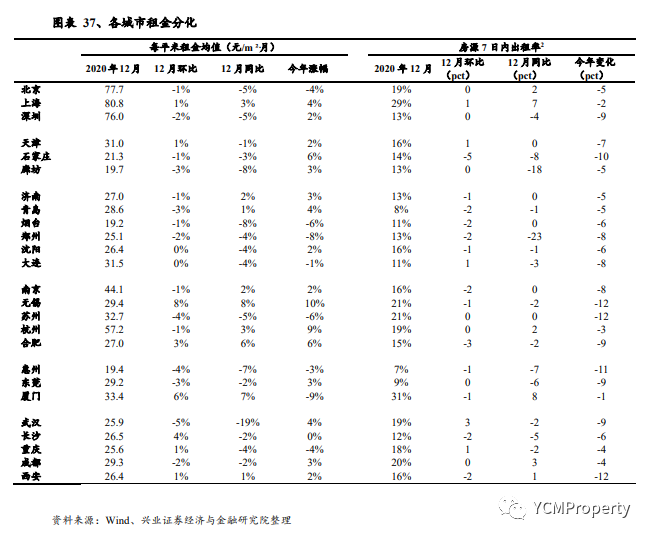

各城市租金和出租率略下滑。一线城市整体租金较上月略有下降, 7日出租率呈环比略增。二线城市每平米租金较上月略有下降,房源7日出租率略有下降,二线22城中有13城出租率环比负增长。

投资建议:地产供给侧改革将改善行业利润率,主要房企投资价值未来会显现。持续推荐金地集团、万科A(02202, 000002.SZ)、保利地产、招商积余、世联行、中南建设、新城控股等。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。

报告正文

1、核心城市新房二手房成交同环比持续增长

12月新房成交套数同比、环比正增长。我们统计的43个城市,12月新房成交套数同比+7%(11月为+20%),环比+9%,年初以来累计同比0%。分结构来看,12月一线同比+55%,环比+19%,年初以来累计同比+0%;二线同比-9%,环比+19%,年初以来累计同比-3%;三四线同比+10%,环比+6%,年初以来累计同比-1%。

12月二手房成交套数同比、环比均有较大幅提升。我们统计的11个城市,12月二手房成交套数同比+34%,环比+16%,年初以来累计同比+6%。其中一线城市12月同比+71%,环比+20%,累计同比+25%;二线城市12月同比+3%,环比+10%,累计同比-10%。

12月核心11城新房+二手房整体同比、环比增幅较大。12月11城新房+二手房成交套数合计值同比+17%,环比+14%,年初以来累计同比+4%。其中,一线城市12月同比+58%(前值+45%),12月环比+18%(前值+16%),今年以来累计同比+19%(前值+15%);二线城市12月同比-3%(前值+9%),12月环比+11%(前值+15%),今年以来累计同比-4%(前值-4%)。

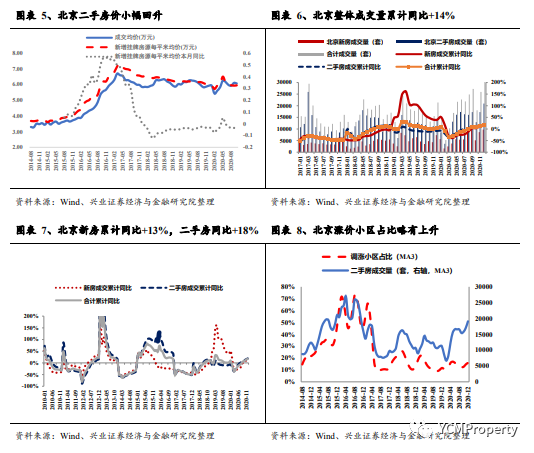

1.1、北京二手房市场

(1)二手房成交套数,12月当月同比+48%,环比+21%,1-12月累计同比+18%。

(2)成交价格,较年初+29%,12月环比+3%,同比+6%。

(3)价格调涨占比,本月为18%,较上月+4个百分点,较年初+6个百分点。

1.2、上海二手房市场

(1)二手房成交套数,12月当月同比+165%,环比+19%,1-12月累计同比+30%。

(2)成交价格,较年初+18%,12月环比+1%,同比+18%。

(3)价格调涨占比,本月为54%,较上月+12个百分点,较年初+35个百分点

1.3、深圳二手房市场

(1)二手房成交套数,12月当月同比-31%,环比+24%,1-12月累计同比+22%。

(2)成交价格,较年初+59%,12月环比+12%,同比+20%。

(3)价格调涨占比,本月为57%,较上月+5个百分点,较年初+0个百分点。

2、各城市租金和出租率略下滑

各城市租金和出租率略下滑。一线城市整体租金较上月略有下降, 7日出租率呈环比略增。二线城市每平米租金较上月略有下降,房源7日出租率略有下降,二线22城中有13城出租率环比负增长。

投资建议:地产供给侧改革将改善行业利润率,主要房企投资价值未来会显现。持续推荐金地集团、万科 A、保利地产、招商积余、世联行、中南建设、新城控股等。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP