宝龙商业(09909) :专注深耕行业十余载,大步迈入快速发展期

本文转自微信公众号“中泰金融国际”。

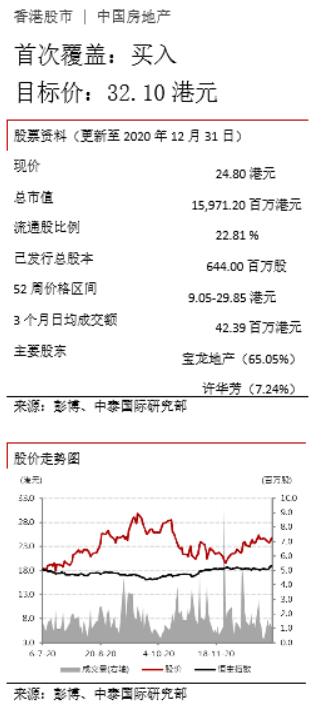

宝龙商业管理(09909)

摘要:

商业运营管理行业:宽护城河的优质赛道,2021 年将受惠于消费复苏

我们看好行业的基本面与竞争格局,中国购物中心运营服务市场潜力大,行业发展驱动因素多。购物中心运营服务商的总在管面积 2020 年底有望达近 5.8 亿平方米,人均购物中心面积约 0.4 平方米,与目前中国的人均 GDP 水平相匹配;我们预计中国经济稳健增长,支持购物中心规模进一步扩大。

此外,行业存在结构性机遇,低线城市的消费潜力不可小觑;海底捞等全国品牌正加速布局三四线城市,扩张非常积极。我们亦看好行业的竞争格局,相信商业运营管理行业较房地产行业护城河更宽,因为商业项目的主要竞争力来自于位置、成熟的运营团队以及丰富的品牌资源,而上述优势难以短期建立。市场份额有望持续向行业领先企业集中。

宝龙商业管理:专注深耕行业十余载,大步迈入快速发展期

宝龙商业管理是宝龙地产(01238)控股的商业运营管理轻资产公司,自 2007 年起向零售商业物业的开发商、租户及业主提供商业运营服务;目前有宝龙一城、宝龙城、宝龙广场及宝龙天地四个品牌,提供高端、中高、社区及商业街等多元的商业体验。

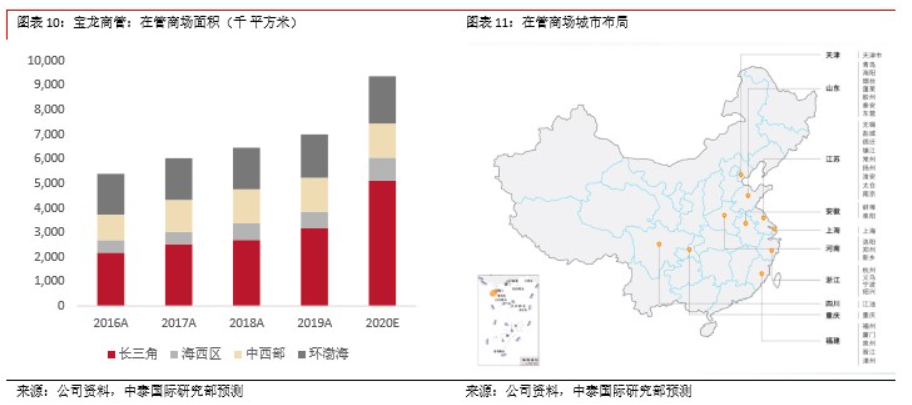

截止2020年6月30日,公司在管商业项目 51 个,管理总建筑面积 698 万平方米,其中45.4%位于长三角;按管理面积计,全国排名第五。我们认为公司拥有稳固的核心优势:

1)母公司商业项目储备丰富,商业+住宅双轮驱动模式渐入佳境,获取优质商住综合项目能力越来越强;2)公司已成功建立品牌与管理团队,外拓显著提速;3)公司对管理层股权激励到位。通过母公司支持/外拓/收并购三管齐下,我们预计公司的管理面积将由 19 年末的 698 万平方米上升至 22 年的 1378 万平方米,三年 CAGR 25.4%。

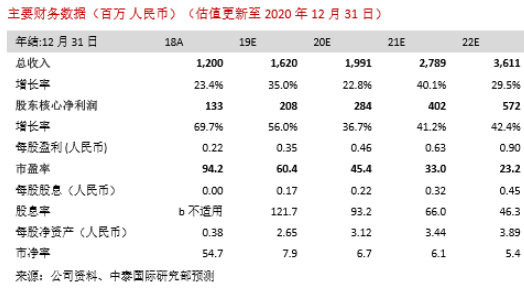

预计核心净利润 20‐22 年 3 年 CAGR40.1%

受惠于管理面积扩张及运营效率提升带来的持续毛利率提升,我们预计净利润将由 19 年的 2.08 亿元人民币增至 22 年的 5.72 亿元,3 年 CAGR40.1%。

给予 32.10 港元的目标价与买入评级

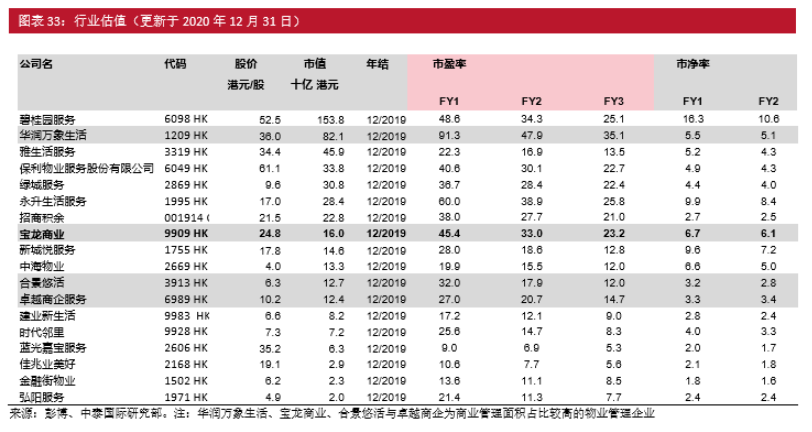

公司于 2020 年 12 月 31 日的收市价对应 23.2x 的 22 年 PE。我们相信近期商业运营管理板块有两个正向催化剂:1)行业龙头企业的成功上市显著扩大了港股商管板块的规模,提升了市场的关注;2)人流、消费复苏有望带动估值进一步提升。

我们认为十四五期间商管行业景气向上,看好公司深耕行业所铸就的品牌与竞争力,认为公司有望持续提升运营效率,获得较快规模与利润增长。我们用相对估值法给予公司 32.1 港元的目标价,对应 30.0x 的 22 年 PE。目标价对应现价有 29.5%的升幅,我们给予“买入”评级。

风险提示:(一)房地产政策大幅收紧;(二)人民币汇率波动

正文:

商业运营管理行业:宽护城河的优质赛道,2021 年将受惠于消费复苏

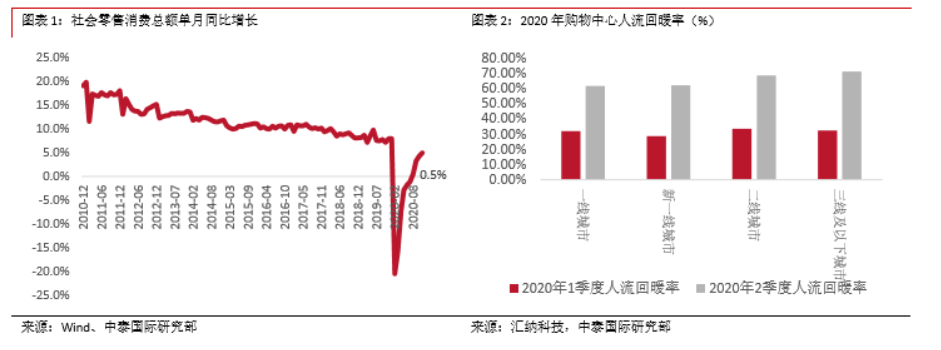

社会零售总额同比增速 3 月以来触底反弹,8 月回正;在经济增长与刺激政策的支持下,我们认为 2021 年消费将进一步复苏,带动消费相关标的估值修复。地产相关行业内,购物商场运营服务行业与消费高度相关。

商场运营服务是指购物中心开业后向购物中心开发商、业主、商户、消费者提供全方位服务,以确定购物中心的定位、优化商户品牌组合、协助商户改善运营及提供专业的物业管理服务。

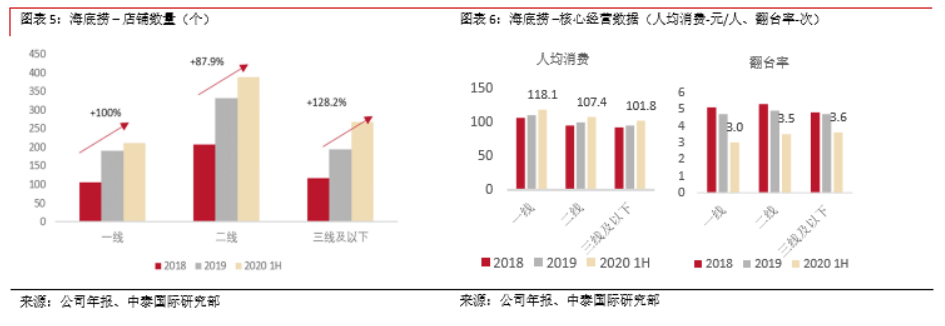

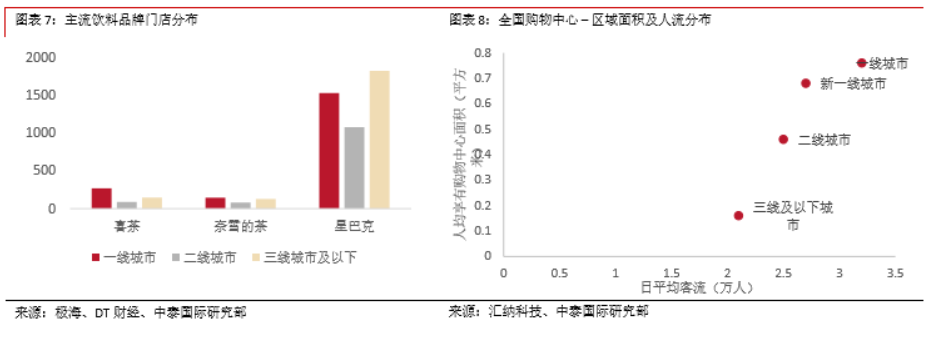

我们看好商管服务行业的基本面与竞争格局。截止 19 年末,购物中心运营服务的在管面积约 5.3 亿平方米,人均购物中心面积约 0.3 平方米,与目前中国的人均 GDP 水平相匹配;中国经济稳健增长支持消费潜力释放,购物中心规模有望进一步增长。此外,购物中心管理市场存在结构性机会,目前低线市消费潜力巨大,全国品牌在三四线城市的拓展获得了成功。以海底捞为例,2020 年上半年,三线及以下城市的翻台率已高于一二线城市;人均消费仅比一/二线城市低 13.8%/5.2%。

我们亦看好商业运营管理行业的竞争格局。由于商业项目的主要竞争力来自于位置、成熟的运营团队以及丰富的品牌资源,而上述优势难以短期建立。我们相信商业运营管理行业较房地产行业护城河更宽,市场份额有望够持续向行业领先企业集中。

基本面良好,经济发展支撑行业规模进一步增长

根据弗若斯特沙利文统计,中国购物中心运营管理服务市场的在管面积由14年的2.85亿平方米上升至19 年的 5.3 亿平方米,5 年 CAGR 为 13.4%;以总人口计,人均购物中心面积约 0.4 平方米,与目前中国的人均 GDP 水平相匹配,我们认为目前供应总量相对合理。

展望未来,伴随中国经济稳健增长以及发展模式不断改善,我们认为中国人均 GDP 及消费水平有较大增长空间,可支撑中国购物中心规模进一步扩大。

低能级城市消费潜力不可小觑

中国低能级城市消费市场潜力巨大,近年来全国消费品牌成功拓展三四线城市市场初步证明了这一逻辑。以海底捞(06862)为例,截止20年上半年,其在三线及以下城市的店铺数达 267,较18年底上升128.2%,增速高于一线及二线城市店铺数增速;20 年上半年,三线及以下城市人均消费 101.8 元,仅比一线/二线城市店铺人均消费低 13.8%/5.2%。

20 年上半年翻台率 3.6 次/天,高于一线/二线城市的 3.0/3.5,低能级城市防卫生事件措施相对一二线城市宽松有助于零售业表现,不过我们认为海底捞的成功下沉亦体现了低能级消费市场的深度。

目前低能级城市购物中心供应较少,根据汇纳科技统计:1)三线及低能级城市的人均购物中心面积为一线/新一线/二线城市的 21.1%/23.5%/34.8%;2)三线城市及低能级城市日均客流量约为一线/新一线/二线城市的 65.6%/77.8%/84.0%。

十四五规划建议中,首次提到“全面促进消费 … 促进线上线下消费融合发展,开拓城乡消费市场”。我们认为三四线城市的消费市场有待进一步挖掘,低能级城市的购物中心规模与运营能力都有很大提升空间。

优势企业具备宽护城河,行业呈现强者恒强

据弗若斯特沙利文报告,20 年上半年,以购物中心运营服务市场收入计算,前五大服务供应商所占市场份额约 7.3%,低于 Top 5 房地产开发商在全国销售市场 17.7%的市场份额。我们认为决定商场经营业绩最主要的因素包括:1)商场位置;2)成熟的运营团队;3)丰富的品牌资源,而上述优势短期内难以建立。

因此我们认为,相比房地产企业,优势商业运营管理服务企业的护城河更宽,相信市场份额将持续向行业领先企业集中。

宝龙商业管理:专注深耕行业十余载,大步迈入快速发展期

宝龙商业管理是宝龙地产控股的商业运营管理轻资产公司,自 2007 年起向零售商业物业的开发商、租户及业主提供商业运营服务;目前旗下有宝龙一城、宝龙城、宝龙广场及宝龙天地四个品牌,提供高端、中高、社区及商业街等多元的商业体验。

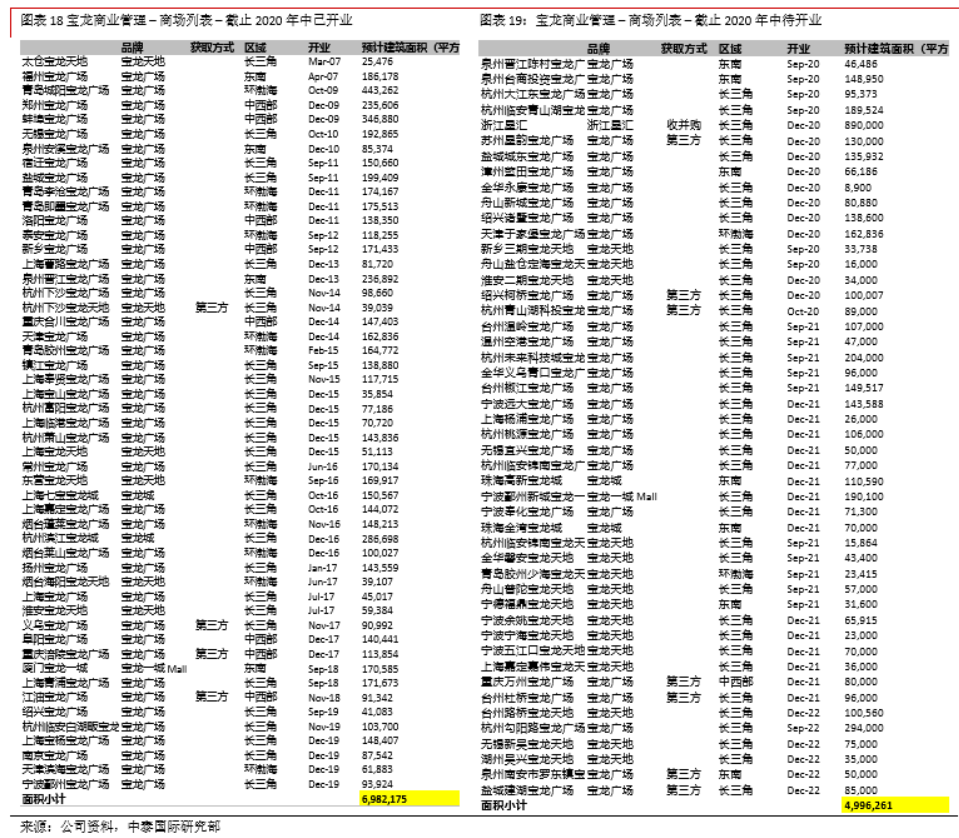

截止 2020 年 6 月 30 日,公司在管商业项目 51 个,管理总建筑面积 698 万平方,其中 45.4%位于长三角;按管理面积计,全国排名第五。

深耕商管领域多年,我们认为公司拥有稳固的核心优势:1)母公司商业项目储备丰富,商业+住宅双轮驱动模式渐入佳境,获取优质项目能力不断增强;2)公司已成功建立品牌与管理团队,获取第三方项目能力显著提升;3)公司股权激励到位,力度领先行业。

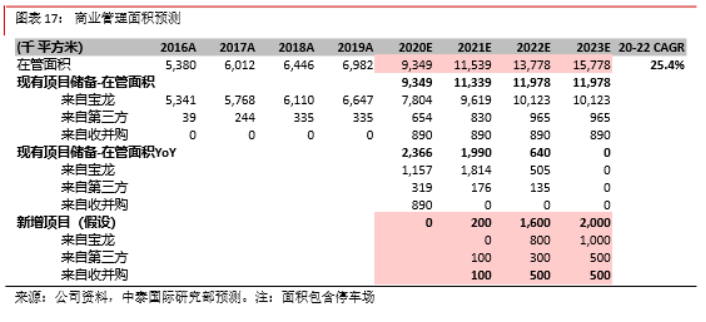

通过母公司支持/外拓/收并购三管齐下,我们预计公司的管理面积将由 19 年末的 698 万平方米上升至 22 年的 1378 万平方米,三年 CAGR 25.4%。

宝龙地产项目储备丰富,发展向好

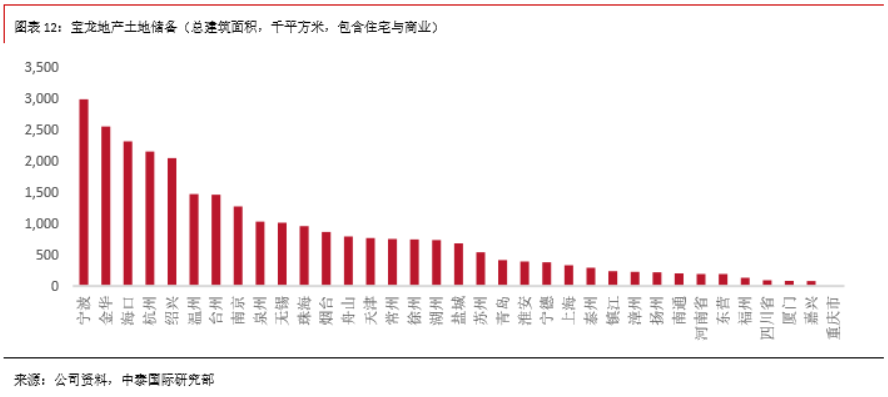

截止 6 月 30 日,公司有 47 个筹备中项目,总建筑面积 410 万方,计划在 20‐22 年开业;其中 41 个储备项目来自宝龙地产。

我们认为,宝龙地产住宅+商业的双轮驱动模式正渐入佳境:

1)2020 年招拍挂市场土地价格持续上涨,宝龙地产继续以低溢价率拿地。截止 12 月,宝龙地产已于上海、杭州、南京、宁波、温州、福州、厦门、武汉、珠海等核心城市获取 33 块优质地块,平均溢价率仅 5.2%,体现公司的商+住综合开发与运营能力获得认可;

2)截止 20 年上半年,宝龙地产净负债率 79.9%,较去年年底的 81.2%有所下降,穆迪/标普分别于 8 月 31 日/8 月 27 日上调宝龙地产评级展望至正面。我们认为稳健的财务状况确保了未来的开发、拿地节奏稳定。

深耕行业打磨出成熟团队与知名品牌,外拓有望提速

中国的实体商场在电商的巨大挑战下,不断求变,成功形成了以体验型消费为主的运营模式;宝龙商业管理也在多变的市场环境中,不断调整,成功打磨出了一只专业的管理团队与具备市场影响力的品牌。

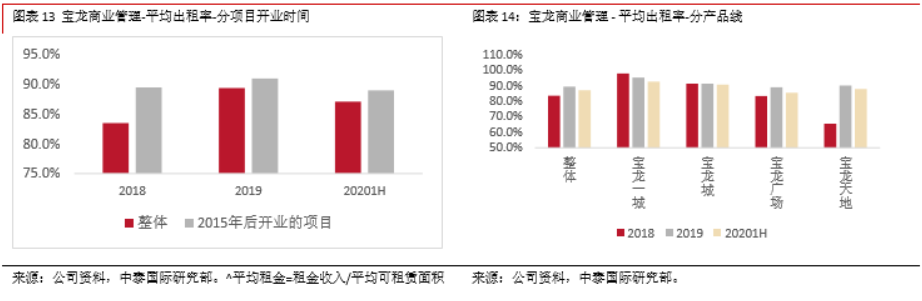

整体出租率由 18 年的 83.5%上升至 19 年的 89.4%,其中宝龙广场与宝龙天地运营提升显著,出租率分别由 83.3%/65.5%提升至 89.0%/90.1%;15 年以后开业的项目整体出租率亦显著高于平均,体现管理能力持续提升。

考虑到:1)公司深耕商管,团队管理能力持续提升;2)低能级城市的消费潜力有望进一步释放,我们看好公司的整体出租率及运营效率将进一步提升。公司的第三方拓展亦显著提速,19‐20 年共拓展7 个第三方项目,其中苏州星韵宝龙广场从签约到开业仅用54 天,并实现了招商100%,体现了公司的运营能力。

由于商场的招商、经营业绩与运营团队的经验、品牌资源高度相关,我们认为中小商场业主有动力将商场委托予专业管理者。而团队、资源等要素,绝非一日之功,我们相信公司已在长三角市场建立护城河,外拓能力有望持续得到验证。

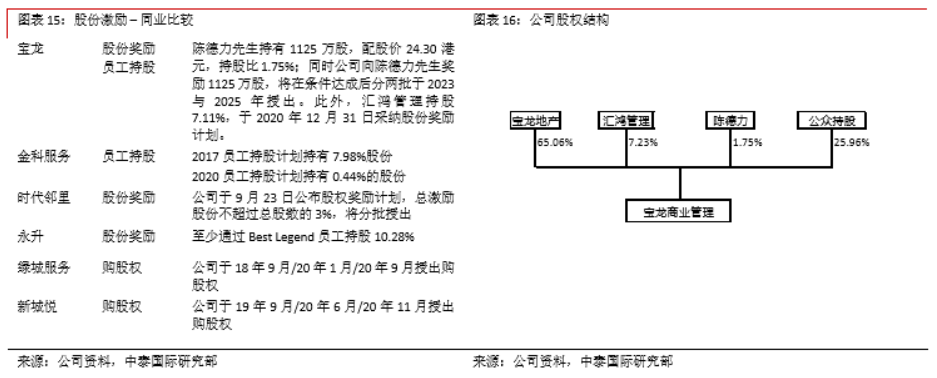

股权激励充分

伴随着成功上市,公司亦加大激励力度。9 月 10 日公司公布对总裁陈德力先生的股权激励计划:1)公司采纳股份奖励计划,将向陈先生奖励 1125 万股奖励股份,该股份将分两批授出,其中 50%将于 2023 年 6 月 1 日授出,另外 50%将于 2025 年 6 月 1 日授出。

奖励授出条件与公司利润增长挂钩;2)公司同时以24.30 港元/股的价格向陈先生配售 1125 万股新股,配售已于 12 月 4 日通过场外交易完成。紧随认购股份及奖励完成后,陈德力先生持有公司 3.49%的股份。

此外,控股股东为设立股份奖励计划而设立汇鸿管理,截止到目前汇鸿持有公司 7.23%的股份;公司公告汇鸿管理已于 2020 年 12 月 31 日采纳股份奖励计划,奖励对象为公司主要管理人员及突出贡献人员,期限为首次授予股份奖励起十年。与同业相比,公司的股权激励力度较领先。

预计商业管理面积 22 年达 1378 万方,20‐22 年 CAGR 25.4%

20 年 7 月,公司以 4055 万的对价收购浙江星汇 60%的股权,新增 14 个商业项目,总建面 89 万方。收购价格约 10x20 年 PE,体现公司收并购能力。我们相信收并购将在未来几年成为公司业绩增长的有力补充之一。

我们认为,通过母公司支持/外拓/收并购三管齐下,公司正步入快速增长期。我们预计公司的商管面积将由 19 年的 698 万平上升至 22 年的 1378 万方,3 年 CAGR25.4%。

财务分析与盈利预测

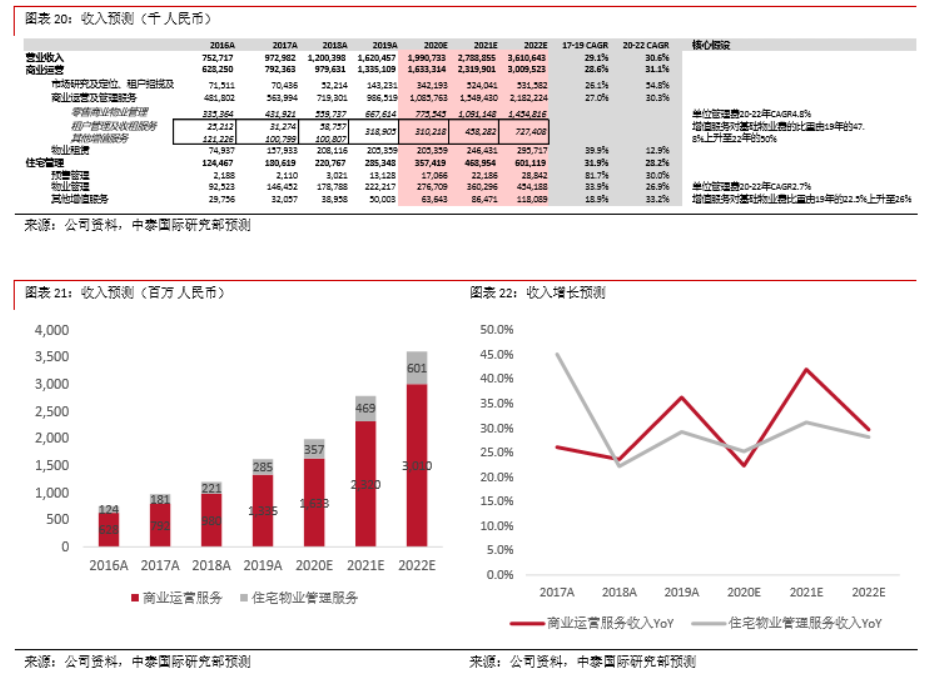

收入分析:预计未来三年总收入年复合增长率达 30.6%

公司 2016‐19 年收入 CAGR 为 29.1%,来自商业运营管理以及住宅物业管理的收入分别实现 3 年

CAGR28.6%与 31.9%。我们预计总收入将由 19 年的 16.2 亿元进一步上升到 22 年的 36.1 亿元,三年

CAGR30.6%,其中来自商业运营服务以及住宅物业管理服务的收入分别实现三年 CAGR31.1%与 28.2%。

商业运营服务的收入主要来自三部分:1)开业前服务(市场研究及定位、租户招揽及筹备开幕);2)商场运营阶段向业主或租户提供商业运营及管理服务(包括商业物业管理/租户管理/其他增值服务)以及3)物业租赁。

开业前服务:17‐19 年平均每年开业 5 个商场,预计 20‐22 年平均每年开业 20 个商场,20/21/22 年开业前服务收入将达 3.4 亿/5.2 亿/5.3 亿元。商业运营及管理服务: 考虑到:1)20 年‐22 年在管面积 CAGR 达 25.4%;2)商业管理物业费定价灵活;3)租户管理及其他增值服务收入相对基础物业费规模增长更快,我们预计 20‐22 年商业运营及管理服务收入 CAGR 将达 30.3%。

综上,预计商业运营管理收入 20‐22 年 CAGR 达 31.1%。

住宅物业管理收入主要来自:1)预售管理;2)物业管理;3)其他增值服务。住宅物业管理面积 17‐19 年 CAGR 为 8.3%。控股股东宝龙地产近年来进入快速发展期,18/19/20 年合约销售面积同比增速分别达80.7%/33.5%/36.0%,我们预计住宅物业管理面积 20‐22 年 CAGR 将达 25.1%。我们预计住宅管理业务收入的 20‐22 年 CAGR 达 28.2%。

盈利分析:毛利率持续扩张可期,预计核心净利润 22 年达 5.7 亿元,3 年 CAGR40.1%

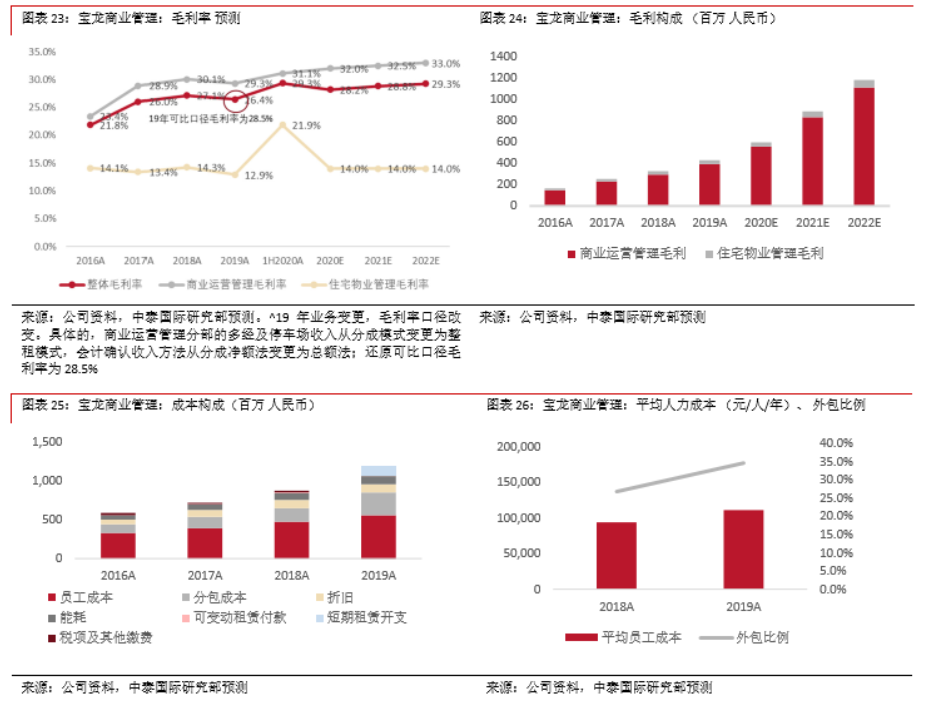

16 年以来公司毛利率持续提升:1)19 年毛利率的下降主要原因是业务变更带来的口径改变。还原可比口径毛利率为 28.5%,较 18 年持续上升;2)20 年上半年毛利率进一步显著提升。

我们认为公司毛利率持续提升的原因主要有:1)对商场运营管理而言,由于管理费及增值服务收入弹性较大,随着商场进入成熟期,运营效率将显著提升,运营服务的毛利率可以显著提升;2)公司的出租率提升。

如我们前文所述,我们认为公司的经验丰富、预计出租率及管理效率将持续提升,预计商业运营管理毛利率将持续提升至 2022 年的 33.0%,带动公司整体毛利率上升至 29.3%。

图表 23:宝龙商业管理:毛利率 预测 图表 24:宝龙商业管理:毛利构成 (百万 人民币)

由于上市费用增加,19 年 SG&A 占收入的比例上升至 9.8%。20 年上半年 SG&A 占收入比重降至 6.4%,线上营销推广方式为效率提升的原因之一,所以虽然未来三年公司将加大外拓力度,我们预计 SG&A 仍能维持相对平稳。综合上述收入及利润率分析,我们预计核心净利润将由 19 年的 2.08 亿元上升至 22 年的5.7 亿元,3 年 CAGR40.1%。

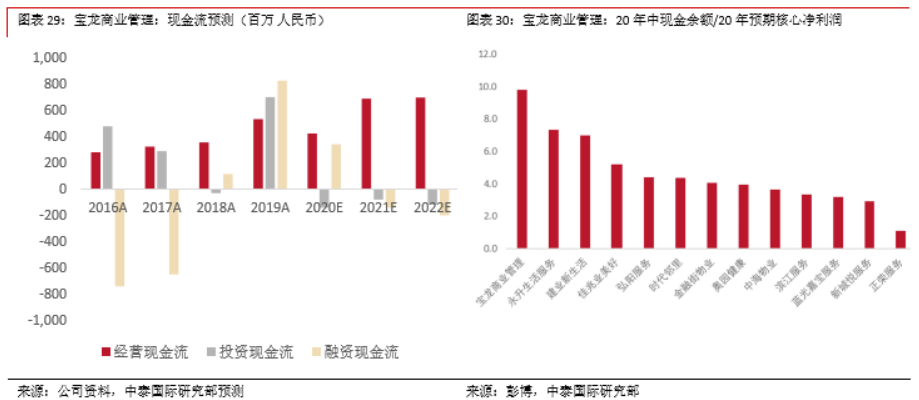

现金流分析:预计 20/21/22 年经营净现金流达 5.4 亿/7.2 亿/8.4 亿元

截止 20 年中,公司总现金达 29.5 亿元,约相当于 20 年预测净利润的 10x,现金相对其他物业管理公司更加充沛,保证了公司未来收并购的能力。得益于轻资产模式,公司将持续录得强劲现金流,我们预计总现金由 19 年底的 26.1 亿元上升到 22 年底的 40.9 亿元。

估值分析与投资建议

用相对估值法估值,订立 32.1 港币的目标价,给予“买入”评级

公司于 12 月 30 日的收市价对应 31.2x/22.2x 的 21/22 年 PE。我们认为十四五期间商管行业景气向上,看好公司深耕行业所铸就的品牌与竞争力,认为公司有望持续获得较快增长。

我们相信近期商业运营管理板块有两个正向催化剂:1)行业龙头企业的成功上市显著扩大了港股商管板块的规模,提升了市场的关注度;2)人流及消费复苏有望带动估值进一步提升。我们用相对估值法给予公司 32.1 港元的目标价,对应 30.x 的 22 年 PE。目标价对应现价有 29.5%的升幅,我们给予“买入评级”。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP