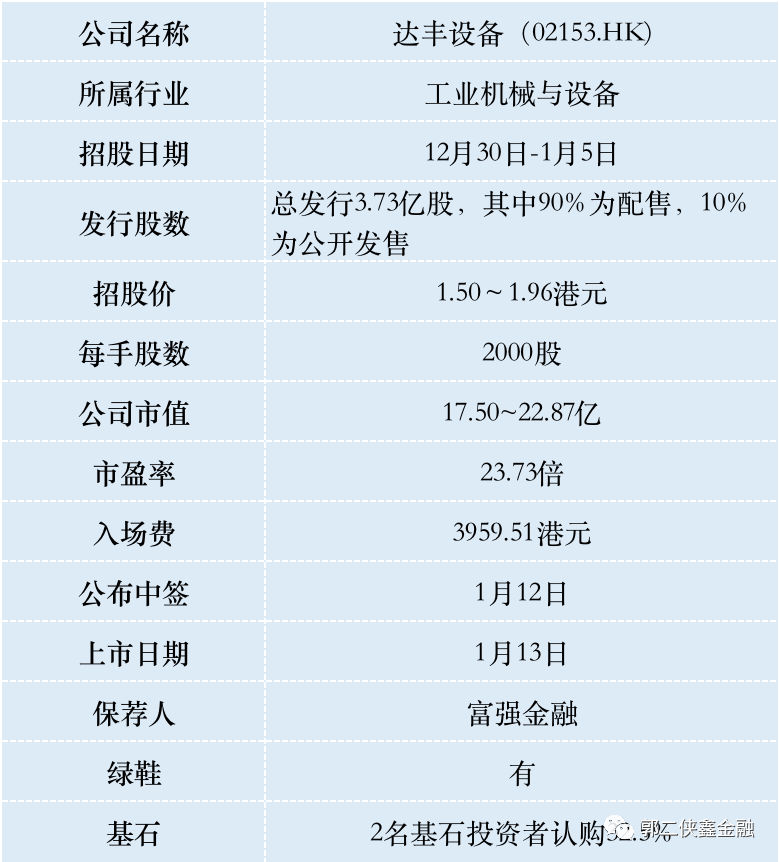

港股打新 | 达丰设备(02153):中联重科(01157)作为基石认购1.5亿港元

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

建筑业是国民经济的支柱产业,自2010年以来其占GDP的比重始终保持在6.6%以上,并于2019年达到7.16%的近十年最高点。同时建筑业也在升级转型,特别是传统现浇建筑方式向装配式建筑方式转变,给中大型塔式起重机带来历史性发展机遇。

一、招股信息

二、公司概况

达丰设备(02153),来自上海,是在中国成立的首家外资塔式起重机服务提供商,主要向中国特级及一级EPC承建商提供咨询、技术设计、调试、施工至售后服务等一站式塔式起重机解决方案服务,参与公司客户于基建、能源、商业及住宅行业进行的EPC项目。

根据资料,按2019年的收入计,公司为中国第二大塔式起重机服务提供商,占0.7%的市场份额。

公司在为核电站及LNG接收站项目提供塔式起重机服务确立领先地位,截至2019年底,公司参与了中国50%以上的核电站项目及约60%的LNG接收站项目。

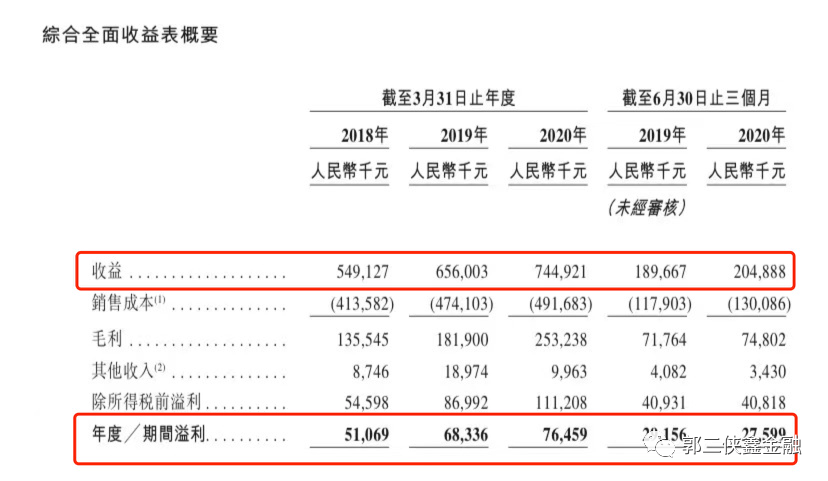

财务数据显示,2017财年至2019财年公司总营收分别为人民币5.49亿元、6.56亿元和7.45亿元,复合年增长率为16.5%;同期净利润5106.9万元、6833.6万元及7645.9万元,复合年增长率为22.4%。

2020年上半年,公司总营收2.05亿元,同比增长8.0%;净利润2759.9万元(包含了所有与上市有关的费用)。

塔式起重机服务供应商处于塔式起重机服务行业的中游,为建筑承建商在项目施工实地提供的一站式吊装服务,包括塔式起重机的吊装设计、安装、运作、保养及拆卸。

行业方面,预期中国塔式起重机服务市场会从2019年的1016亿元持续增长至2024年的1488亿元,期间复合增长速度约为7.9%,即塔机服务市场规模的增速预计未来数年仍将高于我国GDP增速,发展势头不俗。

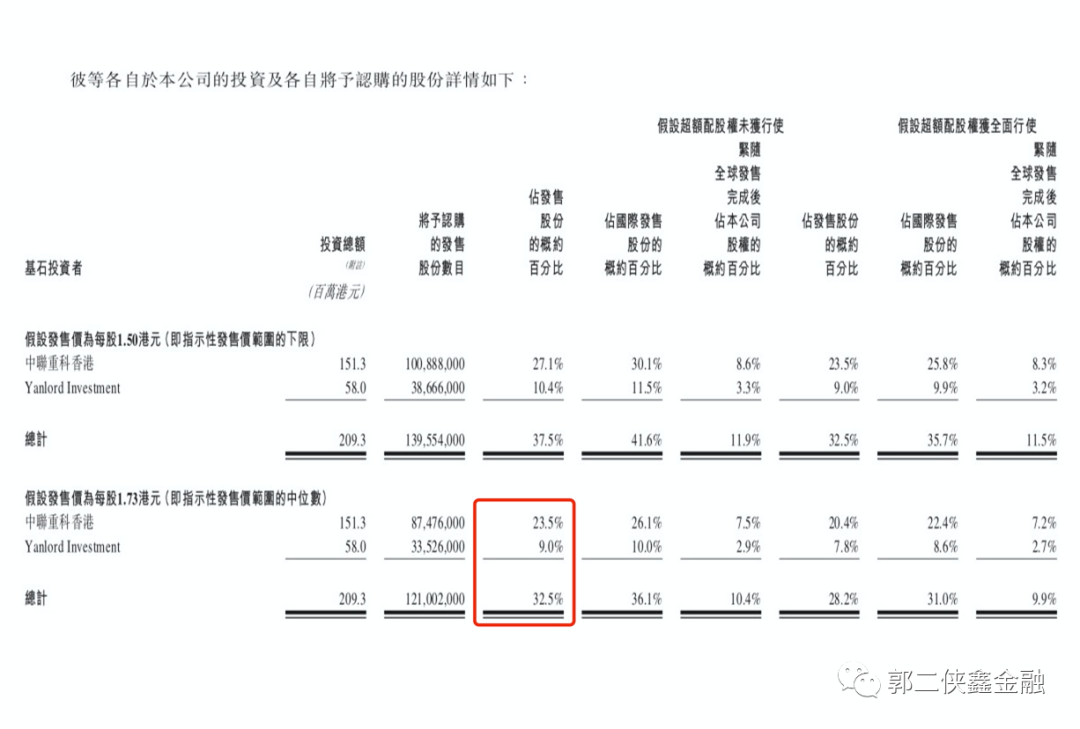

此次IPO引入中联重科国际贸易(香港)有限公司及仁恒置地投资为基石投资者,两者将以发售价合共认购总额约2.09亿港元的发行股份。以发行价中位数计,占发行股份总数的32.5%,并设6个月禁售期。

其中,中联重科香港为中联重科(01157)旗下公司,仁恒置地投资是新交所上市公司仁恒置地集团主席钟声坚全资拥有。都是达丰设备的上下游产业链合作伙伴。

中联重科香港此前也曾成为港交所上市公司远大住工(02163)及云南建投混凝土(01847)的基石投资者,此两者均为港股装配式建筑概念板块,上市首日双双破发。

保荐人是富强融资,也是稳定价格操作人,这两三年保荐过很多小市值股票。虽然上涨居多,要是不幸跌下来的话,却是深不见底。

三、综合点评

建筑行业板块在港交所表现很差,但是上市首日却以大幅上涨居多,是做妖的好标的,不过那些票市值小,容易操作,丰达控股以发行中间价计,市值20.22亿,虽然基石锁定了32.5%,流通市值还有2亿,比踩着主板门槛发行的小市值股要大一点。

需要注意的是本次招股价上下浮动高达31%,怎么定价会影响上市之后的表现。

基石中联重科在A股市值800亿,今年股价走的不错,还是挺有份量的。郭二侠预判此股上市后波动不会太大,传统重资产行业发展前景有限,但业务面还是很扎实的。

四、预估中签率

香港公开发售3730万股,每手2000股,合计18650手,在不启动回拨的情况下,甲乙组各获配9325手。

最近港股打新市场氛围很好,没有大票,打新人资金都在闲置,按5万人申购算,预估一手中签率10%,申购50手稳中一手。

五、本人操作计划

郭二侠计划用10个账户各现金摸一手,大概中签1~3手,风险在承受范围内。

密切注意孖展情况,如果认购人数少,下限定价才能吃肉。如果孖展超购7倍,预估最终大概率超购15倍启动回拨至30%,则减少认购。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP