福莱特玻璃(06865)2020年年报预告点评:业绩预告超预期,双玻+大尺寸明年锦上添花

本文转自微信公众号“新兴产业汇”。

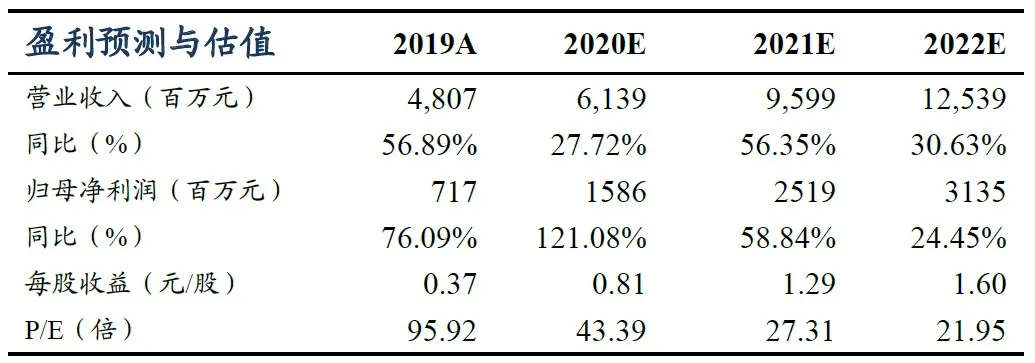

盈利预测与预估

投资要点

公司2020年业绩预增109.21%~131.52%,超市场预期:公司发布2020年全年业绩预告,20年全年实现归属母公司净利润15.0-16.6亿元,同比增长109.21%~131.52%,其中Q4预计为6.88~8.48亿元,环比增长96.01%~141.60%,同比增长227.62%~303.81%,超市场预期。

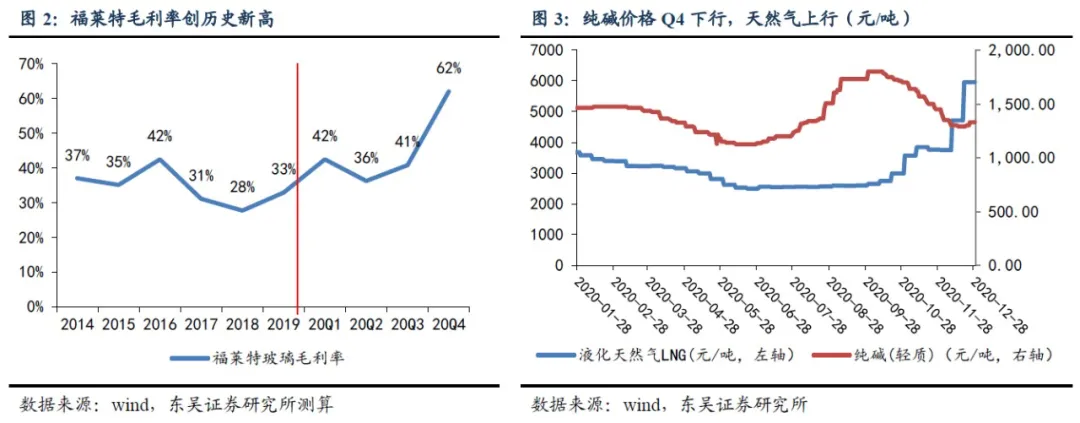

卫生事件影响供给释放+全球需求超预期,福莱特玻璃(06865)Q4毛利率史上最高:Q4玻璃高位主要因为龙头产能释放受卫生事件影响迟滞,同时国内、海外需求均超预期带来短期供需错配:1)需求端看,国内1-11月装机25.9GW,同增36.5%,其中10、11月同比大增308.8%、118.5%;海外据Solarzoom数据,1~11月组件出口67.4GW,同增8.9%,其中10、11月同比大增52.4%、63.2%;2)供给端看,受卫生事件影响,福莱特越南2条1000吨/日产线受卫生事件影响推迟至20Q4和21年Q1投产(原定20年上半年一条下半年一条),信义芜湖2条1000吨产线推迟至21年Q1投产(原定20年Q4和年底)。需求高增长叠加双玻渗透率提升,推动玻璃价格迅速上涨。考虑到天然气Q4价格显著上涨,纯碱价格回落形成部分对冲,总体成本环比Q3略有上升,经测算:1)单玻:3.2mm玻璃按44元/平计算,龙头毛利率约62%;2)2.0mm玻璃按34元/平计算,测算龙头毛利率约61%,创历史新高。

定增+转债加码扩产,龙头地位强化:目前公司产能为6400吨/日(4*1000吨+4*600吨),其中越南一线1000吨20Q4点火,嘉兴一条600吨产线20年5月下旬开始冷修,预计21Q1点火。目前在建项目中:1)越南二线1000吨窑炉在建,计划21年Q1点火;2)转债项目对应的凤阳2条1200吨窑炉预计21年陆续点火;3)定增项目对应的凤阳2条1200吨窑炉预计21年下半年及22年上半年各点火一座。预计明年年末公司光伏玻璃产能达到11000吨/日,同比接近翻倍,龙头地位进一步强化。

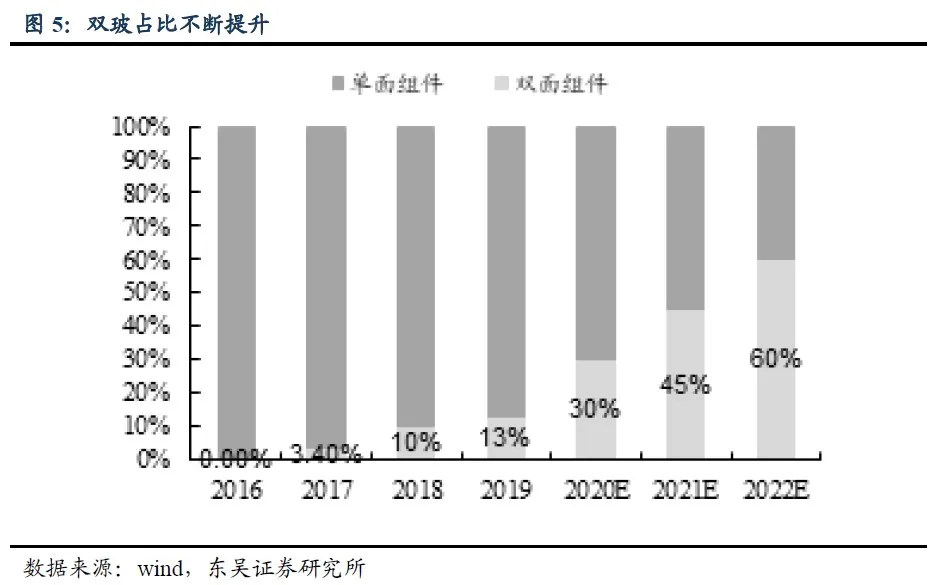

双玻+大尺寸双α,明年锦上添花:1)结构性α1—双玻:2.0玻璃产能供给有限且生产工艺难度更大,毛利率更高;受益于2.0玻璃产业化,今年双玻渗透率快速提升,Q1-Q3公司双玻占比分别15%+、20+、30%+,Q4玻璃偏紧双玻受限,双玻占比环比Q3略增,明年随着玻璃供需紧张逐步缓解,双玻再提速,预计全年占比达到45%。2)结构性α2—大尺寸:今年玻璃高盈利刺激大扩产,预计明年上半年产能仍偏紧,下半年逐步缓解,但由于老线无法做大尺寸玻璃,预计明年全年大尺寸玻璃供需仍紧,盈利明显分化,目前大尺寸玻璃溢价3元/平米。公司20年+21年新产能均能做大尺寸,产能规模占比超50%,充分受益大尺寸。

盈利预测与投资评级:东吴证券预计公司 20-22 年业绩为:15.86、25.19、31.35亿元,同比+121.08%、 58.84%、24.45%,对应 EPS 为0.81、1.29、1.60元。维持“买入”评级。

风险提示:装机不达预期,竞争加剧等

正文

公司2020年业绩预增109.21%~131.52%,超市场预期:公司发布2020年全年业绩预告,20年全年实现归属母公司净利润15.0-16.6亿元,同比增长109.21%~131.52%,其中Q4预计为6.88~8.48亿元,环比增长96.01%~141.60%,同比增长227.62%~303.81%,超市场预期。

卫生事件影响供给释放+全球需求超预期,福莱特Q4毛利率史上最高:Q4玻璃高位主要因为龙头产能释放受卫生事件影响迟滞,同时国内、海外需求均超预期带来短期供需错配:1)需求端看,国内1-11月装机25.9GW,同增36.5%,其中10、11月同比大增308.8%、118.5%;海外据Solarzoom数据,1~11月组件出口67.4GW,同增8.9%,其中10、11月同比大增52.4%、63.2%;2)供给端看,受卫生事件影响,福莱特越南2条1000吨/日产线受卫生事件影响推迟至20Q4和21年Q1投产(原定20年上半年一条下半年一条),信义芜湖2条1000吨产线推迟至21年Q1投产(原定20年Q4和年底)。需求高增长叠加双玻渗透率提升,推动玻璃价格迅速上涨。

考虑到天然气Q4价格显著上涨,纯碱价格回落形成部分对冲,总体成本环比Q3略有上升,经测算:1)单玻:3.2mm玻璃按44元/平计算,龙头毛利率约62%;2)2.0mm玻璃按34元/平计算,测算龙头毛利率约61%,创历史新高。

定增+转债加码扩产,龙头地位强化:目前公司产能为6400吨/日(4*1000吨+4*600吨),其中越南一线1000吨20Q4点火,嘉兴一条600吨产线20年5月下旬开始冷修,预计21Q1点火。目前在建项目中:1)越南二线1000吨窑炉在建,计划21年Q1点火;2)转债项目对应的凤阳2条1200吨窑炉预计21年陆续点火;3)定增项目对应的凤阳2条1200吨窑炉预计21年下半年及22年上半年各点火一座。预计明年年末公司光伏玻璃产能达到11000吨/日,同比接近翻倍,龙头地位进一步强化。

双玻+大尺寸双α,明年锦上添花:1)结构性α1—双玻:2.0玻璃产能供给有限且生产工艺难度更大,毛利率更高;受益于2.0玻璃产业化,今年双玻渗透率快速提升,Q1-Q3公司双玻占比分别15%+、20+、30%+,Q4玻璃偏紧双玻受限,双玻占比环比Q3略增,明年随着玻璃供需紧张逐步缓解,双玻再提速,预计全年占比达到45%。2)结构性α2—大尺寸:今年玻璃高盈利刺激大扩产,预计明年上半年产能仍偏紧,下半年逐步缓解,但由于老线无法做大尺寸玻璃,预计明年全年大尺寸玻璃供需仍紧,盈利明显分化,目前大尺寸玻璃溢价3元/平米。公司20年+21年新产能均能做大尺寸,产能规模占比超50%,充分受益大尺寸。

盈利预测与投资评级

东吴证券预计公司 20-22 年业绩为:15.86、25.19、31.35亿元,同比+121.08%、 58.84%、24.45%,对应 EPS 为0.81、1.29、1.60元。维持“买入”评级。

风险提示

装机不及预期的风险,竞争加剧的风险等

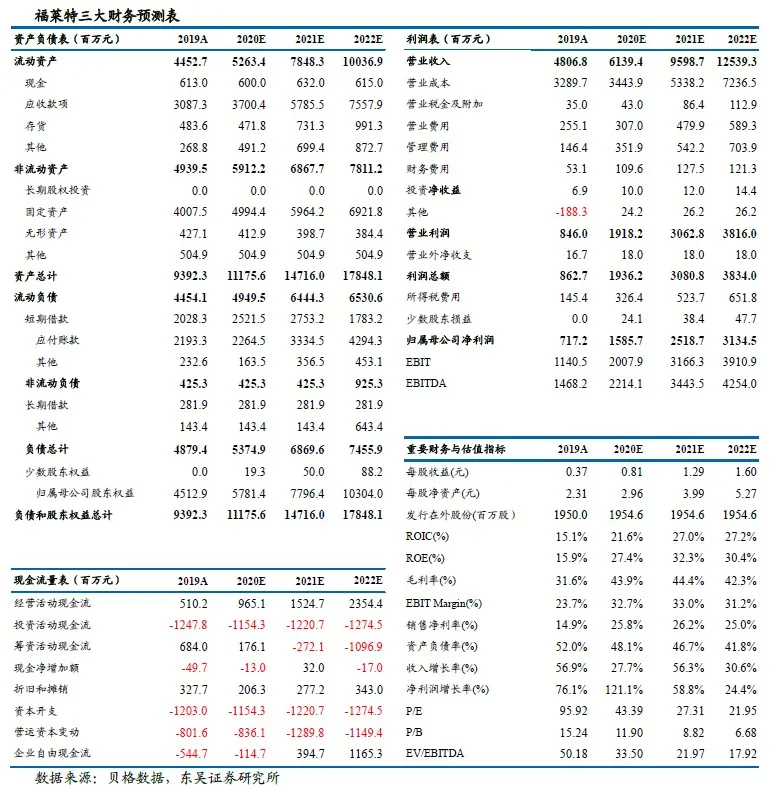

三大财务预测表

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP