海通证券:港股演绎少数龙头的牛市

本文来自 微信公众号“ 股市荀策”。

核心结论:①2019/1/4以来港股翻倍股共计190只,上涨公司家数占比为31%,涨跌幅中位数为-22.6%,个股表现极度分化,演绎少数龙头的牛市行情。②港股龙头效应源于:行业集中度提升巩固龙头地位,龙头公司业绩更优,新兴产业快速发展孕育新龙头。③港股龙头效应源于:机构投资者头部化,头部基金偏好绩优龙头,其中南下资金占比明显提高,持股集中度提升。

港股演绎少数龙头的牛市

2019/1/4是A股本轮牛市的起点,期间A股大幅上涨,而港股呈箱体震荡走势,截至2020/12/25累计涨幅仅5.3%。但是仅仅关注港股指数容易错失投资良机,实际上港股演绎的是少数公司的牛市,2019/1/4以来美团-W(03690)、小米集团-W(01810)、舜宇光学科技(02382等公司的股价早已翻倍。具体而言,港股呈现出明显的龙头效应,并且这一效应有望持续。

1. 港股龙头效应更为极致

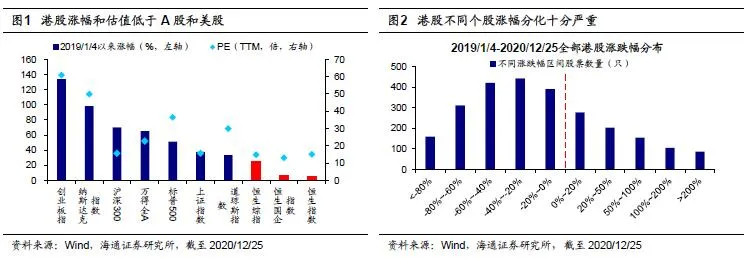

港股整体涨幅有限但个股分化严重。2019/1/4是A股本轮牛市的起点,自此以来美股再创新高,而港股基本上原地踏步,2019/1/4-2020/12/25期间恒生指数涨幅仅为5.3%,恒生国企指数为6.1%,远远落后于美股纳斯达克指数(98.1%),标普500指数(51.3%)、以及A股创业板指(133.9%)、沪深300指数(70.1%)。与涨幅小相对应的是港股估值偏低,截至2020/12/25港股恒生指数PE(TTM)为15.1倍,恒生国企指数为13.0倍,远低于美股的纳斯达克指数(49.9倍)、标普500指数(36.5倍)以及A股的创业板指(61.0倍)、全A指数(22.8倍)。但是,港股不同公司之间股价分化十分严重,2019/1/4-2020/12/25期间,港股上涨的股票数量为783只(占比30.7%),其中翻倍股为190只(占比7.5%),下跌的股票数量为1725只(占比67.7%),全部港股涨幅平均数为-0.27%,中位数为-22.6%。

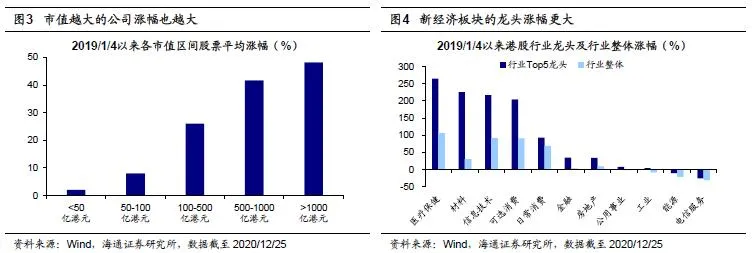

港股龙头效应明显,涨幅领跑同行业。对全部港股按市值进行分组,我们发现市值越大的公司涨幅也越大,2019/1/4-2020/12/25期间市值在50亿港元以下的公司平均涨幅为2.0%,50-100亿港元的公司为8.0%,100-500亿港元的公司为26.0%,500-1000亿港元的公司为41.7%,1000亿港元以上的公司为48.2%,表明港股存在明显的龙头效应。进一步对比Wind一级行业市值最大前5家公司和行业的平均涨幅,各行业龙头表现普遍优于行业整体,新经济板块龙头涨幅最大,期间医疗保健Top5龙头/行业整体涨幅为265.3%/106.4%,信息技术为217.1%/ 91.4%,可选消费为204.1%/90.5%,同时传统行业龙头优势也很突出,材料Top5龙头/行业整体涨幅为225.4%/30.4%,金融为35.0%/2.7%,房地产为34.0%/9.1%。

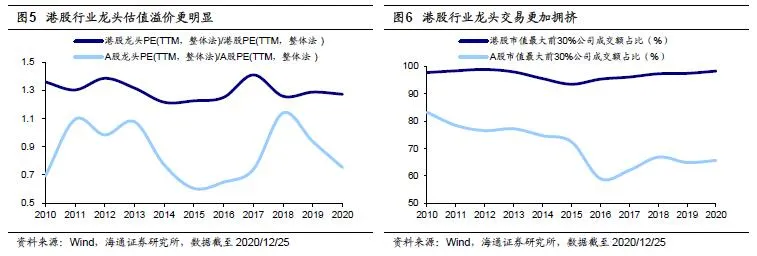

相比A股,港股龙头效应演绎得更为极致。以港股和A股各Wind二级行业市值最大的前三大公司作为龙头组合,每年末根据最新市值调整一次组合,以对比AH龙头效应。从估值溢价角度看,港股龙头PE(TTM,整体法)/港股整体PE(TTM,整体法)基本维持在1.2以上,即龙头公司存在20%以上的估值溢价率,截至2020/12/25该比例为1.27;虽然2015年来A股龙头PE/A股整体PE逐渐上升至0.75,但A股龙头的估值溢价与港股仍有较大差距。从成交额溢价角度看,港股市场交易更为拥挤,2010年以来港股市值前30%的龙头成交额占比基本维持在97%左右,而A股龙头成交额占比在70%左右,截至2020/12/25港股和A股的该比例分别为98.3%和65.7%。

2. 龙头化源于头部公司业绩更优

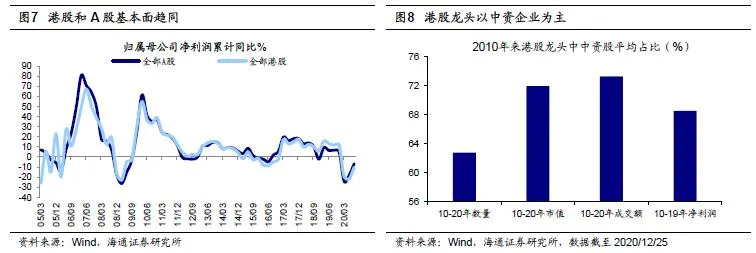

中资企业在港股市场上占主导地位,因而港股的基本面基本由内地经济决定。截至2020/12/25,在前文构建的港股行业前三大龙头组合中,中资企业2010年以来平均数量占比为62.8%,平均市值占比为71.9%,平均成交额占比为73.3%,平均净利润占比为68.5%。因而,港股龙头公司业绩与内地经济发展高度相关,龙头业绩更优受益于中国行业集中度上升和新兴产业快速发展。更似迷你版07年:牛市氛围,居民资金入市。

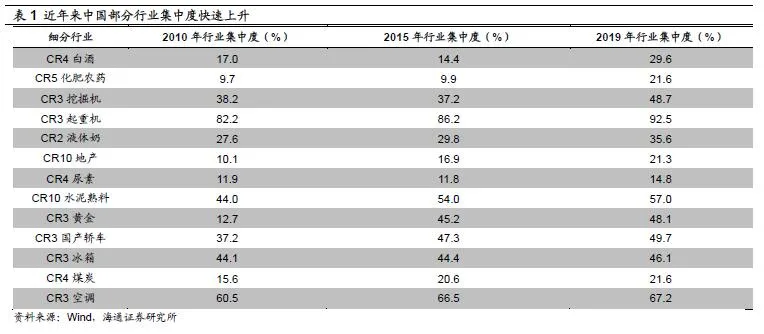

传统行业集中度快速提升巩固龙头地位。自2010年开始中国部分行业集中度进入快速提升阶段,2015年底供给侧改革提出“三去一降一补”,进一步促进了部分消费和制造业行业集中度进一步提升。2010-2019年期间液体奶CR2从27.6%升至35.6%,黄金CR3从12.7%升至48.1%,国产轿车CR3从37.2%升至49.7%,起重机CR3从82.2%升至92.5%,冰箱CR3从44.1%升至46.1%,空调CR3从60.5%上升至67.2%,白酒CR4从17.0%升至29.6%,煤炭CR4从15.6%升至21.6%,尿素CR4从11.9%升至14.8%,化肥农药CR5从9.7%升至21.6%,水泥CR10从44.0%升至57.0%,地产CR10从10.1%升至21.3%。传统产业的龙头公司受益于产业集中度上升,包括港股的海螺水泥(00914)、紫金矿业(02899)、万科企业(02202)、比亚迪股份(01211)、长城汽车(02333)等。

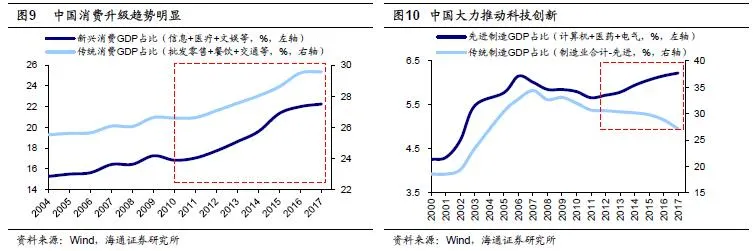

新兴产业快速发展孕育新龙头。2010年后中国加速产业转型,经济增长动能由投资逐渐向消费和科技切换。消费层面,人均收入提高和人口老龄化加重驱动中国消费升级,医疗、教育、娱乐等新兴消费产业GDP占比从2004年的15.3%上升至2017年的22.3%;科技层面,中国将科技创新作为国家发展的战略支撑,推动产业链从低附加值向高附加值进化,先进制造业GDP占比从2008年的5.8%上升至2017年的6.2%。产业结构升级映射至港股则是上市公司盈利结构的优化,港股可选消费板块净利润占比从2010年的4.2%上升至2019年的10.4%,医疗保健板块从1.4%上升至2.8%,信息技术板块从11.0%上升至22.6%。这一背景下诞生的港股消费龙头包括腾讯控股(00700)、美团-W、海底捞(06862)等,科技龙头包括舜宇光学科技、小米集团-W、信义光能(00968)等。

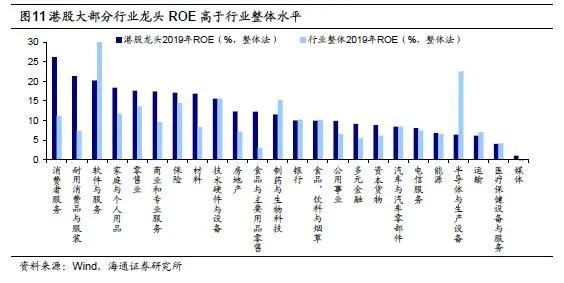

龙头公司的业绩优势逐步显现。随着行业集中度提升和产业升级推进,龙头公司业绩表现更优异,新经济的优势尤为明显。对比各行业市值最大的前三家公司和行业整体ROE,我们发现大多数行业的龙头公司盈利能力优于行业平均,其中消费板块表现最为突出,例如消费者服务龙头/行业2019年ROE(整体法)为26.2%/11.2%,耐用消费品与服装为21.4% /7.4%,家庭与个人用品为18.4% /11.7%,零售业为17.6%/ 13.6%,传统产业中保险为17.2% /14.4%,材料为16.9% /8.3%,房地产为12.4% /7.2%,资本货物为8.9% /6.2%。部分港股科技龙头尚未实现盈利,因而ROE优势并不明显。

3. 龙头化源于机构头部化

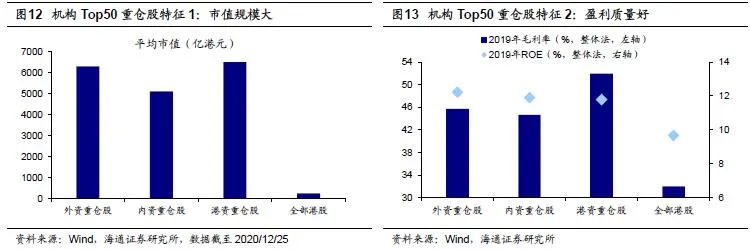

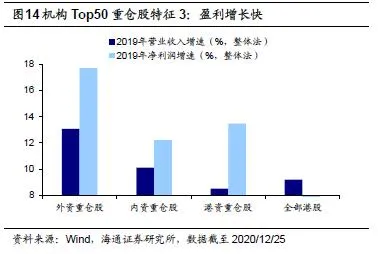

内资与外资、港资偏好相近,均青睐优质龙头公司。我们用国际中介机构、港股通和香港本地中介机构代表外资、内资和港资,对比三类机构前50大重仓股的特征:(1)市值规模:机构普遍青睐大市值龙头。截至2020/12/25外资前50大重仓股平均市值为6295亿港元,内资为5103亿港元,港资为6501亿港元,均远高于全部港股的243亿港元;(2)盈利能力:机构偏好盈利能力强的公司。2019年外资前50大重仓股ROE为12.2%,内资为11.9%,港资为11.8%,均高于全部港股的9.7%;(3)盈利增长:机构看重盈利的成长性。2019年外资前50大重仓股营收/净利润增速为13.1%/17.7%,内资为10.1%/ 12.2%,港资为8.5%/13.5%,几乎都高于全部港股的9.2%/5.1%。因此,在机构主导的港股市场上,内资的大量流入将在边际上增强市场对龙头的偏好。

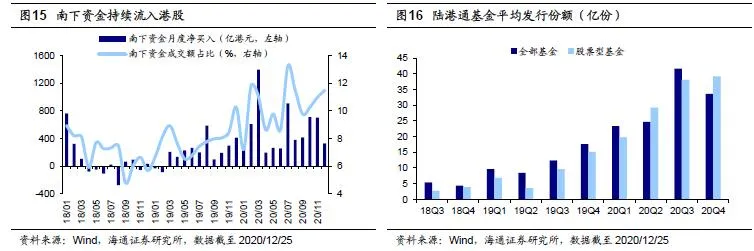

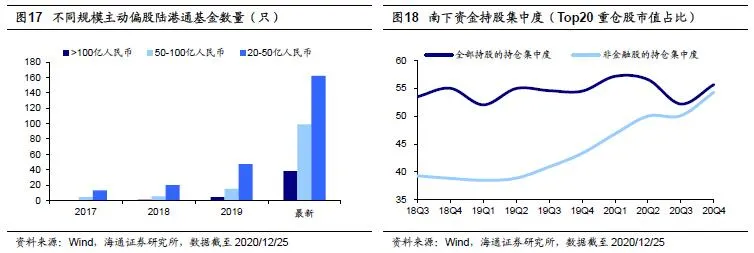

南下资金加速流入,陆港通基金日益头部化。2019年以来港股市场呈现出两大重要变化,对港股的投资生态和投资者行为产生深刻影响:(1)南下资金定价权边际增强。2019年3月南下资金开始持续流入,2019/3/2-2020/12/25期间累计净流入为9062.9亿港元。目前南下资金已成为港股的重要参与者,截至2020/12/25南下资金成交额占比从2018年9月最低的4.8%上升至目前的11.5%;(2)陆港通基金头部化效应加强。截至2020/12/25,今年陆港通基金平均发行份额为31.3亿份,同比增长164.5%,其中股票型基金为29.9亿份,同比增长220.8%。同时以主动偏股型(股票+偏股混合)陆港通基金为样本,单只基金规模在迅速扩大,2017年尚无百亿基金,规模在50亿元以上的基金数量/规模占比也仅有3.4%/25.1%;而截至2020/12/25规模超过100亿元的基金数量/规模占比为3.8%/28.4%,50-100亿元的基金为9.9%/31.1%。

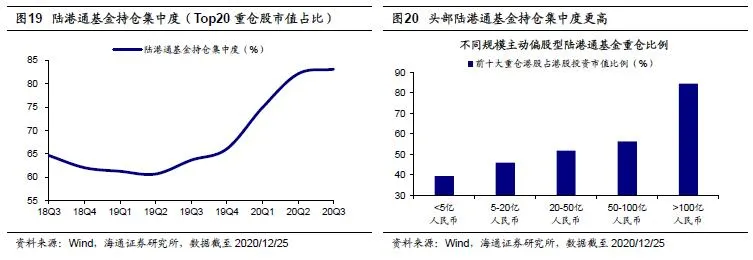

内资机构头部化进一步强化龙头公司表现。在南下资金加速流入与陆港通基金日益头部化的背景下,龙头表现进一步强化,其背后的逻辑是相对考核和定期排名机制下投资者倾向于“抱团”业绩稳定、股价持续上涨的少数龙头。尽管整体看南下资金持股集中度(Top20重仓股市值占比)上升并不明显,主要因为南下资金包含较多长期稳定持有金融股的险资,而剔除金融股后南下资金持仓集中度从19Q2的38.9%上升至20Q4(截至2020/12/25)的54.3%。陆港通基金也验证了这一特征,其持股集中度从19Q2的60.7%上升至20Q3的82.1%。同时,头部基金重仓比例也更高。统计不同规模陆港通基金的前十大重仓港股占所有持仓港股的比例,100亿以上的基金为84.6%,50-100亿为56.4%,20-50亿为51.9%,5-20亿为46.0%,5亿以下为39.4%,可见规模越大的基金越倾向于重仓龙头公司。

风险提示:海外公共卫生事件扩散及香港公共卫生事件恶化导致股市波动风险。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP