港股打新 | 德运控股(01440):中国第六大蕾丝边制造商,预计一手中签率15%

本文来自微信公众号“涛哥讲新股”,作者:深圳黄晓明。

公司简介:

德运控股有限公司(01440)为纺织业历史悠久的花边制造商及染整服务供应商,主要从事花边的制造及销售,供客户生产女士内衣产品。

根据灼识咨询报告,就2019年收益计算,德运控股于中国所有花边制造商中排名第六,市场份额为0.3%,并于中国花边染整业排名第四,市场份额为1.3%。

发行概况

股份代码:01440

招股时间:2020-12-28~2020-12-31 12:00

公布结果:2021-01-12

上市日期:2021-01-13

计息日:12天

入场费:2525.20元(5000股/手)

市值:5.04~6.3亿

市盈率:12.16倍

发售价:0.4~0.5元

香港发售股份数目:3150万股(假设回拨至30%,甲乙组各9,450手)

预计1手中签率15%

点评:综合评分6.4分(为各明细项算术平均值)

1. 营收刚过2亿的小公司;

2. 行业勉强排第6,还不如那些互联网公司想象空间大;

3. 估值没有任何优势,发行前投资者和基石投资者也没加到分;

4. 收入低于5亿的传统行业没法推荐,看孖展倍数赌大小吧,现在交易宝预测的可准了。

1、估计会下限定价,市值差不多刚好5亿元,如果要炒的话这个体量比较合适;7分

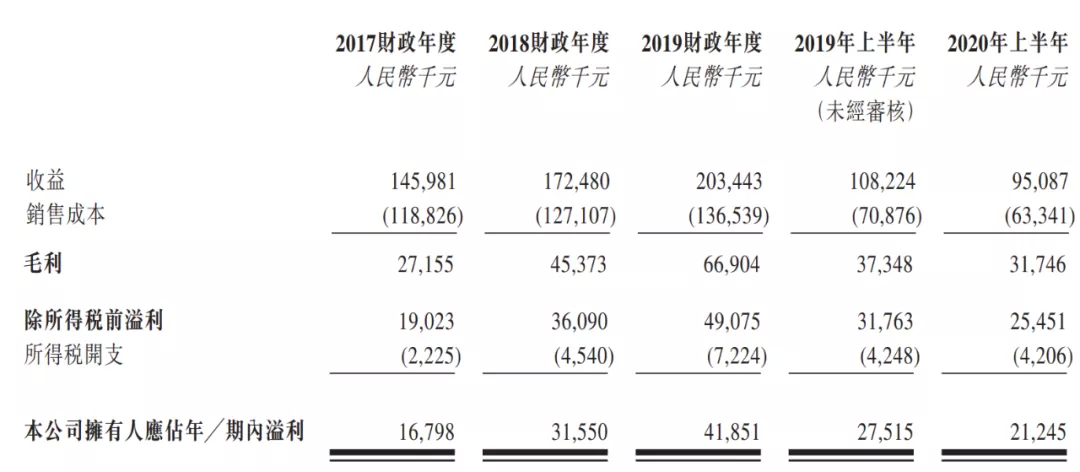

2、因为2019年度有719万上市开支,所以实际市盈率在10倍左右。在港股市场,传统制造业也就这个估值,没有低估;6分

3、保荐人是德健融资,这两三年保荐过很多小市值股票。虽然上涨居多,要是不幸跌下来的话,却是深不见底;6.5分

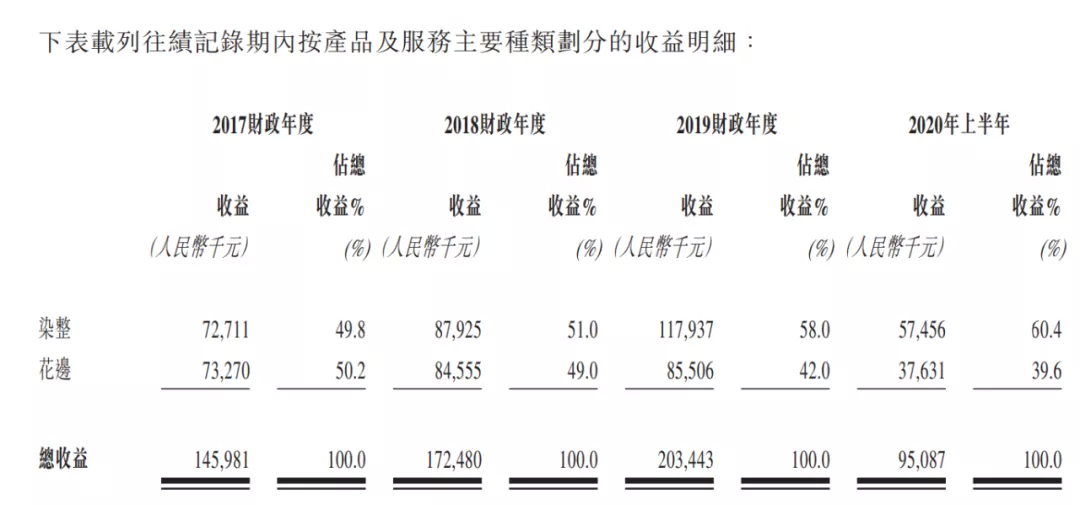

4、德运控股主要生产和印染用于女性内衣的蕾丝花边,由于环保部门关停了部分不达标的小作坊,公司印染业务需求量上升,占收入的比重提升至60%;6.5分

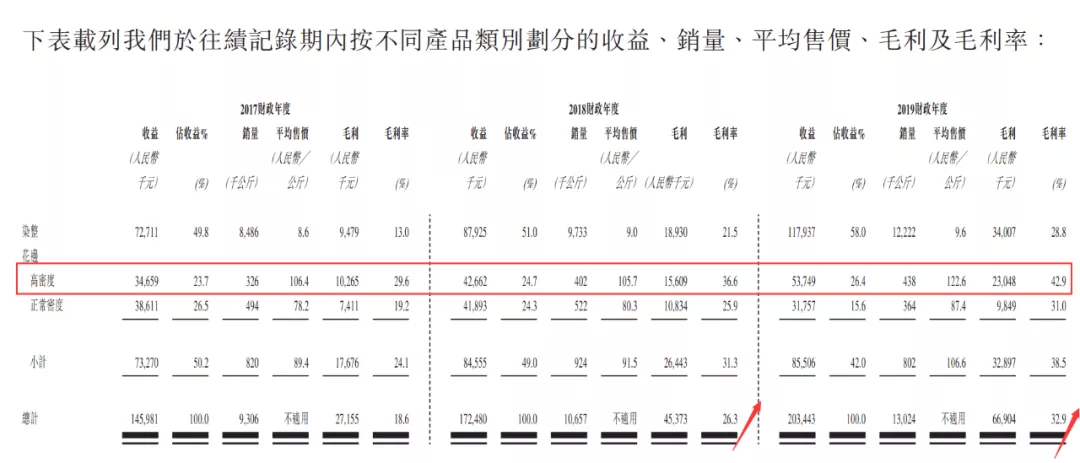

5、德运控股近几年净利润持续增长的原因主要是毛利率不断提升。公司占比较高的印染业务毛利率从13%提升至28.8%,翻了一倍;高密度花边制造的毛利率竟高达42.9%,只怕传统制造业很难维持这么高的毛利率水平;6.5分

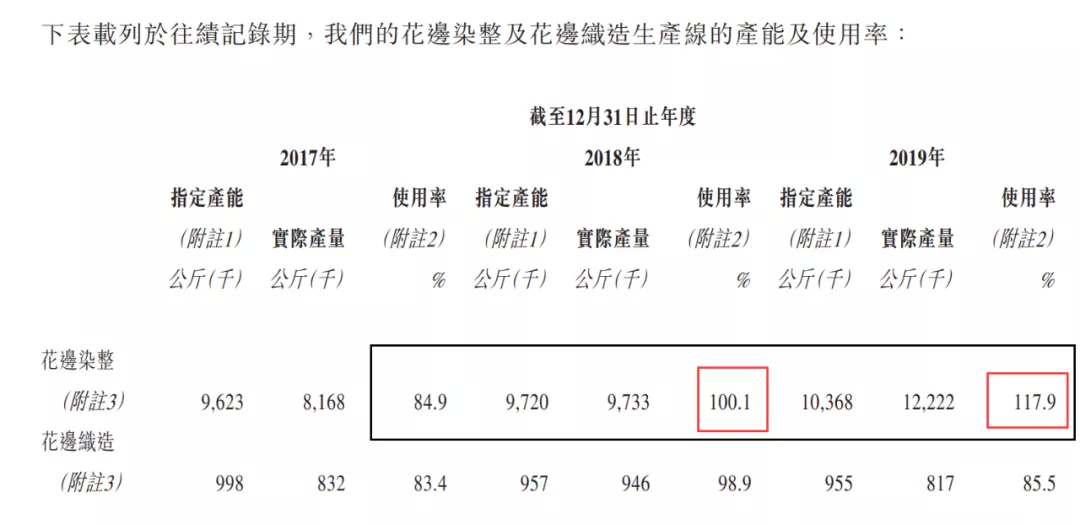

6、除了毛利率持续增长外,产能达到瓶颈也是一大亮点。招股书披露,新染色机比旧机器产能提升48%,然而只替换一半的染色机,虽然能耗及污水也会同步降低,但是整体提升并不大;6分

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP