港股打新 | 德运控股(01440):福建花染企业,不申

本文来自微信公众号“站在Ju人肩上A”,作者:站在Ju人肩上。

结论:不申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.1 德运控股(01440)

本年度第001支新股

公司为纺织业历史悠久的花边制造商及染整服务供应商,总部位于中国福建省福州市。主要按个别订单从事花边的制造及销售,供客户生产品牌女士内衣产品。就染整服务而言,客户主要为花边及泳装制造商,彼等将向其供应其自家花边及泳装布料,供于进一步生产前染整。

根据报告,就2019年收益计算,中国所有花边制造商中排名第六,市场份额为0.3%,并于中国花边染整业排名第四,市场份额为 1.3%。

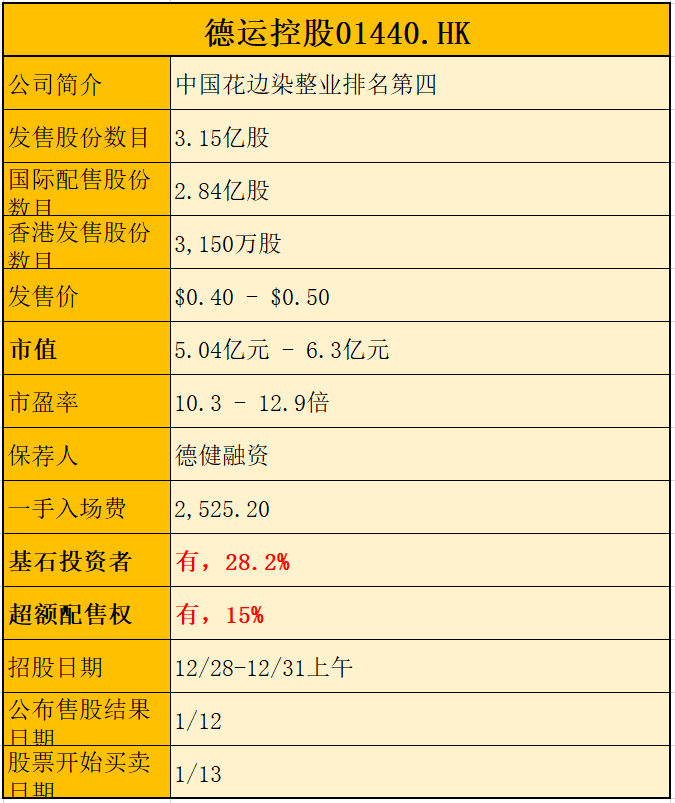

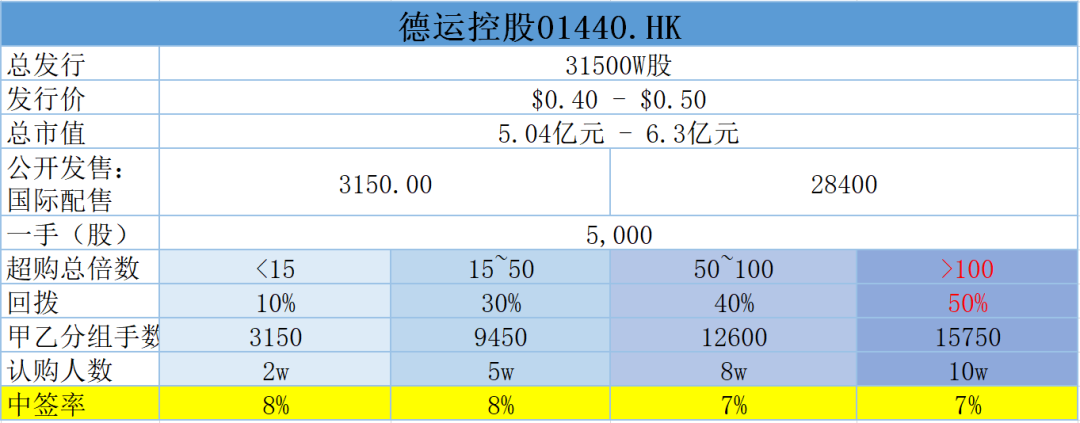

一、发行简介

回拨比例

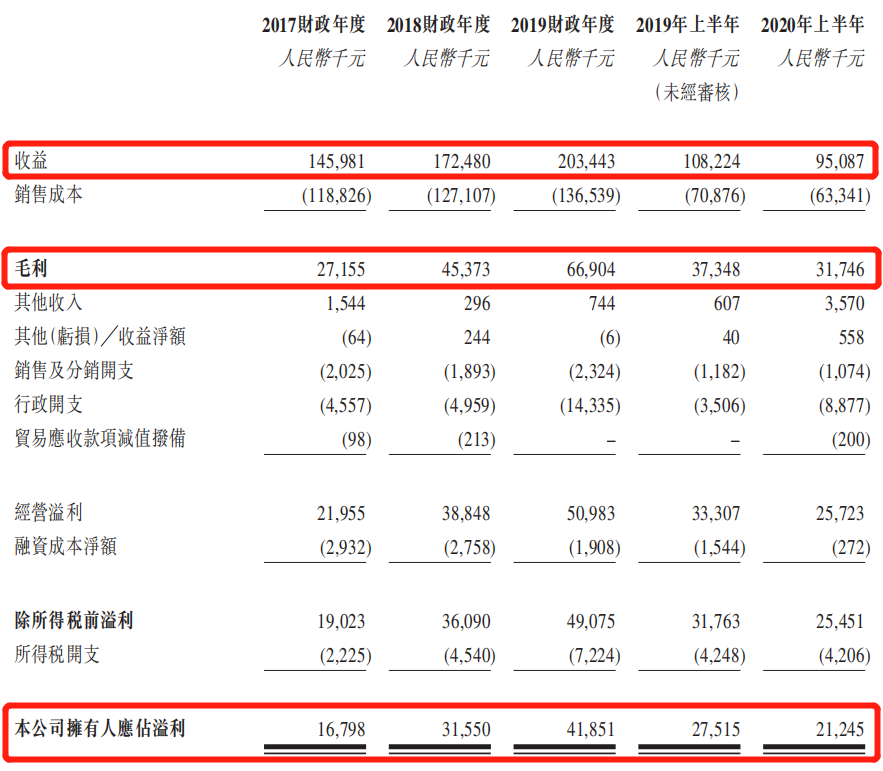

二、财务简析

单位:人民币千元

财报显示:

公司17至19年度收入分别为1.45亿、1.72亿、2.03亿,20年前六个月收入为9,508万人民币;

毛利分别为2,715万、4,537万、6,690万,20年前六个月毛利为3,174万人民币;

净利分别为1,679万、3,155万、4,185万,20年前六个月纯利为2,124万人民币。

同期经调整纯利分别为1,679万、3,155万、4,904万,20年首六个月经调整纯利为2,693万人民币(剔除上市开支)

经调整PE-TTM约为10.3~12.9倍。

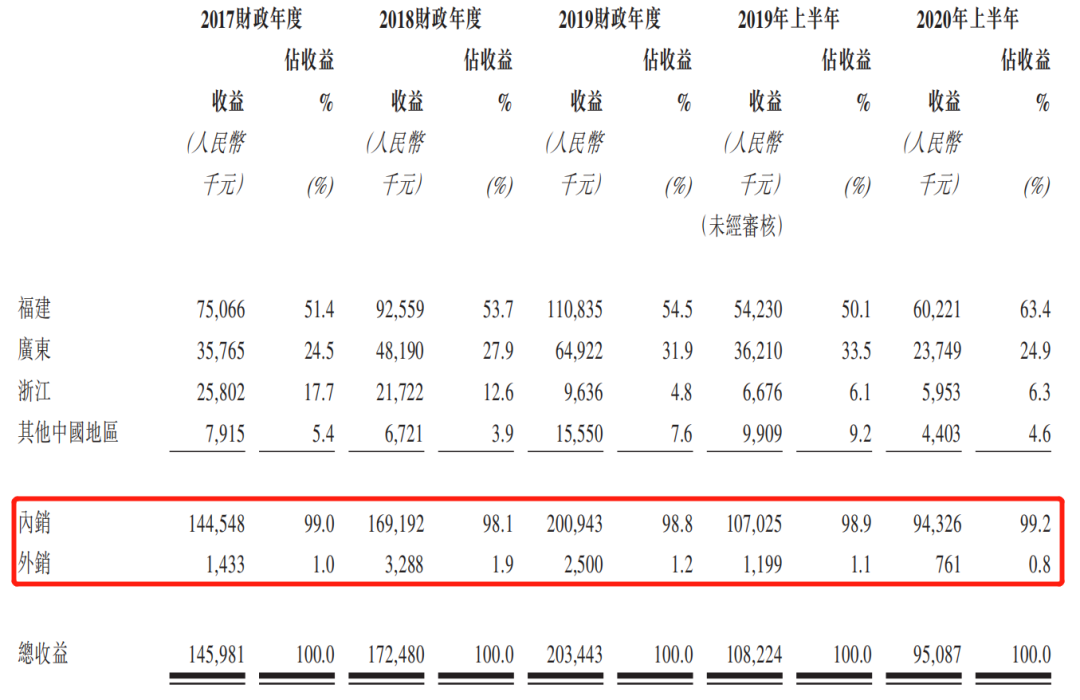

主营收入(按地域划分)

公司内销占99%以上,受贸易问题影响不大,但是受国内原材料价格和人工价格上涨影响巨大。

募资用途

所得约58.2%用于透过升级、更换及购置机器及设施扩充染整服务能力及提升效率;约4%用于加强染整服务的研发能力及提升品质控制;约15.9%用于透过天然气锅炉更换燃煤锅炉持续遵守地方政策;约1.1%用于扩展综合企业资源规划系统;约11.1%用于偿还银行贷款;约9.7%用作一般营运资金。

三、综合分析

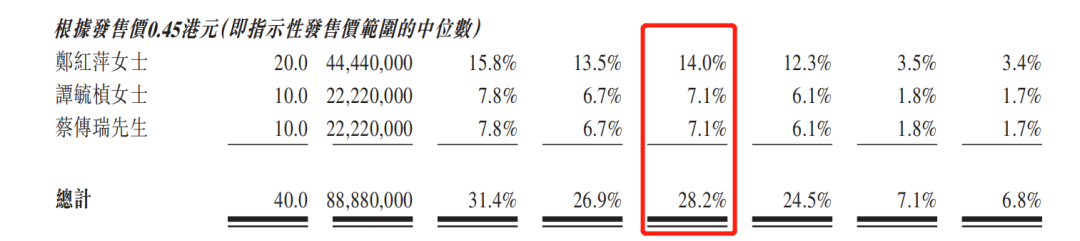

1、基石投资者,28.2%;

三名自然人为基石投资者,郑红萍女士、谭毓桢女士、蔡传瑞先生,分别认购2000万、1000万、1000万元股票,合共认购约4,000万元股份,按中间价计算,约占发售股份28.2%,假设超额配售权未获行使,禁售期6个月。

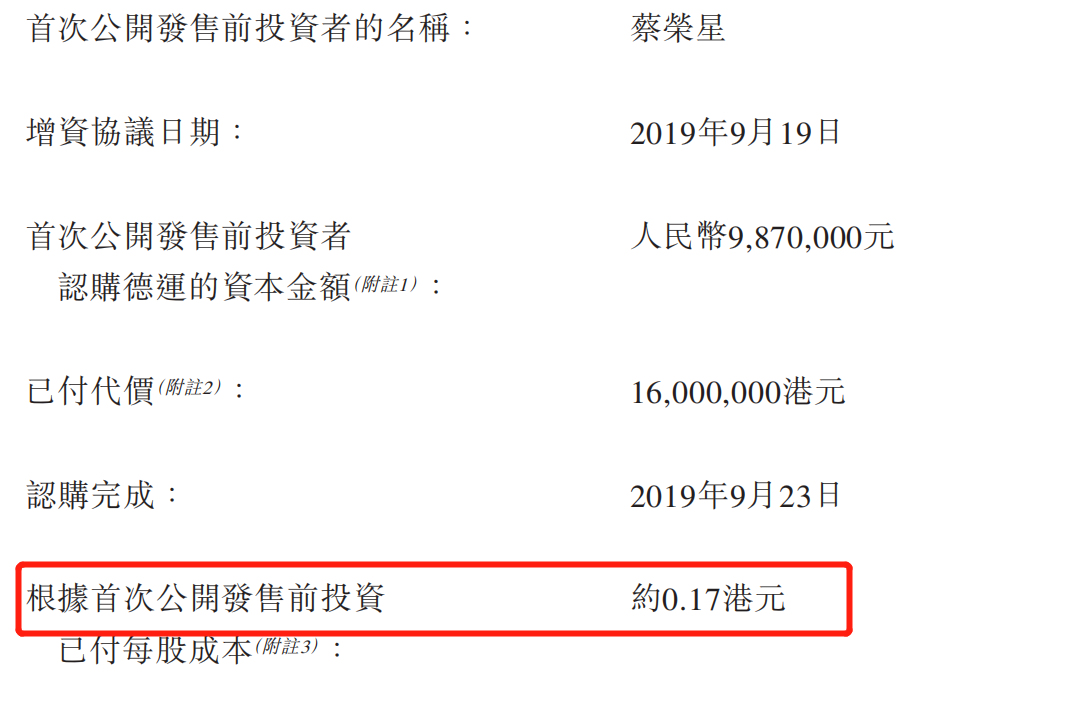

2、首次公开发售前投资者;

公司于19年9月曾与蔡荣星先生进行融资,发售价较中间价折让约62.4%,禁售期无。

3、中签率测算

公开发行6.3万手,甲乙分组后甲组有3150手,截止目前超购暂未足额,预计超购<15倍,不回拨中签率约8%。

4、保荐人过往业绩

保荐人德健,是容易出大起大落妖股的那种。如图所示,去年表现亮眼,今年就1项目,表现不佳。

5、同行表现

纺织行业的同行不少,但是印象最深的还是南华金融的MBA。MBV是马来印花服装,德运是福建花边制造商,半个同行。MBV上市破发50%创年度破发王。

小结:

①传统纺织业,市场不喜欢;

②内销为主,外销占比极小;

③招股距离上市时间过长;

④体量小,中签率低;

⑤德健保荐易暴涨暴跌;

⑥基石均为个人投资者,难道要搞事情!

四、操作计划

所有账户均不申!

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP