港股打新 | 强蹭医疗SaaS概念的IT解决方案提供商新纽科技(09600)

本文来自微信公众号“涛哥讲新股”。

公司简介

新纽科技有限公司(09600)为IT解决方案提供商,亦致力于为金融机构及医疗机构提供以软件驱动的创新型解决方案,包括由数据分析以及图像及文字识别技术提供支持的解决方案。按2019年收入计,公司在逾2,500名中国金融机构IT解决方案提供商中排名前100。

截至2020年6月30日,新纽科技已将医疗质量控制与安全预警平台的实施拓展至44家医院(其中29家为三甲医院),且已与240家医院订立合作安排(其中70%以上为三甲医院),旨在于2021年实施有关平台。

发行概况

股份代码:09600

招股时间:2020-12-21~2020-12-24 12:00

公布结果:2021-01-05

上市日期:2021-01-06

计息日:12天

入场费:3523.14元(800股/手)

市值:24.48~34.88亿

市盈率:80.48倍

发售价:3.06~4.36元

香港发售股份数目:2000万股(回拨至50%,甲乙组各6.25万手)

预计1手中签率3%

点评:综合评分6.21分(为各明细项算术平均值)

1. 一家市值还不小的IT解决方案供应商;

2. 估值有点夸张,据说这还是下调了估值后的;

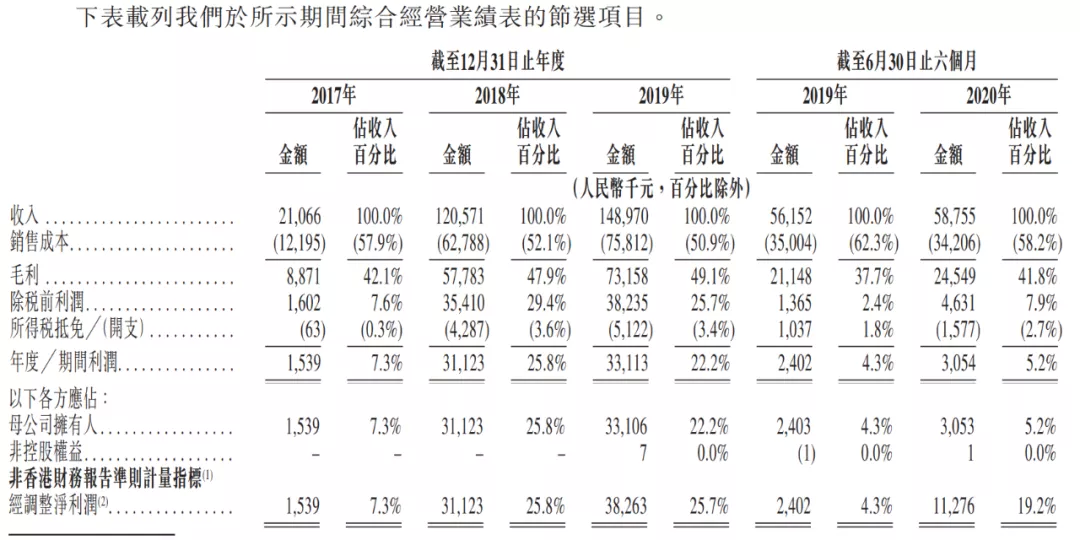

3. 基本面一般,看不出收入有起飞的趋势;

4. 基石比较弱,认购比例很低;

5. 乙组成本太高,估计这票热不起来,反正看不懂。

1、中间定价的话,市值差不多30亿元,市场没有想象的那么热,想上限定价估计够呛;6分

2、以2019年净利润计算,市盈率80倍,在当年收入和净利润同比增长只有20%的情况下,这么高的估值不知道底气在哪;5分

3、保荐人是未来金融,这是他们的首秀,据说这是之前国泰君安一个团队出来搞的,别搞砸了就好;6分

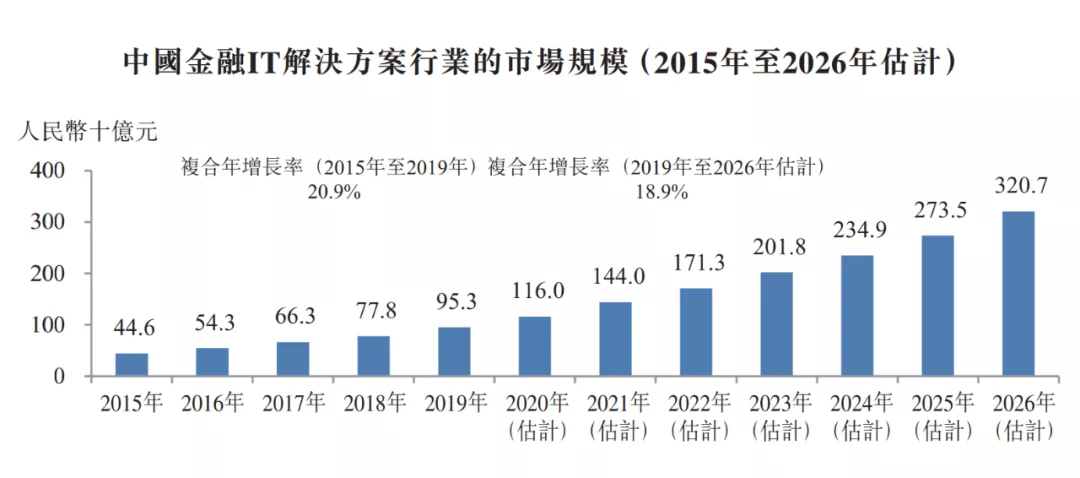

4、中国金融IT解决方案行业的市场规模高达人民币953亿元,过去5年复合年增长率为20

.9%。招股书预计2026年达3,207亿元,2019年至2026年的复合年增长率为18

.9%。但是需要注意的是,公司在金融IT行业存在感较低,排名前100,能切多少蛋糕很难说;6.5分

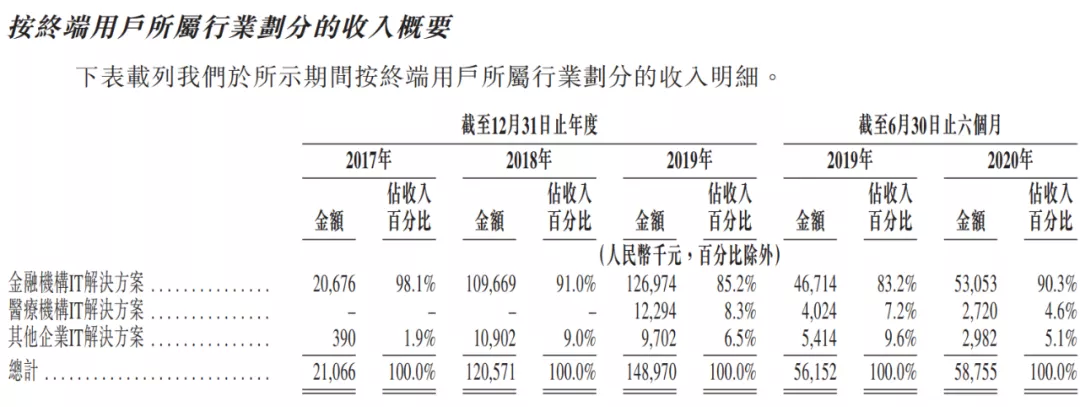

5、90%的收入来自于金融机构IT解决方案,2019年度切入到医疗领域,只有一年的数据,趋势不好说;6.5分

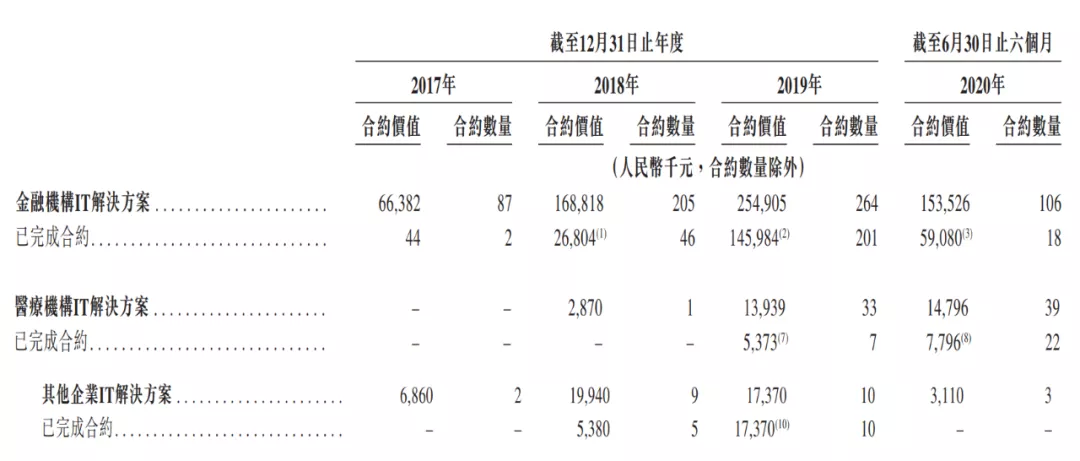

6、这是个项目型的公司,期末(2020年6月30日)合约价值不到2.5亿元,哪怕完成80%,收入较2019年度提升也不太大;7.5分

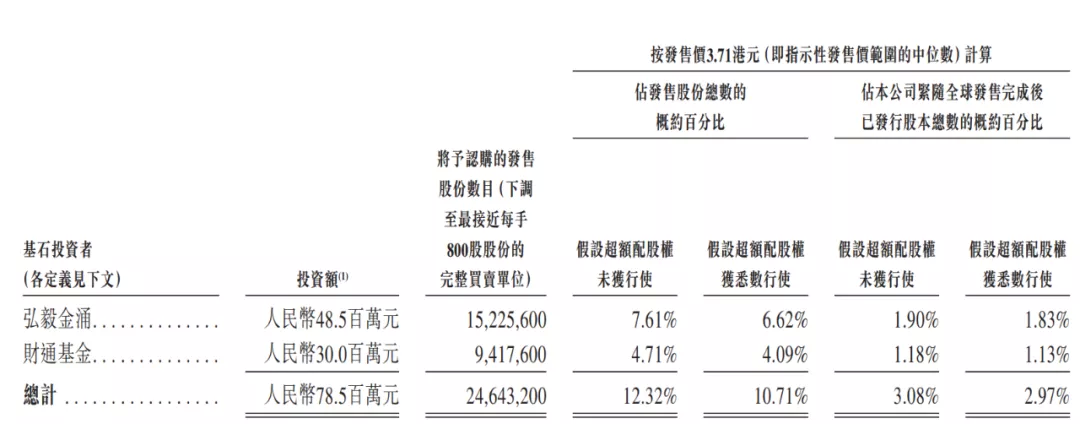

7、基石认购比例只有12%,比例太低,对散户不构成信心支撑,基石投资人背景也一般,两只普通的私募基金;6分

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP