一条瑜伽裤的中国式狂奔:电商占比近4成,市值超阿迪

本文来自微信公众号“电商在线”(ID:dianshangmj),作者 :杨泥娃。

热爱健身的年轻人,标配除了筋膜枪,还有 Lululemon (LULU.US)的瑜伽裤。它的logo极为低调,一般印在裤头背后很小的一个。但你去健身房看,超过一半的人都开始穿它。

随着Lululemon(露露乐蒙)的大火,越来越多的人开始接受一条可以卖到千元的裤子,并且喜欢上穿着瑜伽裤逛街这种时髦设定。

这种品牌感染力,足以让Nike(NKE.US)、Adidas这些运动品牌感到焦虑。

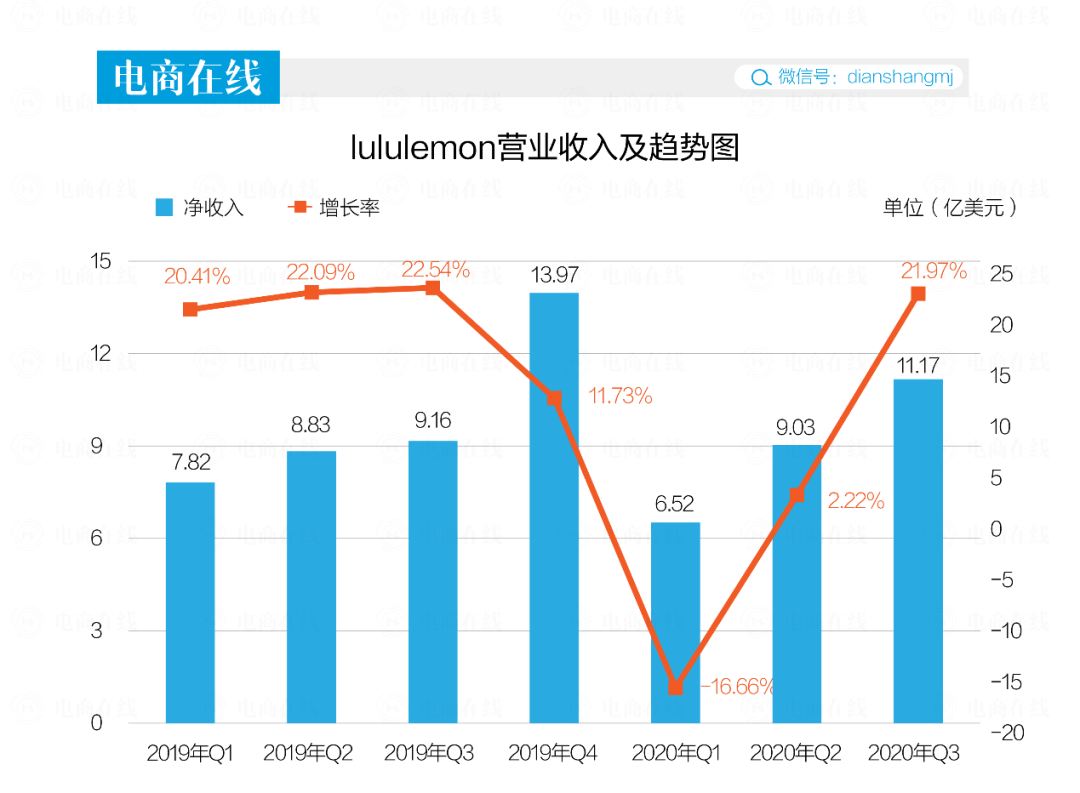

12月10日,Lululemon发布了第三季度业绩报告,本季销售额同比大涨22%至11.17亿美元,毛利率提升至56%,净利润大涨12.3%至1.43亿美元。

公共卫生事件以来,Lululemon的股价被“居家锻炼”和“电商”两张牌拉动着,从去年的250亿美元市值,翻倍至今年的450亿美元,超过阿迪达斯343亿美元市值,而曾经坐稳运动品牌第三名的Under Armour(UAA.US)市值仅剩68亿美元。

从Lululemon的成长来看,它有着“网红”属性,却并非一炮而红。切中女性市场+品类红利+精准的数字化营销,帮助它迅速成长,收获了一批忠诚拥护者。身处细分领域,但也容易触碰天花板,做美妆、推高端线、发力男装、收购Mirror……Lululemon已经开始扩建流量池。

毕竟市场总会出现新的Lululemon,这只是时间问题。

电商占比近4成,拉动增长

很显然,公共卫生事件没有影响到Lululemon,反而快速拉动其增长。

Lululemon的营业收入主要来自两部分:线下直营门店和线上电商,其中电商渠道功不可没。

财报显示,今年三季度其线下门店可比销售额下降17%,而来自线上的收入同比大涨94%,占比扩大达42.8%,去年同期占比为26.9%。

电商之所以表现亮眼,首先是因为公共卫生事件的影响。Lululemon 2月份先是关闭了在中国大陆的所有门店,3月份又关闭了在北美、欧洲和亚太其他国家的所有门店。线上渠道成为了拉动营收增长的核心,而随着消费者迁移至线上,让这一消费习惯得以延续。

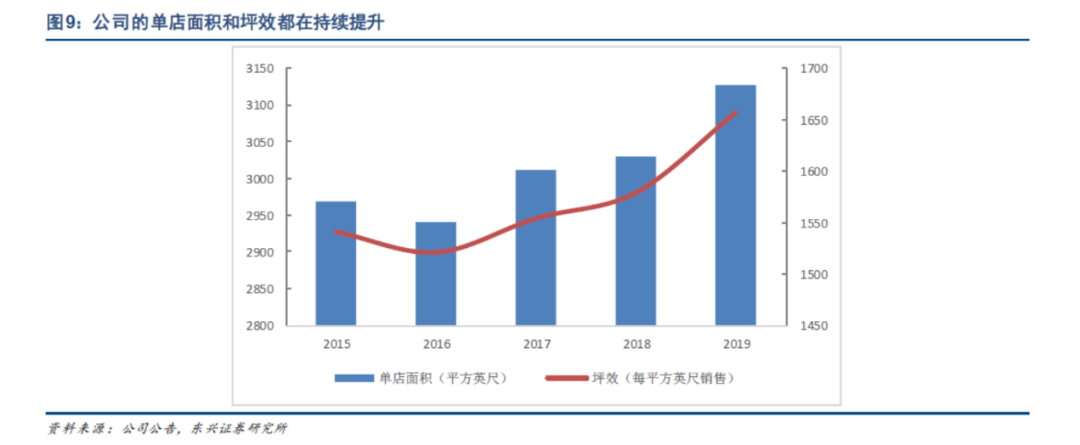

值得一提的是,Lululemon的线下门店在消费者体验与零售功能之间找到了平衡点。2019年,全球直营店平均面积约291平米,平均坪效为17835美元/平方米,远超Nike和Under Amour等运动品牌。

Lululemon将其门店的成功归因于消费者体验和创新的零售概念,更注重线下门店的体验感,并且在公共卫生事件之后,Lululemon依然坚持扩充2000平米的店铺数量,大型体验店的数量将在2023年提升至门店总数的约10%。

也就是说,Lululemon将线下更多定位在体验,与线上形成种草与转化的双轮驱动。

线上的布局,有品牌官网、APP等自营电商,在中国还有天猫和微信商城。

天猫行业小二愫旅向电商在线表示,Lululemon今年以来在天猫的增速超过80%,主要来自其核心用户的拉动。

“公共卫生事件后室内健身的投入变大,从线上数据能看到一些奢品人群与Lululemon的核心消费者重合度很高,而公共卫生事件后这类人群更愿意花钱在Lululemon这样的品牌上。”

Lululemon是一个典型的DTC(直连消费者)品牌。说白了,就和特斯拉一样,砍掉中间商环节,走品牌直营路线。这样的模式能更好的保持品牌调性,更能高运营效率和留存用户。

DTC的核心也就是以消费者为中心的互动关系,让消费者变成了产品推广的代言人。Lululemon的核心是先进入社区、瑜伽馆这类场景,让教练们成为第一波客人,并且通过组织各种瑜伽活动来推广产品和品牌,在这个过程中与消费者建立情感链接,形成低成本的“KOL营销”。

再一点,是Lululemon通过在全球各地寻找运动意见领袖,来帮助产品和品牌进行传播,让自家的粉丝担任“品牌大使”,增强了用户粘性和关注度。即使是和商业更近的淘宝直播,Lululemon自播用的主持人同样也是运动达人,瑜伽健身风格的调性始终不变。

对于每一个运动品牌来说,产品售卖是有限的,但场景和内容可以成为生活方式的一部分。正如Lululemon的粉丝在向他人推荐Lululemon时一样,“把它当作一场高品质生活方式的输出,认同这个品牌,就是认同我。”

抓住“她们”的心

当然,就算再五花八门的运营模式,背后支撑的还是产品本身,“物有所值”是购买Lululemon的消费者给出的一致评价。

在抛开面料技术带来的产品力之外,Lululemon带来的差异化在于:为女性打造的瑜伽服品牌。

在以Nike和阿迪为龙头的运动品牌中,一直以男性运动为核心产品,品牌靠着产品技术+运动明星+赛事赞助的组合,将一双双运动鞋卖给男性消费者的同时,也售卖“科技感”、“酷”。瑜伽服从来都是这些品牌中的一个SKU,并不会成为单独运营的品类。

聚焦女性运动市场,这背后的逻辑很简单,女性市场前景宽广。

Lululemon的产品定位另一大特色,是将“运动”与“休闲”连接起来,拓展了用户群体和消费场景。Lululemon不仅在瑜伽裤的功能性上做到了极致专业,而且在时尚性上也是传统的、千篇一律的瑜伽裤难以比拟的,这也触及了除瑜伽运动者之外的另一更大群体——爱美的年轻女性。

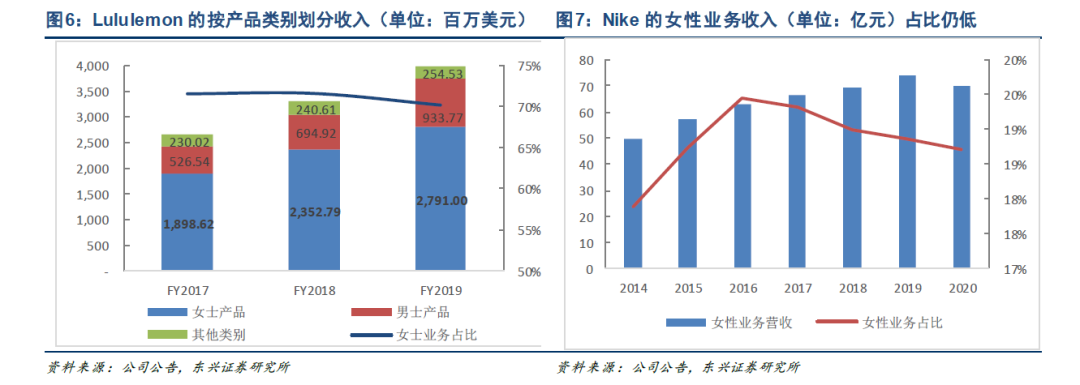

财报显示,Lululemon女装销售额为7.91亿美元,占总销售额的70.8%,同比上涨21.6%;男装销售额为2.39亿美元,占比为21.4%,同比增长14.3%。

小红书上不乏爱马仕+Lululemon的搭配,而且这种紧身裤对身材要求很高,无论是出于展示“长期管理身材带来的自信”、还是产生“在运动”的幻想,都让爱美女性对它天然形成一种“迷恋”。

一个很典型的例子是Under Amour,曾经一度赶超阿迪的品牌,在2019年的盈利却只有421.8万美金。很重要的原因是太聚焦男性,脱离女性消费者,而带来了时尚感缺失。在追求运动+休闲的风潮下,Under Amour的紧身运动服恐怕只适合健身房场景,而很难走出更大的市场。

并且Lululemon破解了运动服饰的定价规则。首先是定价高,比如最经典的Algin系列瑜伽裤,在国内的售价常年稳定在850元,相比市面上普通瑜伽裤定价100-500的价格区间,高出好几倍。

高定价固然为了保持品牌调性,同时更高的定价使得Lululemon在市场规模还较小的时候即可获得较高的毛利,从而促进业务的稳健发展。

“它的定价结构做的很好。”愫旅说到,Lululemon并非从不打折,也是可以在店铺买到4折商品,但当家爆款的价格绝不会动摇,打折的目的只在于清货。

打折对品牌本身的伤害很大,一旦低价形成消费者认知,想要再拉回来是很难的。公共卫生事件之后,线上打折成了运动品牌的常态化动作,尤其是阿迪疯狂开启打折优惠活动,连续推出了3场五折、折上折、满减优惠等线上促销活动,部分线下门店还推“买一送一”活动吸引消费者。

但很显然,打折促销除了清库存外,难以成为品牌持续增长的抓手。从近日阿迪达斯公布的第三季度营收来看,本季度收入70.4亿美元,同比依然下降了7%。

还能继续狂奔吗

Nike们自然不会坐以待毙,继去年1月Nike首次发布瑜伽系列产品之后,今年1月Nike又推出瑜伽系列Infinalon。除了服务女性以外,还推出了新面料。运动品牌开始逐步攻坚女性市场与运动休闲市场外,ALO YOGA、ALALA等小众瑜伽健身品牌的也紧随其后。

小小的瑜伽服,能承载的住这么多品牌吗?Lululemon也开始了转变。

在女性市场的基础上,Lululemon去年专门推出了首个男装时尚品牌Lululemon x Robert Geller。同时Lululemon往更高价格带试探,推出奢侈品牌Lab。Lab的设计以极简主义为主,包括男装系列、女装系列以及少部分中性服饰,剪裁较Lululemon更加宽松简约。

今年双11,天猫平台Lululemon旗舰店的男性增速明显超越女性。在愫旅看来,男性消费者基数过小是其增速大涨的原因。

但很重要的一个问题是,对于Lululemon这种“宗教性”的品牌,它与女性深度绑定在一起,那么在男性市场,它能否有吸引力?更重要的是,越来越多的男性产品会否破坏掉品牌调性,这恐怕是Lululemon不得不面对的问题。

品牌早前推出的首个个人护理产品系列,均配合日常运动场景使用。有分析人士认为,美妆行业的毛利率通常高于服饰,该系列的推出有可能进一步拉高Lululemon的整体利润。

据首席执行官Calvin McDonald透露,品牌今年的女性业务增长强劲,男装业务也恢复双位数增长,慢跑服饰同样表现出色,展现出巨大潜力。未来几个月Lululemon还将推出全球首个带有纹理表面的3D瑜伽垫。

很显然,Lululemon要以生活方式为核心,拓展出更多的品类,瑜伽裤更像是流量入口。

今年5月,Lululemon更进行了创立以来的首笔大型收购,斥资5亿美元买下了家庭健身公司Mirror。Calvin McDonald预计,Mirror在2020年将贡献超过1.5亿美元的收入。

回过头来看这次收购,Mirror是一家成立两年的初创公司,但是其运动镜面反射屏在北美市场中也是一款网红产品,经常被运动博主推荐,目标是高净值人群,特别是女性。而这款“魔镜”的人民币价格大约在10000元左右,会员课程费约合每月275元。

在目标用户重合度高的前提下,Mirror补足了Lululemon在家庭场景中不足。对于Lululemon来说,5亿美元更像是一项长远投资。

说白了,它看重的还是家庭场景的运动价值潜力。不过,越来越丰富的产品线也让Lululemon面临着与老牌对手的正面交锋,但它也必须迈出这一步,被“捧”在手心的消费品牌需要持续不断为粉丝制造惊喜。

最新财报数据显示,中国Lululemon门店从去年同期38家增长至55家,截至2020年12月11日,目前Lululemon全球门店515家,中国市场成为Lululemon继美国、加拿大后的第三大市场。当一些运动品牌忙着收缩线下战场时,Lululemon仍在持续开店,当然也意味着更多的租金支出。

为了稳住市值,停不下来,Lululemon只能持续试错。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP