3800亿市值京东健康(06618),来看看10万亿的亚马逊(AMZN.US)如何布局医药健康

本文来自微信号“E药经理人”。

亚马逊(AMZN.US)的发展路径告诉业内玩家的是,得处方者得天下!得B端者能称雄!因此,此时布局争夺处方资源就是最佳时机!争夺处方资源的方式,不外乎两种。一种是通过建立互联网医院等线上医疗机构或者处方流转平台,有效承接线下实体医院处方;另一种,则是从下游支付端着手。

1、亚马逊通过PBM切入医药健康领域

亚马逊实质是想从PBM切入医药健康产业。为什么它会选这个突破口,这里有必要先简单介绍一下PBM业务。

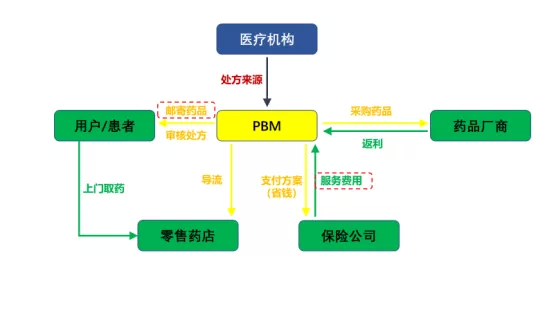

图1.PBM业务与各利益相关方的关系

PBM(Pharmacy benefit management)即药品福利管理,是为药品支付方(比如医保、商业保险)提供服务和管理的机构。其业务主要包括,制定和修订药品报销目录、保单处理、为药店提供采购服务、与药厂谈判药品折扣和返利、处理和支付处方药报销,以及邮寄药品服务。

PBM的核心业务和收入,主要来自几个方面。一个是从药品厂商采购商品,收取来自药品厂商的折扣、返点;一个是审核处方、并向用户/患者提供邮寄药品的服务,收取服务费用;另一个是通过大宗采购获得药品优惠,提高药物成本效益,在保证疗效的前提下为保险公司提供最经济的支付方案,为保险控费,向保险公司收取服务费用。另一方面,如果用户选择上门取药,PBM可以为他们推荐零售药店,向零售药店导流。

由此可见,PBM机构在与厂商、保险公司、零售药店的关系网络中,基本拥有较多的话语权。而其处方来源,来自医疗机构。因此,PBM只要能与医疗机构保持稳定合作关系,把握上游医疗处方资源,再利用其自身的处方审核能力、邮寄配送能力、以及药品支付方案优化能力,则在整个医药健康产业链网络中将处于较为主动的地位。

亚马逊手头积累了海量用户/流量资源,而其自身强大的互联网技术以及电商基因能为其处方审核、邮寄配送、支付方案优化这几个能力提供有力保障和发展潜能。如果可以实现PBM服务走量形成规模,则对上游厂商、下游药店、保险公司都有相对更多的话语权。可以实现多种收入来源齐头并进、规模放量增长。

但是可惜,美国PBM行业经过几十年的发展,已经相当成熟,行业集中度很高,前三位的PBM龙头市场占有已经达到八成左右。尤其是前两年亚马逊进入医药健康产业的消息出来后,PBM企业为了能抵御互联网巨头的竞争,纷纷寻求与保险公司合并,使得亚马逊想要获得大的保险公司的合作相对困难。另一方面,传统零售药店行业经过多年的发展,像CVS这样的龙头企业,已经通过并购大型PBM机构Caremark和商业保险巨头Aetna,打通了全产业链形成闭环和生态圈。

图2.CVS打通PBM和保险业务形成闭环

因此,亚马逊在这个时间节点想攻入医药健康领域并不容易。只能不断尝试与各规模相对较小的PBM企业合作。我们大胆揣测一下,对亚马逊来说,想在壁垒和巨头林立之下打通PBM这条路,未来或许可以走“农村包围城市”的路径。

2018年亚马逊收购Pillpack,即是迂回战术、向PBM业务靠拢迈出的第一步。

Pillpack成立于2014年,核心业务包括提供24小时“全天候全方位”网上购药和配送服务,并建立了将处方药做成按次数服务的单独包装并送货到家的服务系统。

Pillpack的服务人群更偏老龄化、慢病或较重疾病患者。为需要长期服用多种药物的慢病患者提供方便的按次包装药品,有利于提升慢病患者的药物依从性和消费体验,从而稳定甚至提升相关药品销售。因此,Pillpack服务业务的主要购买对象和收入来源是PBM机构。

Pillpack拥有包括药房软件、配送中心等基础设施,与保险公司保持良好合作关系,以及拥有全美50个州的邮寄药品许可证,都为亚马逊建立线上药店和邮寄业务打下了基础。

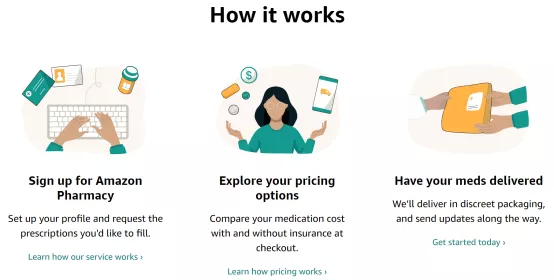

2、第二步,推出Amazon Pharmacy线上药房

此次亚马逊推出线上药房服务,则是走出了其进军医药健康产业的第二步。Amazon Pharmacy的主营业务是,提供线上处方药购买和邮寄服务。聚焦品类是处方药,服务是邮寄配送。

图3.亚马逊线上药店服务内容

来源:亚马逊药店网站

对照上面的PBM产业链图,可以看到,亚马逊这项线上药房业务,旨在争夺处方资源,同时药品邮寄服务也与PBM的同一项服务形成了直接竞争关系。

在处方来源方面,医疗机构医生可以直接把处方发送给亚马逊线上药店,患者也可以要求线下零售药店将个人处方药记录转移到亚马逊药店。

在药品邮寄服务方面,亚马逊也想将其自身拥有的巨量的Prime会员导入到线上药房业务。为Prime付费会员提供2天免费邮寄药品服务。非会员可选5日内免费送货,或支付5.99美元升级为2日送达。

同时,亚马逊在药品价格上做文章,吸引顾客/患者,提升竞争力。亚马逊线上药房主要面向的人群,一类是拥有医保/商保资质的顾客,一类是自费顾客。像上面说的,很多PBM公司选择与保险公司巨头合并,则亚马逊要想跟保险公司合作获得顾客流量并不容易。因此,亚马逊重点争夺对象是自费顾客。而它吸引自费用户的手段主要是提供大幅折扣和优惠,最大限度降低药品价格。其为自费顾客提供品牌药最高40%、仿制药最高80%的折扣。

Prime会员还可以在包括CVS、Walgreens、沃尔玛等线下药店使用处方药折扣卡,这也可以看作是亚马逊向线下药店导流、谋求合作的一种方式。

3、与线下零售药店合作大于竞争

亚马逊线上药店与PBM机构形成直接竞争。而对线下连锁药店来说,亚马逊代表的是线上场景、体验和服务内容,其没必要、也不可能取代线下药店。

线下连锁药店在消费体验感方面,有自身无可取代的优势。比如,面对面问诊、健康和药物咨询,更精准、全面,给顾客更多安全感。

尤其是对于老年顾客,他们可能不会/不常上网,或者对网络有排斥,已经有信任的固定服务的药店药剂师,线下消费习惯已经形成、且根深蒂固。这部分人要转变,很难。而且老年人可能因为孤独而更喜欢面对面的沟通,喜欢唠嗑。去药店接受服务,还有跟人沟通的需求得到满足,获得被关心的感觉。这种满足感是对着屏幕的线上消费难以满足的。

同时,连锁药店几万家开在靠近社区和家庭的位置,对顾客上门接受服务也很方便。患者在社区药店可以接受仪器检测、医师检查等服务,意味着消费者可以享受更多、更全面的医疗健康服务。

当然,相比线下药店,亚马逊也有其不可替代的优势。像今年卫生事件的情况下,顾客不方便出门,通过线上消费,购药需求可以立刻得到满足。这种线上便捷、即时性的优势也是线下零售欠缺的。也许这也是为什么亚马逊抓住卫生事件的契机,在今年推出线上药店业务的原因。

因此,未来更可能的是,线上、线下业态和玩家找到一种可合作或结合的形式,给消费者带来真正的线上线下无缝衔接、灵活和完整的最优消费体验。

4、阿里、京东可借鉴之处

国内互联网企业发展医药健康的市场环境更宽松。

对国内互联网企业来说,现在大力发展医药健康业务正是大好时机。并且亚马逊的打法也非常值得借鉴。因为,国内互联网企业面临的市场和竞争环境要比亚马逊宽松的多。

一方面,国内处方外流进程才刚刚开始。目前处方药销售67%还是在公立医院渠道,10%在公立基层医疗终端,仅有23%是通过社会药房销售。根据预测,未来几年,国内处方外流规模可达千亿元。

政策逐步推进处方流转外配。11月2日,国家医保局发布了《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》。在完善“互联网+”医疗服务医保支付政策、优化“互联网+”医疗服务医保经办管理服务、强化“互联网+”医疗服务监管措施等多个方面,都提出了具体意见。

包括在线上医保支付药品品类方面,各地可从门诊慢特病开始,逐步扩大医保对常见病、慢性病的“互联网+”医疗服务支付的范围。

以及在支持“互联网+”医疗复诊处方流转方面,探索定点医疗机构外购处方信息与定点零售药店互联互通,可以依托全国统一医保信息平台,加快推进外购处方流转相关功能模块应用,便于“互联网+”医疗服务复诊处方流转。

网售处方药政策也刚刚在2020年取得松动,为线上发展处方药销售业务带来了东风。11月12日,国家药监局发布《药品网络销售监督管理办法(征求意见稿)》,对网售处方药“有条件放开”提出了严格监管和限制。最终对于处方药网上销售选择有条件地放行,将对互联网医药企业和实体药店带来新的机会。

并且,国内PBM、商业保险服务模式甚至尚未成型、处于初级发展阶段,远未成熟。因此,互联网公司通过下游支付业务来取得发展拥有无限可能。

另一方面,国内互联网企业发展医药健康还有个优势,就是线上B2C、O2O业务已经较为成熟,拥有强大的医药物流配送能力,以及用户线上购买习惯已经养成。

国内互联网公司从医药电商切入医药健康行业已有数年,目前阿里健康、京东健康已经实现年度近百亿元规模的营收。

表1.国内互联网公司在医药健康产业经营情况

来源:招股说明书

亚马逊的发展路径告诉业内玩家的是,得处方者得天下!得B端者能称雄!

因此,此时布局争夺处方资源就是最佳时机!

而争夺处方资源的方式,不外乎两种。一种是通过建立互联网医院等线上医疗机构或者处方流转平台,有效承接线下实体医院处方;另一种,则是从下游支付端着手。

其实,纵观阿里健康、京东健康、平安好医生等国内医药互联网企业,都已经布局成立了互联网医院,打通医疗机构渠道,争夺处方。近半年来,阿里健康APP更名为“医鹿”,在进一步提升医生质量等方面发力;京东健康APP除互联网医院之外,整合了家庭医生、全科中心等业务,并上线了首个互联网医疗呼吸中心,旨在打造线上+线下慢病管理新模式,并赴港上市。平安好医生也不断在互联网医疗等相关服务方面发展。

另一方面,阿里健康通过电子医保支付平台(支付宝),试图打通处方流转通道。而京东健康和平安好医生,分别拥有腾讯系和平安集团的资源支持,未来在医药支付领域有什么进一步动作值得期待。

而对国内这些互联网医药企业来说,想像亚马逊那样布局PBM类似业务,成为医药健康产业链中的关键节点,目前最急需解决的关键能力打造,是处方审核。所以,专业医师、执业药师等资源对互联网医药企业来说,很重要。

综上,打通处方渠道、下游支付,就可以形成一个完整的一体化线上医疗、医药、医保生态闭环。那样对线下连锁药店就会形成较强的话语权,甚至通过收购线下药店形成线上线下一体化医药新零售。要知道,互联网企业的本质,就是不断将触角向更广领域延伸。这也是为什么政策已经未雨绸缪地出台了《反垄断法》的意义吧。(编辑:mz)

扫码下载智通APP

扫码下载智通APP