港股打新 | 加科思-B(01167)抢了“孤儿药”概念,市场分歧很大

本文来自微信公众号“涛哥讲新股”,作者:深圳黄晓明。

公司简介:

加科思药业集团有限公司(01167)是一家临床阶段制药公司,专注于创新肿瘤疗法的自主发现和开发。

公司的JAB-3068于2019年2月已获得美国FDA用于食道癌(包括ESCC)治疗的孤儿药认定,预计继续推进美国试验;此外,JAB-3312于2020年9月已获得美国FDA用于食道癌(包括ESCC)治疗的孤儿药认定。

发行概况

股份代码:01167

招股时间:2020-12-09~2020-12-14 12:00

公布结果:2020-12-18

上市日期:2020-12-21

计息日:4天

入场费:4242.32元(300股/手)

市值:98.76亿(中间价)

市盈率:--倍

发售价:12~14元

香港发售股份数目:964.8万股(回拨至50%的话,甲乙组各80400手)

预计1手中签率20%

点评:综合评分6.58分(为各明细项算术平均值)

1. 市值100亿左右,有机构说定价略高,也有大佬说严重低估,分歧很大;

2. “孤儿药”概念虽然可以炒,但是由于市场需求少,多久能收回研发成本都是未知数,港股这边机构还是理性的;

3. 发行前投资人还可以,基石给人信心不足;

4. 理性认购,不建议大赌。

1、如果上限定价,市值106亿,比今天上市的小鼠平台(和铂医药)大一点;6.5分

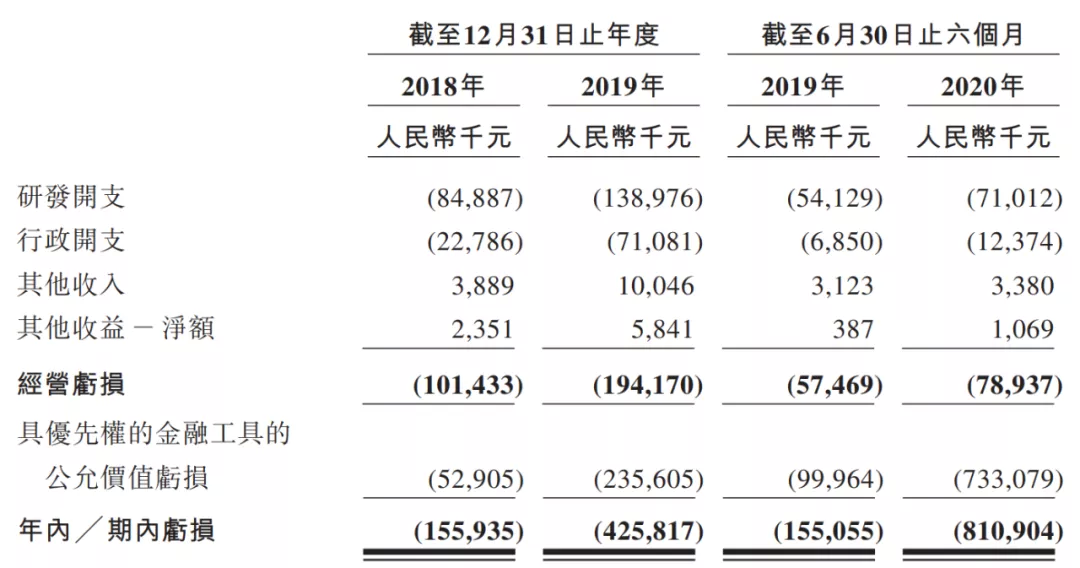

2、报表亏损挺吓人,实际上2019年经营亏损不到2亿,大部分都是公允价值变动所致,加科思研发开支一般;7分

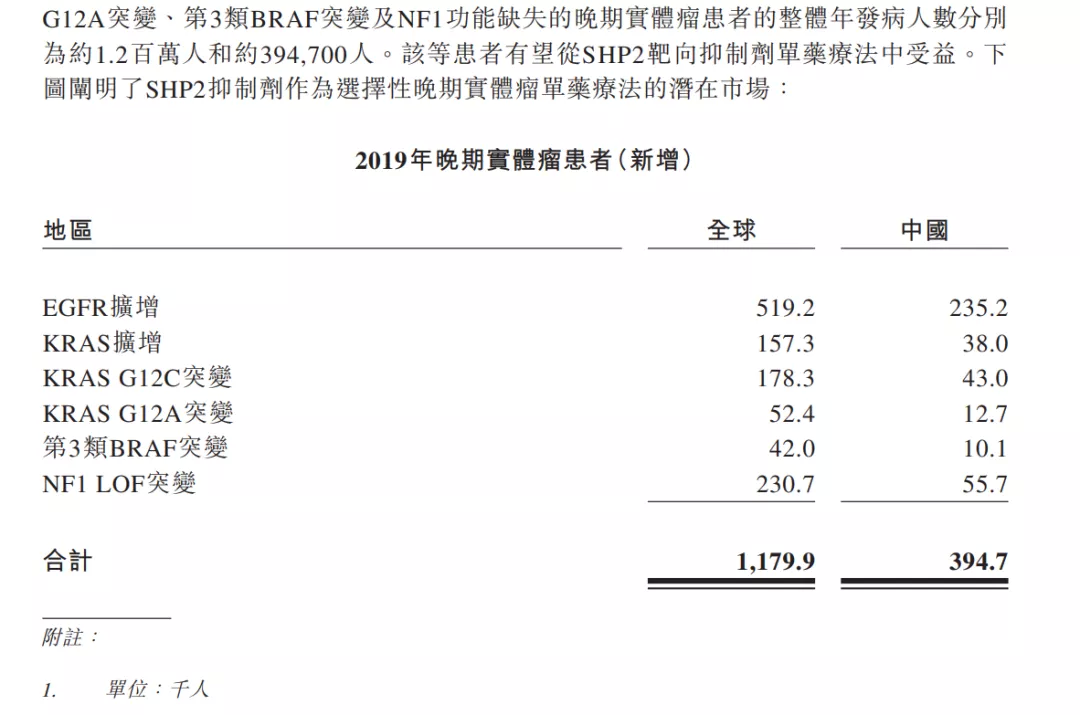

3、加科思的药比较偏门,招股书也没有对市场前景做出相应预测,只说全球每年可能会新增118万潜在患者,有望解决全球尚未满足的巨大医疗需求;6分

4、公司的两款核心产品好像都是孤儿药,其中JAB-3068在中国领先一步正式启动用于ESCC、HNSCC及NSCLC治疗的IIa期试验。迄今为止,全球尚无获批准或已上市的SHP2抑制剂。目前,全球共有五种临床阶段的SHP2抑制剂,加科思占了两款;7.5分

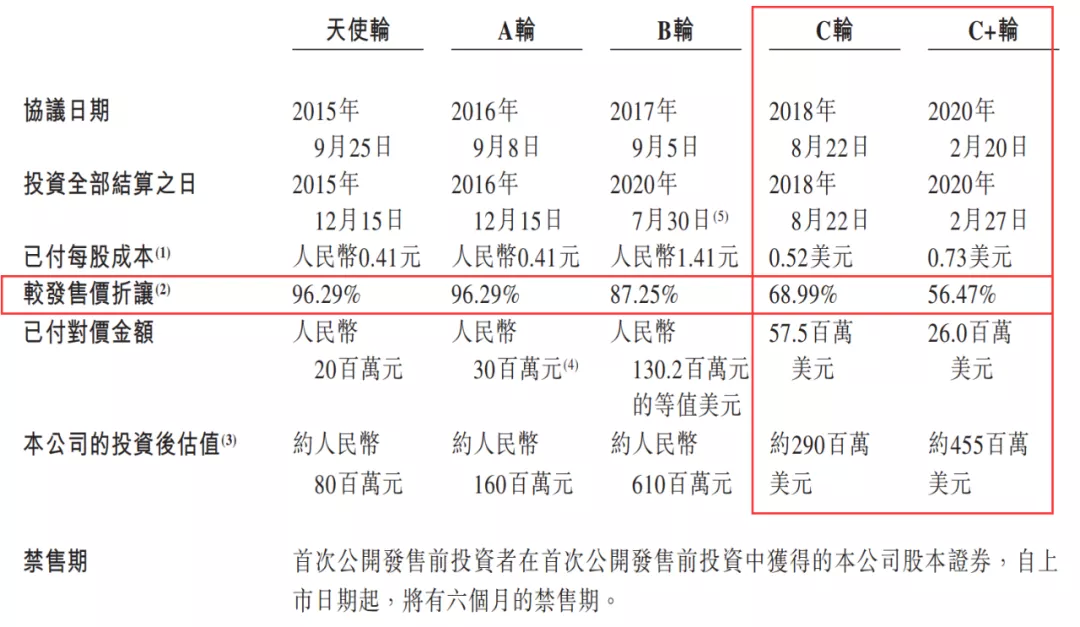

5、IPO前,加科思进行过多轮融资,投资方包括:启明创投,高瓴资本,晟德大药厂,中金基金,礼来亚洲(LAV,于2008年成立,是中国历史最为悠久的生物医药风险投资公司之一。)等。其中2020年2月份的C+轮较发行价折让56.47%。6分

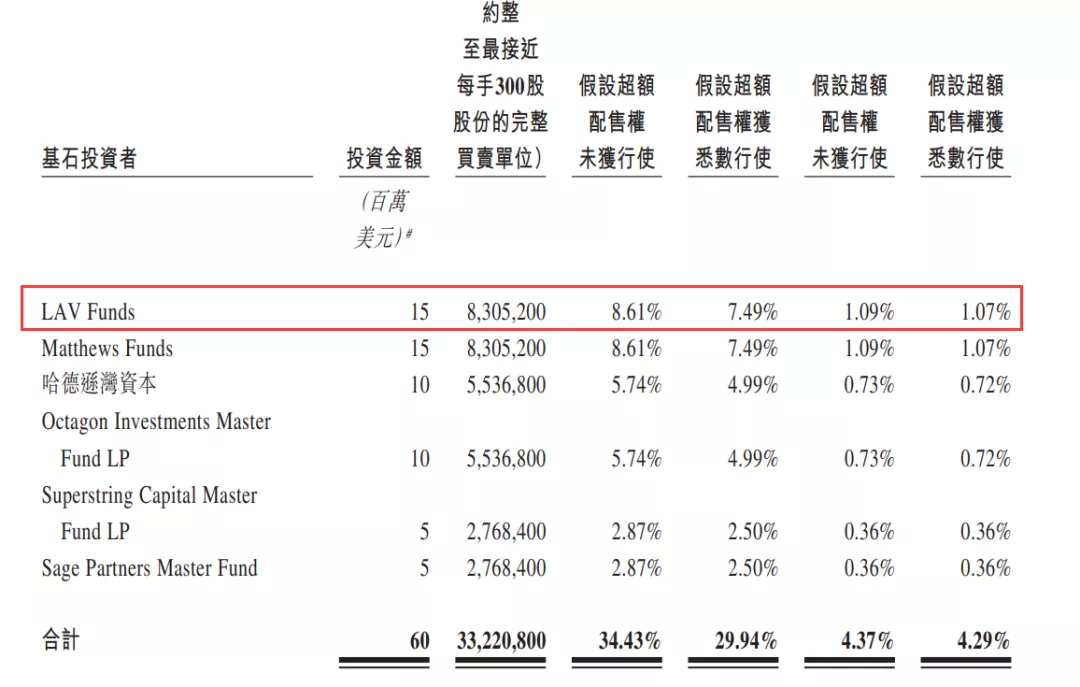

6、基石投资人有点难看了,除了礼来亚洲作为老股东继续力挺,其他基石投资人略显单薄,居然没入奥博资本法眼,常见投医药的基石也一个都没间到;6.5分

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP