A股港股市场数据周报:海外风险因素扰动拖累港股

本文来源于“张忆东策略世界”微信公众号。

投资要点

1、A股市场综述(注:本周A股指的是20201130-20201204)

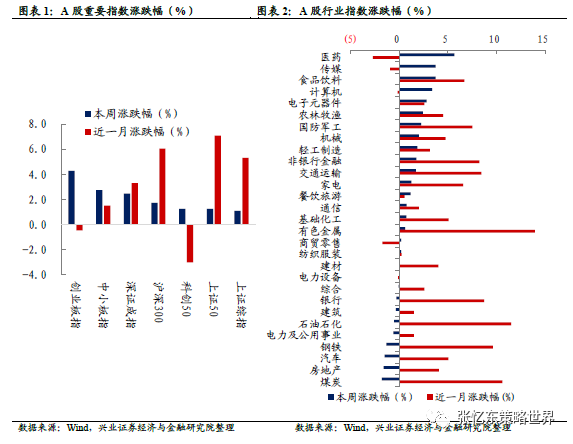

股指表现:本周A股重要股指均上涨,创业板指(涨4.3%)、中小板指(涨2.7%)和深证成指(涨2.5%)领涨,沪深300涨1.7%,科创50涨1.2%,上证50涨1.2%,上证综指涨1.1%。行业上,医药、传媒和食品饮料领涨,煤炭、房地产和汽车领跌。

当前估值水平:截至12月4日,沪深300、创业板、中小板、上证50PE-TTM分别为15.5倍、64.1倍、36.6倍、12.2倍,处于2011年以来的95%、86%、89%、93%分位数水平;PB分别为1.7倍、7.5倍、4.5倍、1.3倍, 处于2011年以来的71%、89%、79%、56%分位数水平。

资金流动:本周陆股通净流入245.4亿元人民币。北向资金本周主要流入计算机、非银行金融和医药,流出房地产、家电和汽车。本周A股IPO募资总额为191.6亿元;A股定增募资269.7亿元。本周重要股东净减持约191.6亿元,其中增持约10.2亿元,减持约201.8亿元。限售股解禁市值约598.3亿元,下周解禁约844.5亿元。

投资者情绪:1)A股日均换手率从上周的1.25%上升至1.28%,高于近五年以来的中位数水平;2)截至12月4日,涨停家数/跌停家数比(10日移动平均)为3.4,处于2013年以来的43%分位数水平。

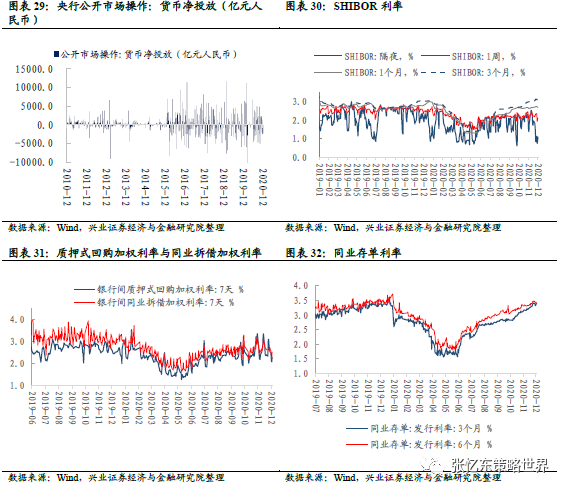

本周央行通过公开市场操作净回笼2300亿元人民币。货币市场利率:截至12月4日,7天银行间质押式回购加权利率下降26bp至2.33%;SHIBOR隔夜利率上升25.0bp至1.09%,3个月利率下降5.3bp至3.08%。

人民币汇率:本周离岸人民币兑美元汇率上升0.99%,截至12月4日,美元兑人民币汇率为6.5315。

2、港股市场综述(注:本周指的是20201130-20201204)

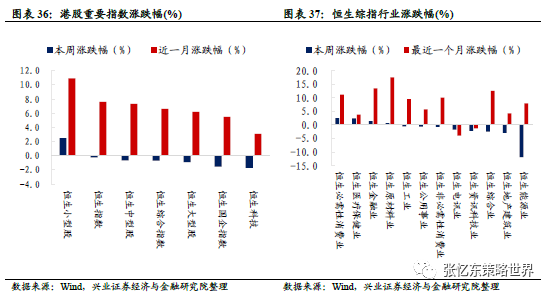

股指表现:本周,除恒生小型股(涨2.5%)外,港股重要指数均下跌。恒生科技(跌1.7%)、恒生国指(跌1.5%)和恒生大型股(跌0.9%)领跌,恒生综指下跌0.7%、恒生中型股下跌0.6%、恒生指数下跌0.2%。行业上,恒生必需性消费业、医疗保健业和金融业领涨,能源业、地产建筑业和综合业领跌。

估值水平:12月4日,恒指预测PE(彭博一致预期)为13.7倍,处于2005年7月以来的中位数和3/4分位数之间;恒生国指预测PE为10.0倍,处于2005年7月以来的中位数附近。恒生指数PE(TTM)为14.7倍,恒生国指PE(TTM)为10.1倍。

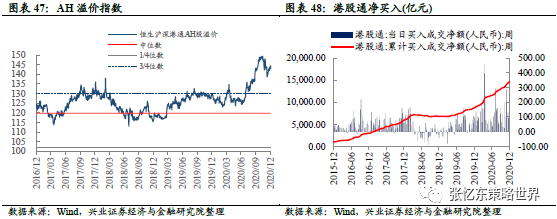

资金流动:本周港股通资金净流入193亿人民币,南向资金主要流向电子元器件、银行和计算机,流出汽车、餐饮旅游和医药。据彭博口径,本周主要投资于香港的股票型ETF中,资产总值前十大ETF净流入资金3.8亿美元。截至本周五,AH溢价指数为143.0,略高于上周的142.3,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

投资者情绪:截至本周五,恒生波指为17.4,低于上周五的18.9,处于2012年以来的43%分位数水平;主板周平均卖空成交比为12.4%,低于上周的14.5%。

货币市场利率:截至12月4日,相较于上周五,本周HIBOR隔夜利率上升0.2bp至0.05%,7天利率下降0.3bp至0.06%,1个月利率上升9.6bp至0.20%。

汇率市场:截至12月4日,美元兑港元汇率为7.7507。彭博巴克莱中资美元债各等级回报指数:本周彭博巴克莱中资美元债回报指数跌0.08%至206.7;投资级回报指数跌0.46%至185.4;高收益回报指数涨0.89%至258.4。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、A股、港股市场监测

1、A股市场监测(注:本周指的是20201130-20201204)

1.1、A股市场表现概览

股指表现:本周A股重要股指均上涨,创业板指(涨4.3%)、中小板指(涨2.7%)和深证成指(涨2.5%)领涨,沪深300涨1.7%,科创50涨1.2%,上证50涨1.2%,上证综指涨1.1%。行业上,医药(涨5.7%)、传媒(涨3.8%)和食品饮料(涨3.7%)领涨,煤炭(跌1.8%)、房地产(跌1.6%)和汽车(跌1.5%)领跌。

风格上,高价股指数(涨3.6%)、绩优股指数(涨3.6%)和高市盈率指数(涨3.1%)领涨。主题上,涨幅前三的分别为打板指数(涨13.0%)、覆铜板指数(涨10.3%)和血液制品指数(涨8.3%)。

1.2、A股估值与股权风险溢价

当前估值水平:截至12月4日,沪深300、创业板、中小板、上证50PE-TTM分别为15.5倍、64.1倍、36.6倍、12.2倍,处于2011年以来的95%、86%、89%、93%分位数水平。当前沪深300、创业板、中小板、上证50的PB分别为1.7倍、7.5倍、4.5倍、1.3倍, 处于2011年以来的71%、89%、79%、56%分位数水平。

截至12月4日,股权风险溢价为3.2%,与上周持平,低于2012年以来的一倍标准差下线。(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)

截至12月4日,沪深300股息率-十年期国债收益率为-1.23%,处于2015年以来的30%分位数水平。上证综指PE-TTM倒数为6.23%,低于2倍10年期国债收益率6.53%。

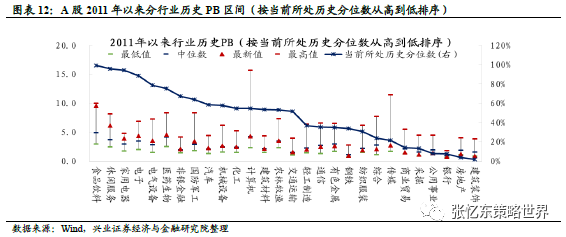

截至12月4日,行业估值从市盈率 TTM的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

** 家用电器(99%)、食品饮料(99%)、休闲服务(98%)、汽车(98%)、交通运输(91%)、银行(87%)、纺织服装(86%)、计算机(84%)、医药生物(82%)行业市盈率TTM 处于相对较高分位数水平。

** 非银金融(68%)、商业贸易(62%)、有色金属(59%)、电子(59%)、化工(58%)、电气设备(56%)、国防军工(53%)、机械设备(48%)、传媒(43%)、综合(40%)行业市盈率TTM 处于相对居中分位数水平。

** 通信(39%)、采掘(37%)、轻工制造(26%)、钢铁(26%)、建筑材料(24%)、公用事业(20%)、建筑装饰(9%)、房地产(8%)和农林牧渔(1%)行业市盈率TTM处于相对较低分位数水平(括号内为其分位数数值)。

行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

** 食品饮料(99%)、休闲服务(96%)、家用电器(95%)、电子(89%)、电气设备(79%)、非银金融(68%)、国防军工(64%)、汽车(59%)、机械设备(58%)、化工(55%)、计算机(55%)、建筑材料(54%)、农林牧渔(53%)、交通运输(52%)行业处于横向相对较高水平。

** 轻工制造(37%)、通信(36%)、有色金属(35%)、钢铁(34%)、纺织服装(31%)、综合(24%)、传媒(22%)行业市净率处于横向相对居中水平。

** 商业贸易(14%)、采掘(13%)、公用事业(8%)、银行(8%)、房地产(4%)、建筑装饰(2%)行业市净率处于相对较低分位数水平(括号内为其分位数数值)。

1.3、资金流动

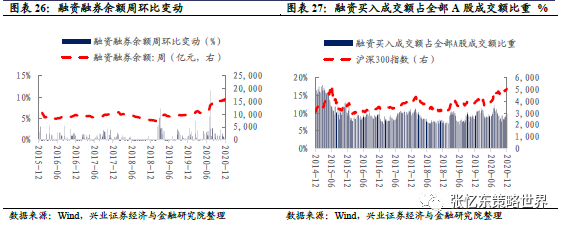

陆股通资金净流入:本周陆股通净流入245.4亿元人民币;自开通以来,陆股通累计买入成交净额11647亿人民币。北向资金本周主要流入计算机、非银行金融和医药,流出房地产、家电和汽车。

本周,北向资金前十大净买入个股为隆基股份、东方财富、中国平安、恒瑞医药、恒生电子、宁德时代、中联重科、贵州茅台、三安光电、美的集团;前十大净卖出个股为爱尔眼科、上汽集团、招商银行、TCL科技、三一重工、万科A、立讯精密、海康威视、五粮液、格力电器。

本周A股IPO募资总额为22.8亿元;A股定增募资269.7亿元。本周重要股东净减持约191.6亿元,其中增持约10.2亿元,减持约201.8亿元。限售股解禁市值约598.3亿元,下周解禁约844.5亿元。

1.4、A股投资者情绪监测

(注,以下“A股”指的是中证流通指数成分股)

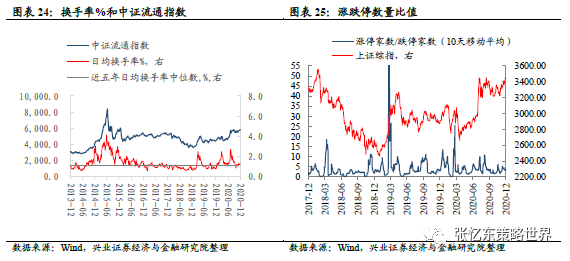

** 换手率:A股日均换手率从上周的1.25%上升至1.28%,高于近五年以来的中位数水平;截至12月4日,涨停家数/跌停家数比(10日移动平均)为3.4,处于2013年以来的43%分位数水平。

** 股指期货:本周沪深300股指期货基差率均值为0.07%。截至12月4日,沪深300股指期货基差率为0.13%。

1.5、中国内地市场流动性和债市数据跟踪

本周央行通过公开市场操作净回笼2300亿元人民币:本周央行通过公开市场操作投放2000亿元人民币,回笼4300亿元人民币。

货币市场利率:截至12月4日,相较于上周五,SHIBOR隔夜利率上升25.0bp至1.09%,7天利率下降22.0bp至2.12%;SHIBOR1个月利率下降3.8bp至2.70%,3个月利率下降5.3bp至3.08%。截至12月4日,7天银行间同业拆借加权利率下降20bp至2.55%,7天银行间质押式回购加权利率下降26bp至2.33%;3个月同业存单利率与上周持平为3.42%,6个月同业存单利率下降6bp至3.42%。

人民币汇率:本周离岸人民币兑美元汇率上升0.99%,截至12月4日,美元兑离岸人民币汇率为6.5110,美元兑人民币汇率为6.5315。

债券市场:截至12月4日,相较于上周五,3个月、6个月、1年期国债到期收益率分别下降7.2bp、下降9.6bp、下降4.0bp至2.86%、2.87%和2.87%。期限、等级、信用利差无明显变动。

期限利差:10年-2年中债国债利差为0.25%,较上周上升1.7bp;

等级利差:5年期AA级与AAA级企业债利差为0.70%,较上周上升4.0bp;

信用利差:5年期AA级企业债与国债利差为1.55%,较上周下降0.6bp;5年地方政府债(AAA-)-国债到期收益率为0.26%,较上周上升1.3bp。

2、港股市场监测(注:本周指的是20201130-20201204)

2.1、港股市场表现概览

股指表现:本周,除恒生小型股(涨2.5%)外,港股重要指数均下跌。恒生科技(跌1.7%)、恒生国指(跌1.5%)和恒生大型股(跌0.9%)领跌,恒生综指下跌0.7%、恒生中型股下跌0.6%、恒生指数下跌0.2%。行业上,恒生必需性消费业(涨2.5%)、医疗保健业(涨2.4%)和金融业(涨1.4%)领涨,能源业(跌11.9%)、地产建筑业(跌3.0%)和综合业(跌2.4%)领跌。

2.2、港股盈利趋势与估值

估值水平和盈利增速:

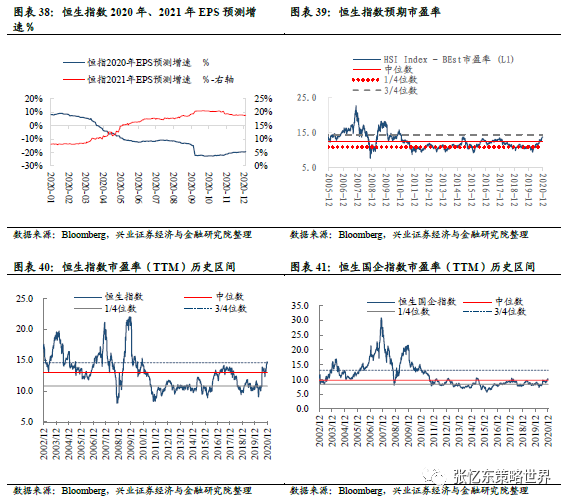

** 截至12月4日,恒指预测PE(彭博一致预期)为13.7倍,处于2005年7月以来的中位数和3/4分位数之间;恒生国指预测PE为10.0倍,处于2005年7月以来的中位数附近。

** 恒生指数当前PE(TTM)为14.7倍,高于2002年以来的3/4分位数水平;恒生国指PE(TTM)为10.1倍,处于2002年以来的中位数附近。

** 恒生指数和恒生国指当前市净率水平均为1.1倍,二者处于2002年以来的1/4分位数附近。

** 截至12月4日,恒生指数2020年EPS预测增速为-19.5%;2021年EPS预测增速为18.8%。

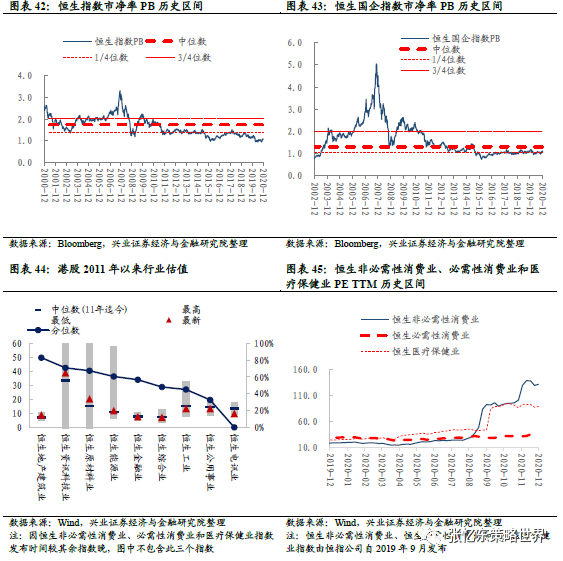

截至12月4日,从PE(TTM)的角度,行业估值分位数特征如下:

** 地产建筑业(83%)、资讯科技业(71%)、原材料业(68%)、能源业(61%)、金融业(57%)、综合业(48%)、工业(45%)、公用事业(33%)、电讯业(不足1%)(注:行业括号内百分比数值为2011年以来行业当前最新市盈率所在分位数);

** 恒生医疗保健业(89.2倍)、恒生必需性消费业(34.2倍)、恒生非必需性消费业(132.1倍)。

当前恒生指数的股息率为3.23%,高于上周的3.22%,处于2006年9月以来的1/4分位数和中位数之间。

2.3、资金流动

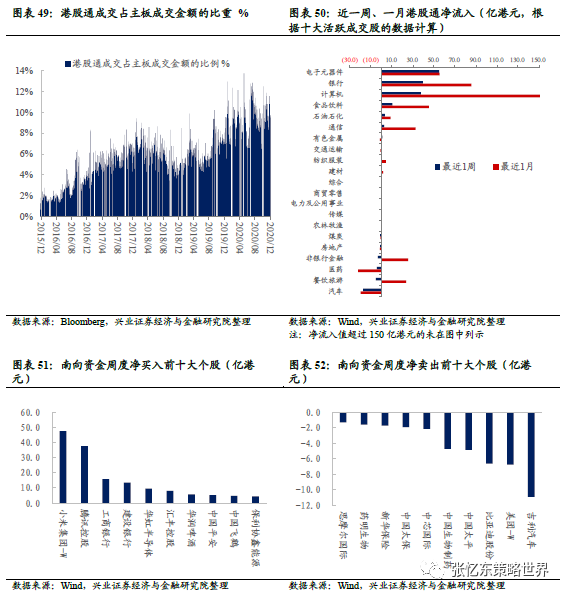

港股通资金净流入:本周港股通资金净流入193亿人民币,自开通以来累计买入成交净额达16880亿人民币。从十大活跃成交股的数据来看,南向资金主要流入电子元器件、银行和计算机,流出汽车、餐饮旅游和医药。

南向资金周度净买入前十大个股为小米集团-W、腾讯控股、工商银行、建设银行、华虹半导体、汇丰控股、华润啤酒、中国平安、中国飞鹤、保利协鑫能源;净卖出前十大个股为思摩尔国际、药明生物、新华保险、中国太保、中芯国际、中国生物制药、中国太平、比亚迪股份、美团-W、吉利汽车。

本周港股通成交占主板成交金额的比重为8.5%,低于上周的9.9%。截至12月4日,AH溢价指数为143.0,略高于上周的142.3,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

根据彭博口径统计,本周主要投资于香港的股票型ETF基金中,基金资产总值前十大ETF净流入资金3.8亿美元。

截至12月4日,本周恒指两倍反向ETF净流出资金0.74亿港元。

(注:FI二南方恒指基金,即恒指两倍反向ETF,提供恒生指数单日表现的相反的2倍回报,例如恒指一日跌1%,该两倍反向ETF便实现2%的升幅,反之亦然。)

2.4、港股投资者情绪

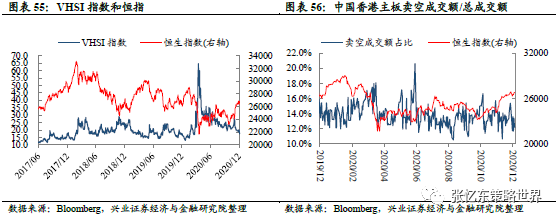

投资者情绪:截至12月4日,恒生波指为17.4,低于上周五的18.9,处于2012年以来的43%分位数水平;主板周平均卖空成交比为12.4%,低于上周的14.5%。

2.5、中国香港市场利率汇率跟踪

货币市场利率:截至12月4日,相较于上周五,本周HIBOR隔夜利率上升0.2bp至0.05%,7天利率下降0.3bp至0.06%,1个月利率上升9.6bp至0.20%。

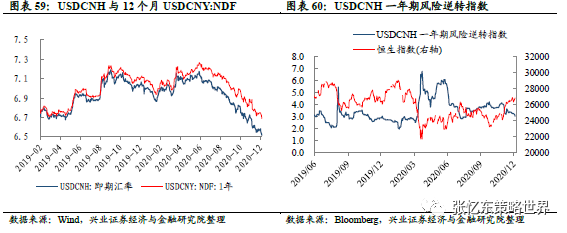

汇率市场:截至12月4日,美元兑港元汇率为7.7507;USDCNH即期汇率为6.5170。USDCNH一年期风险逆转指数为3.04,低于上周五的3.27,处于2011年以来的45%分位数水平。

2.6、中资美元债数据跟踪

截至12月4日,相较于上周五,

** 彭博巴克莱中资美元债回报指数跌0.08%至206.7;投资级回报指数跌0.46%至185.4;高收益回报指数涨0.89%至258.4。

** MarkitiBoxx非金融企业中资美元债回报指数跌0.55%至220.3;投资级回报指数跌0.67%至215.8;高收益回报指数涨0.92%至232.8。

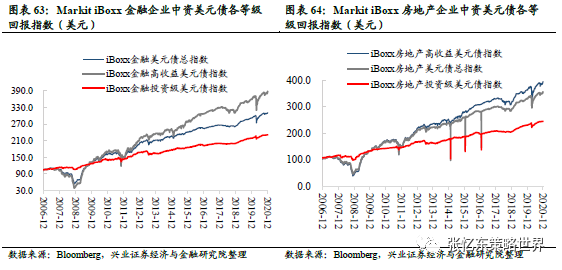

** MarkitiBoxx金融企业中资美元债回报指数涨0.39%至311.4;投资级回报指数跌0.02%至231.4;高收益回报指数涨0.90%至388.5。

** MarkitiBoxx房地产企业中资美元债回报指数涨0.80%至355.9;投资级回报指数跌0.12%至244.7;高收益回报指数涨1.15%至394.3。

二、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP