东北证券:黄金已经明显超跌,配置机会再次到来

本文来自微信公众号“东北宏观by凤来仪”,作者:沈新凤、尤春野。

报告摘要

自我们在6月初发布报告《黄金牛市未完待续》之后,贵金属在7月下旬出现了史诗级的暴涨行情,提前达到了我们“2000美元/盎司”的目标价,而后各种因素驱动之下,黄金又出现了较大幅度的下跌。在11月9日辉瑞和moderna疫苗利好消息传出后,市场避险情绪消退,全球股市大涨,金价快速下跌。上周五(11月27日)美国感恩节期间,COMEX黄金成交量较低,金市流动性不足。我们认为此次下跌即是黄金阶段性底部,黄金再入场时机已经来临。

虽然近期疫苗的利好消息引发避险情绪的消退,但是决定黄金价格的两大根本因素:即实际利率和美元信用,都不支持黄金如此大幅度的下跌。从实际利率的角度来看,虽然疫苗提振了市场情绪,但名义利率其实上升幅度并不大。名义利率相对平稳+通胀预期明显上升的组合,导致实际利率不升反降。其次,另外一个决定黄金价格的重要因素——美元指数,也并不支持黄金大幅下跌。11月中旬之后,美元指数实际上一直在贬值状态,相反黄金却一路下跌,走势十分反常。

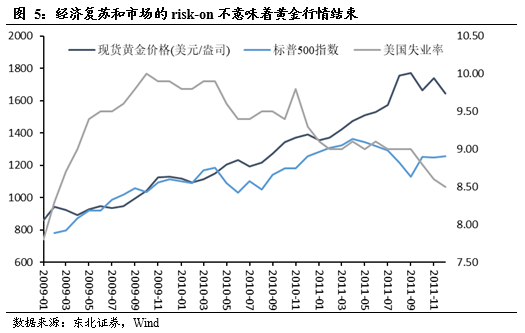

从市场反应来看,很明显是疫苗利好消息公布之后,避险情绪的消退导致作为传统避险资产的黄金不再受到追捧。然而,虽然黄金天然带有“避险资产”的标签,但是黄金大行情的内在驱动因素从来都不是避险情绪。决定黄金的根本因素在于实际利率和主权货币信用。回顾历史行情,2009-2011年的黄金大牛市中,全球经济是处于强劲复苏之中的,股市也持续上涨。但黄金价格也在大幅上行,甚至跑赢股市。2000-2007年的黄金牛市亦是如此,所以市场情绪的risk-on并不意味着黄金价格的下跌。

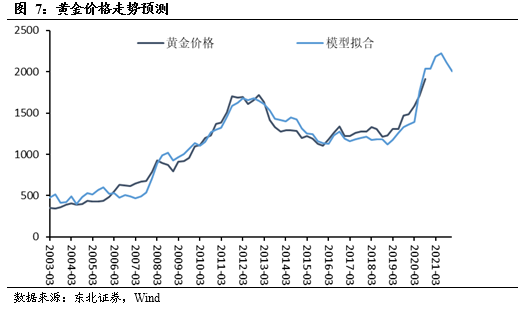

黄金之所以会超跌,我们认为和黄金投资者的结构有较大关系。相对于机构投资者主导的债券定价,黄金价格则很容易受散户情绪影响而出现超跌。我们认为美国实际利率有望继续下行,而美元则处于下行周期之中。根据我们的模型测算,明年黄金有望在二季度达到2200美元/盎司以上,而后有所回落。黄金的配置价值依然存在。

风险提示:美联储意外收紧货币政策

报告正文

1.近期黄金的波动回顾

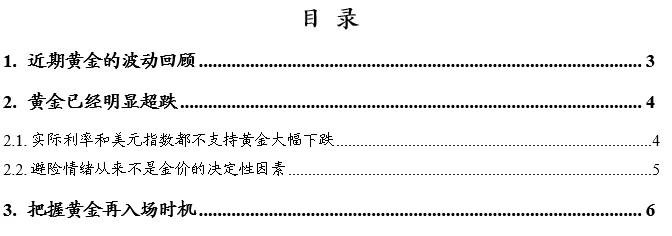

自我们在6月初发布报告《黄金牛市未完待续》之后,贵金属在7月下旬出现了史诗级的暴涨行情,提前达到了我们“2000美元/盎司”的目标价,而后各种因素驱动之下,黄金又出现了较大幅度的下跌。大起大落的背后,是什么因素驱动的价格动荡?我们首先回顾一下今年6月以来黄金的各阶段行情。

第一阶段(6月-8月上旬),美国卫生事件+财政刺激预期推动贵金属史诗级行情。这一阶段黄金价格快速上涨,背后直接驱动因素在于美国第二波卫生事件大规模爆发引发了市场对经济前景的悲观预期,加之当时美国新一轮财政刺激呼声较高,导致通胀预期上行较快,实际利率快速下行。同时这一期间美元指数下跌幅度较大,各项因素共同促成了贵金属的暴涨。

第二阶段(8月中旬-11月上旬),政策僵局导致的金价震荡下行。在8月之后,由于美联储未能如市场预期加码宽松政策,YCC及提高通胀目标的期望均落空,实际利率小幅回升,黄金也随之进入较长时间的缓慢下跌。

第三阶段(11月9日-11月底),疫苗的乐观预期引起黄金加速下跌。在11月9日辉瑞和moderna疫苗利好消息传出后,市场避险情绪消退,全球股市大涨,金价大跌,并在随后几天内快速下跌。

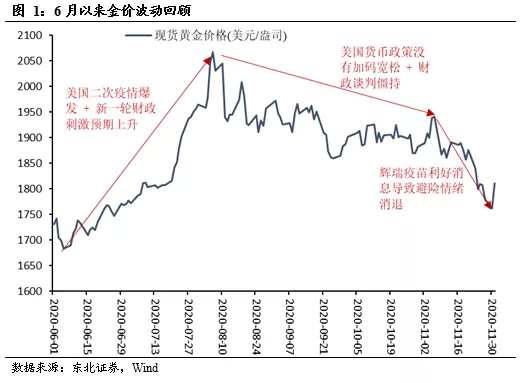

值得指出的是,在上周五(11月27日)黄金再度出现大跌。我们认为其主要原因是美国感恩节期间,COMEX黄金成交量较低,金市流动性不足,容易出现大幅波动。作为目前全球最主要的黄金交易场所,COMEX黄金在感恩节期间(上周四和周五)的日均成交量只有全年日均成交量的13%。在外盘成交量较低同时内盘资金出逃的组合下,黄金出现了意外的大幅下跌。

2.黄金已经明显超跌

2.1. 实际利率和美元指数都不支持黄金大幅下跌

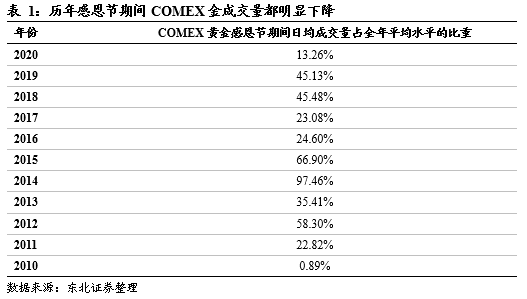

虽然近期疫苗的利好消息引发避险情绪的消退,但是决定黄金价格的两大根本因素:即实际利率和美元信用,都不支持黄金如此大幅度的下跌。

首先,从实际利率的角度来看,虽然疫苗的利好消息提振了市场情绪,但名义利率其实上升幅度并不大。在美联储无限量QE的支持之下,美国名义利率上升空间十分有限。而通胀预期相对上升更快,疫苗引发的经济复苏预期点燃了顺周期行情。大宗商品价格迅速回升,进而推升了通胀预期。名义利率相对平稳+通胀预期明显上升的组合,导致实际利率不升反降。实际利率是决定黄金价格的最重要因素,11月中旬以来实际利率和黄金价格走势的明显背离意味着黄金的过度下跌是非理性的。

其次,另外一个决定黄金价格的重要因素——美元指数,也并不支持黄金大幅下跌。在9月以来,美元走势是决定黄金价格的主导因素。而11月中旬之后,美元指数实际上一直在贬值状态,相反黄金却一路下跌,走势十分反常。

2.2. 避险情绪从来不是金价的决定性因素

从上文的论述中我们可以看出,相对于黄金的基本面因素——实际利率和美元信用而言,黄金是明显超跌的,那么是什么驱动了黄金的大跌呢?从市场反应来看,很明显是疫苗利好消息公布之后,避险情绪的消退导致作为传统避险资产的黄金不再受到追捧。

然而,虽然黄金天然带有“避险资产”的标签,但是黄金大行情的内在驱动因素从来都不是避险情绪。黄金的本质属性有两方面,一方面是商品属性,本身无息但可以对抗通胀;一方面是储备货币属性,可以对抗信用货币的贬值。当市场上出现较大风险之时,往往伴随着财政和货币政策大幅加码的预期,这一方面会导致实际利率下行,另一方面会导致信用货币贬值。所以作为实际利率和信用货币的对手方,黄金往往由较好表现,这是黄金“避险”属性的由来。所以,避险属性是黄金的表层标签,并非根本属性。比如在2008年10月以及今年3月,在股市崩溃之时,黄金都未能体现出避险的属性,而是随股市一起下跌,其根本原因就在于美元流动性危机导致现金利率大幅抬升,即实际利率抬升,同时美元指数大幅走强。这就可以很明显看出,决定黄金的根本因素在于实际利率和主权货币信用,并非避险情绪。

历史经验同样可以验证这一点:在上一轮黄金大牛市中,黄金最大的行情阶段在2009年-2011年,而在这一阶段,全球经济是处于强劲复苏之中的,股市也持续上涨。但黄金价格也在大幅上行,甚至跑赢股市。所以,市场情绪的risk-on并不意味着黄金价格的下跌,这一阶段中美联储的持续QE导致名义利率不升反降,同时经济复苏导致通胀预期逐步抬升,所以黄金走出大牛市行情。2000年-2007年黄金的牛市行情亦是发生在经济上行期中。

3.把握黄金再入场时机

黄金之所以会超跌,我们认为和黄金投资者的结构有较大关系。2016年世界黄金协会中国区董事总经理王立新在接受路透专访时指出,全球黄金ETF的投资者中约60%为个人投资者,40%是机构投资者。可以看出散户投资者占比较高。而在散户聚集的资产之中,很容易出现更加明显的“追涨杀跌”的惯性。今年七八月份黄金的大行情吸引了大量散户进入黄金投资的领域,出现超涨;而在近期金价连续下跌的过程中,就很可能发生踩踏行为。相对于机构投资者主导的债券定价,黄金价格则很容易受散户情绪影响而出现超跌。

我们依然看好明年黄金的行情,近期的超跌就是再入场的良机。

首先,我们认为美国实际利率有望继续下行。虽然疫苗的利好因素引发了市场对货币政策提前收紧的预期,但显然美联储对此仍持相当保守的态度。鲍威尔声称最担心经济产能和民众生活遭受卫生事件的长期损害。目前评估疫苗对经济走势的影响还为时过早。美国经济不会回到从前。美联储副主席克拉里达表FOMC将推迟加息,直至美国通胀达到、或升至2.0%上方。芝加哥联储主席埃文斯表示美国从卫生事件中复苏还有“很长一段路要走”。预计美联储将维持近零利率至2023年,甚至是2024年。圣路易斯联储主席布拉德表示目前长期名义利率水平较低,且预计在可预见的未来都将保持较低水平。这些表态均发生于疫苗利好消息公布之后,可见疫苗进展并未导致美联储整体态度转向。在美国政府债务规模迅速攀升的背景下,我们认为美联储收紧货币政策将受到很大阻碍。卫生事件爆发之后,美国适销国债未偿还余额迅速由不足17万亿美元攀升至20.5万亿美元左右,增幅超过20%。但今年美国政府利息支出却小幅降低,这是卫生事件后零利率政策的效果。如果美国经济尚未完全恢复而美联储过早加息,则巨大的债务压力和利息支出将使美国财政陷入困境。我们认为即使明年美国疫苗顺利普及,也并不会导致美联储过快采取紧缩行动。我们认为美国名义利率的上升幅度有限。

而美国未来通胀预期的上升空间则很大。我们认为在美国史无前例的财政扩张配合货币刺激、全球化对发达国家通胀抑制作用逐渐减弱、美国经济供给受损更大的几个因素作用下,美国长期通胀中枢有望显著抬升。目前债券定价隐含的美国通胀预期来看,市场对通胀的预期仍然非常低,远远不及正常时期的水平。一旦这一因素发生扭转,通胀预期可上升的空间远远高于名义利率可抬升的空间。同时短期内我们认为美国新一轮财政刺激可以期待。目前按照疫苗的进度来看,全面普及至少要等到明年下半年。而据CBS新闻报道,白宫卫生事件工作小组预计到圣诞节之时,日均死亡病例则将达到2000人左右,届时美国医院将超负荷运转。鉴于卫生事件的发展的状况及拜登政府对抗击卫生事件的坚决态度,我们预计明年1月拜登政府上台之后,很可能重新采取封锁措施以防控卫生事件。参照欧洲各国在四季度加强封锁后各项经济数据的走弱,我们认为美国经济在明年一季度也将面临较大压力。这将促使美国两党推出新一轮财政刺激政策,从而削弱美元信用、推动通胀预期,导致实际利率下行。近日美国两党新提议9080亿规模的财政刺激计划,众议院议长佩洛西和参议院民主党领袖舒默也表示支持。未来财政刺激计划大概率不会落空。

其次,我们认为美元处于下行周期之中。第一,在卫生事件之前,美国经济本就处于下行周期,而全球其它主要经济体正处于上行周期,卫生事件打乱了路径,但无法改变经济内生的趋势,所以长期来看美国经济的相对优势将会减弱。第二,美国长期通胀中枢的抬升将大幅削弱美元。第三,美股财政与贸易“双赤字”的格局将大幅增加美元供给,削弱美元信用。第四,美国目前利率的“相对优势”已经大幅降低,按照历史经验应对应更低的美元指数。作为美元对手方的黄金则有望获得长期行情。

我们假设美联储以当前资产购买速度持续到明年上半年,10年期国债收益率到明年年底抬升至1.5%的水平,油价明年年底回升至65美元/桶,明年一季度美国新一轮财政刺激规模在1-1.5万亿之间。则根据我们的模型测算,明年黄金有望在二季度达到2200美元/盎司以上,而后有所回落。黄金的配置价值依然存在。

风险提示:美联储意外收紧货币政策。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP