明源云(00909),SaaS的估值悖论

本文来自微信公众号“阿尔法工场研究院”,文中观点不代表智通财经观点。

Saas概念股有点猛。今年一年,Saas概念股几乎都处于连续拉升行情中。

根据富途Saas概念指数,从2020年初至今,港股中的Saas概念指数已经从1250点飙升至3481点,期间涨幅高达179%,几乎所有的Saas概念股都创出历史新高。

在Saas概念火爆的背景下,地产Saas股明源云(00909)从上市之初就成为市场的焦点,吸引了包括高瓴、红杉在内的6大明星基石投资者。正式认购阶段共有42.89万人申购,合计认购金额241亿港元,超额认购约645倍。

明源云上市后股价一路上涨,从16.5港元的发行价飙升至39.45港元,涨超135%。

Saas商业模式的核心要点,在于规模效应和用户粘性。

在规模效应上,作为国内最大的地产Saas服务商,明源云的客户已广泛覆盖地产行业的重要终端客户。

数据显示,2019年公司拥有3000家终端地产用户,涵盖中国百强地产开发商中的99家,几乎已经对头部用户完成全部渗透。

在用户粘性上,明源云超过90%毛利率的核心Saas业务完全建立在服务房地产企业的基础上,尤其是提升房企销售效率的云客产品,几乎成为房企销售人手一份的必备品。

如今,中国地产行业已经陷入存量博弈,而明源云的业绩却稳步攀升,Saas概念的火热与房企的窘迫形成鲜明对比,可以说当下中国房地产企业有多艰难,明源云就有有多火爆

向B端客户贩卖焦虑,是Saas业务商业模式的内核。凭借这一点,明源云最终成功登陆港股市场。

然而,之所以Saas概念持续火热,是因为市场看重企业数字化的发展潜力,而明源云在已经高度渗透房地产用户的情况下,其未来还有多少潜力可以挖掘呢?

增长的不确定性或许正是明源云的阿喀琉斯之踵。

01 真正的Saas“概念”股

对于都不怎么赚钱的Saas行业来说,明源云绝对算是一个异类,因为过去三年他的净利润呈现稳步增长趋势,这无形中放大了投资者看多的预期。

2017年至2019年,明源云期内利润分别为0.89亿元、1.80亿元和2.44亿元,年化复合增长率超过65%。在刚发布的2020年中报中,明源云利润增长再度提速,由0.63亿元增长至1.33亿元,利润翻倍。

Saas行业是一个新兴产业,代表着企业数字化的进程,尤其在卫生事件发生后,企业数字化意愿大幅提升。

从这方面考量,Saas企业未来的业绩增长能够得到保证,而在高增长预期的基础上,明源云又具备稳步提升的盈利能力,可谓兼具成长股与价值股的全部优势。

投资者不禁感叹,像明源云这样的公司简直就是上天的馈赠,它的业绩表现完爆现在的Saas龙头股,未来一定会成为Saas概念的领头羊。但它的前景真的如此完美吗?如此优秀的公司为何今天才上市呢?

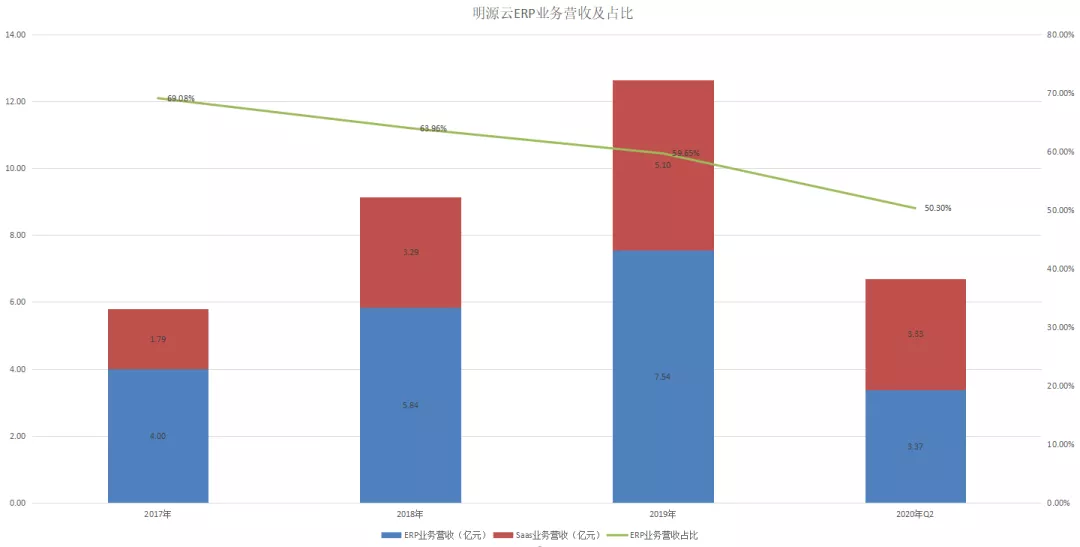

复盘明源云过去的业绩,我们可以大致找到答案。明源云的营收主要由两部分业务构成,分别是软件服务的ERP业务和时下爆火的Saas业务。

实际上,明源云营收中的绝大部分都来自于传统ERP业务,这项业务主要帮助地产开发商定制内部管理软件,帮助他们深度掌控日常运营、及时获取运营反馈、高效建立组织间合作。

虽然明源云在最近几年的营收中,来自于Sass业务的占比在不断提升,但截至最新的2020年中报,其营收规模仍没有超过ERP业务。

2017年至2019年,ERP业务在明源云总营收中的占比分别为69.08%、63.96%和59.65%。如果在过去几年上市,那么明源云极有可能被市场当做是传统的ERP服务商,而难以享受到Saas行业的高估值。

进一步聚焦公司利润,我们会发现明源云利润不断增长的表现其实与Saas业务并没有多少关系。过去三年,明源云的Saas业务始终都处于亏损状态,并不能为公司创造实际的利润。

由此可见,将明源云当成是一支盈利能力不断增长的Saas股是存在明显错误的。

如果把明源云看成是Saas股,那么其Saas业务依然亏损,并没有盈利;而如果投资者看重的是明源云的盈利能力,那么这块盈利是由传统ERP业务贡献的,也就不应该再按照Saas业务去进行估值。

这就形成了较为明显的预期差,虽然明源云的业绩增长势头不错,但其实并没有市场预想中的那样好,投资者应该谨防估值回落的可能。

02 云客是未来的业绩核心

坦白来说,目前明源云一切业务的根基都是建立在ERP业务的基础上,通过ERP业务不断增长的盈利能力来反哺高增长的Saas业务。

在ERP业务上,明源云积累了大量的用户,但ERP业务的变现能力和持续性相当有限,该业务的营收主要来自于软件许可及实施服务的一次性费用。

为了提高公司的盈利能力,明源云希望将过去卖技术转型为卖服务,因此才布局Saas业务,目的就是为了提升公司业务营收的持续性。

这就表明,投资者在明源云上投资能否成功,其核心因素的关键就在于能否将过去积累的ERP业务客户快速转化为Saas用户。

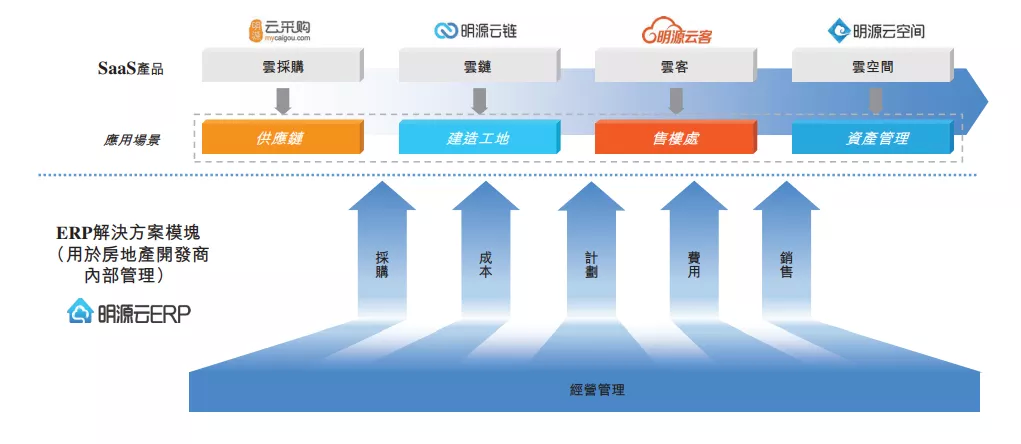

进一步聚焦,明源云的Saas业务目前共分为四大块:云采购、云链、云客和云空间,分别落地于供应链、建造工地、售楼处和资产管理四大应用场景。

不难看出,明源云希望打造全面服务房地产开放商的闭环生态,从房屋的建造,到销售,再到最后的资产管理全覆盖。

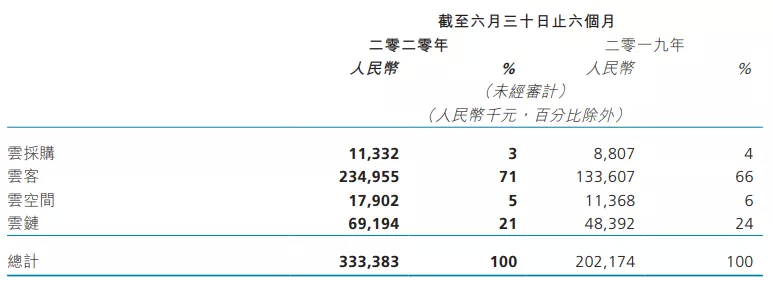

尽管明源云Saas业务看起来很“生态”,但截至目前这块业务的核心看点其实只有云客业务一项。最新财报显示,明源云Saas业务中71%的营收由云客业务所贡献,而其他业务虽然也在增长,但与云客之间存在数量级的差距。

这就让明源云业绩的判断得以进一步简化,从关注Saas业务增长简化为关注云客业务增长。

为何云客业务会如此火爆呢?这主要因为房地产企业销售难所致。近些年,受政策的影响,整个房地产已经从增量房销售过渡至存量房销售,在“房住不炒”的大前提下,房屋销售逐渐开始与房企的销售能力挂钩。

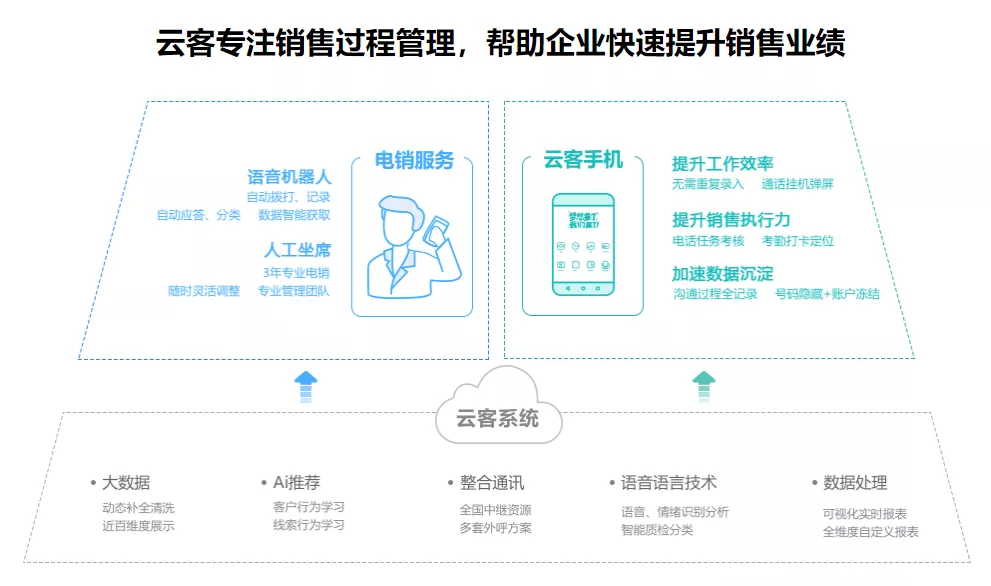

云客正好是一款专门针对售楼处的产品,它具备语音机器人、人工坐席两种电销服务,同时还能对销售人员有效监督与管控,对于房地产企业而言,云客能够很有效果的提升销售人员的工作效率。

由于是专门针对新房销售的产品,因此其所能创造的营收直接取决于这块从产品落地的楼盘数量。

根据房天下研究院数据,2019年共有1.1万个楼盘开盘,而云客2019年落地楼盘数约8700个,市场占有率约80%。根据招股书数据,云客用户单楼盘的费用支出约4万元左右。

基于此,云客未来营收增长主要取决于三部分。其一,全国新开盘楼盘数迅速增加,在房地产管控依然趋紧的当下,这种情况发生的概率并不大;其二,云客市场占有率的提升,在明源云市场渗透率已经很高的情况下,继续提升的空间也十分有限;最后,单楼盘售价提升,在整个房企依然对于销售很焦虑的当下,云客确实有进一步提价的空间。

如此来看,在整个房地产行业大背景不变的情况下,云客未来的营收增速还是取决于未来的提价空间。

03 不算高的天花板

与很多Saas厂商一样,明源云的高估值同样建立在高速增长的预期上,但这一高速增长的预期究竟能够兑现多少,依然值得商榷。

云客所瓜分的实际上是房地产公司市场营销相关的费用,从A股房地产上市公司第3季度财报来看,营销费用在总营收中的占比约为3%左右。

从规模来看,单楼盘约4万元的收费对房企而言只是九牛一毛,但同时房企没有自行构建营销平台期核心原因也正是节约成本,因此虽然云客依然有提价空间,但究竟什么样的价位才能利益最大化?依然需要明源云去仔细考量。

毕竟,对于房地产行业而言,平台虽然很重要,但却也并不是不可替代的。就好像2014年最火的中概股搜房网(现名房天下),其就因为过度提价而遭到用户房地产中介们的抵制,最终业绩一落千丈。

现阶段,Saas概念股整体高估,作为Saas一员的明源云也受益于行业β而估值飙升。但同时明源云其实并不具备高天花板想象力。

像金蝶、用友这样Saas龙头股的业务已经渗透到各行业中,而明源云的Saas业务还是在传统ERP基础上延续增长的。

短期来看,明源云的业务将取决于ERP业务用户向Saas用户的转化效率;长期来看,明源云依然直接受制于整个房地产行业的发展,尤其是政策风向是投资者不可回避的因素。

通过贩卖房企焦虑,明源云获得了暂时的增长,但这真的能够支撑住明源云高企不下的估值预期吗?

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP