高估值背后暗藏风险,Fastly(FSLY.US)或将走“下坡路”?

本文来自微信公众号“美股研究社”,文中观点不代表智通财经观点。

边缘云平台提供商Fastly (FSLY.US)的股价在过去两个月里下跌了10.3%。其中受第三季度财务表现不佳的影响,10月该股迅速下跌了32.2%。许多投资者感觉到了该股的黄金买入机会,并批评其估值过高。然而,当你深入研究Fastly的核心业务指标时,你就会意识到,该公司将继续保持高速增长。

边缘云平台功能强大,提供了一个更高效的网络架构,将性能上的问题最小化。根据Grand View Research的数据,到2027年,市场规模将飙升至434亿美元,复合年增长率为37.4%。5G技术有望成为一个重要的催化剂,“有望重组行业架构”。

不过,增长并不是必然的,从Fastly弱于预期的第三季度业绩就可以明显看出这一点。由于新型病毒的大流行等不利因素的影响,该公司的流量放缓。但尽管存在这些弱点,该公司仍有足够的资金渡过难关,重返成功之路。

第三季度业绩低于预期

Fastly第三季度的业绩受到了针对客户的挑战和大流行带来的业务挑战的影响。尽管形势严峻,但其收入仍同比增长42%,至7100万美元,当季每股亏损4美分。但是分析师预计该公司当季营收为7357万美元,实现盈亏平衡。此外,该公司的企业客户占公司收入的88%,较上一季度保持稳定。

对Fastly收入的一个重大冲击是来自TikTok的流量损失。TikTok撤出了占Fastly总收入12%的流量。该公司将不得不寻找替代TikTok的流量以优化其负载。由于Covid 19的影响减弱,特定客户的流量使用也有所下降。尽管如此,该公司还是获得了100个新客户,其中包括11个新企业用户。此外,消费者的平均支出连续增长了6%。

对Fastly来说,另一个令人兴奋的发展是对Signal Sciences的收购,它提供了一个独特的安全架构来配合Fastly的服务,并提供了大量的交叉销售和追加销售机会。此外,该公司的尖端技术的可用性有限。它是一种无服务器的计算平台,是基础设施领域的最高潜在趋势之一。它为用户提供了无与伦比的优化、健壮的应用程序性能和安全性。

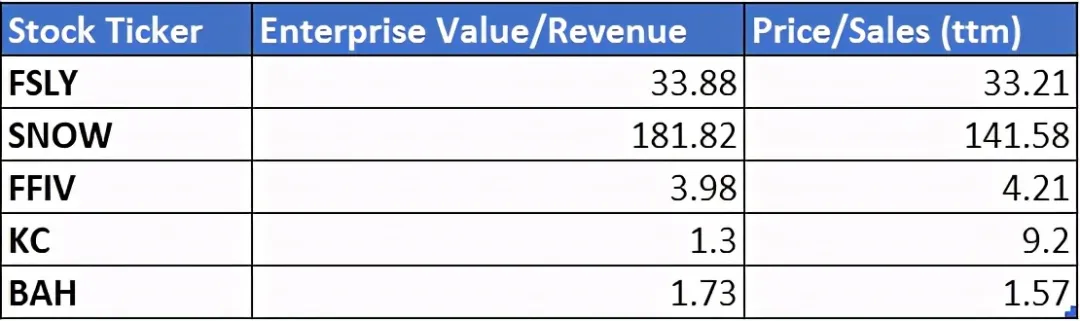

估值是个问题

估值一直是Fastly投资者关注的一个问题,这是正确的。从上表可以看出,该公司的估值指标明显高于同行。除了Snowflake(NYSE:SNOW)之外,在两个估值指标方面,同行明显低于Fastly。

在过去的三个月里,Fastly股票的普遍目标价从92.90美元大幅降至76.50美元。股票价格有很大的波动,高估值和低估值之间存在巨大的差异。在过去的三个月里,该股的每日价格波动超过了99%的标普500公司。

虽然这只股票确实被高估了,但我觉得有几个理由可以证明它的价格是合理的。它有一些促进增长的催化剂,包括它的尖端技术,以确保它以健康的速度增长。即使TikTok的情况没有好转,它的客户基础仍在每季度不断增加。

关于Fastly股票的最后一句话

Fastly面临着一些针对特定客户的挑战,但它继续通过获得新客户来抵消收入下降的影响。该公司在尖端技术方面有一个主要的增长催化剂,它对Signal Science的收购也很快会带来回报。

估值过高仍是一个问题,但有足够的理由相信,该公司能够在可预见的未来维持其高速增长。

因此,你应该投资Fastly,特别是在最近的下跌之后。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP