招银国际:信也科技(FINV.US)客群结构调整成效显著,放款量开始回升

本文来自微信公众号“招银国际”,文中观点不代表智通财经观点。

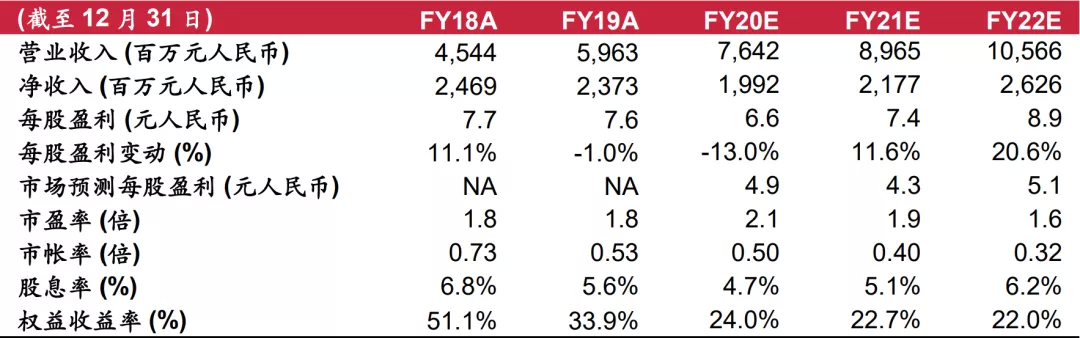

信也科技(FINV.US)三季度业绩超预期,净利润环比增长32.0%、同比增长0.8%,至6.03亿元人民币。由于资产质量表现优于预期,公司将部分存量拨备回拨,导致三季度拨备计提总额环比下降37.2%。随着贷款投放进一步加速,我们对公司的盈利前景持乐观态度。资金及信用成本的节省,将部分抵消贷款定价下行,从而支撑利润率。

客群结构调整成效显著。注册用户/借款人环比温和增长2.2%/1.1%。公司在业务扩张上仍保持谨慎,且专注于服务风险较低的现有客户,因此复借率维持在89.7%的高位。面对宏观经济的放缓,公司自2018年以来积极调整客群结构,提升优质借款用户的比重。尽管贷款定价有所下行,但资产质量明显改善。M3+逾期率从二季度的7.1%下降至三季度的3.4%,已低于卫生事件前水平。因此,公司在三季度回拨了6.9亿元拨备。

放款量开始回升。公司三季度贷款投放从二季度低位环比反弹29.4%至170亿元人民币(高于此前150至160亿元的指引)。管理层预计四季度贷款规模将达到180至200亿元(环比增长6-18%)。在良好的供需环境下,三季度融资成本环比下降60个基点至8.2%。

Take rate下行空间有限。为避免潜在监管风险,公司从三季度起主动将新发放的贷款利率上限定为28% IRR。这使得take rate从此前的4-5%收窄至3.9%,预计在四季度继续下滑至3.5-3.9%,随后于2021年企稳。

小贷新规对现有业务影响有限。管理层表示,央行和银保监会于11月2日联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》对公司业务并无实质影响。信也科技通过小贷牌照发放的贷款占公司总贷款的比重不到1%,而且从未涉及联合贷业务。

维持买入评级,目标价2.9美元。我们将2021-22年的净利润预测上调4.8%/10.3%,以反映贷款投放的加快和信用成本的下降。我们2.9美元的目标价为是基于0.58倍目标P/B和2021年预测每ADS账面价值34.7元人民币。

财务资料

资料来源:公司、招银国际证券预测

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP