腾讯音乐(TME.US)财报的喜与忧

本文来自微信公众号“异观财经”,作者:炫夜白雪。

11月11日,腾讯音乐娱乐集团(TME.US)发布了截至2020年9月30日的第三季度未经审计的财务业绩报告。

财报数据显示,腾讯音乐2020年Q3实现75.75亿元营收,同比增长16.4%;归属于公司股东净利润为11.3亿元,较去年同期的10.3亿元,增长10%。非国际财务报告准则下归属于公司股东净利润为13.5亿元。

综合来看腾讯音乐Q3财务数据,可谓喜忧并存。可喜的一面,愿意为音乐付费的用户在增加。

让人担忧的一面,在线音乐的月活用户同比出现了下滑的情况,且扛起腾讯音乐营收大旗的社交娱乐的月活用户和付费用户均出现了连续2个季度环比下滑的情况。

喜:三季度在线音乐净增460万付费用户

腾讯音乐作为一家流媒体服务公司,在线音乐才是其平台最核心的价值。

腾讯音乐的营收,主要来源于在线音乐服务和社交娱乐服务两部分。在线音乐服务收入(Online music services)包含了订阅服务、单曲和数字专辑、广告、版权转授等。社交娱乐服务收入(Social entertainment services and others)则包含直播打赏、会员费和智能设备销售等。

财报显示,腾讯音乐2020年Q3实现75.75亿元营收,较去年同期的65.07亿元,增长16.4%。其中,在线音乐服务收入23.24亿元,较去年同期的18.46亿元,增长25.9%,主要来自音乐订阅的营收增长,广告服务收入的增长起到补充作用。

报告期内,腾讯音乐来自音乐订阅服务的营收为14.6亿元,与去年同期的9.42亿元相比,增长55%。

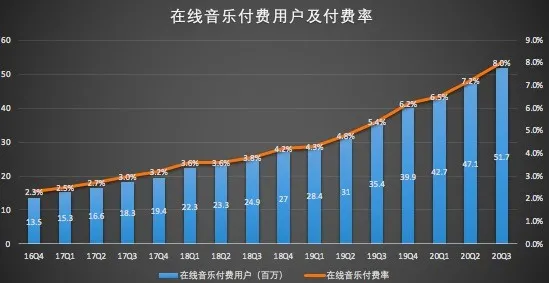

音乐订阅服务营收的增长,得益于在线音乐付费用户的增加。财报显示,报告期内,在线音乐付费用户达到5170万,同比增长46%。其中环比净增长达460万,高于2020年第二季度的440万,和第一季度的280万,为2016年以来单季最大净增长。

(数据来源:腾讯音乐财报)

在线音乐付费用户的增加,在线音乐服务付费率也在持续增长。2020年第三季度,在线音乐服务的付费率达到8.0%,高于2020年第二季的7.2%和去年同期的5.4%。

(数据来源:腾讯音乐财报)

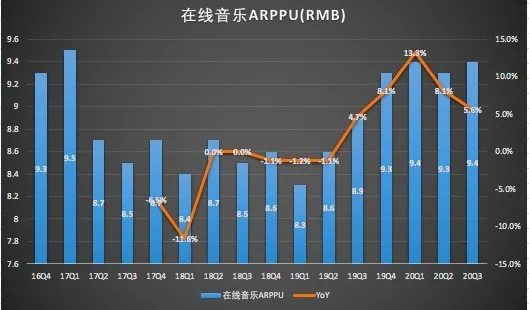

报告期内在线音乐ARPPU为9.4元,较去年同期的8.9元,增长5.6%,与2020年Q1的ARPPU持平,略高于2020年Q2的9.3元。

与亮眼的付费用户增幅相比较,在线音乐每付费用户平均收益(ARPPU)的同比增速有放缓的趋势,这点需要投资者注意。

(数据来源:腾讯音乐财报)

在线音乐付费用户规模和付费率的双增,说明用户在为音乐单曲、数字专辑付费的意愿在不断的增强,越来越多的人愿意为自己喜欢的音乐付费买单。

腾讯音乐娱乐集团首席执行官彭迦信先生表示:“一直以来,我们持续致力于曲库扩充,并不断进行内容产品的多样化拓展,包括更丰富、更优质的视频和长音频内容。通过不断提升产品的视觉效果、互动性和社交性,以及通过TME live为用户提供全新的高水准在线音乐演出等措施,我们极大地丰富了在线音乐娱乐体验。”

2020年前三个季度,在线音乐服务贡献的收入占比分别为32.4%、32%和30.7%,略高于2019年。

音乐平台营收和盈利,需要不断扩大用户规模、提升付费率,优质的内容可以吸引更多新用户,留存更多老用户。

在线音乐市场对版权有着强烈的需求,而音乐版权主要来自唱片公司,腾讯音乐在版权购买方面可谓是“财大气粗”,一路买买买,不夸张的说,腾讯音乐几乎把国内外的歌曲都买了下来,几乎处于“垄断”地位,占到中国市场80%以上的音乐版权。

今年8月,腾讯音乐宣布与国际顶级唱片公司环球音乐集团续签多年期战略合作,为用户继续争取到多位知名华语音乐人作品。随后,腾讯音乐又与Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy等全球顶尖厂牌正式达成战略合作。

11月3日,腾讯音乐娱乐集团和全球最大独立音乐数字版权代理机构Merlin续签多年授权和合作协议。根据协议,Merlin还将授权腾讯音乐的社交APP全民k歌在中国提供在线K歌服务,为用户带来Merlin曲库中的各种歌曲。

据媒体报道,腾讯音乐近日已与全球最大独立音乐发行商之一的Peermusic达成一项独家授权协议,将在中国推广和分发后者的版权音乐。根据该协议,腾讯音乐的用户将能够通过其流媒体平台和其他本地数字平台访问Peermusic的版权音乐,这些平台包括QQ音乐、酷狗音乐、酷我音乐和全民K歌。

除了传统的音乐版权购买之外,腾讯音乐也在内容多元化方面进行尝试,探索新的商业模式。

腾讯音乐通过提供丰富的激励和技术支持来吸引独立音乐人的入驻。2020年腾讯音乐战略布局延伸至长音频、音乐公播等领域。

腾讯音乐此前对长音频领域投入的效果也有所体现,报告期内,长音频IP授权数量增至去年同期的四倍,MAU提高至11.7%。

腾讯音乐今年三月推出TME live以来,已举办30余场在线音乐演出,借由TME live在线演唱会等会员专享服务模式,驱动在线付费用户,是在线订阅用户数得到增长的原因之一。

忧:社交娱乐MAU和付费用户双降

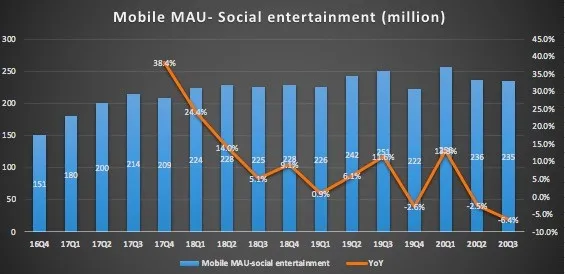

虽然腾讯音乐在线音乐付费用户大幅提升,但在线音乐服务付费率的增幅却没能跟上。其主要原因还是因为移动端在线音乐活跃用户数出现了下滑所致。财报数据显示,2020年三季度,移动端在线音乐活跃数6.46亿,较去年同期的6.61亿,下滑2.3%,较上一季度的6.51亿,下滑0.8%。

在线音乐付费多以音乐内容为核心,虽然国内在线音乐受众版权意识在提高,但整体付费意愿还处于较低水平。与腾讯音乐庞大的注册用户群相较,腾讯音乐付费用户总体占比非常小,腾讯音乐在月活用户商业价值挖掘上还有待提高,付费转化率低、付费率增速缓慢,是腾讯娱乐亟待解决的难题。

腾讯音乐移动端在线音乐月活数下降的同时,其社交娱乐付费用户也出现了下滑的情况。财报显示,2020年三季度社交娱乐移动月活2.35亿,较去年同期的2.51亿,下滑2.9%,较上一季度的2.36亿,下滑0.4%。

(数据来源:腾讯音乐财报)

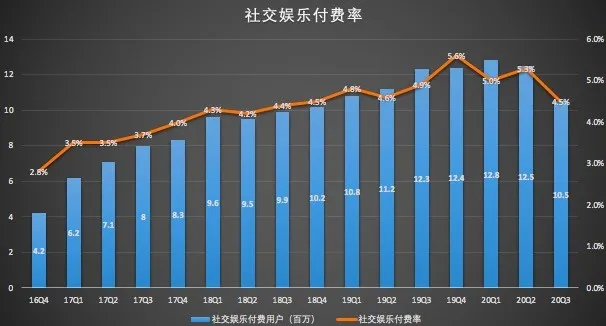

财报显示,2020年第三季度,社交娱乐付费用户为1050万,较去年同期的1230万,下滑14.6%。其中,环比减少200万,低于2020年第二季度的1250万,和第一季度1280万。

(数据来源:腾讯音乐财报)

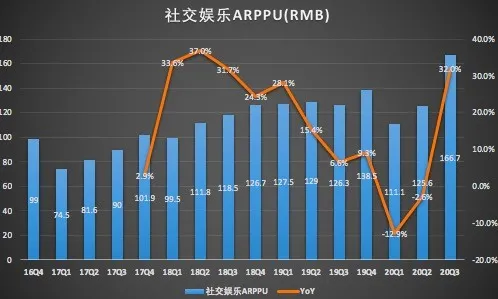

报告期内,虽然腾讯娱乐社交娱乐付费用户不断下滑,但社交娱乐ARPPU却大幅提升。财报显示,2020年三季度,社交娱乐ARPPU为166.7元,较去年同期的126.3元,增长32%,较上一季度的125.6元,增长32.7%。

(数据来源:腾讯音乐财报)

社交娱乐ARPPU大幅提升了,但是我们也必须注意到,腾讯音乐社交娱乐服务的付费率出现了环比下滑。腾讯音乐第三季度社交娱乐服务付费率为4.5%,低于一季度的5.0%和二季度的5.3%。

(数据来源:腾讯音乐财报)

虽然在线音乐服务贡献的营收占比小幅增加,但社交娱乐服务依旧是腾讯音乐的重要收入来源,而社交娱乐服务MAU和付费用户以及付费率的下降,让投资者对腾讯音乐略显信心不足。

无论是在线音乐,还是社交娱乐及其他服务,腾讯音乐盈利的核心主要在其购买的音乐版权。版权可以说是音乐平台的核心,腾讯音乐在音频版权上具备绝对优势,然而想要持续保持优势,势必要付出高昂的费用,导致平台成本支出大幅增加。

财报显示,腾讯音乐第三季度运营活动提供的净现金为5.16亿元,去年同期运营活动提供的净现金为13.5亿元,这一下降主要是由于今年第三季度的内容版税支付增加所致。

财报显示,腾讯音乐2020年Q3营收成本为51.17亿元,较去年同期的42.96亿元,增长19.1%,较上一季度的47.62亿元,增长7.5%。腾讯音乐表示,营收成本增加,主要是由于增加对新产品和内容产品的投资,提高了收入分成费以增强平台的竞争力,以及与版税相关的其他内容成本增加。

(数据来源:腾讯音乐财报)

财报显示,腾讯音乐第三季度总运营支出为14.32亿元,较去年同期的12.37亿元,增长15.8%,较上一季度的13.03亿元,增长9.9%。

(数据来源:腾讯音乐财报)

其中,销售和营销费用为6.42亿元,较去年同期的5.17亿元,增长24.2%,较上一季度的21.70亿元,增长10.9%。三季度,销售和营销费用占总收入的8.5%,高于去年同期的7.9%。这一增长主要是由于用于推广新产品的支出增加。此外,还增加对现有产品推广的支出,以增强产品的竞争力。

当前,国内流媒体平台还处于商业变现困难阶段。音乐版权成本高,注册用户规模几近饱和,用户付费意愿低,培养用户付费意识需要很长时间,互联网进入存量竞争时代后,可持续的用户价值挖掘和商业探索,成为腾讯音乐等流媒体平台亟待解决的问题。

财报显示,截至2020年9月30日,腾讯音乐持有的现金和现金等价物总额为277.3亿元,截至2020年6月30日为223.2亿元。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP