哪些行业景气持续向上?

本文来自微信公众号“尧望后势”,作者为国盛证券分析师张启尧、张倩婷。

核心观点

上游资源——煤炭价格有望继续改善,有色金属价格承压。随着欧洲卫生事件的二次反复,需求下调,油价和工业金属价格向上弹性较弱,业绩改善或放缓。但煤炭与油价出现分化,由于国内经济不断修复,同时考虑到冬季供暖需求,未来煤炭价格大概率维持高位,并对业绩提供支撑。

中游材料——钢铁库存高企,化工涨价品种及玻璃玻纤景气延续。国内经济改善带动中游材料业绩修复,但钢铁受制于高库存,未来业绩承压;建议关注景气向上,价格回升的品种——包括化工行业的聚氨酯、化纤以及钛白粉;以及建材板块的水泥、玻璃和玻纤。

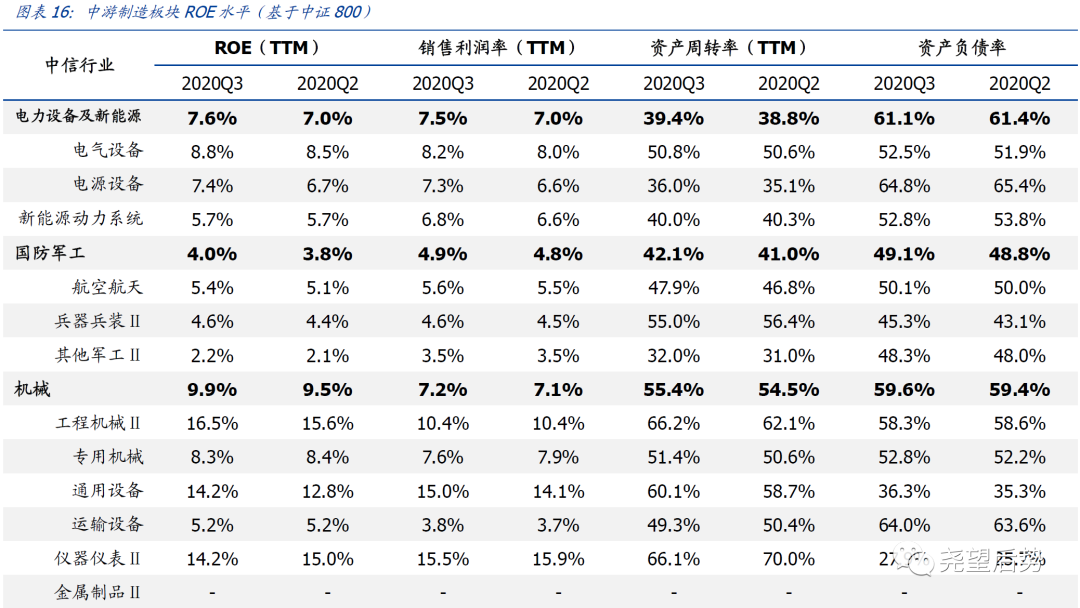

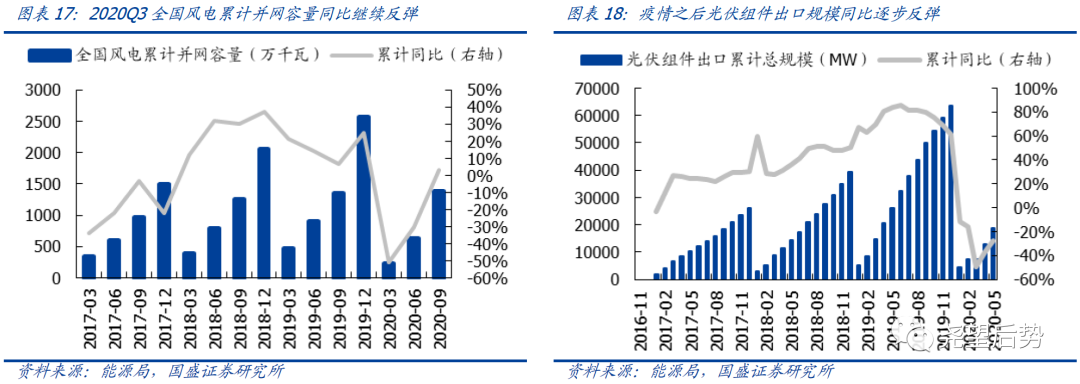

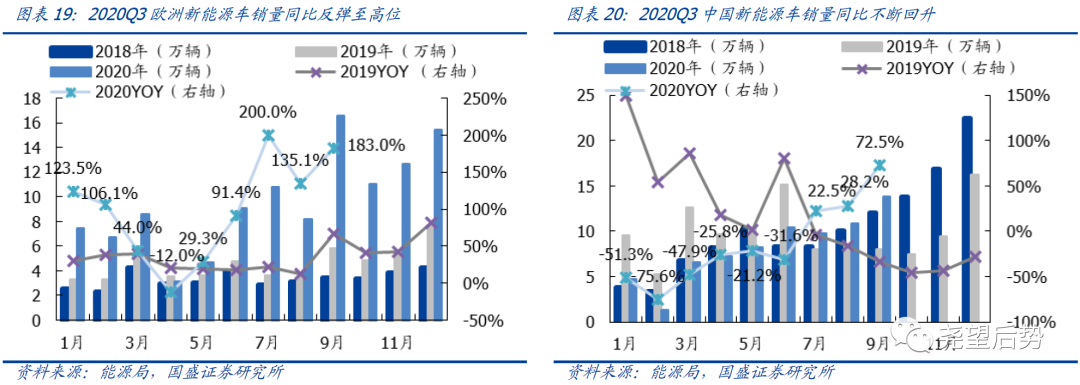

中游制造——新能源及机械设备高景气将持续。风电板块在政策的驱动下陆上抢装需求高增,明年海上风电抢装有望带动行业景气度继续向上;三季度以来光伏需求开始大幅回暖,四季度竞价项目有望迎来装机并网高峰;新能源汽车在卫生事件缓和之后,两大主要销售地区中国和欧洲均出现需求拐点,后续有望维持高增长。机械设备受益于国内经济逐步修复,顺周期板块景气向上;军工在“十四五”的催化下,景气有望延续;轻工制造的家居板块内需稳步改善,同时出口也有望修复,后续继续看好。

可选消费——可选需求持续修复,关注家电和汽车。卫生事件缓解之后,可选消费需求持续修复,后续有望延续。未来持续看好教育、免税以及旅游板块的高速增长,另外建议重点关注同时受益于国内需求的改善以及出口替代利好的家电和汽车板块。

必需消费——纺织服装下游需求及出口有望继续修复。食品饮料业绩较为稳定,农林牧渔体未来业绩承压;建议重点关注受益于国内需求和出口均回暖的纺织服装,需要注意短期汇率波动带来的冲击。医药建议持续关注创新药、眼科、创新器械、医药品牌连锁、CRO、CDMO等景气向好的细分领域。

其他服务业——卫生事件二次反复压制国际航线需求,油运进入淡季。随着卫生事件的缓解,国内经济逐步修复,发电量同比不断反弹,后续建议关注水电等高股息品种;受益于货币宽松,环保企业融资大幅回暖,后续可以关注受益于新能源环卫车需求的环卫板块;三季度国内航线客运量明显大幅反弹,但当国际航线客运量仍在低位徘徊,后续仍需观察海外卫生事件的发展情况;同时油运进入淡季,运价持续回落,板块整体业绩绩仍然有压力。

TMT——产业景气大周期继续向上。随着美国大选拜登的大概率当选,未来中美贸易战或有所缓解,对科技行业的制裁或有转机,同时“十四五”规划即将出台,未来科技板块仍是政策的重点支持方向,产业景气的大周期继续向上。建议关注半导体、消费电子、5G 应用端、光模块、IDC、医疗IT、网安、AI、游戏以及视频等细分领域。

金融——实际利率逐步上行,资本市场改革不断推进。三季度随着宏观经济的修复,10年期国债率持续上行,银行净息差逐步趋稳,同时市场对“金融让利”的负面情绪也基本释放,后续看好基本面持续改善的银行板块。四季度市场风险偏好有所收紧,市场活跃度下降,对券商短期业绩有一定影响;保险公司三季度新单保费仍然承压,四季度业绩有压力。

风险提示:宏观经济政策超预期波动,海外市场动荡。

报告正文

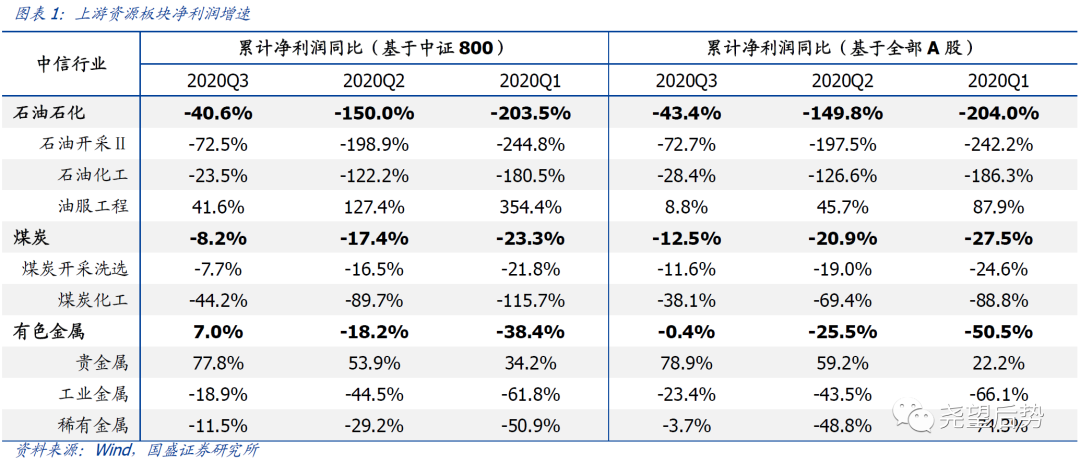

上游资源:煤炭价格有望继续改善,有色金属价格承压石油化工2020Q3的业绩增速(此处指基于中证800计算的归母净利润增速,下同)为-40.6%(2020Q2为-150.0%),业绩连续改善;上半年油价大跌之后,三季度油价反弹,对业绩有所支撑,但细分行业中油服工程业绩有所下滑。10月开始,随着欧洲卫生事件的二次反复,石油需求下调,同时叙利亚地区原油产量的提升进一步加大了供给,导致油价再度下滑,往后看油价大概率维持当前水平,向上弹性较弱,业绩改善或放缓。

煤炭2020Q3的业绩增速为-8.2%(2020Q2为-17.4%),业绩连续改善。整体来看,全球油价与煤炭价格的走势基本一致,三季度煤炭价格的反弹,直接带动了业绩的回升。9月以来,煤炭与油价出现分化,由于国内经济不断修复,下游需求改善带动煤价继续向上,同时考虑到冬季供暖需求,未来煤炭价格大概率维持高位,并对业绩提供支撑。

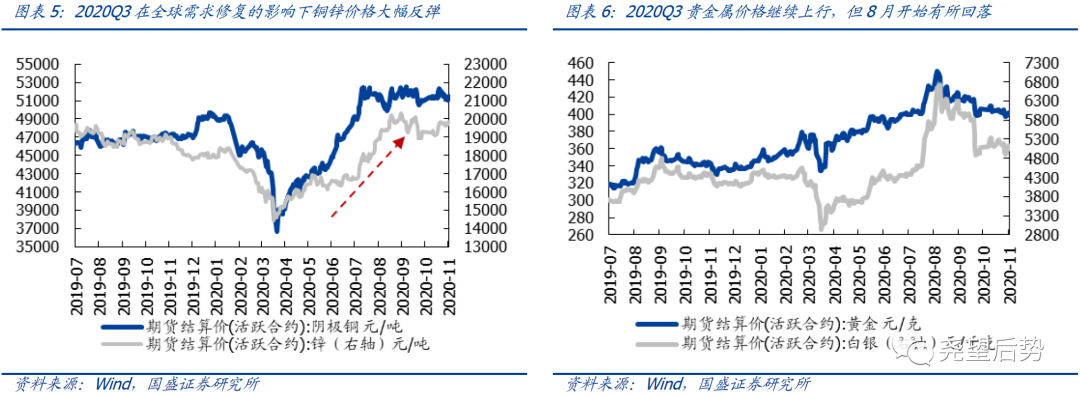

有色金属2020Q3的业绩增速为7.0%(2020Q2为-18.2%),业绩继续改善并转正。一季度工业金属价格大跌之后,随着卫生事件的好转,市场对全球需求的预期有所修复,工业金属价格持续反弹,并带动业绩的改善,但随着欧美卫生事件的二次反复,工业金属价格上涨乏力,整体维持震荡,后续业绩承压。

从贵金属来看,随着全球货币宽松以及避险情绪的升温,黄金及白银价格不断上行,随着海外卫生事件的好转,8月中下旬开始,货币宽松的预期放缓,带动贵金属价格下跌;往后看,随着欧美卫生事件的二次反复,海外货币宽松仍将继续,但另外美国大选结果落地后,全球风险偏好或有所恢复,四季度贵金属价格同样承压。

中游材料:钢铁库存高企,化工涨价品种及玻璃玻纤景气延续

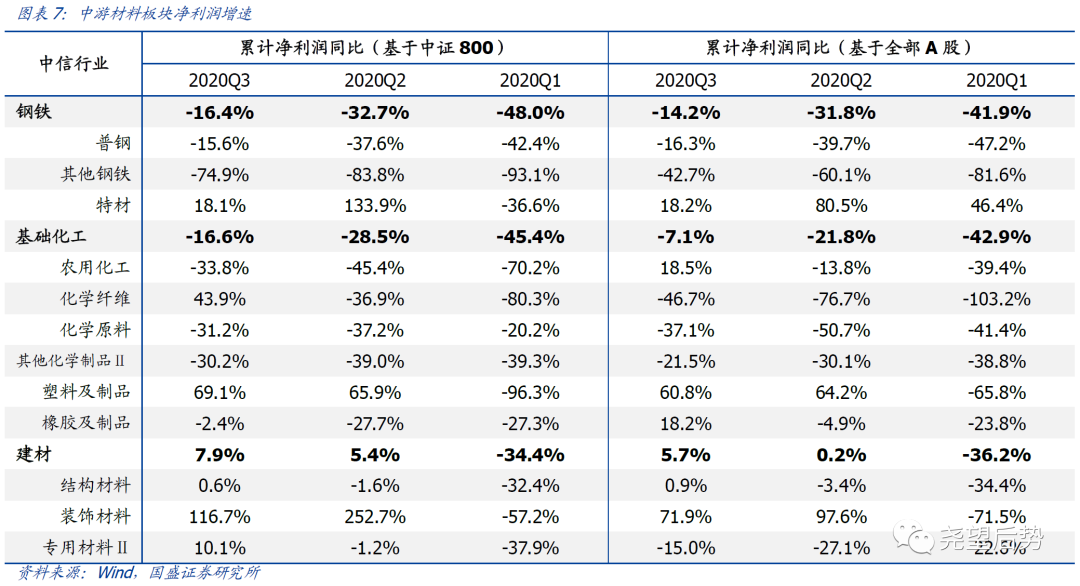

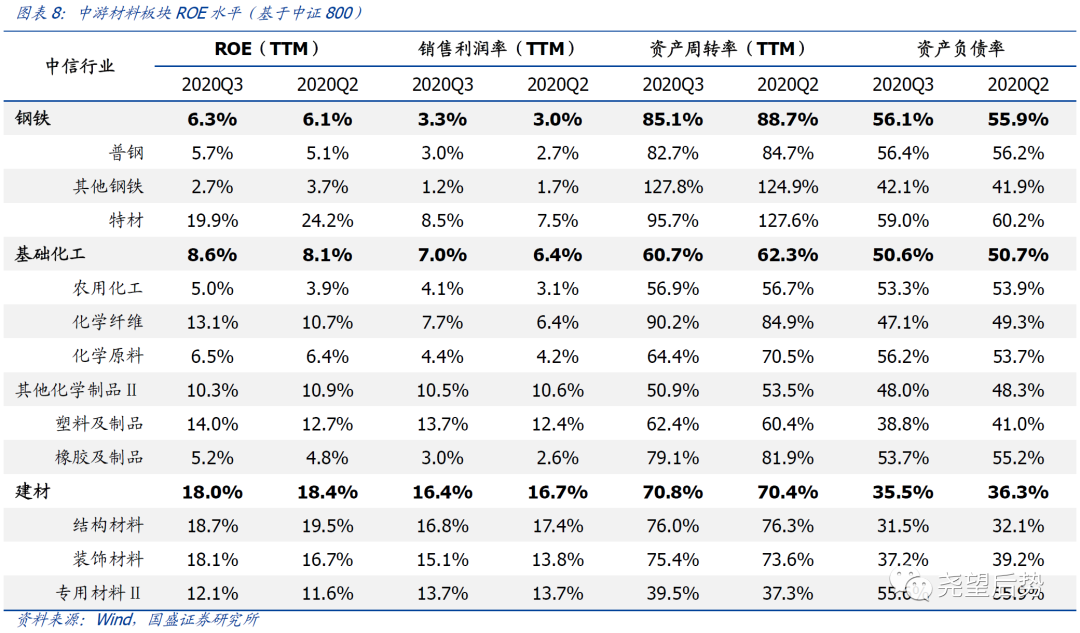

钢铁2020Q3的业绩增速为-16.4%(2020Q2为-32.7%),业绩继续修复。2020年上半年受卫生事件的负面冲击,国内外需求大幅下滑,导致钢材价格大跌,同时库存高企,盈利大幅下滑。三季度随着卫生事件影响的淡化,钢材价格持续反弹,库存先升后降整体较为平稳,整体业绩继续修复。近期钢材库存有所下滑,但库存水平仍远高于往年,同时虽然国内需求仍在弱复苏中,但欧美二次卫生事件反复较为严重,对海外需求带来冲击,未来钢价及业绩仍有压力。

基础化工2020Q3的业绩增速为-16.6%(2020Q2为-28.5%),业绩继续反弹。从细分板块来看,化学纤维以及橡胶制品业绩反弹力度较大,其他细分板块业绩反弹偏弱。由于化工下游产品众多,广泛应用于建筑、电子、家电、农业、纸质包装、汽车、医疗、能源、食品等各行各业,前期卫生事件的影响,大部分行业都存在需求上的冲击,但卫生事件缓和之后,需求则大幅反弹。后续随着国内经济的修复,继续看好产品格局好,具备成长性同时业绩弹性大的细分板块,包括聚氨酯(下游需求修复以及装置检修密集期导致供给收缩,MDI持续上行)、化纤(国内纺服需求改善,对外出口订单也增加,推动化纤价格反弹)以及钛白粉(下游需求修复以及及进口钛矿供应收紧带动价格回升)等。

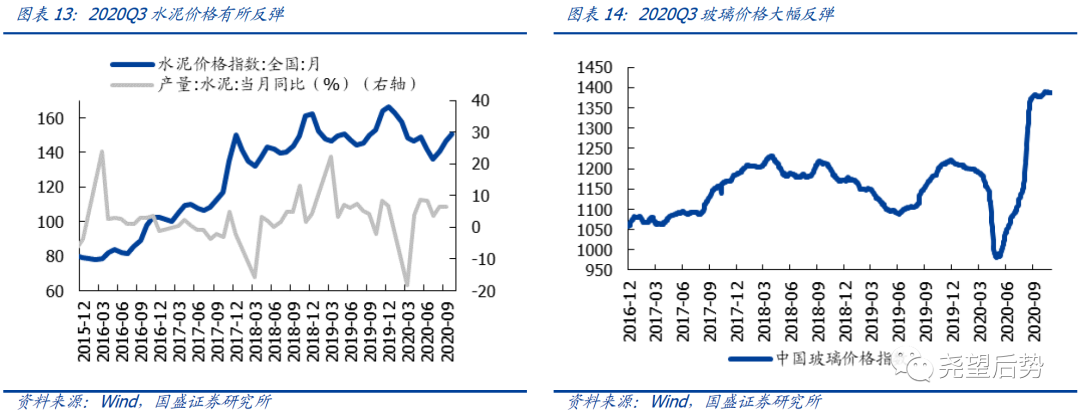

建材2020Q3的业绩增速为7.9%(2020Q2为5.4%),业绩继续改善。从细分板块来看,结构材料(水泥玻璃)以及专用材料(玻璃纤维)业绩反弹力度较大,由负转正;装饰材料(消费建材等)维持高增长,但增速有所下滑。三季度随着经济的修复,需求大幅改善,水泥、玻璃以及玻纤等产品价格反弹,未来考虑到年底赶工旺季的到来,水泥、玻璃价格继续上行,业绩得到支撑;玻纤则受益于风电、汽车以及5G等需求,景气继续向上。短期来看,房地产相关数据走弱,将对消费建材等需求带来冲击,但长期看好行业集中度提升的逻辑,消费建材龙头具有长期配置价值。

中游制造:新能源及机械设备高景气将持续

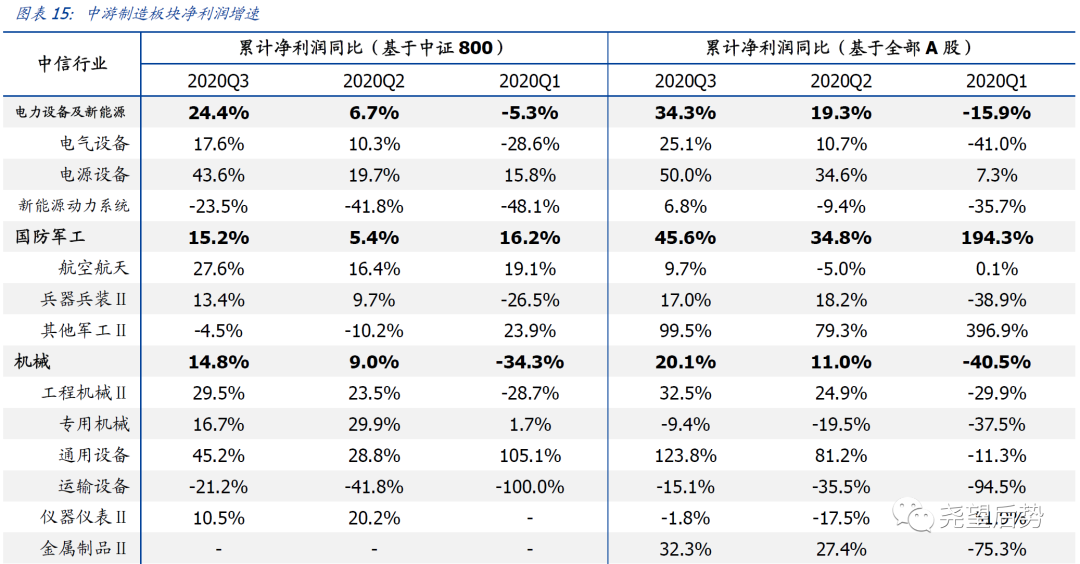

电力设备及新能源2020Q3的业绩增速为24.4%(2020Q2为6.7%),业绩继续改善。

从细分板块来看,电源设备(包括风电、光伏、核电等)以及新能源动力系统(新能源汽车等)业绩反弹力度较大。风电板块在政策的驱动下陆上抢装需求高增,前三季度风电新增装机13.92GW,同比不断改善,明年海上风电抢装有望带动行业景气度继续向上;前三季度国内光伏实现新增并网装机18.70GW,同比增长约17%,三季度以来国内光伏需求开始大幅回暖,四季度竞价项目有望迎来装机并网高峰;新能源汽车在卫生事件缓和之后,两大主要销售地区中国和欧洲均出现需求拐点,国内新能源车9月单月销量回升至13.8万辆,同比增速达到72.5%,欧洲新能源车9月单月销量回升至16.6万辆,同比增速达到183.0%,后续有望维持高增长。

国防军工2020Q3的业绩增速为15.2%(2020Q2为5.4%),业绩在二季度的回落之后再度反弹。从细分板块来看,航空航天以及兵器兵装均是逐期改善;未来“十四五”规划即将落地,对军工板块将提供政策上的支持,后续继续看好军工板块的景气度。机械2020Q3的业绩增速为14.8%(2020Q2为9.0%),业绩连续改善。

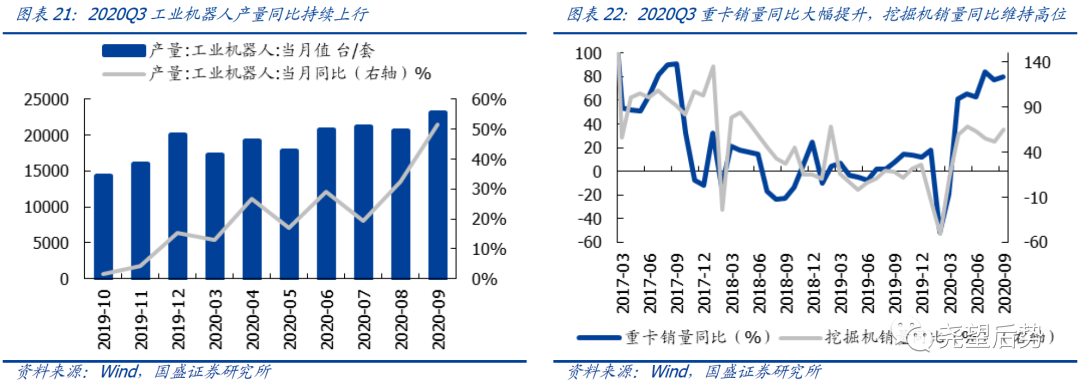

一季度受卫生事件影响,机械下游需求大幅下滑,随着卫生事件的缓解,国内经济逐步修复,顺周期板块景气向上——重卡和挖掘机销量同比增速9月分别回升至80.2%和64.8%,工程机械未来需求有望延续;另外随着制造业景气的回升,企业自动化需求也大幅提升,工业机器人销售增速持续上行,9月增速达到51.4%;另外,由于新能源板块的高景气度,光伏设备及锂电设备将维持高速增长。整体来看,继续看好机械设备板块未来的业绩增长。

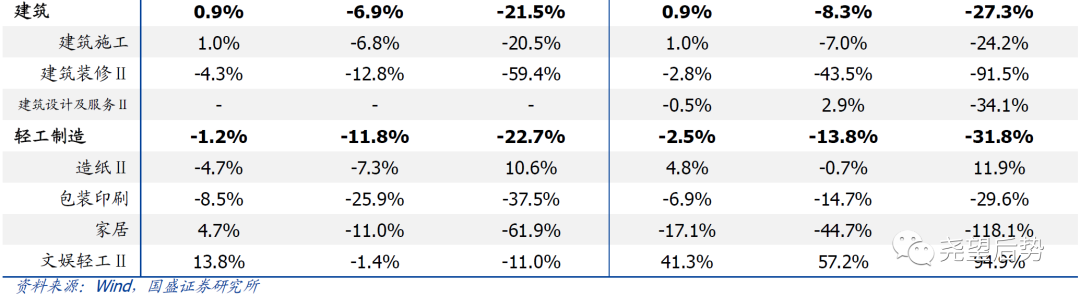

建筑2020Q3的业绩增速为0.9%(2020Q2为-6.9%),业绩继续小幅改善。受卫生事件影响,2020年初基建投资增速大幅下滑,后随着逆周期调控政策的加码,基建投资增速逐步上行,9月基建投资增速已经转正为0.2%,后续随着经济的逐步修复,板块业绩有望平稳增长,建议重点关注政策支持下的“新基建”以及装配式建筑板块等。

轻工制造2020Q3的业绩增速为-1.2%(2020Q2为-11.8%),业绩连续改善。从细分板块来看,包装印刷、家居以及文娱轻工业绩反弹较多,而造纸业绩在中报大幅下滑后小幅反弹。往后看,造纸行业由于终端需求恢复较慢,其业绩仍然承压;包装行业则收益于行业集中度的提升,建议关注龙头公司;家居内需稳步改善,同时出口也有望修复,后续继续看好。

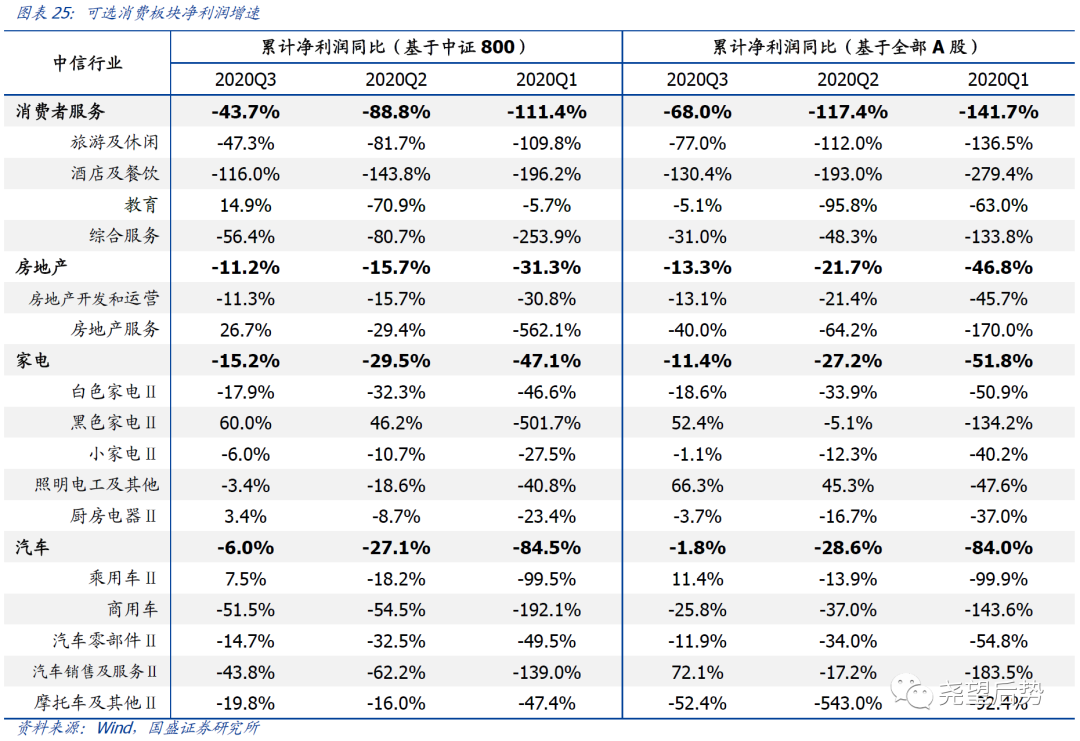

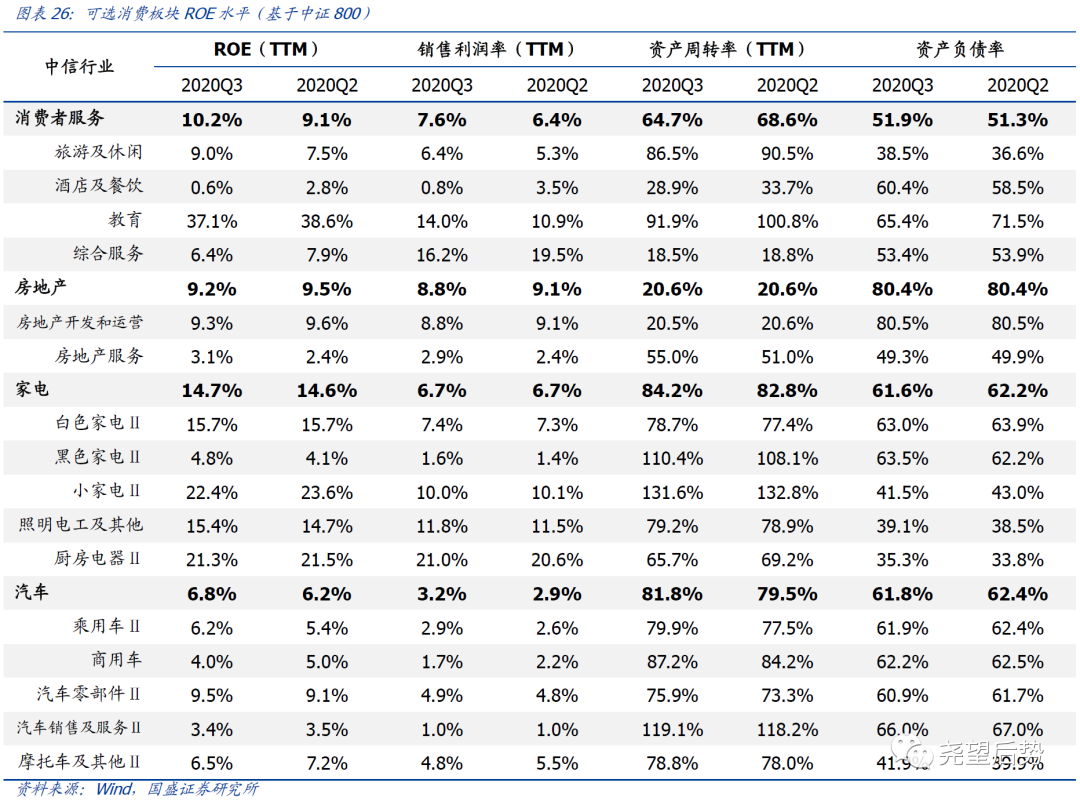

可选消费:可选需求持续修复,关注家电和汽车消费者服务2020Q的业绩增速为-43.7%(2020Q2为-88.8%),业绩连续改善。从细分板块来看,教育行业业绩回升最多,旅游休闲、酒店餐饮也有较大幅度反弹。

三季度随着国内经济的修复以及海外卫生事件的反复,国内餐饮、旅游的需求大幅改善;同时7月1日海南离岛免税新政实施后,免税业务也高速增长;未来持续看好教育、免税以及旅游板块的高速增长。

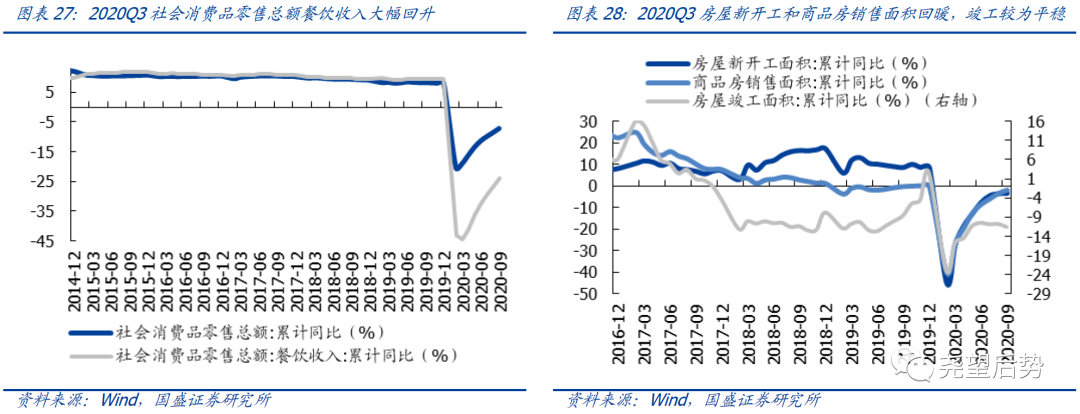

房地产2020Q3的业绩增速分别为-11.2%(2020Q2为-15.7%),业绩连续改善。卫生事件缓解之后,房地产各项数据均有所回暖,整体“房住不炒”的基调不变,行业整体业绩将保持平稳,长期建议关注地产龙头公司。细分领域中,房地产服务(物业)的业绩大幅反弹,后续有望继续高增长。

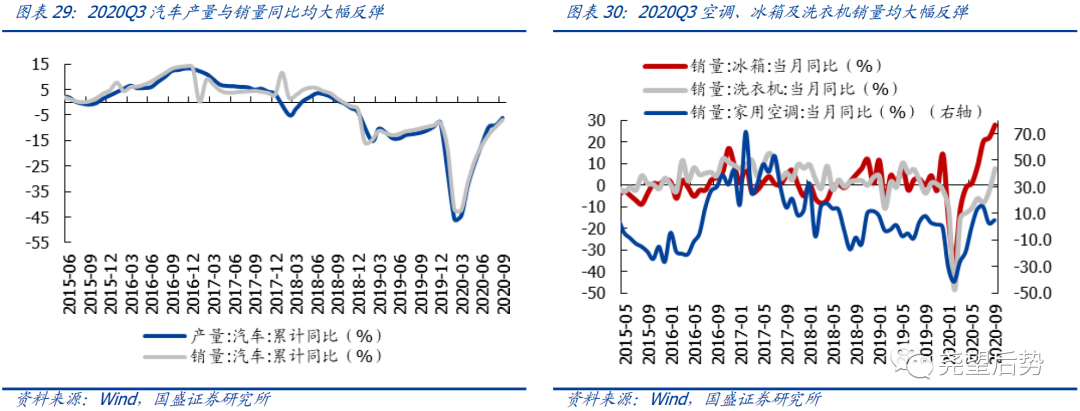

家电2020Q3的业绩增速为-15.2%(2020Q2为-29.5%),业绩连续改善;从细分行业的情况来看,白色家电、黑色家电以及厨房电器的业绩回升较多,特别是黑色家电业绩已经两期为正,小家电业绩回升较小。家电出口占比较高,三季度随着海外卫生事件的缓解,明显改善家电板块的出口,另外海外国家卫生事件的反复也导致部分订单转移到国内,从而有出口替代的利好;另一方面国内需求在地产竣工回暖之后也有改善,未来需求将保持平稳,整体来看,继续看好家电板块业绩的修复。

汽车2020Q3的业绩增速分别为-6.0%(2020Q2为-27.1%),业绩连续改善。从细分板块来看,乘用车以及汽车零部件业绩反弹力度较大,其中乘用车业绩已经转正。上半年受卫生事件影响,汽车板块整体业绩承压,特别是海外卫生事件蔓延之后,海外整车厂的关停对国内零部件的出口进一步带来冲击。

但随着全球卫生事件的缓和,汽车整车景气度明显回暖,9月单月汽车产量同比和销量同比分别回升至-6.1%和-6.9%,另外行业持续去库存,当前已经到较低的水平;汽车零部件则受益于海外订单的修复,整体出口明显好转,汽车行业周期性底部已现,后续继续看好盈利的修复。

必需消费:纺织服装下游需求及出口有望继续修复

纺织服装2020Q3的业绩增速为-2.3%(2020Q2为-23.4%),业绩连续改善。

从细分板块来看,品牌服饰业绩改善幅度较大,纺织制造改善力度较小。上半年受卫生事件的影响,需求大幅下滑,三季度随着国内经济的修复,以及海外卫生事件的好转,国内需求和出口均有所回暖。往后看,今年冬季大概率为冷冬,冬季订单数量有望提升,另外海外国家卫生事件的反复也导致部分订单转移到国内,从而有出口替代的利好,继续看好纺织服装板块业绩的修复,不过需要注意短期汇率波动带来的冲击。

农林牧渔2020Q3的业绩增速为205.1%(2020Q2为385.9%),业绩连续回落。2018年年底以来非洲猪瘟叠加猪周期,猪肉价格持续上涨,2019年11月达到阶段性高位,今年以来猪价持续回落,当前生猪存栏正在快速恢复,后续或加速出栏,供给持续修复的背景下,猪价大概率继续下滑,行业业绩承压。

食品饮料2020Q3的业绩增速为10.1%(2020Q2为8.0%),业绩连续改善。卫生事件冲击之下,食品饮料的业绩韧性较为突出,国内经济修复之后,从细分板块来看,食品的维持高增长,但边际放缓;饮料板块业绩持续大幅修复;酒类平稳增长。后续食品饮料板块大概率维持平稳增长。

医药2020Q3的业绩增速为20.8%(2020Q2为10.7%),业绩连续改善。卫生事件冲击之下,医药内需且偏刚需的属性使得医药整体相对韧性仍然较强。从细分板块来看,创新药、眼科、创新器械、医药品牌连锁、CRO、CDMO等细分领域景气向好,建议持续关注。

其他服务业:卫生事件二次反复压制国际航线需求,油运进入淡季

电力及公用事业2020Q3的业绩增速为19.6%(2020Q2为7.9%),业绩连续改善。一季度受卫生事件冲击,宏观经济大幅下行,发电量增速同比持续下滑,随着卫生事件的缓解,国内经济逐步修复,发电量同比不断反弹,特别是汛期来水充沛,水电发电量大幅反弹。受益于货币与信用环境的大幅宽松,环保企业现金流情况有所改善,融资大幅回暖。

后续建议关注水电等高股息品种,以及受益于新能源环卫车需求的环卫板块。交通运输2020Q3的业绩增为-90.8%(2020Q2为-115.6%),业绩连续改善。从细分行业来看,航空机场和航运港口业绩反弹幅度较大,物流和公路铁路反弹幅度较小。

随着卫生事件的逐步恢复,国内航线客运量明显大幅反弹,但当前由于海外卫生事件的二次反复,国际航线客运量仍在低位徘徊,后续仍需观察海外卫生事件的发展情况;同时三季度进入油运淡季,整体运价持续回落。整体来看,板块整体的业绩仍然有压力。

TMT:产业景气大周期继续向上

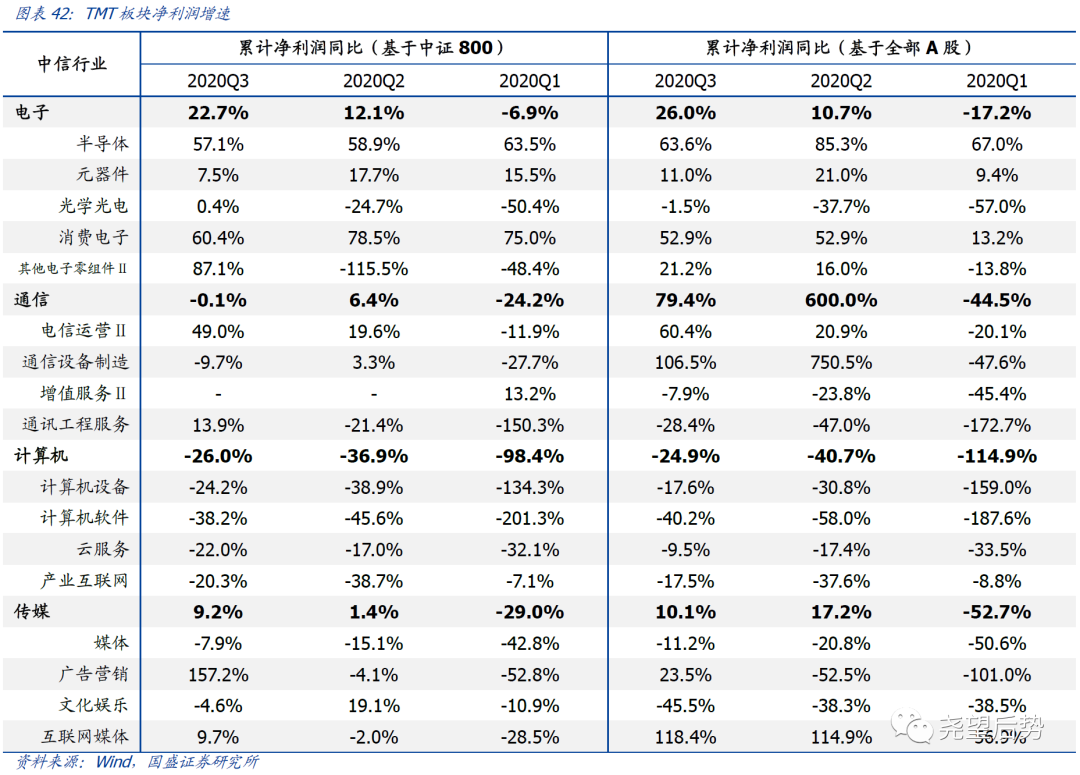

电子2020Q3的业绩增速为22.7%(2020Q2为12.1%),业绩连续两期改善,但细分领域有所分化,半导体和消费电子业绩增速维持高位较为平稳,元器件的业绩小幅回落,光学光电和其他电子零组件Ⅱ业绩改善较多,由负转正。

往后看,随着美国大选拜登的大概率当选,未来中美贸易战或有所缓解,对半导体行业的制裁或有转机,同时“十四五”规划即将出台,未来半导体行业仍是国产替代的重要部分,继续看好半导体行业景气向上的大周期;另外消费电子方面,近期苹果、华为陆续发布新机,5G换机需求将逐步释放,同时TWS 耳机以及智能手表的需求也在增加,继续看好消费电子板块的业绩。

通信2020Q3的业绩增速为-0.1%(2020Q3为6.4%),业绩有所下滑。从细分板块来看,电信运营和通讯工程服务业绩连续改善,但通信设备制造则出现较大回落。一季度受卫生事件影响,5G 建设有所停顿,二三季度加速,目前已建成超60万站5G基站,提前完成全年目标,后续有望在5G 应用端加速发掘,同时建议关注光模块、IDC等高景气板块。

计算机2020Q3的业绩增速为-26.0%(2020Q3为-36.9%),业绩增速两续两期改善。

从细分板块来看,除了云计算业绩有所回落,计算机设备、软件和产业互联网均继续反弹,但各细分板块增速均为负。计算机行业以内需为主,同时与政策紧密相关,未来“十四五”规划也即将出台,后续建议继续关注医疗IT、网安、AI等方向。传媒2020Q3的业绩增速为9.2%(2020Q2为1.4%),业绩增速两续两期改善。

从细分板块来看,广告营销的业绩反弹力度最大并由负转正,互联网媒体和媒体业绩小幅改善,文化娱乐业绩有所下滑,建议关注长期需求有望继续增长的游戏以及视频等细分领域。

金融:实际利率逐步上行,资本市场改革不断推进

银行2020Q3的业绩增速分别为-7.9%(2020Q3为-9.4%),本期小幅改善。

上半年银行受经济下行以及“金融让利”的影响,业绩大幅回落,三季度随着宏观经济的修复,10年期国债率持续上行,银行净息差逐步趋稳,同时市场对“金融让利”的负面情绪也基本释放,后续看好基本面持续改善的银行板块。非银行金融2020Q3的业绩增速分别为-5.2%(2020Q3为-22.4%);从细分行业来看,证券和保险行业增均反弹较多,其中证券业绩增速为正,保险业绩增速仍为负。

三季度市场整体活跃度提升,A股成交金额以及融资融券成交金额均有所放量,但四季度市场风险偏好有所收紧,市场活跃度下降,对短期业绩有一定影响,但长期来看资本市场改革持续推进,包括再融资放松以及创业板注册制改革等,未来券商板块值得关注。保险公司三季度新单保费仍然承压,四季度业绩有压力,明年一季度开门红行情值得期待。

风险提示

宏观经济政策超预期波动,海外市场动荡。(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP