大选未定,美联储将保持观望

本文来自微信号“熊园观察”,作者:国盛宏观熊园团队。

事件:北京时间11月6日凌晨三点,美联储公布11月FOMC会议决议。

核心结论

1.11月FOMC会议按兵不动,会议声明变化不大,鲍威尔表示了对经济下行风险的担忧。

2.大选结果将成为未来美联储货币政策的重要影响因素,无论拜登还是特朗普获胜,只要未能赢下国会两院,新一轮财政刺激都难快速落地;此外,若拜登胜选,且明年1月美国卫生事件依然严重,拜登可能重启部分封锁措施。

3.在新一轮财政刺激落地前,美联储扩表速度仍将维持低位,结构上依然会保持温和购买国债+企业信贷投放的方式。待新一轮财政刺激落地后,随着国债发行规模增加,美联储大概率适当增加国债购买。

正文如下

1、11月FOMC按兵不动,增量信息有限,整体基调依然偏鸽。

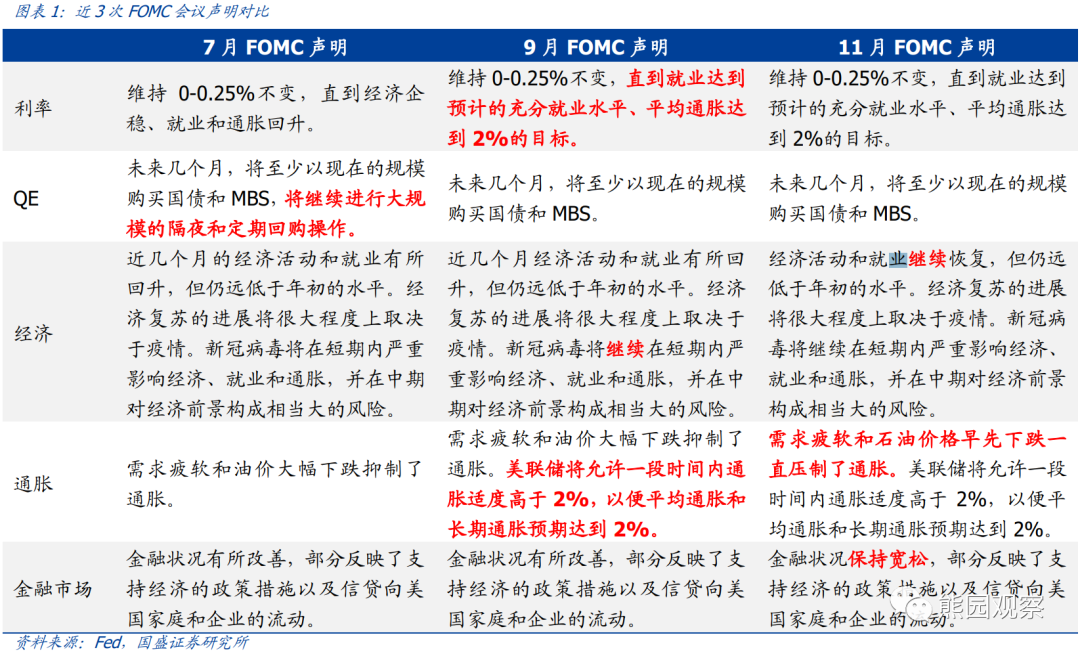

11月FOMC会议中,美联储维持联邦基金目标利率0-0.25%不变,维持购债规模不变,符合市场预期。本次FOMC声明内容与9月相比,仅对个别表述略作修改,并未有太多增量信息。

美联储主席鲍威尔在新闻发布会上表示:经济已经在持续复苏,但近几个月经济和就业的改善有所放缓。近期病例的增加令人特别担忧,经济前景十分不确定,在人们感到安全前不太可能实现全面复苏,我们担忧下行风险,现在说尾部风险已经消失还为时尚早。

本次FOMC会议讨论了资产购买事项,如有需要,可能会改变资产购买的期限、规模以及组成,目前还没有考虑过减少资产购买。危机过后,时间一到,就会把应急政策措施放回工具箱。重申美联储只有借贷权而非支出权,经济复苏需要更多财政刺激。货币政策弹药还未用尽,只要有需要,美联储会使用所有工具支撑经济。计划在12月改变经济预期,将增加两段风险如何演变的内容。

整体来看,本次FOMC会议整体基调偏鸽,美联储对经济的担忧依然存在,且因近期美国卫生事件恶化而有所加剧,因而无需担心美联储过快退出货币宽松。往后看,我们认为短期内美联储货币政策不会有明显调整,原因在于美国大选结果可能较晚确定,而大选结果直接关系到经济重启进展以及新一轮财政刺激计划。

无论拜登还是特朗普胜选,只要不能赢下国会两院,新一轮财政刺激都难快速落地;此外,如果是拜登获胜、明年1月美国卫生事件依然严重,拜登可能重启部分封锁措施。若总统和国会选举结果能在12月8日前确定,美联储在12月16日FOMC会议上可能给出更加清晰的政策指引。

2、FOMC决议期间大类资产表现

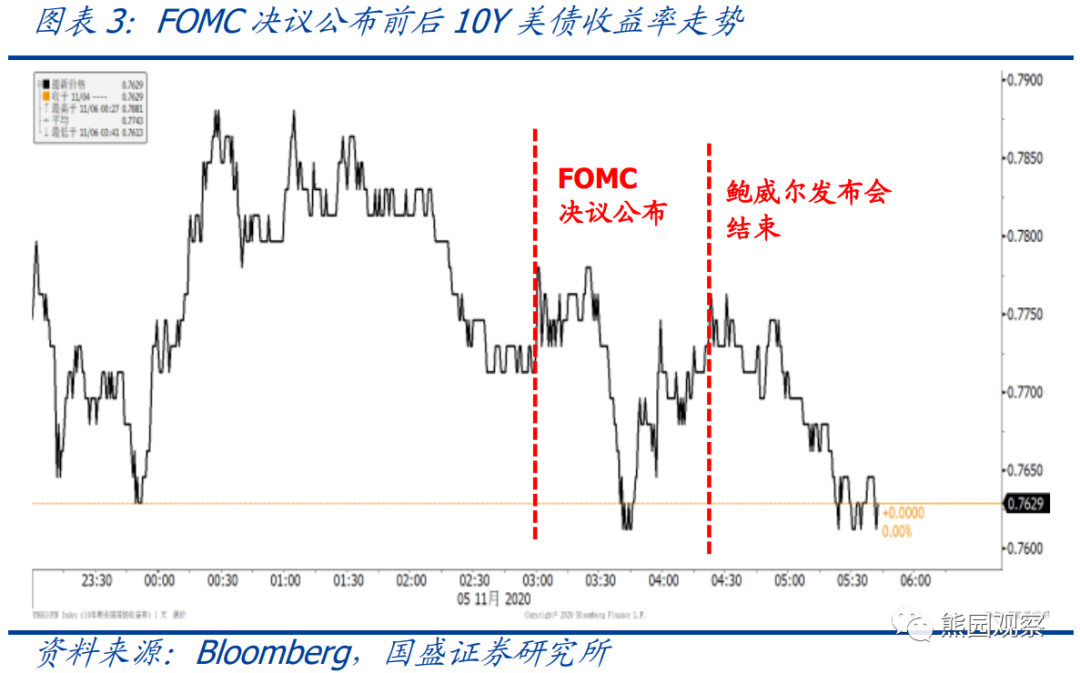

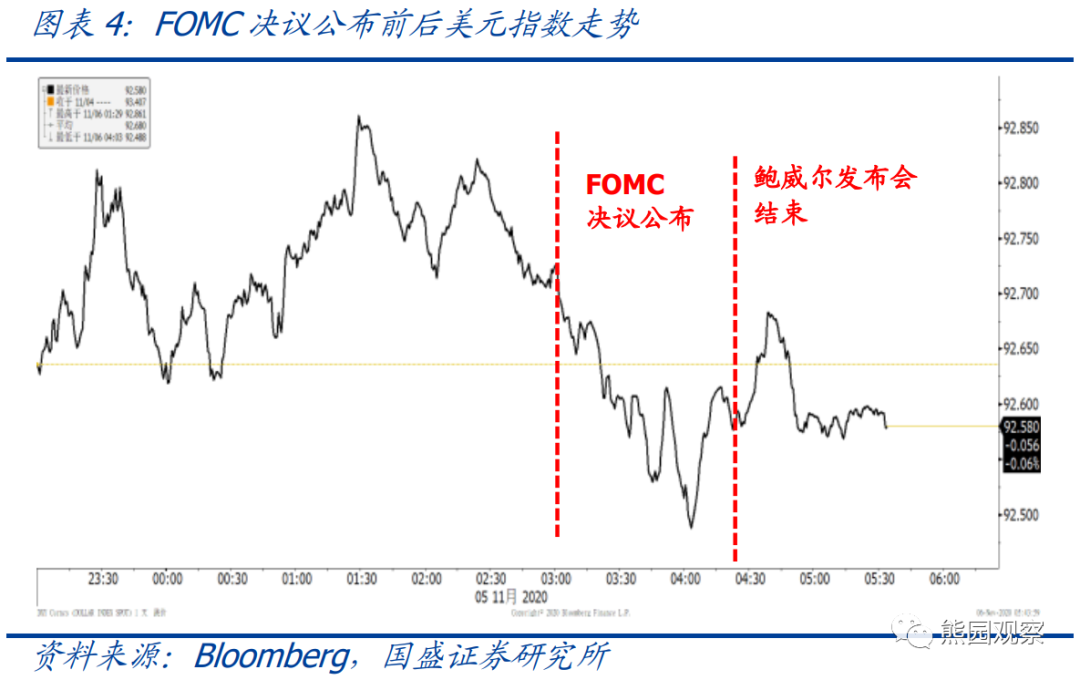

FOMC决议公布后,标普500指数和现货黄金小幅走高,美债收益率和美元指数小幅走低。鲍威尔发布会开始后,由于并未释放更多宽松信号,美股和黄金小幅回落,美债收益率和美元指数小幅反弹。但在发布会尾声时,由于鲍威尔强调了对经济下行风险的担忧,美股和美债收益率快速跳水,美元短暂走高后回落,黄金小幅震荡并维持上涨。

3、美联储政策工具箱使用情况及后续扩表展望

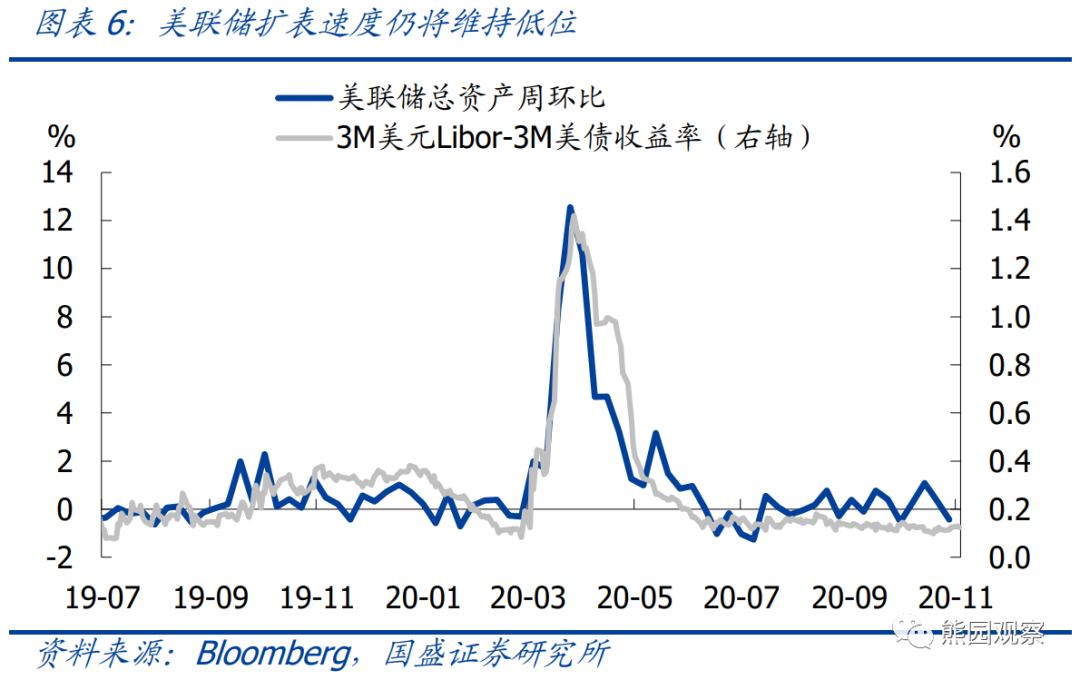

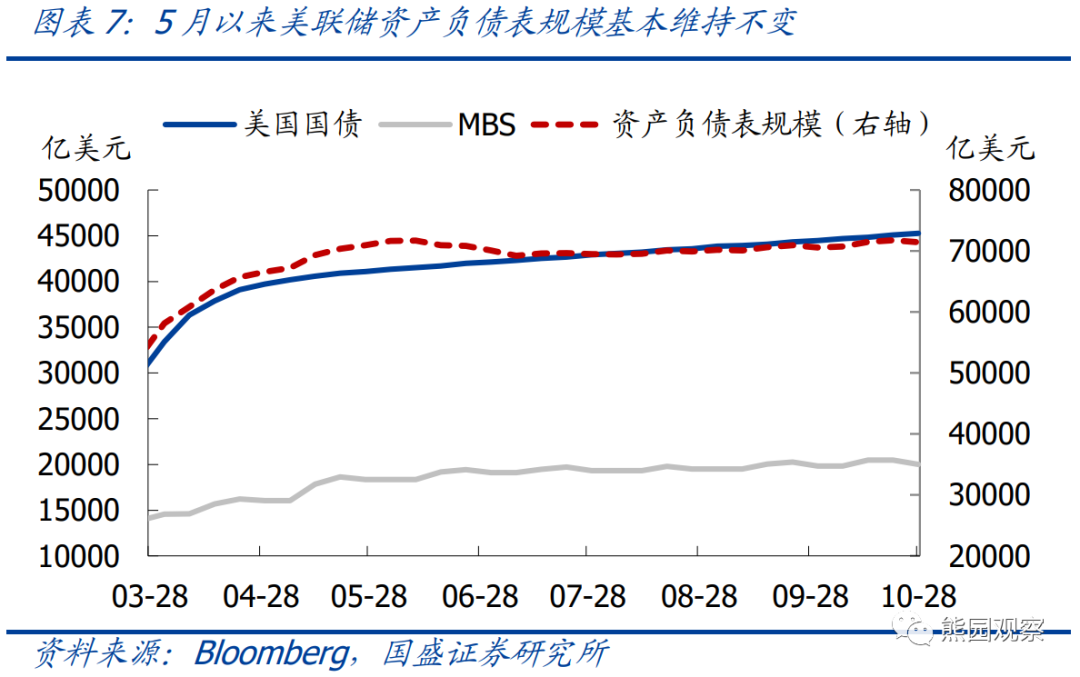

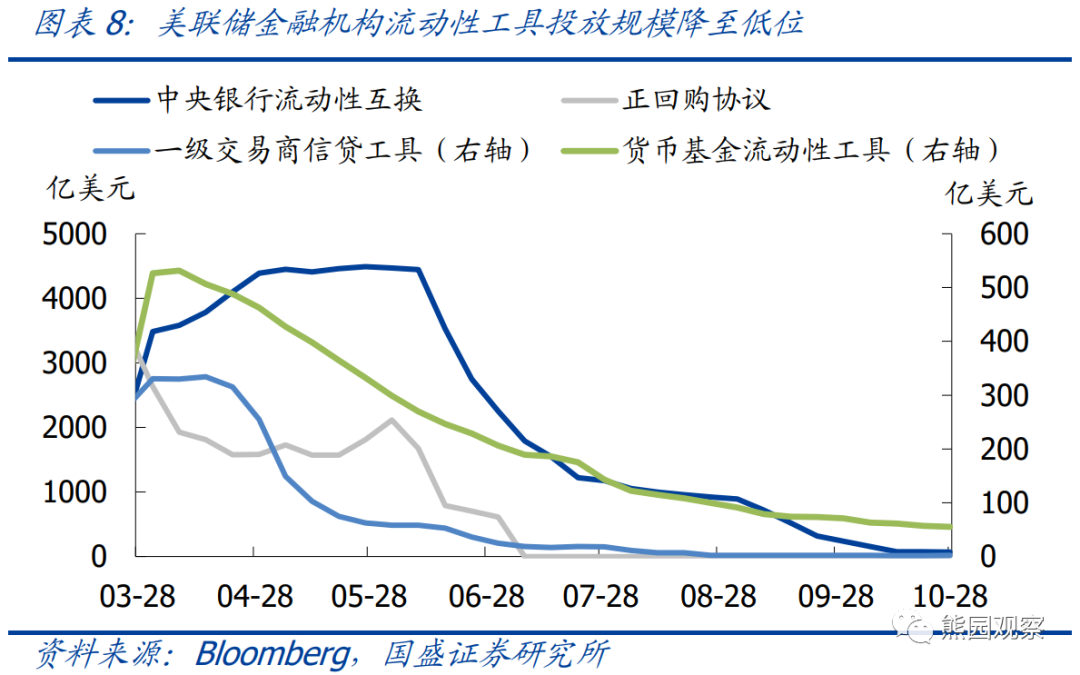

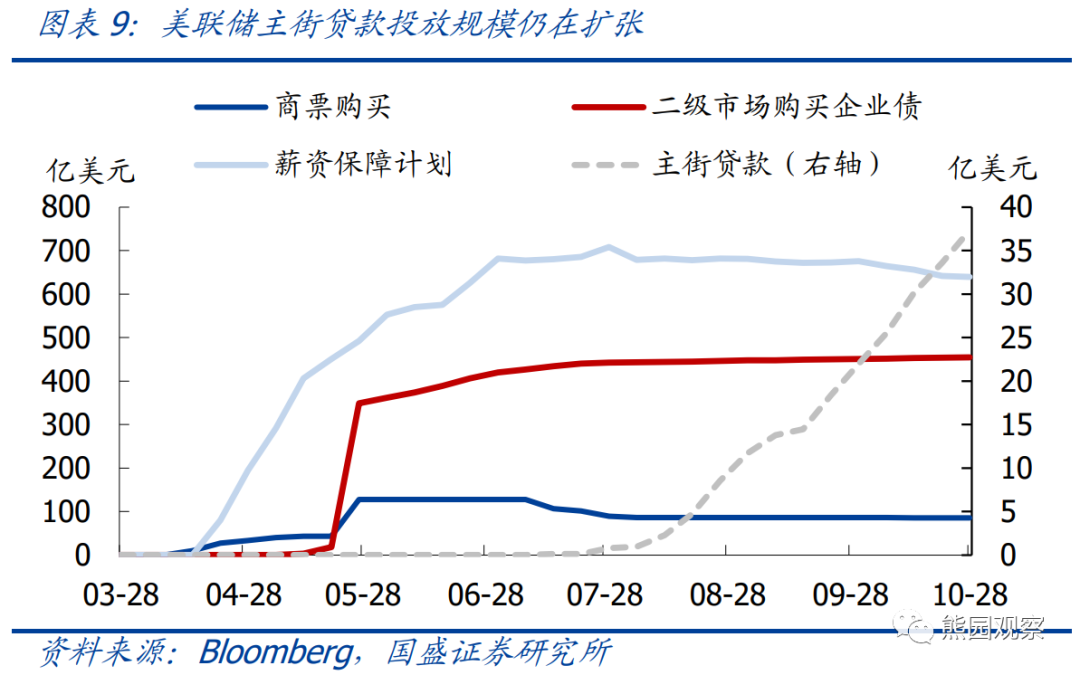

在前期报告《美联储工具箱使用情况如何?——兼评6月FOMC会议》中我们曾指出,由于流动性已回归充裕水平,美联储已无大幅扩表的必要;但由于企业债务压力依然严峻,美联储扩表的侧重点将从国债和各类金融机构流动性工具转向企业信贷工具。

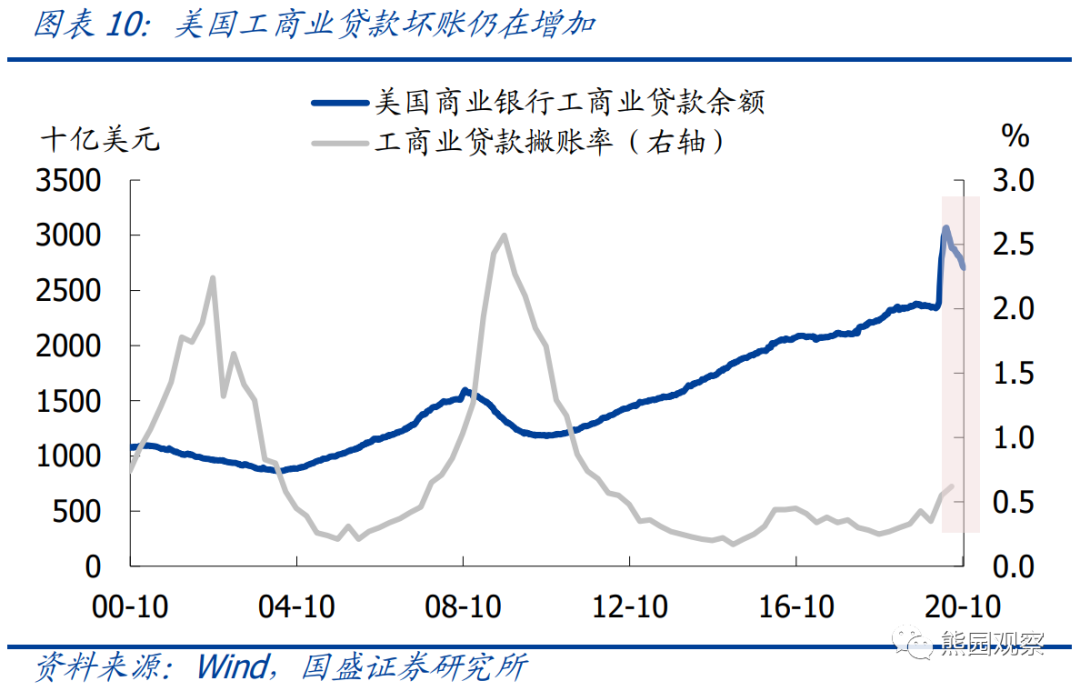

此外,在前期报告《美国三季度GDP创纪录反弹,后续将如何?》中,我们指出当前美国企业破产数量有所下降,但银行贷款坏账率仍在增加,因此美联储仍有必要为企业持续提供信贷支持,以避免出现大规模破产潮。

从美联储资产负债表的结构来看,总资产规模自5月以来基本维持不变,国债购买速度始终稳定在较为缓慢的水平,各类金融机构流动性工具的投放量已大幅降至接近于0,而企业信贷工具投放规模维持高位,特别是主街贷款计划投放量仍在持续扩张。

往后看,在新一轮财政刺激落地前,美联储扩表速度仍将维持低位,结构上依然会保持温和购买国债+企业信贷投放的方式。待新一轮财政刺激落地后,随着国债发行规模增加,美联储大概率适当增加国债购买,以压低无风险利率水平,从而为经济持续复苏提供支撑。

风险提示:美国卫生事件超预期好转;美国通胀超预期抬升。(编辑:mz)

扫码下载智通APP

扫码下载智通APP