智通财经APP

下载智通财经APP

艾伯维(ABBV.US)中报点评:免疫组合新药逐步放量,艾尔建并购拓展药物管线

作者:

西南证券

2020-10-31 07:44:28

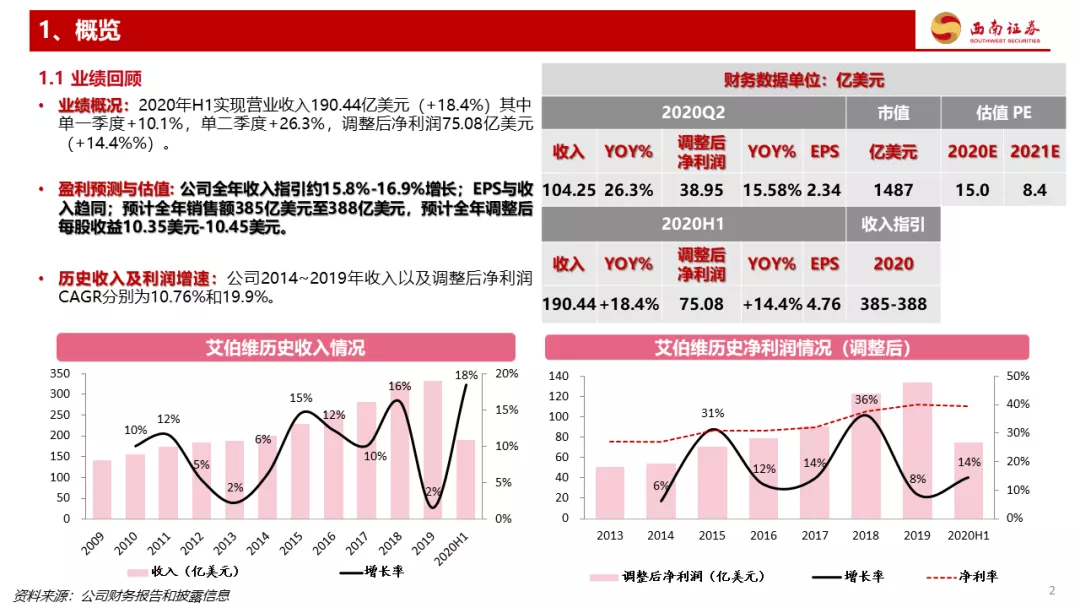

艾伯维(ABBV.US)上半年实现收入190.44亿美元,同比增长18.4%,公司全年收入指引约15.8%-16.9%增长。

本文来源微信公众号“向阳论医谈药”,作者西南证券医药团队。

投资要点

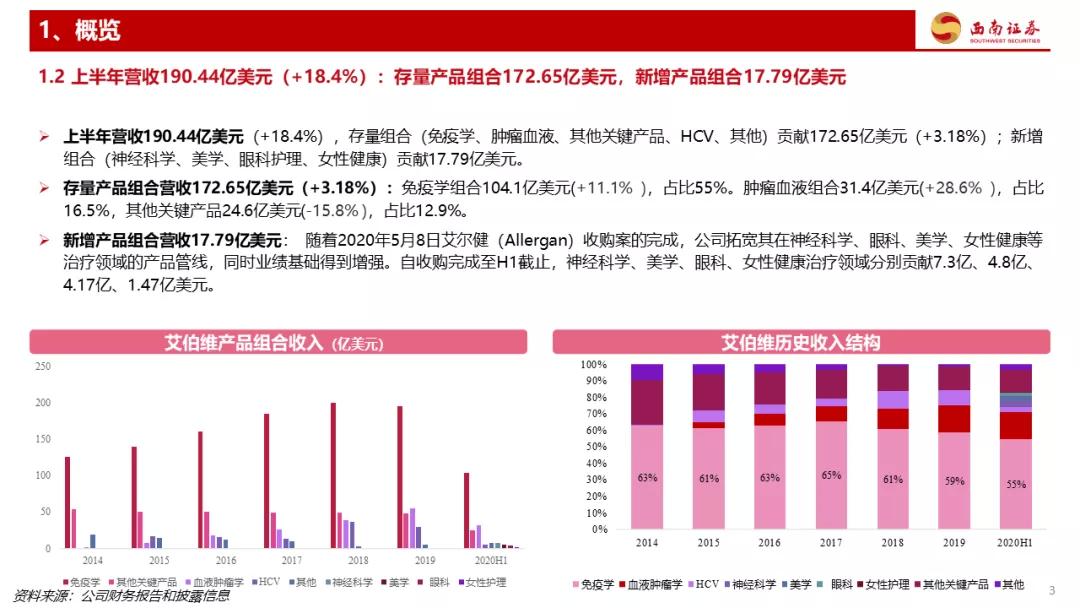

公司整体业绩持续增长,上半年实现收入190.44亿美元,同比增长18.4%,公司全年收入指引约15.8%-16.9%增长。

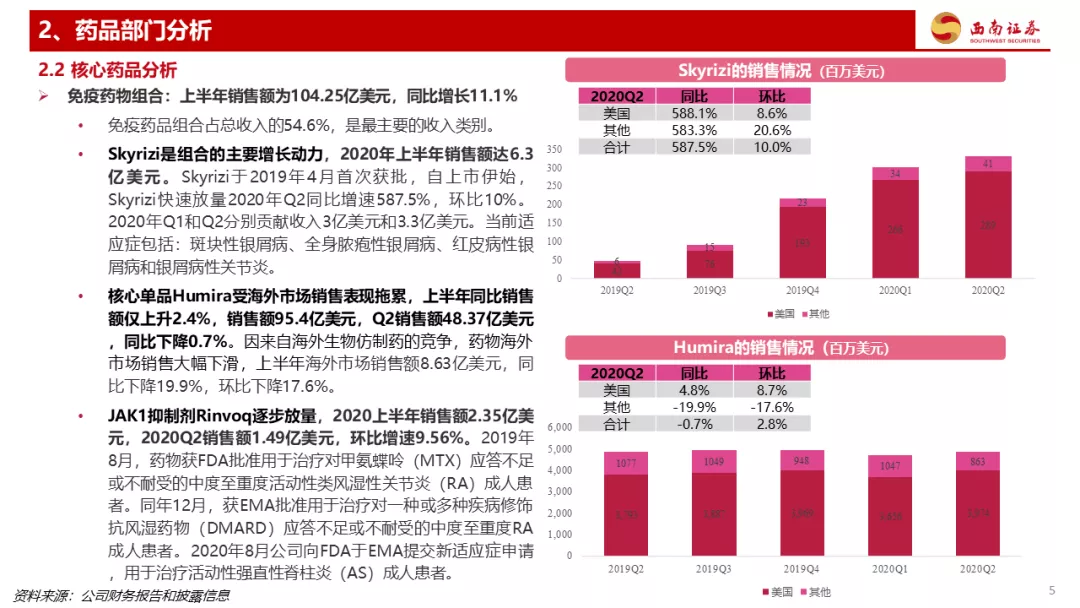

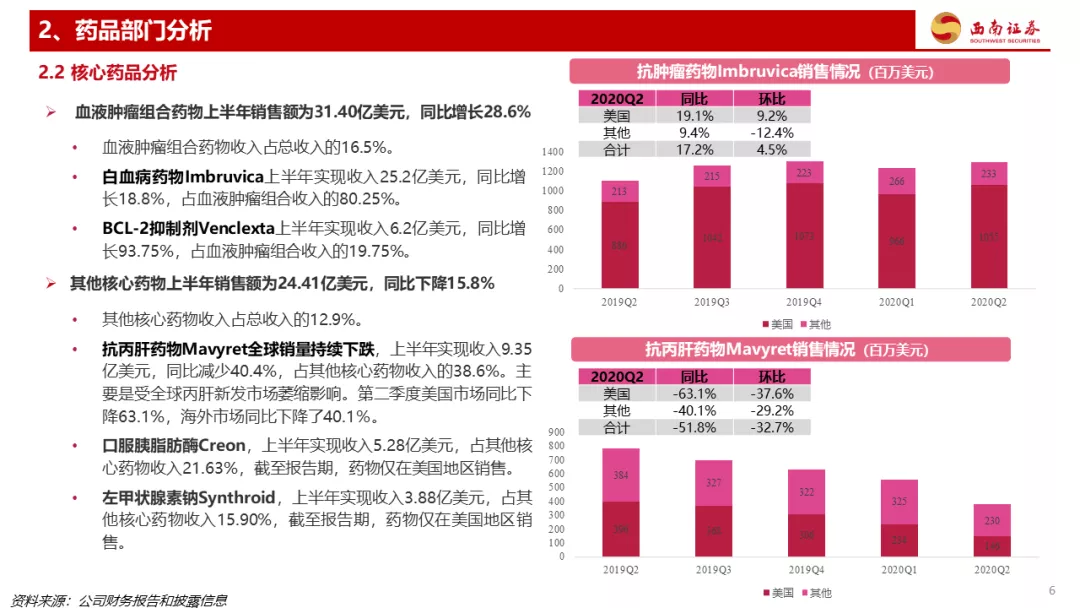

公司存量业务受到Covid-19影响低于预期,上半年同比增长3.18%,其中免疫学组合上半年销售额为104.1亿美元同比增长11.1%。肿瘤血液组合上半年销售额31.4亿美元,同比增长+28.6%。其他关键产品上半年销售额24.6亿美元,同比增长-15.8%。

报告期内,公司完成艾尔建收购案,增厚业绩基础,新增产品组合营收17.79亿美元,丰富产品管线,新增神经科学、眼科、美学、女性健康的治疗领域。

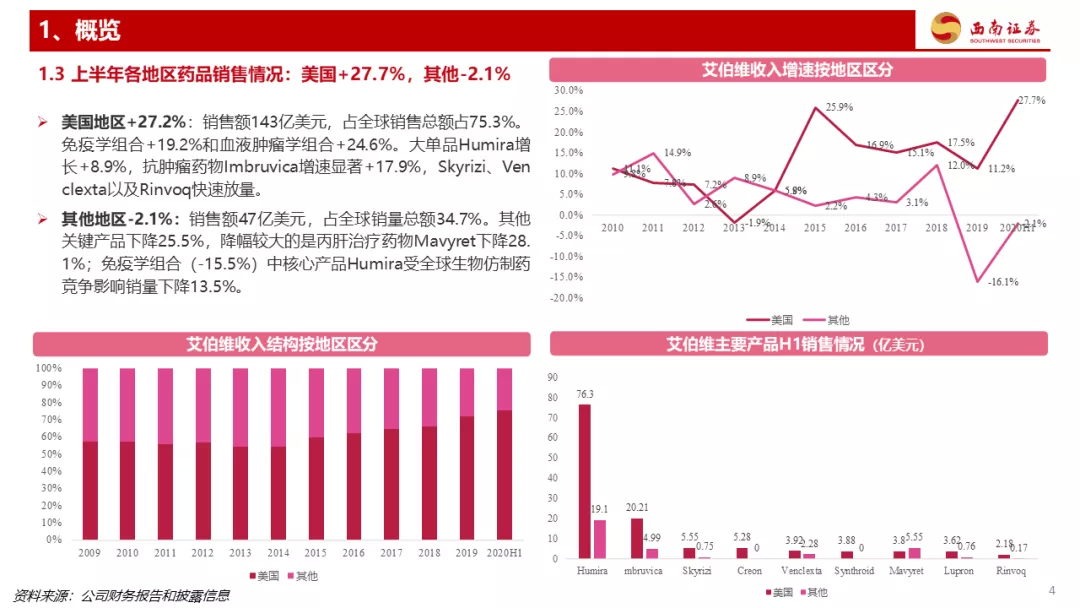

分地区来看,美国是艾伯维的主要销售市场,上半年实现收入143亿美元,同比增长27.2%,占全球药品销售总额的75.3%,其中免疫学组合和血液肿瘤学组合增长较快,分别增长+19.2%和+24.6%。其它地区实现收入47亿美元,占全球药品销售总额的34.7%,同比下降2.1%,主要因素是抗丙肝治疗药物Mavyret销量(-28.1%)和Humira销量(-13.5%)。

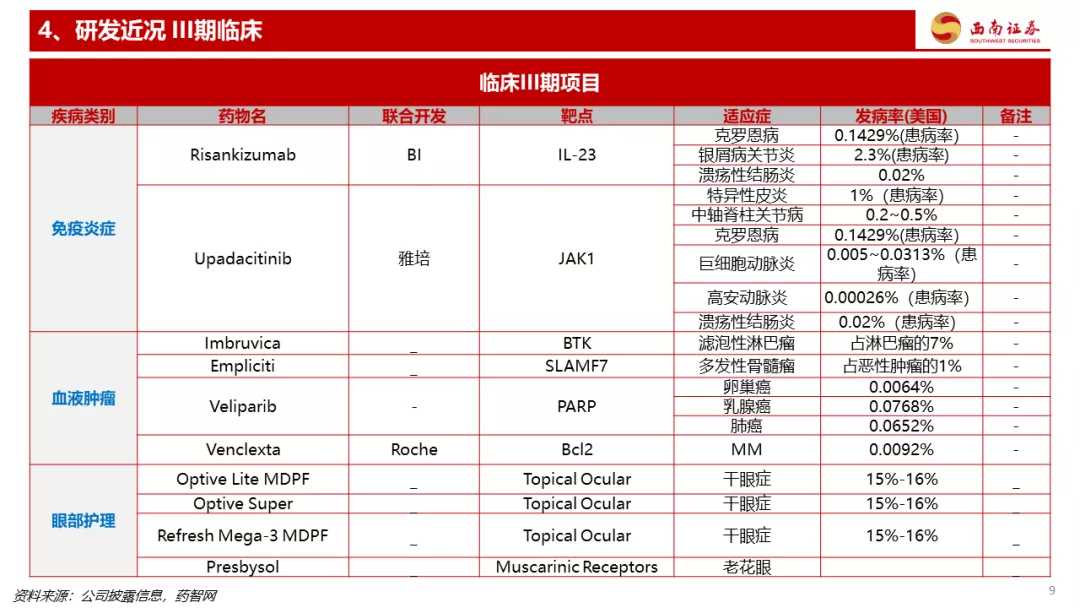

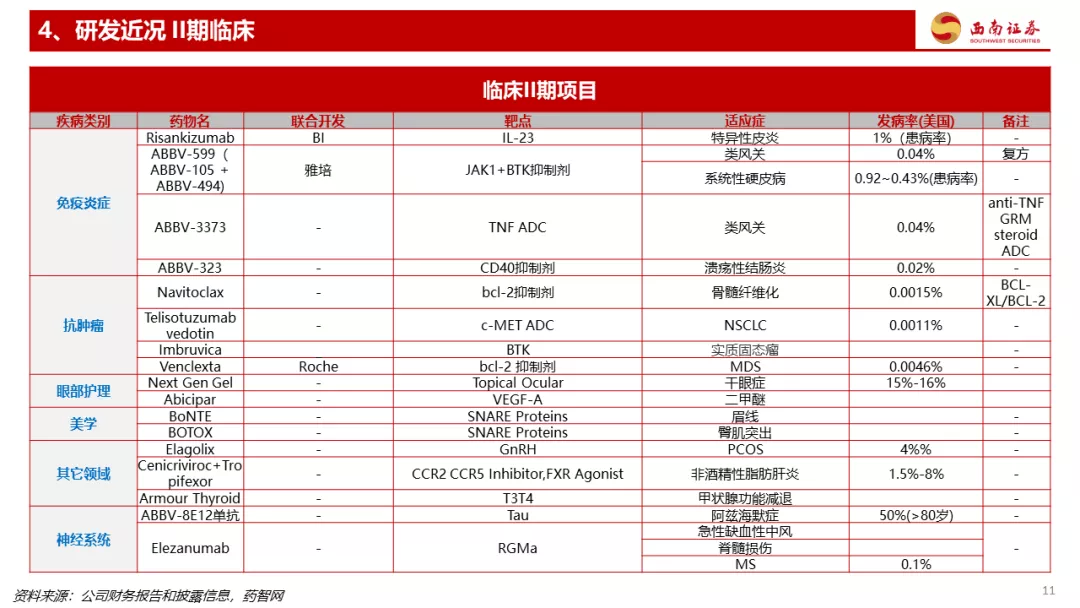

艾伯维持续推进各组合药物研发,分临床阶段来看,III期27项,II期20项,I期26项。分治疗领域来看,免疫学组合Skyrizi和Rinvoq分别3项和6项临床进入III期;血液肿瘤组合4项III临床进行中,其中3项为新增适应症研发。其他各个产品组合均有临床进入III期。

风险提示:药物研发失败的风险,生物仿制药对现有药品的冲击,Covid-19对于药品板块的持续影响。

(编辑:陈秋达)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

艾伯维(ABBV.US)Q3净营收同比增52.1%,盘前股价涨超3%

2020-10-30 20:21

赵锦彬

美股快报丨艾伯维(ABBV.US)Q3净营收为129.02亿美元 净利润为23.13亿美元

2020-10-30 19:52

肖顺兰

FDA批准艾伯维(ABBV.US)旗下Venclexta用于治疗急性骨髓性白血病

2020-10-19 19:29

林喵

天境生物(IMAB.US)CD47单抗获批新的临床研究 与艾伯维(ABBV.US)达成近30亿美元合作

2020-09-17 13:14

彭宇硕

花旗:艾伯维(ABBV.US)收入潜力抵消传票风险,上调目标价至105美元

2020-09-03 11:36

杨杰

扫码下载智通APP

扫码下载智通APP